- Ekonomisk analys

- 15 mars 2024

- Sakområde:

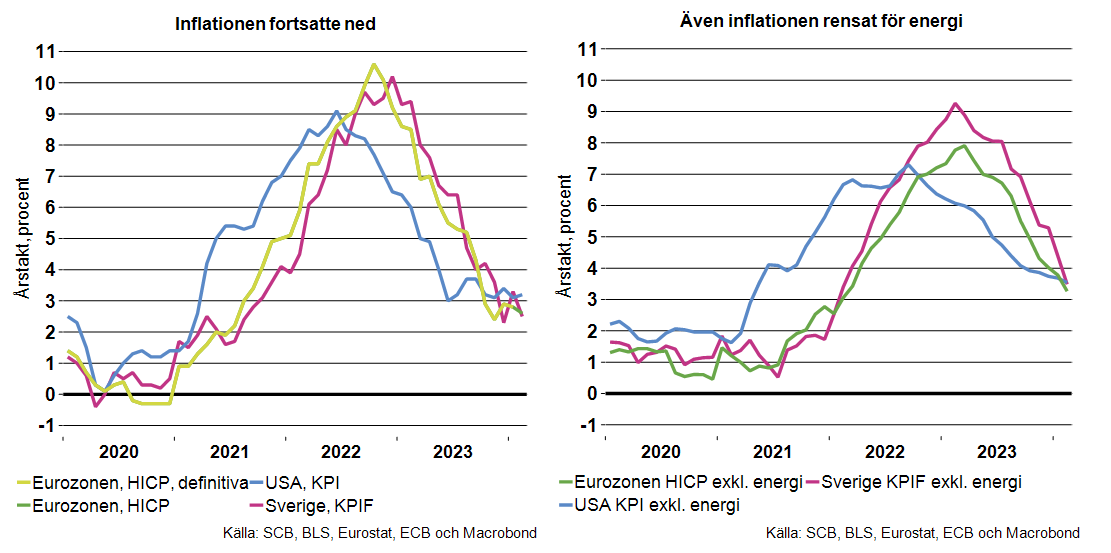

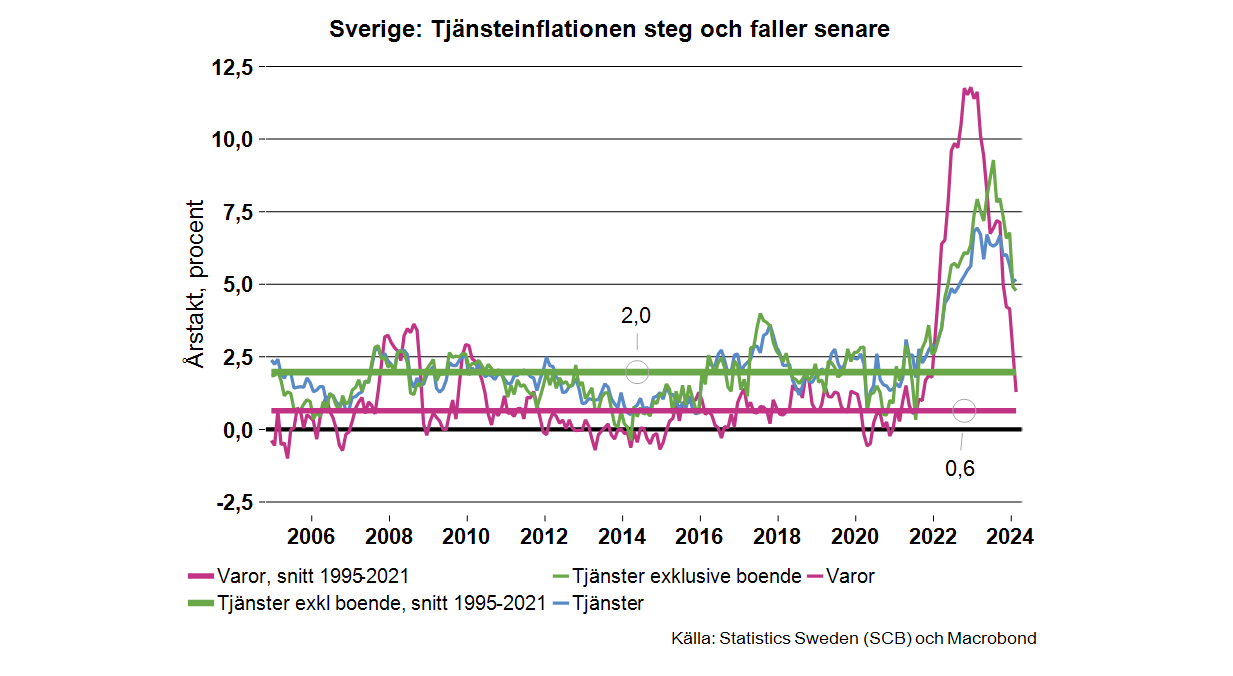

Den inflationsbrasa som drevs upp via bland annat energimarknaderna har nu på allvar svalnat (mer om elpriserna i veckobrevet ”Lägre elpriser har bidragit till att lugna inflationsbrasan”). För de större delkomponenterna i KPIF föll årstakterna i de flesta fall i februari. Även tjänsteinflationen, som oroar centralbankerna, föll. Prisökningstakten för tjänster är nu högre än för varor men som Industriekonomerna har skrivit tidigare så är den mer trögrörlig. Tjänsteinflationen steg med fördröjning i spåren av kostnadschocken 2021-22 och är nu på väg ned något senare. För tjänstepriserna är dessutom inflationspisten inte lika lång – de steg inte lika mycket som varupriserna.

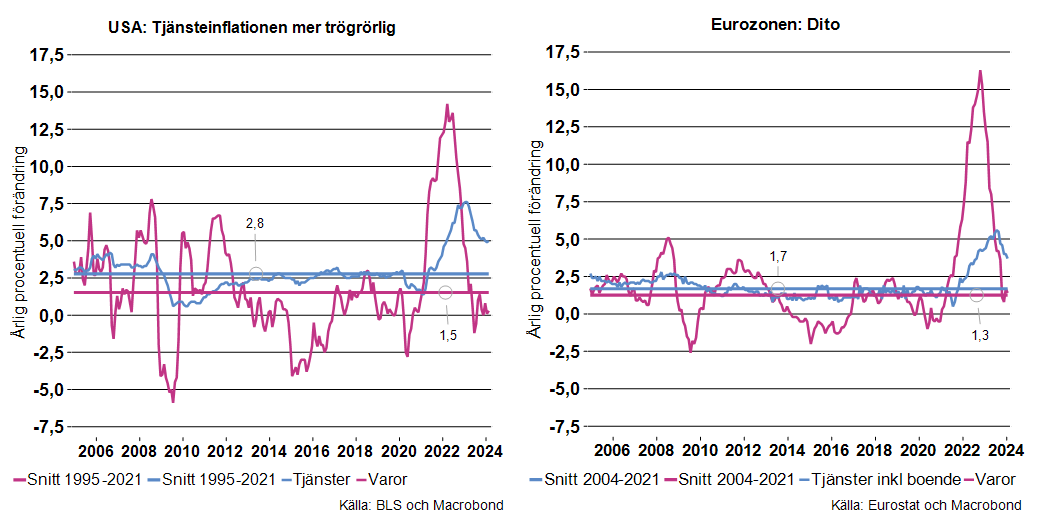

Tittar man på tjänsteprisernas utveckling i Sverige, USA och Eurozonen ser man att varupriserna i snitt sedan 1995, och för eurozonens del sedan 2004, ökat långsammare än tjänstepriserna. Tjänsteinflationen har dessutom varit mindre volatil, speciellt i USA och eurozonen. Svagare produktivitetsutveckling och mindre global konkurrens bidrar sannolikt till högre prisökningstakt på tjänstesidan. Det är vidare möjligt att efterfrågan riktas allt mer mot tjänster när befolkningen blir rikare. Effekten av det är att relativpriset på tjänster därmed stiger.

När det gäller Sverige har många delsektorer inom tjänstesektorn indexerade affärsavtal. Indexeringen består i att priserna följer konsumentprisindex och/eller någon form av lönekostnadsindex. Ett långsammare prisförlopp för tjänster är därmed inte speciellt förvånande. När nu inflationen har fallit tillbaka och löneökningarna växlar ner i år slår det rimligtvis igenom på tjänstepriser. Därmed bör tjänsteprisernas ökningstakt fortsätta att falla tillbaka, men i likhet med tidigare sannolikt inte lika mycket som varuinflationen, vilket tidigare har varit centralbankernas räddning för att inflationen inte ska blir för låg i relation till inflationsmålen.

Inflationsförväntningarna bör inte heller oroa Riksbanken

Under fredagen publicerades även Prosperas kvartalsvisa undersökning av inflationsförväntningarna. Den visade på något lägre inflationsförväntningar på ett och två års sikt jämfört med förra mätningen medan de var stabila på fem års sikt. På samtliga horisonter ligger nu inflationsförväntningarna nära om än något över Riksbankens inflationsmål. Det är inga dramatiska rörelser men i rätt riktning för Riksbanken. Förväntningarna ligger dessutom närmare målet nu trots att Riksbanken signalerade planer på en klart mjukare penningpolitik på sitt senaste möte i slutet på januari.

Och mycket tyder på en försvagad konjunktur under 2024

Den nya statistiken vi fått över den realekonomiska utvecklingen i Sverige tyder på att BNP inte växte alls under 2023 och att 2024 blir ett svagt år. Arbetsmarknaden har som vanligt reagerat med fördröjning. I genomsnitt förra året ökade sysselsättningen på Sveriges arbetsmarknad med 1,4 procent. Att BNP stod still och sysselsättningen ökade är en giftig cocktail på sikt, en framgångsrik ekonomi bör visa positiv produktivitetstillväxt. Sista kvartalet 2023 hade tillväxten i sysselsättning ändå börjat att avta och uppgick till 0,6 procent i årstakt. Slår vi ihop volatila månadssiffror för januari och februari i år med motsvarande period förra året har sysselsättningen minskat med 0,2 procent. Den öppna arbetslösheten som förra året uppgick till 7,7 procent har också som förväntat ökat något. I genomsnitt var den 8,1 procent under januari – februari i år.

Många prognosmakare gör liksom Industriekonomerna bedömningen att BNP-tillväxten blir svagt positivt i år, vilket innebär en fortsatt försvagning av konjunkturen. Teknikföretagens senaste barometer visar att så också är fallet i industrin. Orderingången minskar i tilltagande omfattning jämfört med sista kvartalet förra året, mest för de två största delbranscherna som är maskin- och transportmedelsindustri. Se vidare: Svagare konjunktur i teknikindustrin (teknikforetagen.se).

Nu kommer räntesänkningarna

Alla pusselbitar är alltså på plats för lägre räntor. Inflationen har rasat, inflationsförväntningarna är i allt väsentligt på målet och konjunkturen är svag och försvagas fortfarande. Givet att räntor påverkar konjunkturen och inflationen med fördröjning kan man hävda att räntorna redan borde ha sänkts. Men givet de enorma inflationsimpulser som träffade världen och den osäkerhet som funnits om drivkrafterna till uppgången i inflationen har det funnits skäl att avvakta. Dessutom har det funnits en oro kring att den svenska kronan kommer försvagas ytterligare om Riksbanken sänker räntan innan ECB och att man på den vägen skulle öka inflationen igen. Den frågan kvarstår men marknaden förväntar sig nu att Riksbanken med ganska stor sannolikhet går före ECB, samtidigt har inte kronan försvagats i någon större utsträckning. Förutsättningarna för Riksbanken att påbörja räntesänkningar under våren är alltså goda.