- Ekonomisk analys

- 03 feb. 2023

- Sakområde:

Råvaror centrala historiskt och framöver

Att tillgången till råvaror är viktigt är ingen nyhet. Råvaror som sten, brons och järn har varit centrala i tusentals år. De har behövts i produktionen och både till redskap, infrastruktur och boende. I dagsläget är produkterna mer komplexa. Men om inte råvarorna finns i första ledet i värdekedjorna blir det ingen annan produktion heller. Många rika länder är dessutom rika just på grund av sina naturresurser, som exempelvis vårt grannland Norge med sin olja.

Råvarufrågorna har under senare år aktualiserats och kommit i fokus drivet bland annat av de miljö- och klimatutmaningar vi står inför där fossila produkter måste bytas ut mot fossilfria. En annan drivkraft har varit geopolitiska spänningar och kriget i Ukraina. Det har blivit tydligt att Europa fick och får betala ett högt pris för att man gjort sig beroende av energi och andra råvaror från Ryssland. Även pandemin tydliggjorde sårbarheten i de globala värdekedjorna. I den omställning av samhället som nu pågår finns det därför ett ökat fokus på självförsörjning och ”strategisk självständighet”. Hur man ska se på detta är inte självklart. I en perfekt värld med fria handelsflöden och marknadsmässiga villkor är det så klart effektivast att olika länder satsar på produktion av och handel med produkter där man har komparativa fördelar. Fri handel är att föredra då det gynnar samhället mest. Men tyvärr är världen inte perfekt.

Vad står vi då inför? Att lägga om exempelvis energisystemet från fossila produkter som olja och gas mot mer av vind-, sol-, vatten- och kärnkraft kräver självklart mer än bara just sol, vind och vatten. Allt detta ökar efterfrågan på andra naturresurser som behövs för att bygga solpaneler, vindkraftverk, batterier, vätgasanläggningar och elnät. Inte minst omställningen av fordonsflottan från att vara bensin- och dieseldriven till exempelvis eldrift kräver först och främst mer el och sedan mer batterier, elnät och el-lagring. Trycket på tillgången på kritiska material kommer dessutom att fortsätta att öka då vägtransportelektrifieringen expanderar för att möta de nettonollambitioner som finns.

Sverige - ökat elbehov på flera hundra TWh

Efterfrågan på kritiska metaller kommer att öka brett. Klimatutmaningarna är globala och behovet av en omställning mot fossilfria produkter gäller alltså hela världen. Hur mycket och snabbt efterfrågan på dessa metaller ökar påverkas bland annat av trycket och takten i klimatomställningen. Högre ambitioner innebär ett större metallbehov. Ett stigande välstånd i världen och en växande befolkning kommer också att öka efterfrågan på metaller och mineral. Världsbanken bedömer att befolkningen i världen 2050 kommer att uppgå till cirka 9,67 miljarder, en ökning med cirka 20 procent jämfört med idag.

När det gäller Sverige kommer stora industrisatsningarna göras i exempelvis Norrland vilket Industriekonomerna skrivit om i tidigare veckobrev. De berörda företagen är exempelvis LKAB, H2 Green Steel, SSAB, Fertiberia och Northvolt. Enbart dessa företag kommer öka sitt elbehov med ca 90 TWh inom bara drygt två decennier. Inkluderas även andra industrisatsningar runt om i landet och elektrifieringen av samhället kommer elbehovet 2045 ligga inom ett span mellan 210–370 TWh.[1] För att öka elproduktionen med 90 TWh årligen givet dagens teknik skulle det till exempel krävas i storleksordningen 10 normalstora kärnreaktorer på ca 1,1 GW elektrisk effekt per styck med en kapacitetsfaktor på knappt 90 procent. Om i stället små modulära reaktorer (SMR) används krävs betydligt flera reaktorer då deras effekt är klart lägre. Om i stället behovet ska mötas med vindkraftverk behövs runt 7000 fler sådana komma på plats.[2]

Världens och Sveriges behov av råvaror ökar - mycket

Vad krävs då i termer av metaller, mineral, trä med mera för att bygga de olika kraftslagen och all kringutrustning som behövs samt för elektrifieringen av samhället i stort? Vad krävs i världen, EU och Sverige?

Ingen lätt fråga kan man tycka och många funderar över detta i dagsläget. Men det finns ett kort och enkelt svar – med dagens kunskap och teknik behövs betydligt mer än i dag. Vi vet därmed så mycket att det inte finns anledning att sitta och vänta på exakta beräkningar. Alla måste ”kraftsamla” så att utbudet av nödvändiga naturresurser ökar. För förutom att omställningen brådskar tar investeringar i alla led för att få saker på plats tid, ledtiderna är (för) långa.

EU har tagit ett viktigt steg då man har ringat in 30 mineral och metaller som bedöms som kritiska för vårt samhälle och för välfärden i bemärkelsen att de har stor betydelse för den ekonomiska utvecklingen och att det finns en risk att en bristsituation uppkommer.[3] Det handlar framförallt om att vissa metaller endast produceras i ett fåtal länder och att dessa länder är förknippade med stora geopolitiska risker. Ett exempel är Kina som står för i stort sett all produktion av EUs behov av sällsynta jordartsmetaller. Ett annat exempel är Kongo som står för 60 procent av den globala produktionen av kobolt. Det finns också flera studier som har försökt att analysera mer exakt vad omställningen av elproduktion i stort kräver i termer av mängden metaller och mineral. Lite mer om detta nedan.

Mer av allt – speciellt metaller som inte används så mycket idag

Om vi börjar med omställningen inom fordonsindustrin medför den för det första en tydligt ökad efterfrågan på elproduktion, drivmedlet. Däremot behöver inte omställningen i sig medföra att vi efterfrågar flera fordon, snarare det motsatta. Att jordens befolkning ökar och att välståndet stiger framöver pekar däremot mot en ökad efterfrågan.

I övrigt handlar det mer om att det kommer att efterfrågas andra och mer råvaror för att producera en annan typ av fordon jämfört med tidigare. Detta får så klart enorma effekter då det i världen varje år produceras mellan 80 och 90 miljoner bilar. I Sverige finns det nu cirka 220 000 elbilar varav cirka 100 000 tillkom under 2022.[4] En prognos är att det 2030 kommer att finnas 1 705 000 elbilar i Sverige, alltså nästan en ökning på 700 procent.[5]

International Energy Agency (IEA) har gjort olika scenarier för hur efterfrågan på elbilar och olika metaller i stort kan komma att utvecklas framöver. Ett scenario utgår ifrån att inga ytterligare åtgärder vidtas från politiskt håll för att uppnå Paris-avtalet. I det andra antas att åtgärder faktiskt vidtas så att avtalet nås. I det senare scenariot bedömer IEA att det globalt kommer att vara 30 gånger fler elfordon 2030 jämfört med idag, vilket innebär att antalet elfordon då uppgår till 245 miljoner.[6] Om inga flera åtgärder vidtas för att förbättra klimatet väntas beståndet uppgå till 140 miljoner elfordon 2030, vilket därmed också innebär en tydlig ökning.

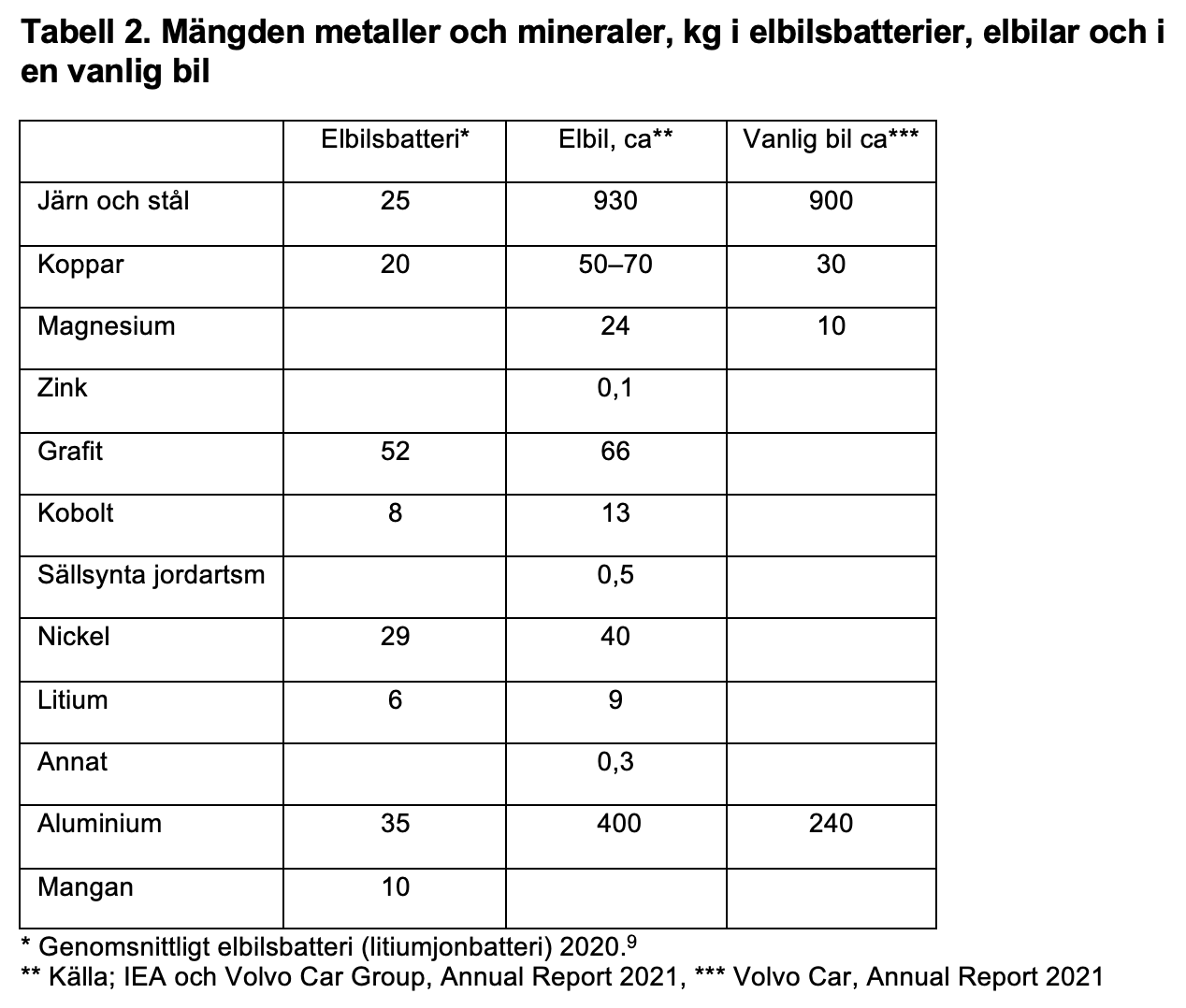

De vanligaste metallerna i en traditionell bil är järn, aluminium och koppar. I batteriet och elmotorn i en elbil krävs förutom dessa metaller även en stor mängd andra metaller, varav vissa inte använts i någon större utsträckning idag. Litiumjonbatterier som är den ledande tekniken kräver bland annat litium och kobolt. I IEA:s scenario där inga ytterligare åtgärder vidtas bedöms efterfrågan på just kobolt och litium bli 10 gånger så stor som idag. Om däremot reformer genomförs blir ökningen den dubbla.[7] Även efterfrågan av mangan och nickel kommer att öka drastiskt, cirka 800 respektive 1400 procent högre väntas efterfrågan bli. Elmotorer skapar dessutom ett större behov av några av de sällsynta jordartmetallerna (REE) neodym, dysprosium och praseodym.[8]

I tabellen nedan visas vilka metaller och mineral som behövs till ett elbilsbatteri och en elbil samt hur mycket. För en traditionell bil finns uppgifter för de vanligaste metallerna i bilen.

Om man övergår till elproduktionen kan konstateras att det krävs betydligt mindre material att producera en viss mängd el om vindkraft används jämfört med el från kolkraftverk – ca två procent. Behovet av metaller ökar dock hela 10–50 gånger för samma mängd el. De metaller som behövs till ett vindkraftverk är dessutom några av de sällsynta jordartmetallerna (REE) neodym, dysprosium och praseodym.[9] För att producera en megawatt el med havsbaserade vindkraftverk krävs 124 kilo neodym och 22 kilo dysprosium. Världsproduktionen av dysprosium är för närvarande cirka 1350 ton per år, vilket alltså inte räcker långt.[10] Att bygga cirka 7000 vindkraftverk på 4,2 MW kräves av metaller totalt cirka 5 miljoner ton stål och järn, 50 000 ton aluminium och 28 000 ton koppar.[11]

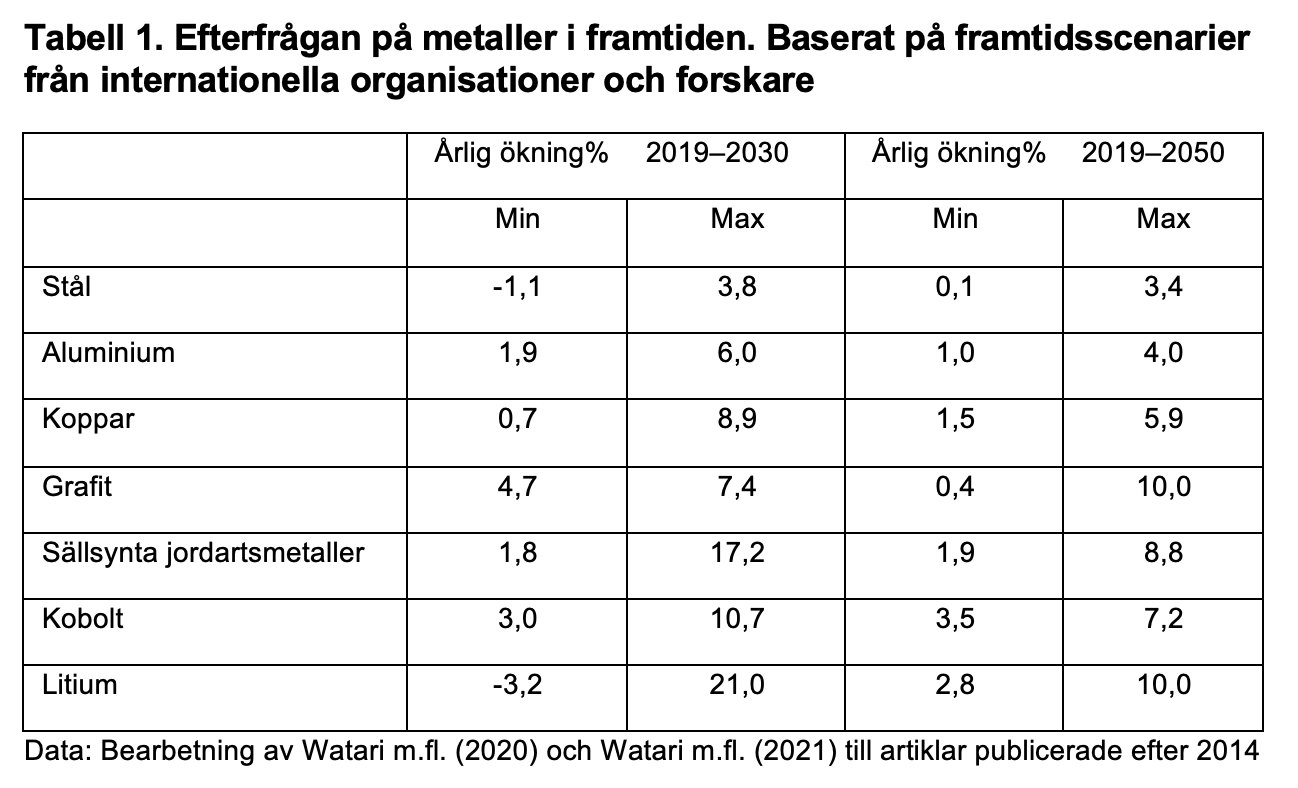

I betänkandet till Utredningen om en hållbar försörjning av innovationskritiska metaller och mineral En tryggad försörjning av metaller och mineral SOU 2022:56 (regeringen.se) gjordes en sammanställning av det ökade behovet av ett antal metaller i stort fram till 2050 utifrån internationella organisationer och forskare. Resultatet visas i tabellen nedan. Enligt deras sammanställning väntas efterfrågan på energikritiska metaller och mineral som kobolt, litium och grafit öka kraftigt – drygt 1600 procent fram till 2050. Detta är metaller och mineral där utbudet idag är relativt begränsat. Men även efterfrågan på koppar och aluminium väntas öka markant (+460 och +225 procent). Sannolikt kommer behovet i Sverige öka betydligt mer givet våra planer på att kraftigt bygga ut produktionen av batterier.

Mycket siffror och stor osäkerhet men budskapet är trots allt tydligt – vi pratar om ökade behov på flera hundra och ibland tusen procent av metaller som idag inte bryts i någon större utsträckning.

Efterfrågan ökar brett – och utbudet?

En tydligt ökad efterfrågan på mineral och metaller innebär att stora investeringar behöver göras globalt, speciellt i gruvdrift. Utmaningen är att utbudet vanligtvis är trögrörligt. Ledtiderna är långa. Det tar ca 10–15 år att prospektera fram en gruva och sedan ytterligare ett antal år att få alla tillstånd på plats. Det behövs även investeringar i andra delar av försörjningskedjan. Trögheterna gör att priserna kan stiga kraftigt. Men om en ökad efterfrågan uppfattas som permanent, vilket kan antas i detta fall, kommer i förlängningen utbudet att påverkas. I alla fall globalt. Vad som kan komma att ske i Sverige är mer oklart, mer om det nedan.

Under senare år har också den oväntat snabba ökningen av försäljningen av elbilar i kombination med flaskhalsarna under pandemin och kriget i Ukraina fått tydligt avtryck på priserna av ett antal centrala råvaror som t.ex kobolt, litium och nickel. Kriget spelar roll då Ryssland står för cirka 20 procent av handeln av nickel. Brist på strukturella investeringar i ny leveranskapacitet har också drivit priserna. Spekulationer kring omställningen spelar också roll. Vissa priser har under senaste åren också stigit markant.

Stigande priser kan driva fram alternativa lösningar

Stigande priser på metaller och mineral och trögheter att öka utbudet får samtidigt marknaden att röra sig mot alternativa lösningar. Redan nu är det exempelvis ett stort fokus på återvinning. Initialt är möjligheterna för detta dock mer begränsat. Andra alternativ är att gå mot mindre mineralintensiva material och till innovation i nya kemiska ämnen. Ett exempel är kobolt där flera batteritillverkare idag tittar på alternativa metaller. Träråvara är ett material som visat sig kunna användas både vid tillverkning av vindkraftverk och batterier. Teknisk utveckling kan samtidigt medföra att vi får fram energi på mer effektiva sätt vilket kan minska behovet av metaller och mineral.

Mycket sker alltså redan i dagsläget och utvecklingen går fort på alla fronter. Men även andra processer tar tid och har sina begränsningar. Därför är det rimligt att anta att efterfrågan på metaller och mineral sannolikt kommer att vara klart högre framöver än i dagsläget.

Minimal europeisk produktion i dagsläget

En intressant fråga givet de geopolitiska spänningarna är vad vi har att tillgå i vårt närområde. Tyvärr är det så att Europa idag endast står för cirka tre procent av produktionen men konsumerar cirka en fjärdedel av världens råvaror. En stor del av produktionen av kritiska fyndigheter i form av metaller och mineral sker utanför EU och ibland i instabila och odemokratiska länder. I princip alla sällsynta jordartsmetaller som används inom EU kommer från Kina.

Kina dominerar batteriförsörjningskedjorna

Kina står alltså för en stor del av brytningen av viktiga mineral och metaller. Dagens batteriförsörjningskedjor är dessutom koncentrerade kring Kina som producerar tre fjärdedelar av alla litiumjonbatterier. Produktionen av centrala komponenter i batterier som katoder och anoder sker till stor del i Kina (70 procent respektive 85 procent). Över hälften av litium-, kobolt- och grafitbearbetningen och raffineringskapaciteten ligger i Kina. Europa står för över en fjärdedel av den globala elbilsproduktion, men endast för mycket liten del av leveranskedjan förutom i fallet kobolt där de står för 20 procent av bearbetningen.

Beroendet av import är alltså stor vilket vi under senare år lärt oss kan vara väldigt utmanande och kostsamt. Situationen har visat sig bli allt ohållbarare för svenska industriföretag. Trenden är tydlig. Fler företag ser över sina leverantörskedjor för att öka sin motståndskraft. Siffror från Business Sweden visar att företag redan i dag köper allt mindre från kinesiska underleverantörer och ökar inköpen i Europa och fler efterfrågar mer specifikt efter råvaror från Sverige.

Sverige har möjlighet att öka produktionen

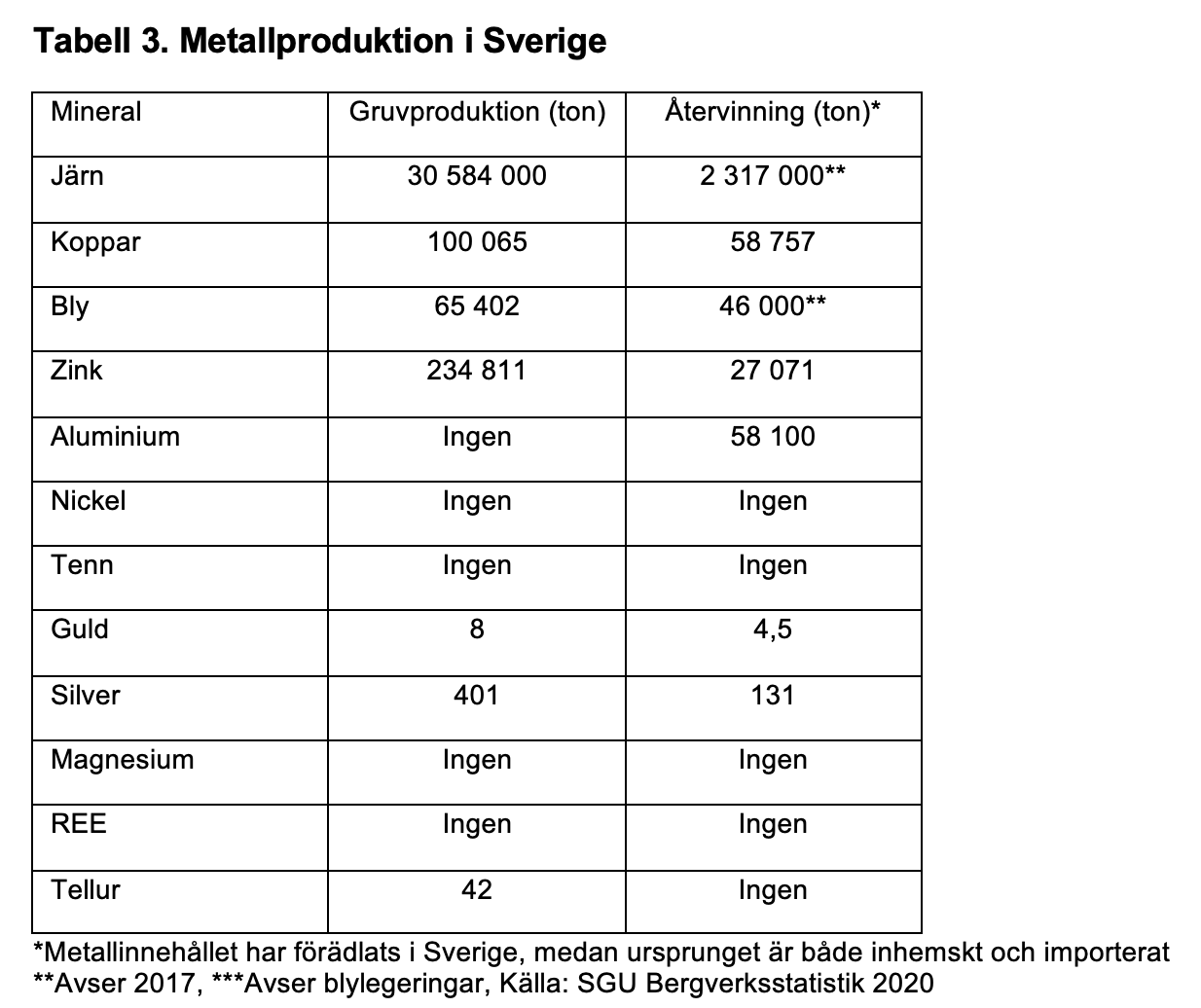

Det som Sverige producerar och återvinner idag är framförallt järn, koppar, zink, bly samt guld och silver. Vi har nästan ingen produktion av mindre vanliga metaller (se tabell nedan).

Det är i detta sammanhang viktigt att komma ihåg att det var i Sverige, framför allt på Resarö och i Riddarhyttan, som de flesta av de sällsynta jordartsmetallerna en gång upptäcktes. Det indikerar att även Sverige besitter fantastiska naturresurser som är avgörande för morgondagens hållbara samhälle. SGU, Sveriges Geologiska Undersökning, har konstaterat att Sverige har geologisk potential för ett flertal innovationskritiska råmaterial.[12] Sverige har kända fyndigheter av bland annat antimon, flusspat, fosfatmineral, grafit, kobolt, PGE, REE, och volfram.[13]

I Kiruna gjordes också nyligen det hittills största fyndet i EU av sällsynta jordartsmetaller. Detta var såklart väldigt positiva nyheter och fyndet satte fokus på Sveriges och EU:s fantastiska möjligheter. Det är dock inte alls säkert att det över huvud taget är möjligt att få tillstånd till en brytning.

Att inte de fyndigheter som finns i Sverige bryts beror enligt SGU bland annat på att de har fastnat i tillståndsprocesser. SGU lyfter även att för att utvinning ska bli möjlig krävs bland annat snabbare, och mer förutsägbara, tillståndsprocesser som också är accepterade av samhället.[14]

Sammanfattning – vilken roll vill och bör Sverige ha?

Råvaror är av central betydelse både historiskt och framöver. En ökande befolkning och ett stigande välstånd i kombination med miljö- och klimatutmaningar samt geopolitiska spänningar pekar entydigt mot ett kraftigt ökat behov av metaller och mineral. Att lägga om exempelvis energisystemet från fossila produkter mot fossilfria kräver självklart mer än bara just sol, vind och vatten. Att producera en viss mängd el med vindkraft jämfört med kolkraft ökar behovet av metaller med hela 10–50 gånger. Bland annat handlar det om några av de sällsynta jordartmetallerna (REE) neodym, dysprosium och praseodym.

Omställningen inom fordonsindustrin väntas medföra att det blir 30 gånger fler elfordon 2030 jämfört med idag, vilket innebär att antalet elfordon då uppgår till 245 miljoner. I Sverige väntas elbilarna öka med 700 procent. I batteriet och elmotorn i en elbil krävs en stor mängd metaller, en del mer ovanliga. Litiumjon-batterier, som är den ledande tekniken, kräver bland annat litium och kobolt. Efterfrågan på dessa kan bli mellan 10 och 20 gånger så stor som idag. Efter-frågan på mangan och nickel väntas också öka drastiskt - cirka 800 respektive 1400 procent. Även elmotorer skapar dessutom ett större behov av (REE) neodym, dysprosium och praseodym.

Utbudet på dessa väntas stiga. Ett ökat fokus på återvinning och alternativa material, effektivare elproduktion, teknisk utveckling och innovationer är också att vänta. Mycket sker redan i dagsläget och utvecklingen går fort på alla fronter. Men även beaktat detta kommer efterfrågan på metaller och mineral sannolikt vara klart högre framöver än i dagsläget.

Om inte utbudet lyckas matcha ökningen kommer priserna att förbli relativt höga, i alla fall under kommande år. Detta innebär utmaningar för mindre bemedlade länder.

Vad betyder detta för Sveriges industrisatsningar? Först kan vi konstatera att satsningarna inte kommer att få någon nämnvärd effekt på prisutvecklingen. Svensk ekonomi uppgår endast till 0,6 procent av världsekonomin. En ökad efterfrågan från oss är en droppe i havet. Satsningarna i Sverige kommer därmed heller inte att begränsas av någon brist på råvaror, oavsett vad Sverige väljer att göra med sina naturtillgångar. Företag inom tekniksektorn kommer i första hand vara intresserade att få säker tillgång till kostnadseffektiva rå- och insatsvaror. Ursprungslandet är förmodligen av underordnad betydelse, givet likartade hållbarhetsaspekter. Om inte goda villkor för råvaruutvidgning i Sverige kommer på plats kommer därför industriföretagen att vända sig till utländska leverantörer. Det går sannolikt att importera. Utmaningen är de geopolitiska riskerna, framförallt på kort sikt. I ett kritiskt skede skulle Kina kunna införa ett handelsstopp av exempelvis REE och de skulle även kunna strypa exporten av kobolt från Kongo. Ett ökat fokus på hållbarhetsaspekter, som arbetsvillkor eller inbäddade koldioxidutsläpp in kan detta också förändra möjligheterna eller synen på vilka aktörer och länder man vill importera från.

Hur ska man då se på Sveriges position i detta? Är det rimligt att vi satsar stort och av olika hänsynstaganden väljer att köpa metaller och mineral från omvärlden? Ska vi stå vi sidan om i denna utveckling och bland annat missa möjligheten att bidra i omställningen vilket dessutom skulle innebära ett ökat välstånd i landet?

Potentialen i att bli ett land som på ett hållbart, klimatsmart och säkert sätt kan säkra tillgången till viktiga insatsvaror och skapa en ny viktig marknad för Sverige som ökar välståndet i landet är uppenbar. Den senaste tidens ökade politiska samsyn gällande behovet av gruvbrytning i Sverige ger visst hopp om att Sverige snabbt kan träda fram och ta sin plats när kartan ritas om. Men om det ska lyckas behöver de hinder som står i vägen för att börja bryta i Sverige tas bort. Och det kräver ett skyndsamt beslut. Det råder nämligen inte några tvivel om att andra demokratiska länder med liknande förutsättningar, som Kanada och Australien, är hack i häl och tävlar om samma plats. Framöver kommer Industriekonomerna återkomma i dessa frågor och även gräva mer i den globala produktionen av metaller och mineral.

[1] Källa: Energimyndigheten och Svenska kraftnät (SVK) en myndighetsgemensam uppföljning av samhällets elektrifiering

[2] Se veckobrev x för beräkning.

[3] https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials_en

[6] https://iea.blob.core.windows.net/assets/af46e012-18c2-44d6-becd-bad21fa844fd/Global_EV_Outlook_2020.pdf

[7] https://iea.blob.core.windows.net/assets/af46e012-18c2-44d6-becd-bad21fa844fd/Global_EV_Outlook_2020.pdf

[11] https://www.energimyndigheten.se/48ff35/globalassets/fornybart/strategi-for-hallbar-vindkraftsutbyggnad/vindkraftens-resursanvandning_slutversion-20210127.pdf