- Ekonomisk analys

- 31 mars 2023

- Sakområde:

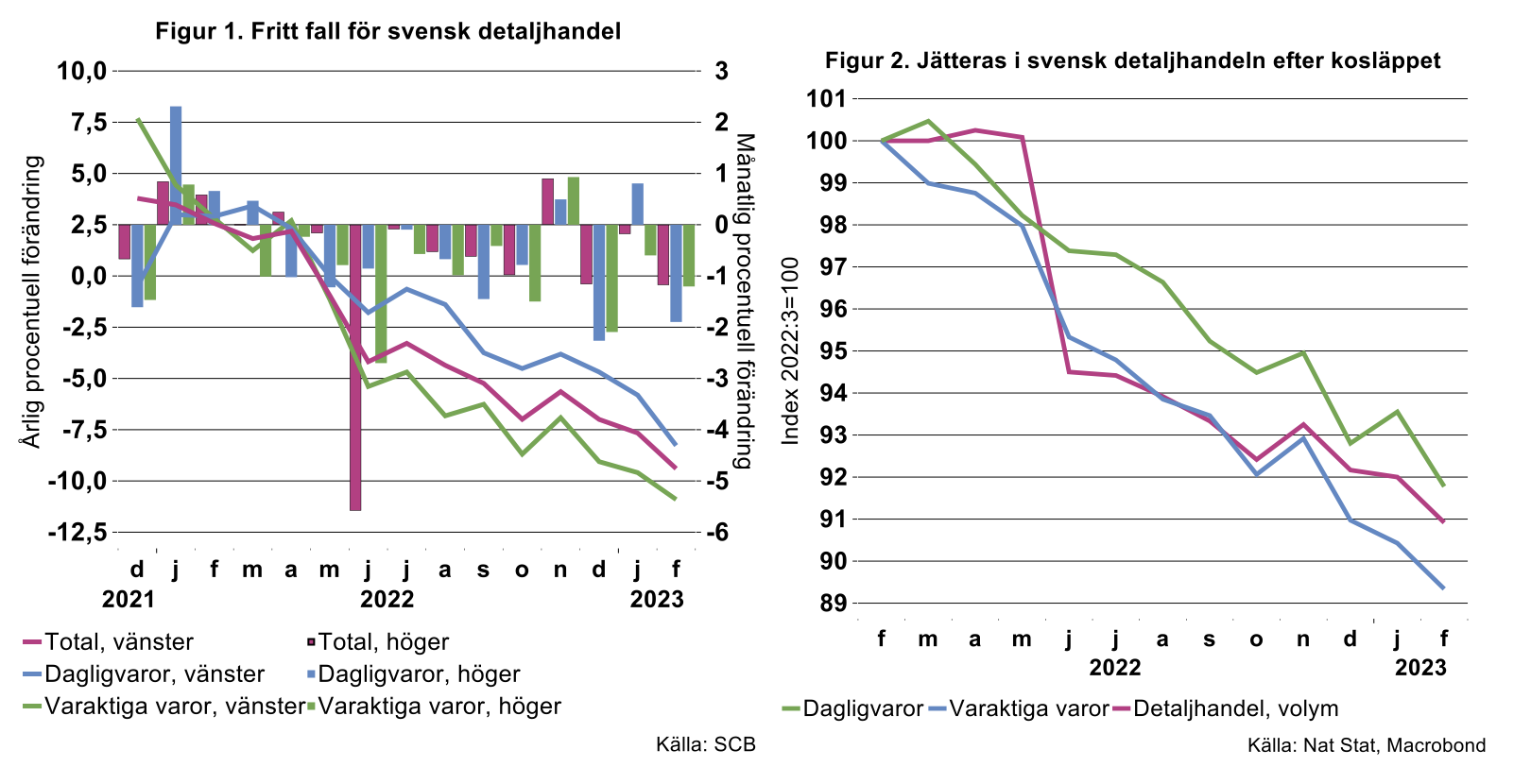

Jämfört med februari 2022 föll detaljhandeln med drygt nio procent (se figur 1).

Det är även notabelt att utvecklingen är svag för såväl dagligvaror – mestadels livsmedel - som varaktiga varor även om den sistnämnda kategorin fallit något mer det senaste året (se figur 2). Utvecklingen det senaste året har varit svag inom de flesta av detaljhandelns kategorier. Jämfört med januari 2022 noteras de enda ökningarna i kategorierna glasögon, kläder och skor medan det största fallet drabbat möbelförsäljningen och e-handeln, bägge ner med nära 25 procent.

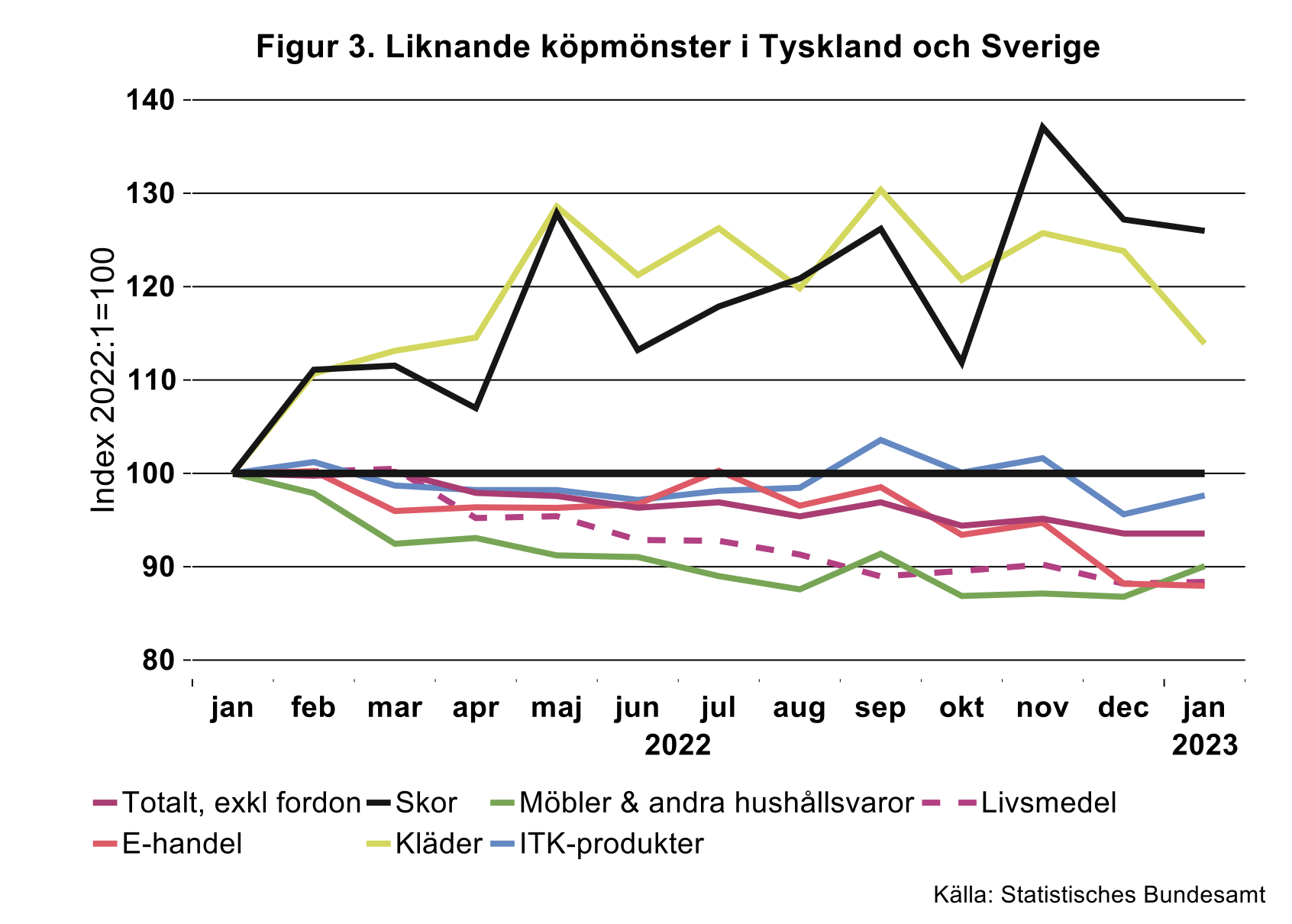

På andra håll i Europa, exempelvis i Tyskland, tillämpas inte exakt samma kategorisering som i Sverige men mönstren känns igen (se figur 3). De enda kategorier som ligger på plus jämfört med ett år tidigare (här föreligger än så länge endast data till och med januari) var kläder och skor medan livsmedel, möbler och e-handel rapporterar de största rasen.

Små förändringar i stämningsläget

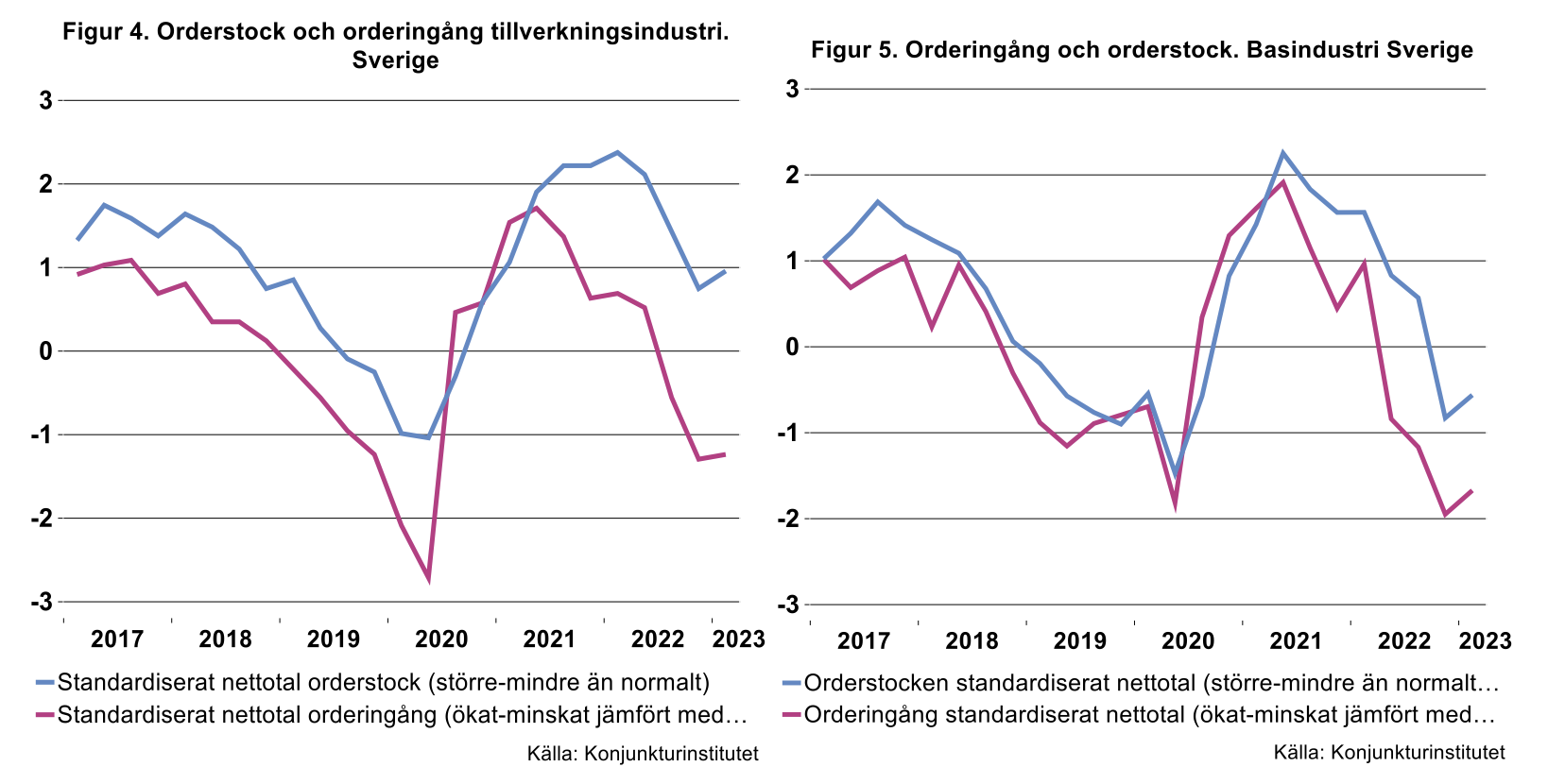

Den senaste skörden av så kallade barometerdata från diverse undersökningsinstitut visade små förändringar samt under sedvanlig volatilitet (se figur 4). Ser vi till industrins orderingång i Sverige enligt Konjunkturinstitutet bedöms den ha minskat i februari/mars jämfört med de närmast föregående månaderna. Positivt var ändå att det fanns en tendens till att data inte föll ytterligare ner i källaren. Läget är trots detta inte i närheten av de utfall som industrin rapporterade 2021 och en bit in på 2022.

Som noteras i figur 5 nedan är läget särskilt ansträngt för basindustrin.[1] Medan orderstocken för hela tillverkningsindustrin i Sverige har hamnat lite över normalläget index 0 är utfallet negativt för basindustrin vilket också påverkat utfallet för hela industrin sammantaget. Som Teknikföretagen rapporterade för några veckor sedan bidrar teknikindustris orderstock i stället positivt till tillverkningsindustrins samlade orderstock även om utfallet i rapportering rörande orderstocken för teknikindustri visat en avmattning kvartal för kvartal sedan första kvartalet förra året.

Likaså är orderingången klart mer negativ för basindustrin än för hela industrin sammantaget. Även här rapporterade teknikindustrin svagt positiva siffror för första kvartalet. I basindustrin är det i stort sett lika negativt vad gäller orderingång för trävaror, massa/papper och mineralprodukter. Stålindustrin sticker dock ut något mer negativt än de övriga i februari/mars även om utfallet inte är lika negativt som genomsnittet under sista kvartalet förra året.

Hand i hand

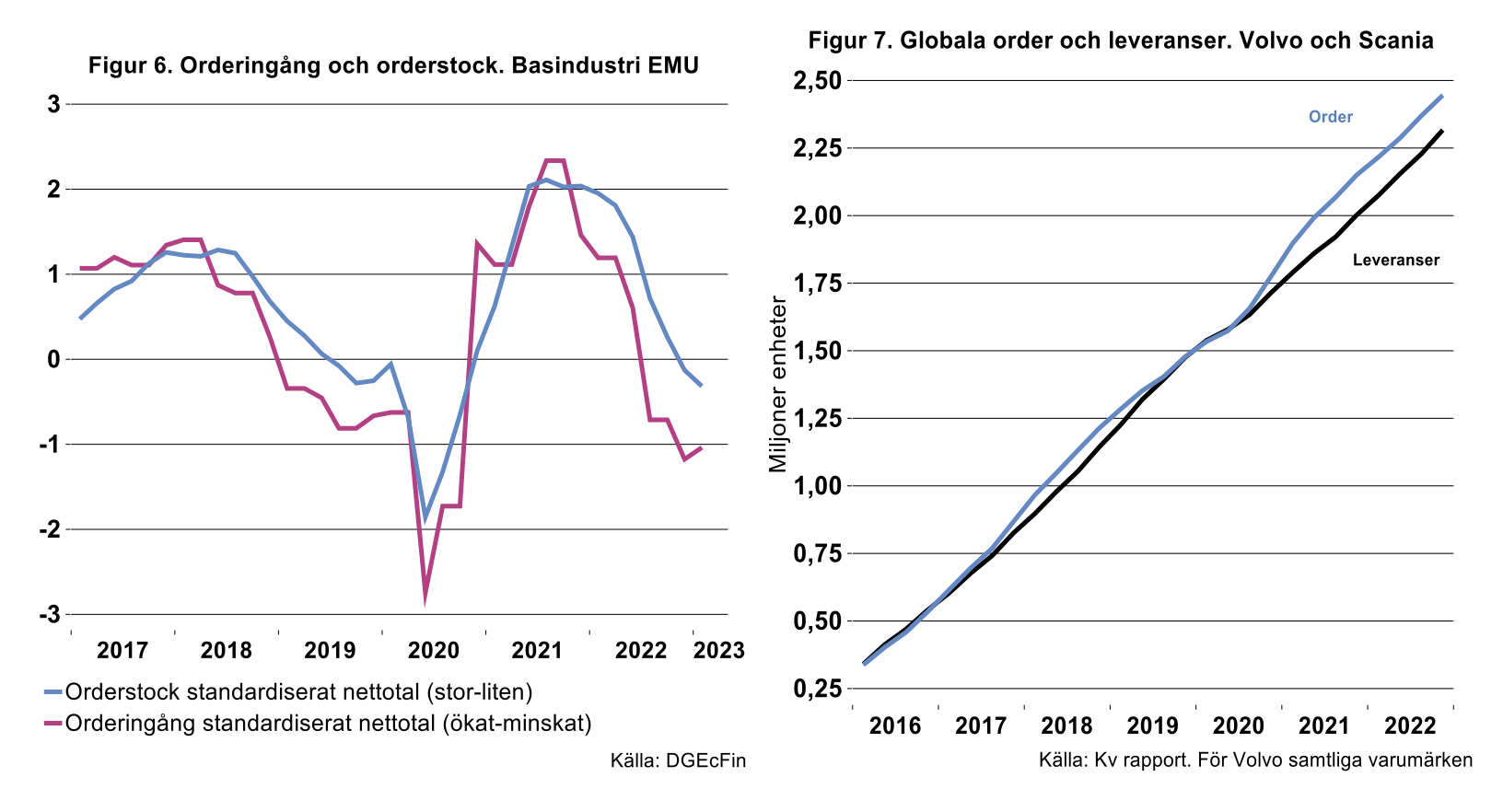

För i stort sett alla delbranscher i Sveriges industri tenderar utfallet i olika barometerdata slaviskt följa motsvarande delbranscher för övriga EU länder eller EMU. Som noteras i figurerna 4-6 och 8 är förloppet i orderingång och orderstock densamma för Sveriges basindustri och motsvarande industri i Euroområdet exklusive tillfälliga störningar. Att basindustrin har en likartad utveckling de senaste kvartalen har bland annat bäring på klart negativa signaler från byggsektorn både i Sverige och i Euroområdet inte minst vad gäller byggnadstillstånd. Detta har fått en negativ inverkan på trävaror, mineralprodukter och en hel del långa stålprodukter.

Energiskräcken har mildrats

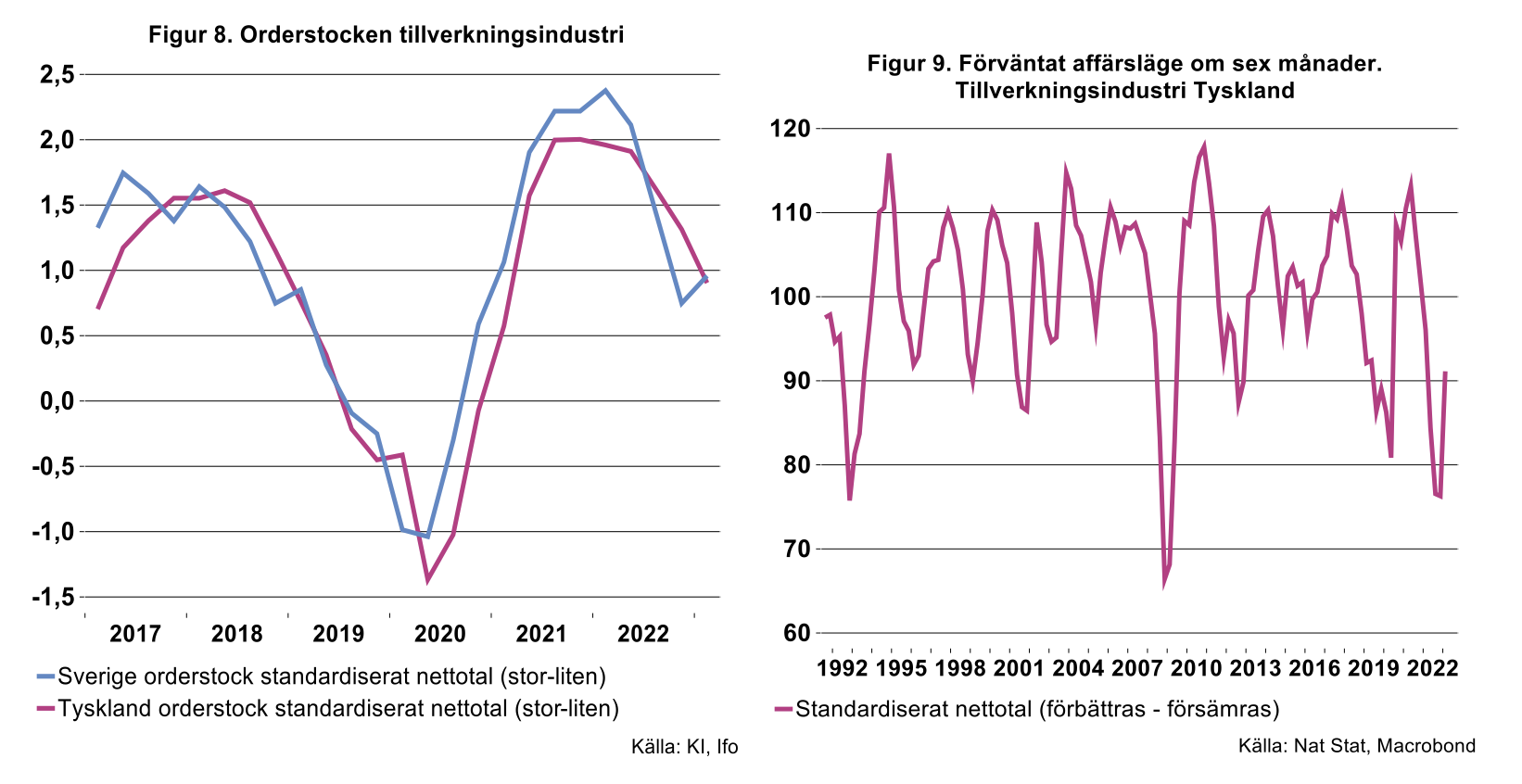

Även tyska IFO institutet drog av en radda kvalitativa data i veckan. Orderstockarna fortsätter att krympa för industrin men är ändå något över vad som kan betraktas som normala, se figur 8. Positivt är att energiskräcken har mildrats för industrin. I höstas var Europa och Tyskland övertygade att det inte skulle dyka upp många kilowattimmar under vintern. Utfallet i Industrins förväntade och vanligtvis bipolära affärsläge det kommande halvåret var då körd i botten, se figur 9. Nu blev det inte så illa som befarat och utfallet i framåtblickande data över affärsläget är för närvarande inte lika pessimistiskt som tidigare. Till detta kan tilläggas eventuella positiva effekter av att man kan träffas och trivas i Kina i annan omfattning än tidigare. Kina är Tysklands tredje största exportmarknad.

Det glappar

Att företagens bedömningar för orderstocken inom hela industrin i Sverige ligger fortsatt något över normalt har i någon mån sin förklaring i att en och annan störning i försörjningskedjor ännu inte ebbat ut fullständigt. Detta syns inom exempelvis fordonsindustrin.

Om vi tar en titt på hur order och leveranser ser ut för Volvo och Scania som tillverkar tunga fordon som var kvinna och man borde ha på garageinfarten syns fortfarande ett glapp, se figur 7. I normala tider tenderar orderingång under ett kvartal gå hand i hand med ungefär lika många leveranser förutom vid högkonjunktur då glappet tenderar att öka när man inte riktigt hänger med att leverera i önskad omfattning. Av figur 7 framgår det särskilt under högkonjunkturen år 2018. Ser vi till data de senaste kvartalen är det nu ett glapp för de två på global basis som ännu inte slutits. Emellanåt rapporterar de två att det är lite småstrul fortfarande vad gäller komponenter Vi får hoppas de kommer i kapp.

[1] Med basindustri menas vanligtvis gruvbrytning, trävaror, massa-papper, icke metalliska mineralprodukter samt stål- och metallverk. Gruvbrytning har exkluderats i analysen ovan.