- Ekonomisk analys

- 01 dec. 2023

- Sakområde:

Och visst är det illa att svensk ekonomi i år sannolikt krymper, speciellt i ljuset av att vi bedömer att ekonomin har en inneboende kraft att växa med drygt 1,5 procent. En tydlig försämrad konjunktur alltså.

Men som vi påpekat tidigare är en tydlig avmattning något centralbankerna vill ha för att få inflationen i balans – och i linje med målet. En bestående hög inflation är riktigt, riktigt illa för den ekonomiska utvecklingen och i förlängningen välståndet i ett land. Grunden och syftet med en inflationsmålsregim är nog de flesta trots allt överens om. Låg och stabil inflation gynnar alla. Så centralbankerna håller nu i taktpinnen och prio ett är att få ner inflationen mot målet, som i Sveriges fall är två procent. Därefter kan i någon mån finans- och penningpolitiken inriktas mot att få ekonomin i balans. Att det har uppkommit en konflikt mellan att få balans i ekonomin och få inflationen i balans beror på att vi bland annat drabbats av negativa utbudschocker där produktionskostnaderna stigit. Konflikten uppkommer inte på samma sätt om inflationen drivits upp enbart av en för stark efterfrågan. Då befinner man sig sannolikt i en högkonjunktur och då finns ett behov och en förståelse för att ekonomin behöver kylas av. Vilket i sin tur pressar ner kostnadstrycket.

Fallande konsumtion och investeringar

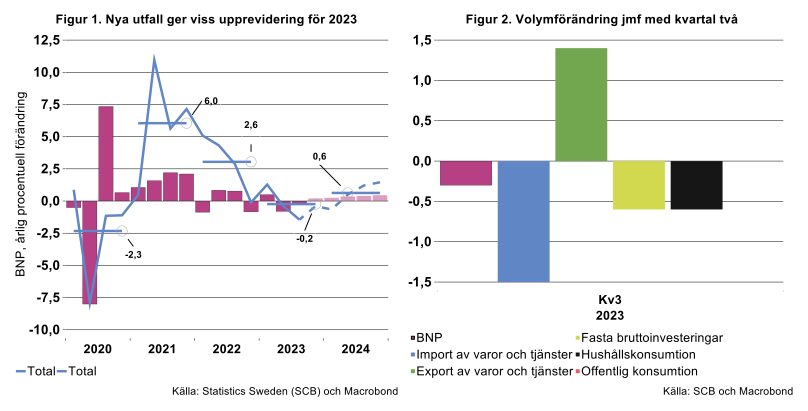

Vad visade då statistiken i övrigt? Vad utvecklades svagt? Data för tredje kvartalet visar en real utveckling som är i linje med vad ekonomisk teori och empiri förutspår om räntorna höjs kraftigt och växelkursen försvagas. Privat konsumtion och investeringarna backade med 0,6 procent vardera mellan kvartal tre och två (se figur 2). Exporten (främst tjänsteexporten) däremot steg samtidigt som importen sjönk. Offentlig konsumtion var oförändrad (och syns därför inte i diagrammet).

Bidraget till volymförändringen i BNP från nettoexporten blev hela 1,5 procentenheter. Intressant att notera är att lagerinvesteringarna drog ned tillväxten med nästan lika mycket, minus 1,4 procentenheter. Det negativa lagerbidraget tyder på att företagen inte uppfattar utbudsproblemen som lika stora som tidigare, behovet av att öka eller att ha stora lager minskar då. En svagare efterfrågan verkar i samma riktning. Bortsett från denna lagerjustering utvecklades alltså ekonomin starkt även om slutlig inhemsk (privat) efterfrågan var svag.

Ny statistik bekräftar BNP-prognosen för 2023

SCB reviderade även tidigare statistik och denna gång blev det en upprevidering av första och andra kvartalet. Trots att utfallet för tredje kvartalet blev något svagare än vad vi hade i prognosen (och vad BNP-indikatorn tidigare visade på) så blev den sammantagna utvecklingen starkare. Vår bedömning för 2023 var ett fall i BNP på 0,4 procent. Lägger man in ny data och håller prognosen för fjärde kvartalet oförändrad så blir prognosen minus 0,2 procent. Lite starkare alltså, men i stort i linje med förväntan.

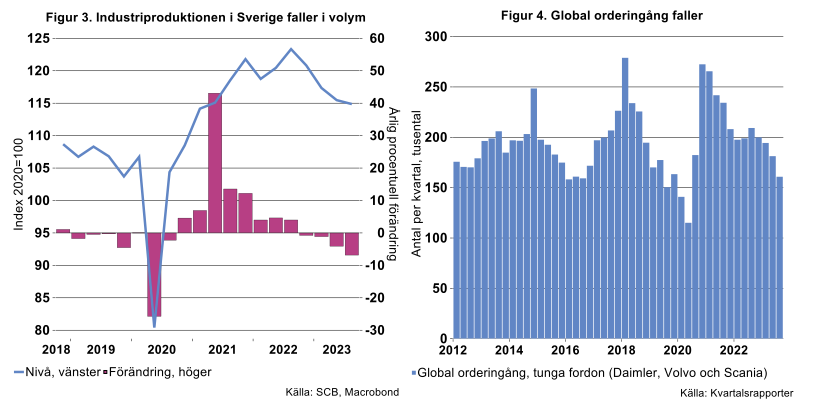

Nedförsbacken för industri och bygg fortsatte

Hur gick det då för industrin? I vår konjunkturrapport som presenterades för drygt en vecka sedan räknade vi med minskad produktion för Sveriges tillverkningsindustri i år. Många företag kanske höjer på ögonbrynen och undrar vad är minska för något? Försäljningen ökar ju hur mycket som helst, när man skummar igenom lite mediaartiklar. Isolerar vi analysen för industrin till verksamhet i Sverige och skalar av prisökningar det vill säga inflationsluften blir det inte mycket kvar. I nationalräkenskaper för Sverige för tredje kvartalet i år som kom i veckan fortsatte den svaga utvecklingen för industrin.

Produktionsnivån räknat i volym minskade mellan andra och tredje kvartalet med 0,5 procent. I jämförelse med tredje kvartalet förra året var produktionsnivån hela 6,9 procent lägre. Vår bedömning om minskad produktionsvolym på två procent för 2023 ter sig alltmer optimistisk.

Produktionen av livsmedel minskar i relativt hög omfattning, likaså produktionen i basindustrin. Den förra som följd av att hushållen har haft svårt att hantera prischocken på livsmedel och därmed valt att anpassa volymen, kanske till glädje för en och annan dietist. Den senare genom högt beroende av byggsektorn i Sverige och på exportmarknader. Sveriges bygginvesteringar minskade med sammantaget 11,6 procent tredje kvartalet jämfört med motsvarande kvartal förra året. Här bidrog en omfattande minskning i bostäder eller minus 29 procent. Övrigt byggande som lokaler, gräva tunnlar eller snofsa till krokiga vägar har också börjat tappa tempo. Byggsektorns mindre lyckade utveckling har vi behandlat i tidigare veckobrev så allt detta är inget nytt. Det handlar bara lite om hur djupt fallet blir.

Sveriges Teknikindustri visar för de tre första kvartalen i år än så länge lite positiv styrfart. Vår prognos på en volymtillväxt i år på fyra procent ser ändå ut att bli svår att nå. Det går bra här och där som motorfordon och försvar samt i någon mån för elteknisk industri vilket vi påpekat åtskilliga gånger. För motorfordon har det handlat en hel del om att komma i kapp tidigare störningar. Ser vi till global orderingång för exempelvis tunga fordon för de tre stora Europabolagen Daimler, Volvo och Scania – ser det inte alls roligt ut. Vanliga hushåll som funderar på inköp av nya batteribilar för personbefordran har nog inte så lätt att kasta upp över en halv miljon eller mer framöver. Andra eller företag som tror sig stärka sitt varumärke genom inköp av nästan koldioxidfria fordon har en annan agenda och andra möjligheter.

Ska vi ta oss ur lite tröga ekonomiska tider måste inflationskampen vinnas och räntenivåerna komma ner till hanterbara nivåer. Där är vi ännu inte även om vi räknar med att vi är på god väg.