- Ekonomisk analys

- 08 dec. 2023

- Sakområde:

Nu blir nästa fråga således när perioden med räntesänkningar kan tänkas inledas och hur långt styrräntorna kan förväntas falla? Varje historisk episod har naturligtvis sina speciella ingredienser och det går inte självklart att göra en blåkopia på historiska förlopp men en blick i backspegeln kan ändå ge vissa ledtrådar. Vi ställer oss således frågan hur några centralbanker betett sig tidigare i liknande situation som den nuvarande?

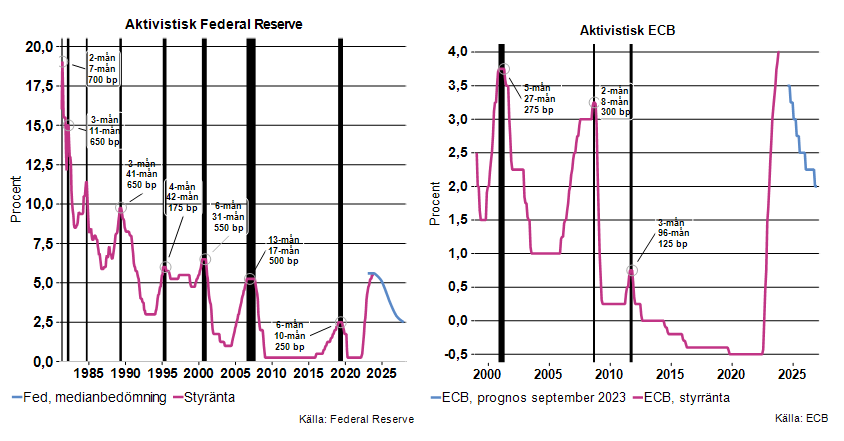

Låt oss börja med USA:s Federal Reserve och fokusera på perioden efter att 1970-talets inflationsbrasa släckts (se bilden nedan till vänster). Som framgår av bilden har Fed vid alla tillfällen utom ett, inlett en sekvens med räntesänkningar inom sex månader efter den sista räntehöjningen. När man väl har dragit igång har man genomfört snabba och stora ackumulerade sänkningar; 175–700 räntepunkter. Fokuserar vi sedan på ECB, som har en betydligt kortare historia, har även den centralbanken lagt om kuttingen snabbt; första sänkningen har inträffat 2-, 3- respektive 5-månader efter sista höjningen i cykeln (se bilden ovan till höger). Även ECB har alltså gått snabbt fram med stora ackumulerade sänkningar.

Fokuserar vi sedan på ECB, som har en betydligt kortare historia, har även den centralbanken lagt om kuttingen snabbt; första sänkningen har inträffat 2-, 3- respektive 5-månader efter sista höjningen i cykeln (se bilden ovan till höger). Även ECB har alltså gått snabbt fram med stora ackumulerade sänkningar.

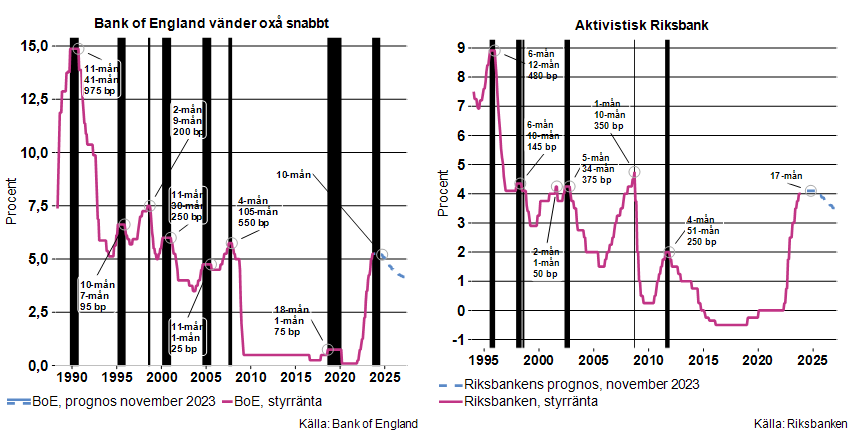

Också Bank of England och Riksbanken har snabbt bytt riktning när väl den sista höjningen genomförts även om BoE har tenderat att vara lite mer ”uthållig” än övriga (se bilderna nedan). Vid flera tillfällen har BoE väntat närmare ett år efter den sista höjningen med att inleda en sänkningsperiod.

Riksbanken å andra sidan sällar sig till Fed och ECB och har varit het på gröten, inte vid något tillfälle har man väntat längre än sex månader med första sänkning efter den sista höjningen.

Ska vi lita på centralbankernas prognoser?

Vilken tilltro ska vi då sätta till centralbankernas nuvarande signalering. Genomgående kan centralbankerna retorik just nu karaktäriseras som higher for longer? Som framgår av bilderna ovan ritar samtliga centralbanker i vårt urval upp scenarier där styrräntorna i princip har toppat. Signalerna är dessutom att räntorna bara kommer att sänkas långsamt och måttligt under kommande år. I samtliga fall skulle centralbankernas respektive prognoser, om de realiseras, innebära kraftiga avvikelser från de historiska mönstren.

Det är inte enkelt att utläsa när Fed tänker sig första sänkningen. Däremot framgår det att man (medianen) räknar med att sänka ackumulerat med 260 räntepunkter till slutet av år 2027. ECB har en något mer aggressiv prognos (från september 2023) och avviker inte lika mycket från det historiska mönstret.

BoE:s och Riksbankens banor är de som avviker mest från de historiska mönstren, både vad gäller längden på ränteplatån och de förutspådda, ackumulerade räntesänkningarna. Riksbanken tänker exempelvis att det ska gå 17 månader från sista höjning till första sänkning. Därefter väntas en mycket måttlig ackumulerad sänkning under en lång period.

För alla centralbanker är prognoserna/signaleringen en viktig komponent i penningpolitiken. Exempelvis är det uppenbart att man just nu vill verka tuff och inte ge allmänheten intryck av att man släpper på bromsen i närtid. Skälet är att man verkligen vill säkerställa att den tynande inflationsbrasan inte får nytt bränsle av alltför optimistiska hushåll och företag. Mycket tyder på att det blir annat ljud i skällan om inflationen kommer ner mot målen och konjunkturen fortsätter att utvecklas relativt svagt i linje med prognoserna.

Bästa gissningen är därför att man kommer att släppa på bromsen betydligt tidigare och snabbare än vad som framgår av nuvarande retorik, om inflation och realekonomi utvecklas i linje med centralbankernas bedömningar - som i huvudsak överensstämmer med Industriekonomernas: räkna med rejäla räntesänkningar framöver med början nästa år!

Fotnot:

I graferna anges: 1. Antal månader efter sista höjning skedde första sänkning. 2. Antal månader, hur länge, som sänkningscykeln pågick. 3. Storleken på sänkningen mätt i räntepunkter.