- Ekonomisk analys

- 24 mars 2023

- Sakområde:

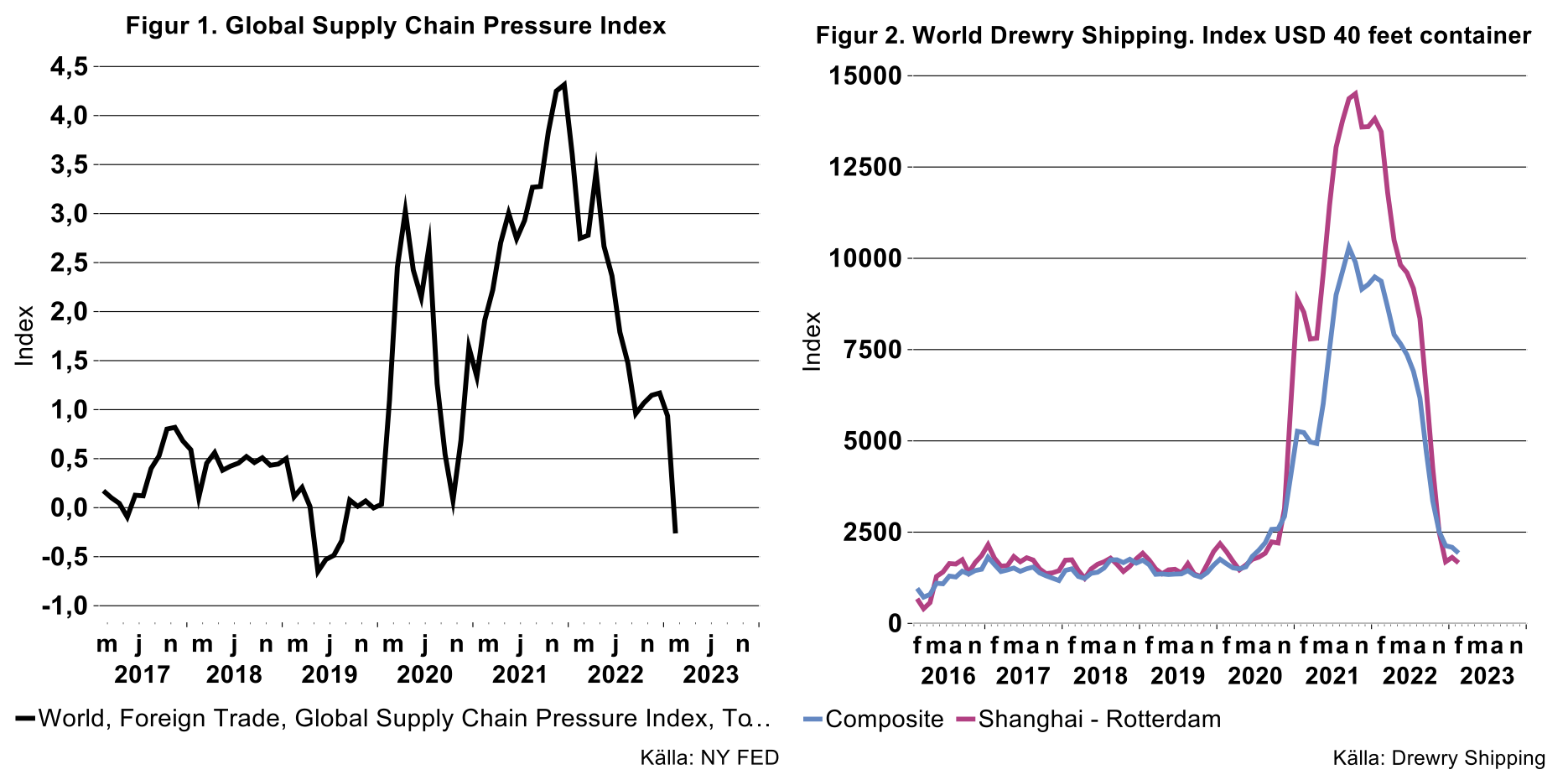

Det finns lite olika metoder och undersökningar som berör frågan om störningar i försörjningskedjor. En relativt ny serie är från amerikanska centralbanken och dess regionala kontor i New York. Serien benämns Global Supply Chain Pressure Index och är en sammanställning av en mängd olika bakgrundsdata. Dessa data utgörs bland annat av fraktpriser samt leveranstider, backlog or orders, orderingång, lagersituation med mera från den kanske lite mer välkända undersökningen inköpschefernas index. Genom matematiska metoder försöker också denna undersökning rensa bort effekter av förändringar i priser, order och lager med mera som kan tänkas beror på variationer i efterfrågan.

Som noteras i figur 1 nedan hoppade index upp kraftigt i samband med att pandemin slog till första halvåret 2020 följt av ett rejält ras andra halvåret detta år. Därefter ökade index till all time high vid årsskiftet 2021/2022 som följd av logistiskt och produktionsmässigt virrvarr. Därefter har index minskat till någon sorts normalnivå. Tillfälliga hopp 2022 noteras då Ryssland invaderade Ukraina, nedstängning av bland annat Shanghai och Peking samt coronastrulet mot slutet av 2022 i Kina.

Ser vi till priser på sjöfrakt för en 40 fot container enligt Drewry Shipping har prisbubblan spruckit. Index har fallit tillbaka till i stort sett samma nivå som under 2017-2019, se även Figur 2. Företaget presenterar spotpriser från bland annat Shanghai, Rotterdam, New York och Los Angeles. Ett annan populär dataserie för sjöfart är Baltic Dry index som visar en likartad utveckling. Ser vi till priser på flygfrakt från Drewry har de också generellt gått tillbaka sedan i somras. Flygfrakt i speciella fall har varit ett substitut när priser på sjöfrakt stod på topp. Denna typ av transportlösning kan vara svår att räkna hem och utgörs främst av produkter med högt förädlingsvärde per kubikcentimeter.

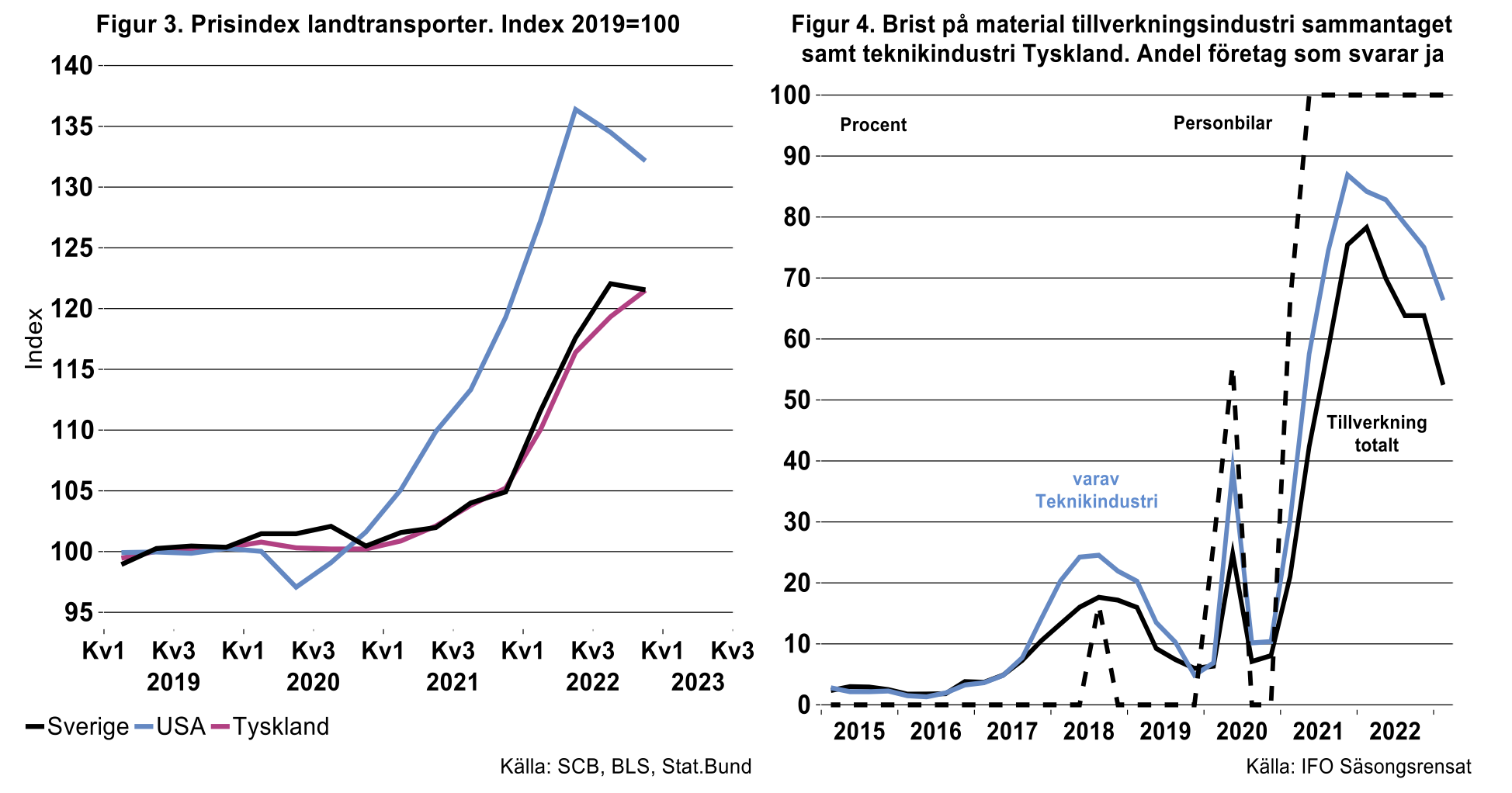

När väl produkter lämnat luft eller hav fraktas en del av dem på vägnätet. Ser vi till prisindex för landtransporter satte prisuppgången fart i början av 2021 i Sverige, Tyskland och USA, se figur 3. Nu noteras en liten tillbakagång i USA och Sverige bland annat som följd av lägre bränslepriser. I dagsläget ligger ökningstakten på cirka 15 procent i Tyskland och Sverige samt 11 procent i USA i lokala valutor. Givet att prisnivån ligger kvar på nuvarande nivå går ökningstakten mot noll i sommar. Skulle prisnivån minska från nuvarande nivå går det snabbare och till och med mot minus.

Om nu en del globala data ser lite bättre ut än tidigare visar också exempelvis industrin i Tyskland ett likartat utfall även om frågor kring brist på material inte på något sätt är helt avskrivet från dagordningen. För industrin och för teknikindustri sammantaget redovisar inte fullt lika många företag brist på material för närvarande som vid årsskiftet 2021/2022 enligt IFO-institutet i Tyskland, se figur 4. Det finns dock några undantag och i teknikindustri utgörs dessa främst av personbilsindustri samt tillverkare av lätta och tunga kommersiella fordon där samtliga fortfarande ligger på max. Här spökar fortfarande elektronikproblem. Globala investeringsprojekt i elektronikindustrin är förvisso omfattande framöver men de är inte på plats än på ett par år. Positivt i Tyskland också att stål-och metallverk inte rapporterar några större problem längre vad gäller materialförsörjning av malm, skrot, met coke eller legeringsämnen med mera. Det är också bra för Sverige då vi importerar ungefär en femtedel av vår stålförbrukning från Tyskland varje år.

Det är en bit kvar innan försörjningskedjor fungerar smärtfritt, men hittills förefaller det att gå åt rätt håll.