- Ekonomisk analys

- 17 mars 2023

- Sakområde:

USA: inflationen faller men för långsamt till Fed:s likör

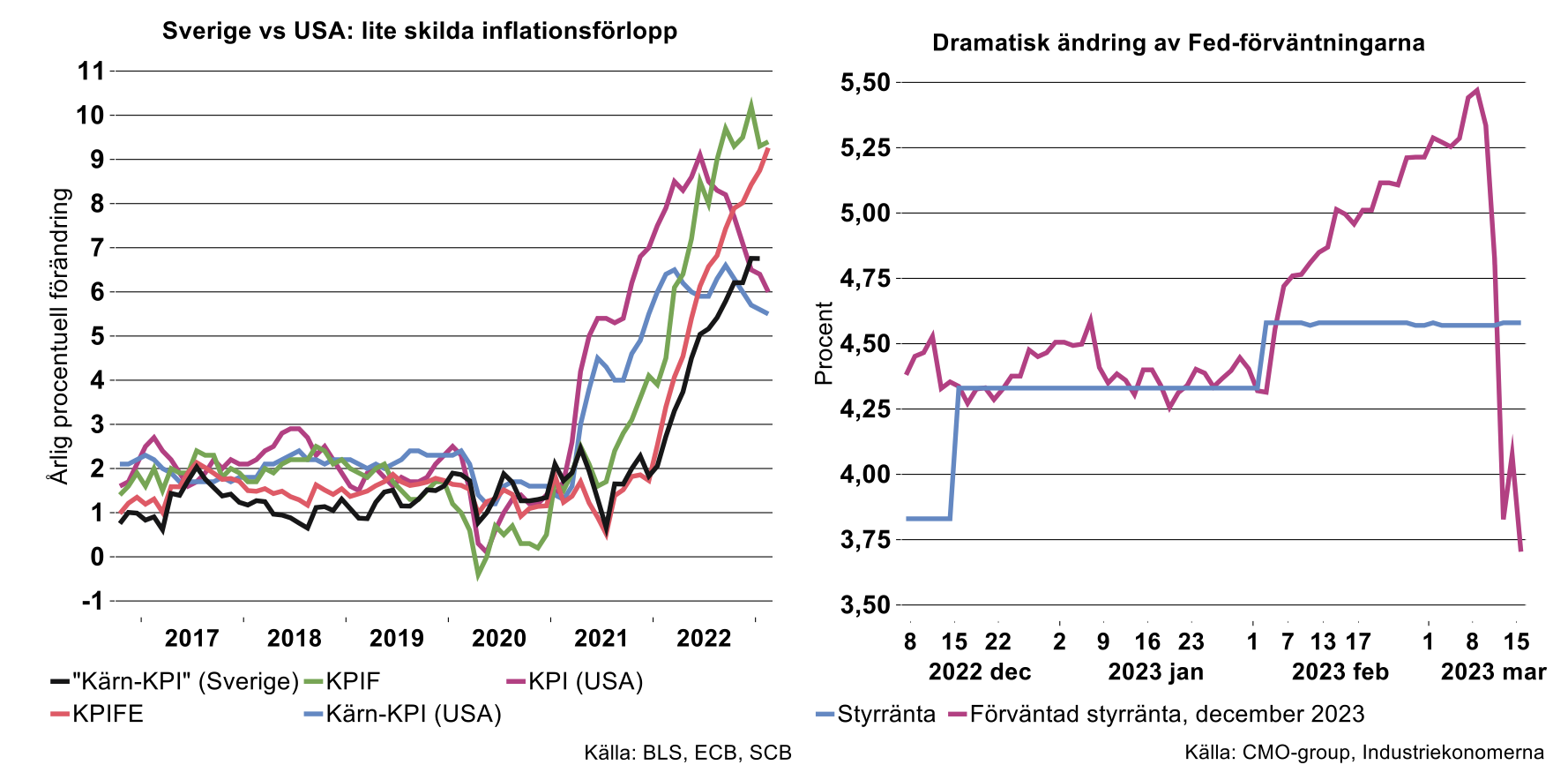

För USA:s del har KPI-inflationen fallit tillbaka från toppen på nio procent i juni 2022 till sex procent i februari. Även den så kallade kärninflationen, det vill säga KPI-inflation exklusive energi och livsmedel fortsatte svagt ner i februari till 5,5 procent, den lägsta takten sedan december 2021 (se figuren nedan till vänster).

Samtidigt är det alldeles för tidigt för Federal Reserve att sänka garden, den avtagande inflationstakten speglar fortfarande i stor utsträckning baseffekter; månadsförändringarna i KPI/kärn-KPI är fortfarande alltför höga för att vara förenliga med Fed:s inflationsmål på två procent. Med dagens takt kommer inflationen snarast att plana ut i intervallet 4-5 procent mot slutet av året.

Räkna med fler räntehöjningar

Visserligen har reaktionen i de finansiella marknaderna varit starka på de senaste dagarnas bankoro i USA: i nuläget (15/3) diskonteras till och med att Fed vid slutet av året, har sänkt styrräntan med 85 räntepunkter jämfört med dagens nivå (se bilden ovan till höger).

I takt med att oron lägger sig kommer förväntningarna på Fed-höjningar att öka igen. Så länge som oron består, och kanske ökar ytterligare – som de senaste dagarnas turbulens kring Credit Suisse – får vi dock räkna med stora kast även i globala räntemarknader. Det som potentiellt skulle ändra perspektiven på framtida penningpolitik mer fundamentalt, inte bara i USA utan globalt, är att den nuvarande turbulensen sprider sig och i värsta fall utlöser något som påminner om en finanskris. I så fall kommer centralbankerna att vända på kuttingen och snabbt sänka styrräntorna, bland det värsta som kan drabba moderna ekonomier är allvarliga störningar i de finansiella systemen. Detta är dock inte Industriekonomernas huvudscenario.

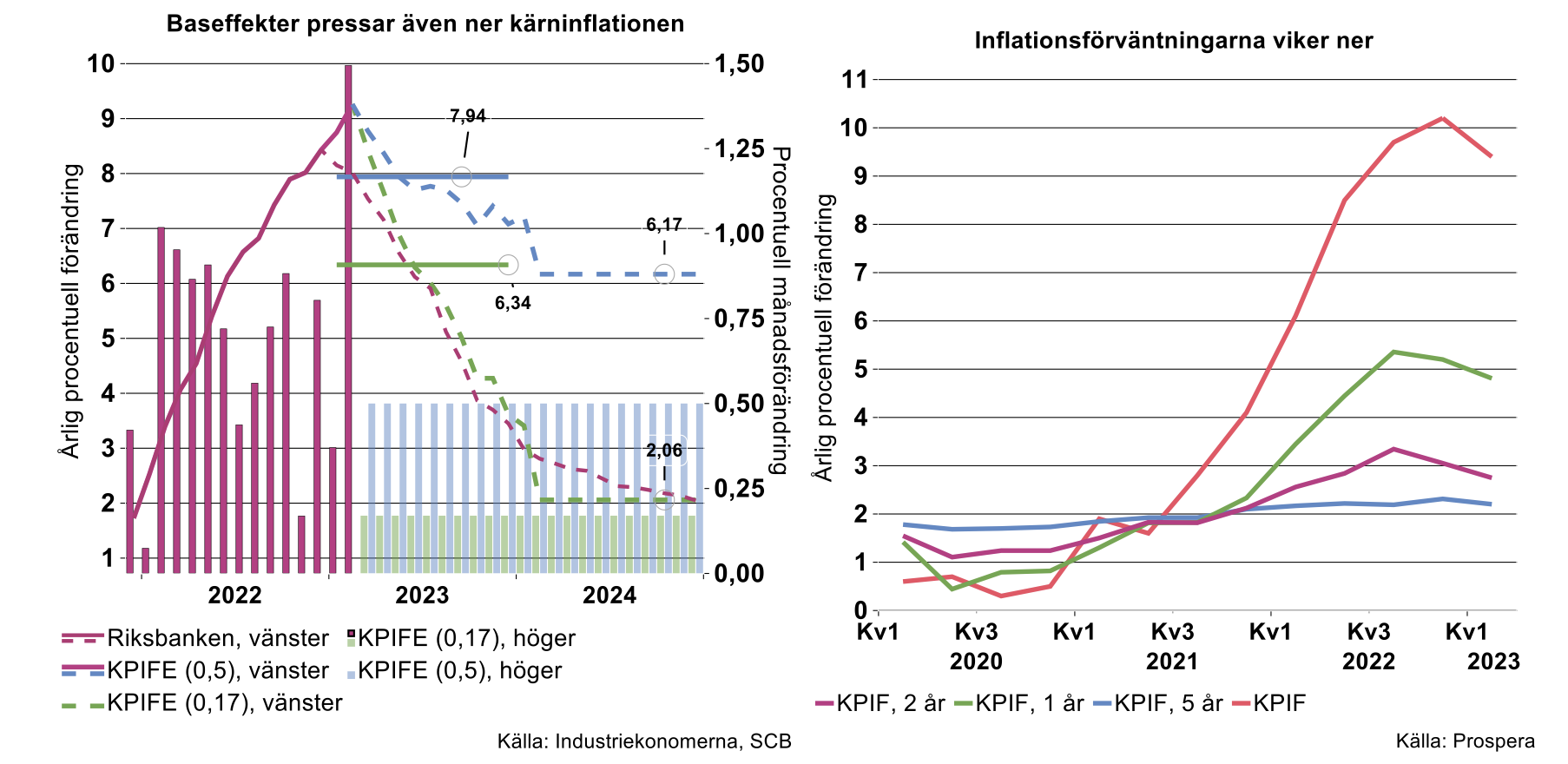

Svensk inflation lämnar Riksbanken ingen ro

Det senaste årets mönster där svensk inflation släpar efter USA:s i cykeln, består in i 2023. Inflationen enligt KPIF har visserligen planat ut men ökade ändå marginellt i februari. Inflationen rensat för energipriser trotsade förväntningarna och fortsatte uppåt, i stor utsträckning som ett resultat av skenande livsmedelspriser; +21 procent i årstakt. Det betyder att livsmedelspriserna bidrog med närmare tre procentenheter till KPI-inflationen i februari. Notabelt är att ECB publicerar ett svenskt inflationsmått som är kompatibelt med USA:s kärninflation, det vill säga exklusive livsmedel och energi. Detta mått är visserligen bara uppdaterat till januari med uttryckt i dessa termer var gapet inte enormt i januari mellan USA:s och Sverige kärninflation (se bilden ovan till vänster).

Om inte ett jordskred inträffar kommer baseffekter och fallande energipriser att bidra till att snabbt trycka ner svensk inflation under året. För Riksbankens del lär dock fokus fortsatt vara på inflationen rensat för energi. Här krävs det att månadsökningarna i KPIFE avtar rejält för att inflationsmålet realistiskt ska kunna uppnås i början av 2024.

Skulle KPIFE exempelvis öka med 0,5 procentenheter i månadstakt kommer inflationen att plana ut på sex procent i början av nästa år (se bilden ovan). Skulle KPIFE öka med 0,17 procentenhet per månad, planar inflationen ut på två procent i februari 2024.

KPIFE-inflationen blev återigen betydligt högre än vad Riksbanken räknat med. Blickar vi framåt ligger Riksbankens bana mycket nära vårt scenario som är förenligt med inflationsmålet på sikt (se bilden ovan). Notabelt är att Riksbanken, även i detta optimistiska scenario, räknar med ytterligare räntehöjningar under första halvåret. Risken är uppenbar att det inte räcker med redan signalerade höjningar utan att den svenska centralbanken kommer att välja/tvingas att gå ännu hårdare fram.

Samtidigt föll inflationsförväntningarna tillbaka i Prosperas kvartalsvisa enkätundersökning vilket borde kännas som en viss lättnad för Riksbanken. Precis som vanligt har förväntningarna på kort sikt - 1-2 år – anpassats i linje med senaste inflationsdata. En konsekvens av förväntningarnas tillbakablickande tendens, är att KPIF-inflationen om ett år förväntas vara så hög som 4,8 procent, att jämföra med exempelvis Riksbankens bana som hamnar på två procent om ett år.