- Ekonomisk analys

- 17 feb. 2023

- Sakområde:

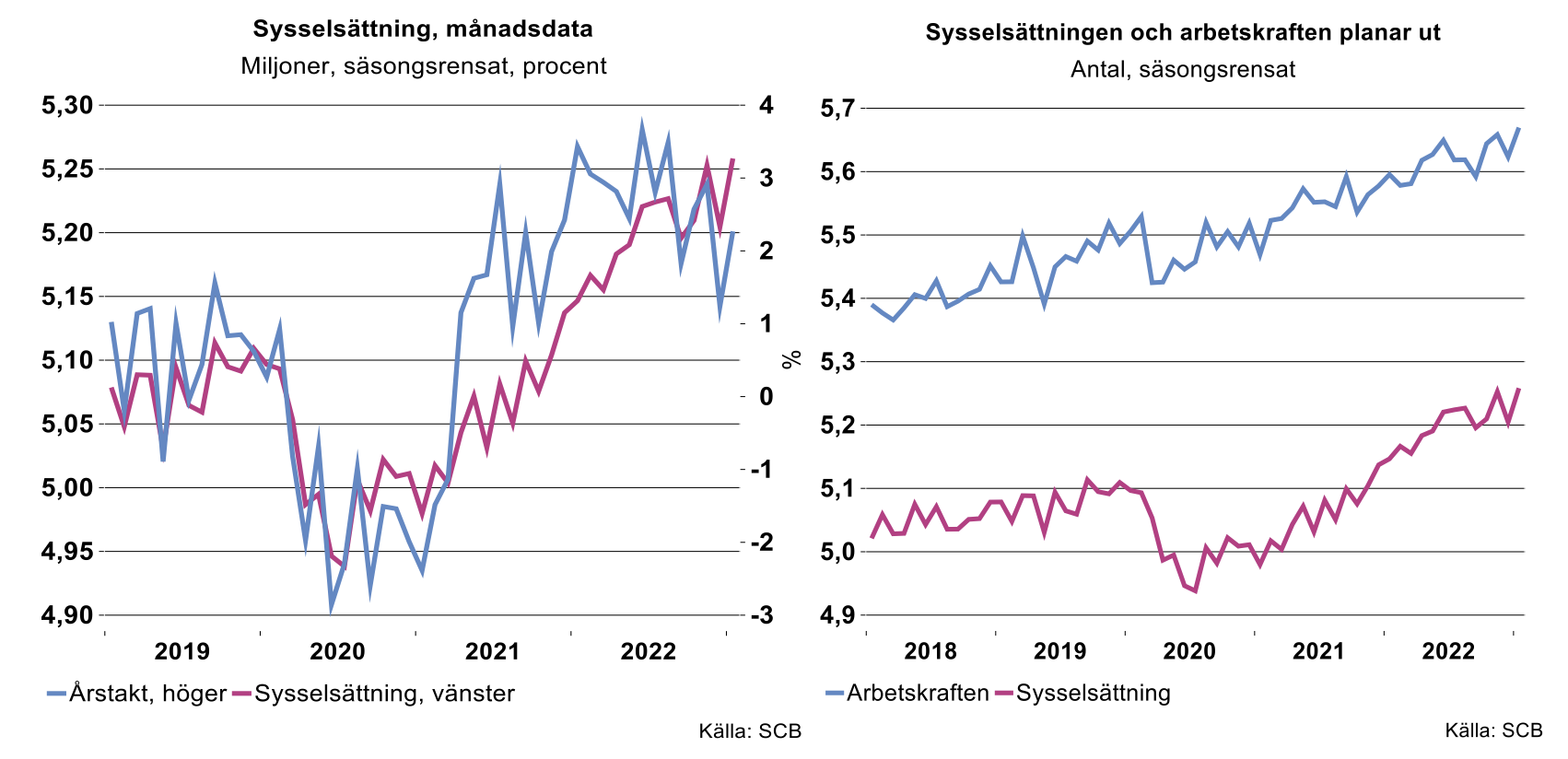

Enligt AKU fortsatte sysselsättningen att öka i januari (se diagrammen nedan). Drygt 50 000 fler blev sysselsatta i januari jämfört med i december, säsongsrensat. Enligt ej säsongrensade data blev det en liten nedgång i antalet sysselsatta.

Som konstaterats många gånger förut i dessa veckobrev ska månadsförändringar tas med en nypa salt givet att bland annat säsongsrensningen är relativt skakig. Ser man på utvecklingen under de senaste åren har det har skett en tydlig återhämtning efter det kraftiga fallet i framförallt sysselsättningen som inträffade i spåren av pandemin. Det är också tydligt att det skett en utplaning sedan sommaren 2022, och en nedgång i årstakterna, då det blev allt tydligare att bistrare tider väntade framöver i spåren av olika kostnadschocker och centralbankernas tydliga fokus på att förhindra kostnads- och inflationsspiraler.

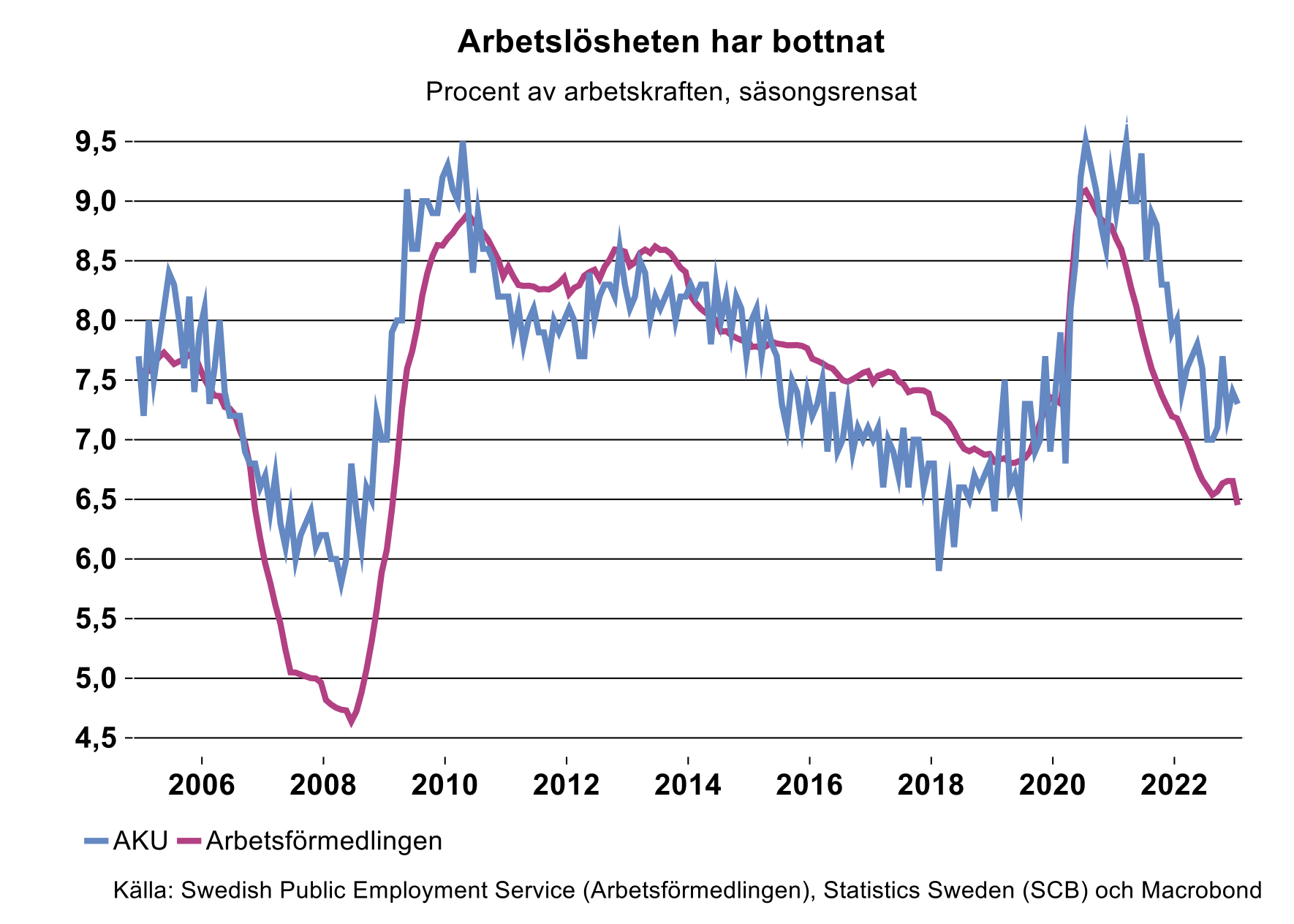

Utvecklingen är likartad för arbetslösheten som föll under en period fram till förra sommaren, för att sedan stiga något och sidledes hacka sig fram. Samtidigt som fler blev sysselsatta i januari ökade även antalet personer i arbetskraften, vilket är positivt. Då sysselsättningen steg något mer föll arbetslösheten svagt. Enligt AKU var 7,3 procent av arbetskraften arbetslösa i januari, säsongsrensat, vilket innebar en mindre nedgång (se diagram nedan till höger). Motsvarande siffra enligt Arbetsförmedlingen var 6,5 procent, vilket också var något lägre än i december.

Arbetsförmedlingen samlar in data veckovis, varför det även finns data för de två första veckorna i februari. Enligt Arbetsförmedlingen uppgick antalet inskrivna arbetslösa i början av februari (vecka sex) till 342 272 personer. Detta motsvarar en arbetslöshet på 6,6 procent. Inga tvära kast alltså.

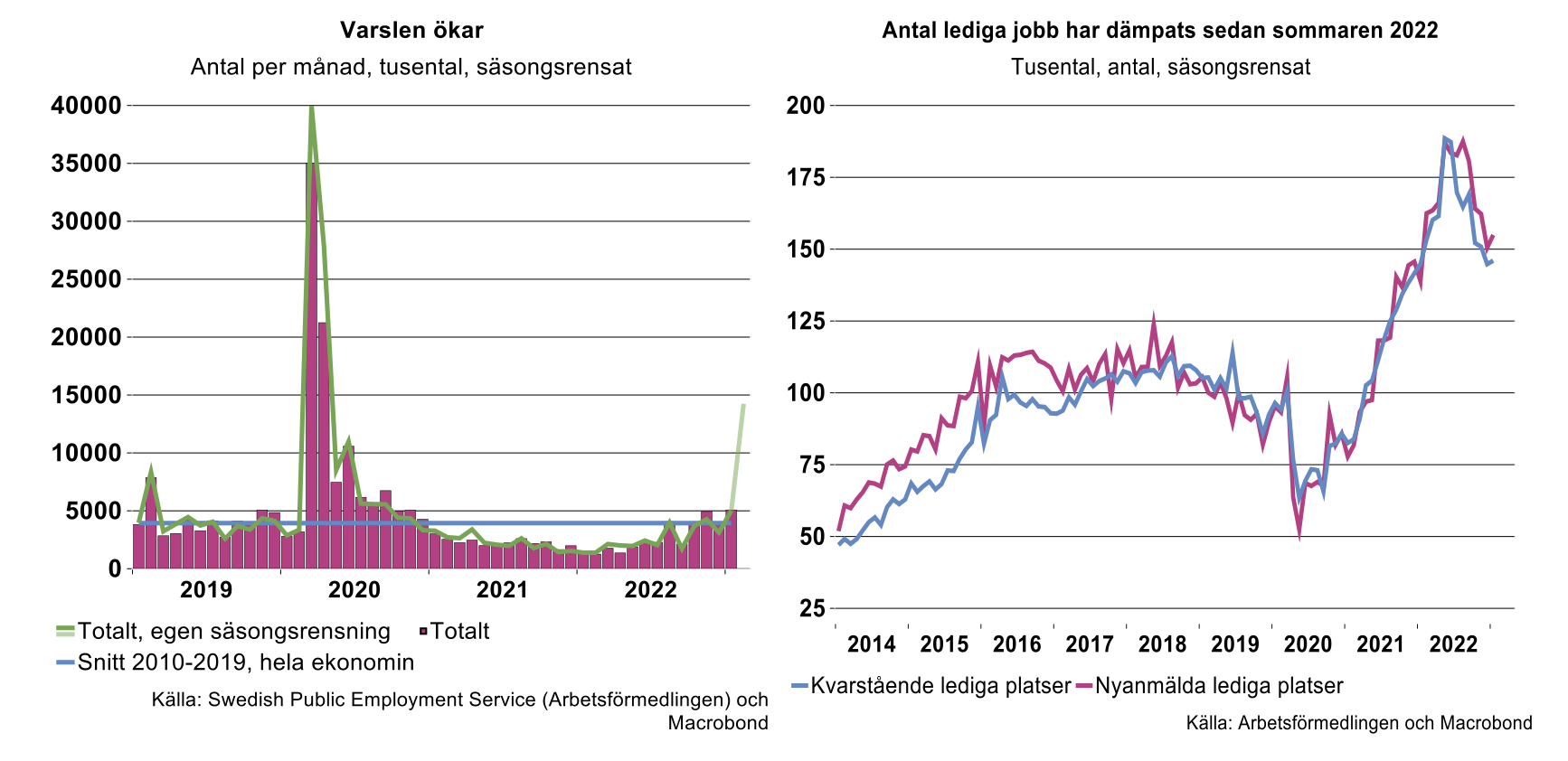

Kraftigt ökade varsel i februari – men oklarheter kring statistiken

Det var däremot en större förändring i arbetsförmedlingens data över varsel. Data för de två första veckorna i februari visar på en kraftig ökning i antal varsel, nästan 13 000 personer varslades. Varsel är en indikator på den framtida utvecklingen på arbetsmarknaden, även om inte alla som varslas blir arbetslösa. Data från Arbetsförmedlingen visar att cirka 60 procent av de som varslas blir uppsagda och cirka 20 procent av de varslade blir arbetslösa. Varslen säger alltså något om företagens syn på framtiden och deras planer på att säga upp och sysselsätta.

Men. Det är oklart hur de höga varseltalen i februari ska tolkas. Det finns indikatorer på att det endast är ett företag som har lagt ett stort varsel. När mer detaljerad data kommer kring hur varslen fördelar sig mellan branscher och län klarnar sannolikt bilden. Sett under det senaste året kan dock konstateras att varslen gradvis har stigit.

En annan temperaturmätare på arbetsmarknaden är antalet lediga jobb. Nedgången i antalet kvarstående och nyanmälda lediga som inleddes i somras bröts i januari och det blev en svag uppgång. Nivåerna är därmed fortsatt relativt höga (se diagram ovan till höger).

Arbetslösheten väntas stiga

Arbetsmarknadsdata för januari och februari är alltså i linje med det senaste halvårets utveckling. Det sker en gradvis avmattning på arbetsmarknaden, men det är ingen dramatik som under 2020 och kurvorna hackar sig fram. Möjligtvis har vi alla blivit lite fartblinda av de senaste årens kriser och snabba svängningar i statistiken. Att arbetsmarknaden reagerar med eftersläpning vet vi. Att arbetslösheten bottnar runt sju procent är inget styrkebesked.

De gradvis ökade varslen, färre lediga jobb och mindre expansiva anställningsplaner enligt Konjunkturinstitutets barometrar pekar mot att arbetslösheten fortsätter att öka framöver. En försämrad arbetsmarknad är också i linje med den försvagning vi ser i ekonomin nu vilken kan kopplas till olika kostnadschocker som snabbt stigande priser på energi och livsmedel samt högre räntor. Och som vi har lyft tidigare – om inte Riksbanken anser att konjunkturen och kostnadstrycket dämpas i tillräckligt snabb takt kommer de att strama åt penningpolitiken ytterligare. Förhoppningsvis behövs det inte.

Kontakt Industriarbetsgivarna