- Ekonomisk analys

- 26 aug. 2022

- Sakområde:

Framöver väntas den ekonomiska utvecklingen tydligt försvagas i spåren av krig, kvarvarande flaskhalsproblem samt den kostnadschock som detta bidragit till vilket nu även lett till stigande räntor. Detta kommer med fördröjning att slå på arbetsmarknaden.

Arbetslösheten ligger nu runt 7 procent och enligt de flesta bedömare vänder den upp framöver. Det är dåligt både för de individer som drabbas och för samhället i stort. Risken är stor att arbetslösheten fastnar på en hög nivå.

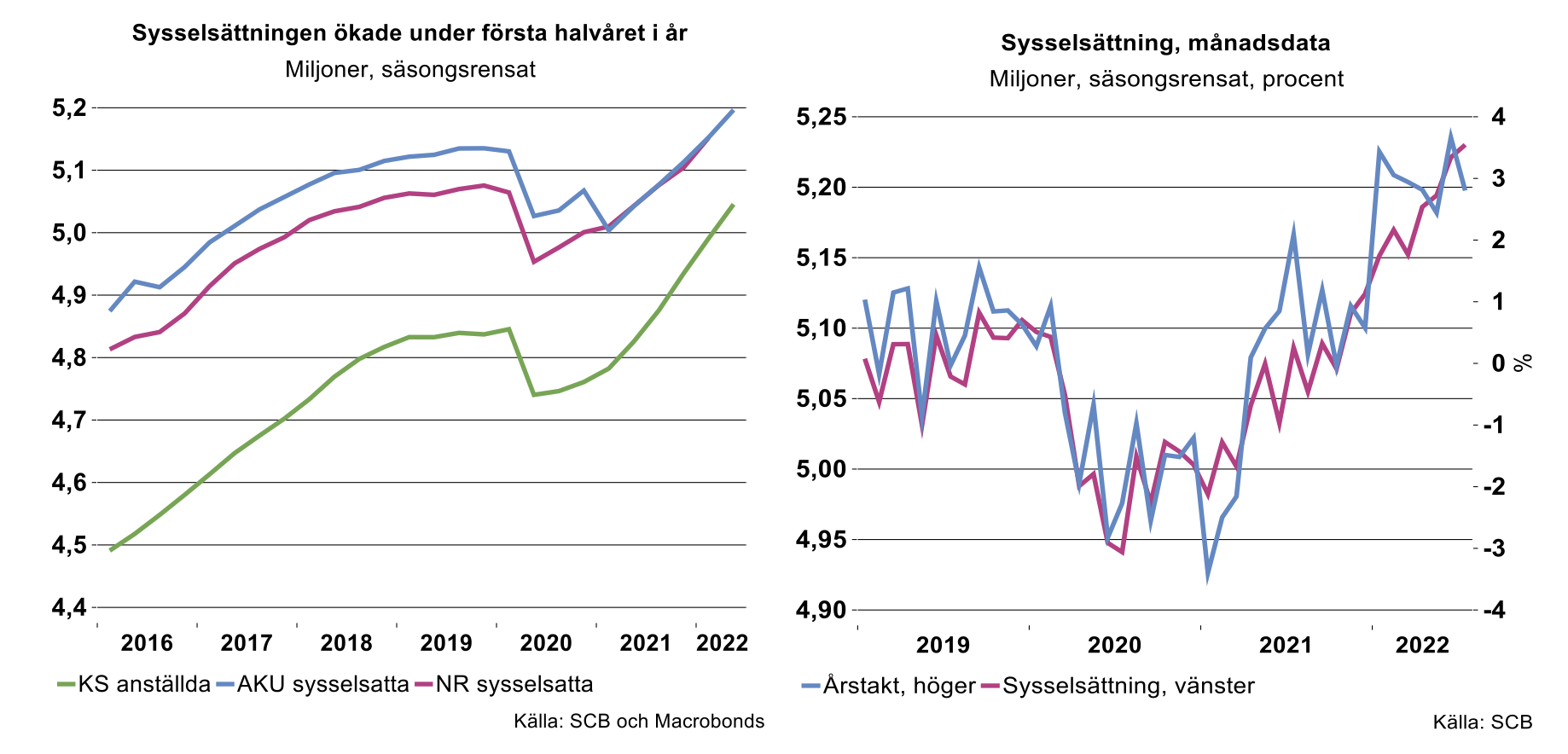

Sysselsättningen fortsatte upp i juli

Enligt olika statistikkällor steg sysselsättningen under förra året och under första halvåret i år, hur mycket varierar dock mellan olika statistikkällor. Enligt nationalräkenskaperna (NR) var 76 000 fler personer sysselsatta första kvartalet 2021 än i slutet av 2019. Enligt den kortperiodiska sysselsättningsstatistiken (KS) ökade antalet anställda med 200 000 personer mellan slutet av 2019 till andra kvartalet i år. Cirka 45 000 personer fler blev sysselsatta under andra kvartalet i år jämfört med det första (se diagram nedan).

Enligt AKU steg sysselsättningen med cirka 66 000 mellan slutet av 2019 och andra kvartalet i år (se diagram ovan till vänster). Tittar man på månadsstatistiken fortsatte sysselsättningen att öka i juli. Cirka 9000 fler blev sysselsatta i juli jämfört med juni, säsongsrensat.[1] Att allt fler blivit sysselsatta under året är i linje med en hyfsat stark realekonomisk utveckling.

Arbetslösheten fortsätter att falla

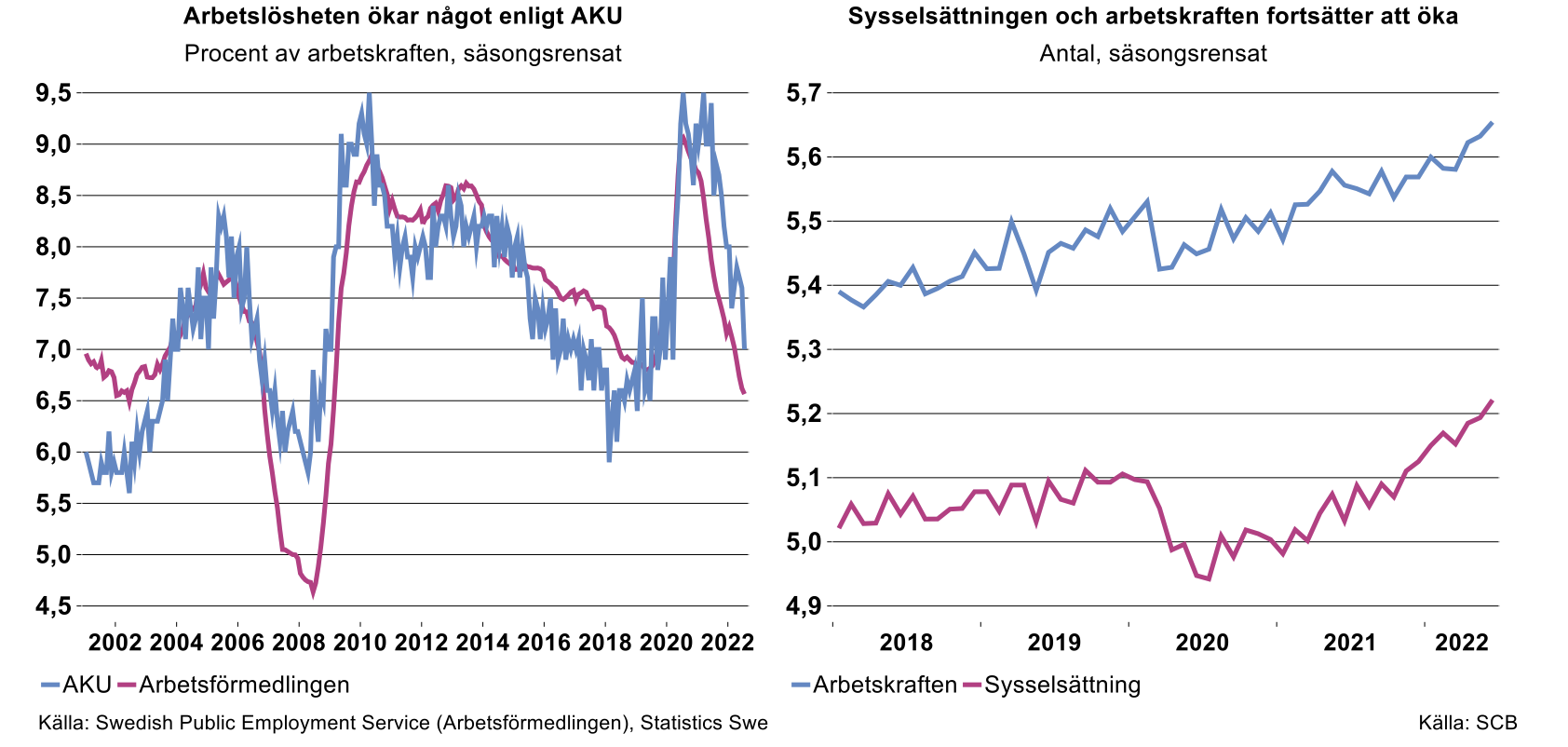

Vad har då den här utvecklingen fått för effekt på arbetslösheten? Samtidigt som fler blivit sysselsatta har antal personer i arbetskraften också ökat. Sysselsättningen har dock stigit mer, vilket är väldigt positivt, och arbetslösheten har därför fallit tillbaka (se diagram nedan). I juli minskade dock arbetskraften något vilket bidrog till att arbetslösheten föll ytterligare. I juli uppgick arbetslösheten enligt AKU till 7 procent. Arbetslösheten enligt Arbetsförmedlingen har fallit tillbaka något snabbare och uppgick i juli till 6,6 procent (båda värdena är säsongsrensade).[2]

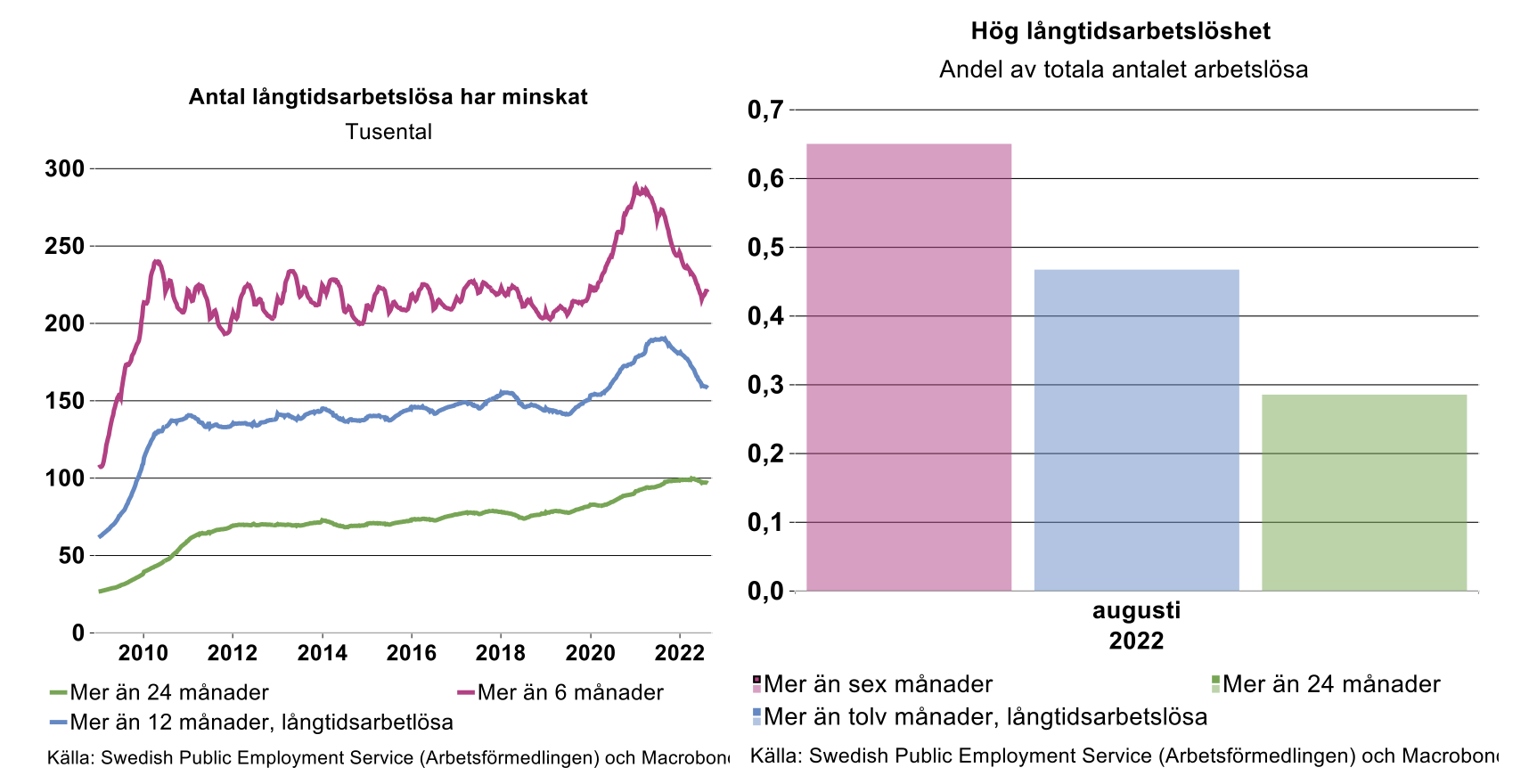

Antalet långtidsarbetslösa, alltså de som varit arbetslösa mer än 12 månader, har enligt arbetsförmedlingens veckostatistik fortsatt att minska. Andelen långtidsarbetslösa har också minskat något. Men fortfarande har 47 procent, cirka 160 000 personer, av de arbetslösa varit det i åtminstone tolv månader. Och nästan 30 procent av de arbetslösa har varit utan arbete i över 24 månader. När vi nu går in i en tydlig inbromsning av ekonomin ökar risken för att dessa personer inte får jobb utan fastnar i arbetslöshet.

Ett första tecken på vändning?

Arbetsförmedlingens statistik över nyanmälda och kvarstående lediga jobb indikerar att vi borde ha kunnat haft en ännu starkare uppgång i sysselsättningen. I juli fanns runt 180 000 lediga jobb, vilket är högt i ett historiskt perspektiv (se diagram nedan till vänster). Många lediga jobb och fortsatt relativt hög arbetslöshet visar på tydliga matchningsproblem. Problemet är känt sedan länge men likväl verkar det inte få någon lösning.

Den snabba ökningen i antalet nyanmälda och kvarstående lediga jobb har dock stannat av och i stället har det skett en viss nedgång under juni och juli. Det är ingen säsongseffekt som spökar här då dessa data är rensade för detta. Tittar man i stället på orensade data var nedgången betydligt kraftigare.

Även vakansgraden slutade att stiga under andra kvartalet och rörde sig i stället sidledes. Nivån är dock historiskt hög. Antalet varsel var i juli samtidigt kvar på en låg nivå både inom industrin och totalt. Stigande kostnader i form av framförallt höga energipriser och förväntningar om en tydlig sättning i ekonomin har därmed ännu inte påverkat de som redan har en anställning.

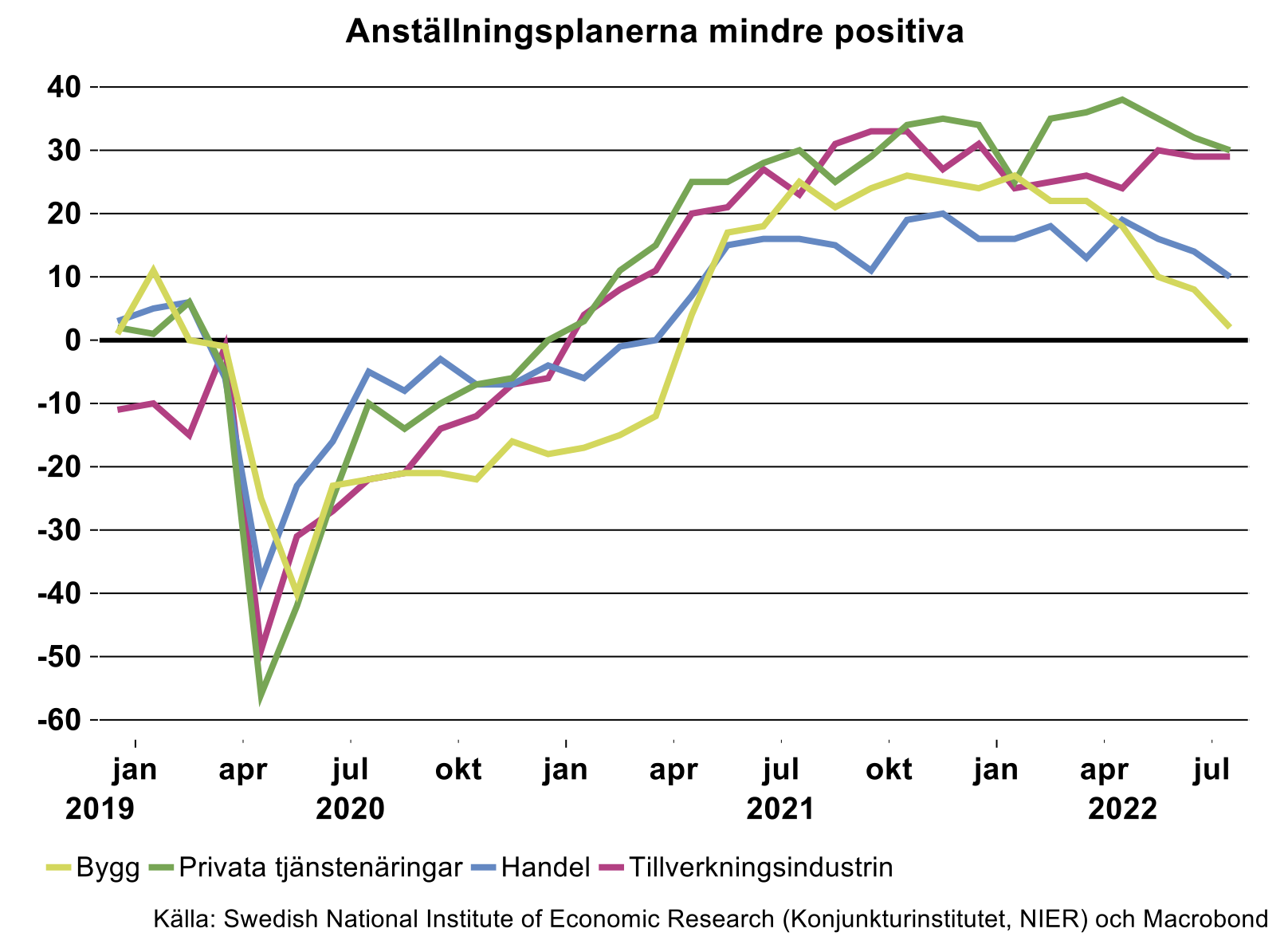

Företagen är inte lika intresserade av att nyanställa

Konjunkturinstitutets barometer från i juli visade däremot tecken på att företagen inte är lika intresserade av att anställa fler personer. Liksom tidigare visar barometern på positiva anställningsplaner under de tre kommande månaderna i hela näringslivet. Men inom byggindustrin, handeln och de privata tjänstenäringarna har anställningsplanerna blivit mindre positiva (se nedan). I tillverkningsindustrin däremot är situationen oförändrad.

Det blir inte bättre än så här den här gången

Data visar alltså på en fortsatt stark utveckling på arbetsmarknaden; sysselsättningen ökar, det finns många lediga jobb och varslen är låga. Men det finns tecken på att intresset att nyanställa har minskat, bland annat är anställningsplanerna inte lika positiva. I termer av arbetslöshet framstår dock inte arbetsmarknaden som så stark, liksom tidigare andas statistiken alltså matchningsproblem.

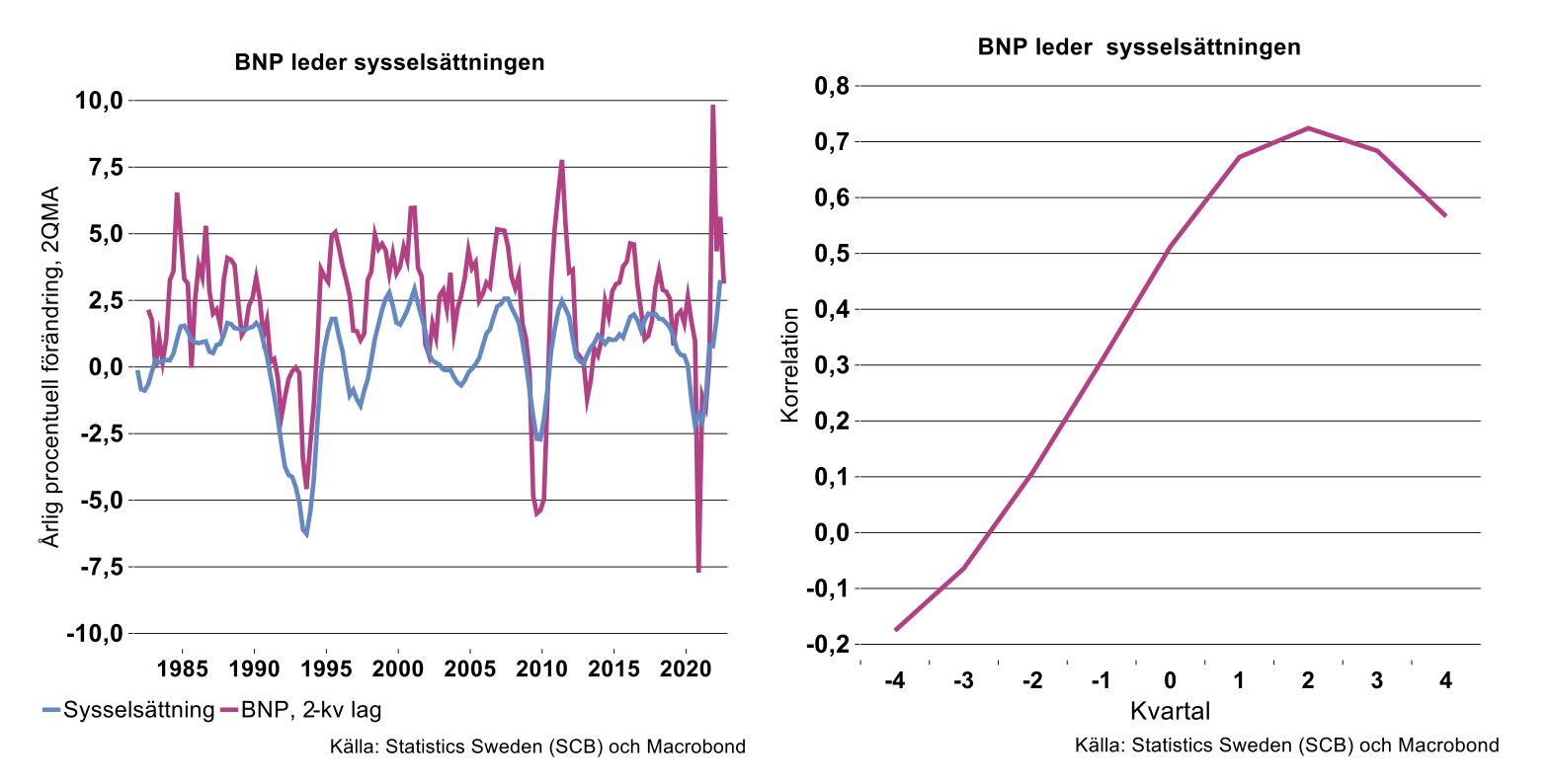

Det är möjligt att arbetsmarknaden fortsatte att utvecklas relativt väl i augusti och kommer göra det i början av hösten. Sannolikt uppkommer inte någon större varselvåg i närtid. Men företagen har redan gradvis blivit mindre intresserade av att nyanställa. Konjunkturen väntas mattas av den kostnadschock som drabbar Sverige och våra exportländer i form av stigande och höga energikostnader, fortsatt relativt höga råvarupriser och stigande räntor. Detta är något som ekonomklustret till stor del är överens om (jo – det kan hända) och ordet lågkonjunktur syns i de flesta konjunkturrapporterna. Anställningsplanerna väntas då dämpas ytterligare. Vanligtvis uppkommer den största effekten på sysselsättningen och arbetslösheten cirka två kvartal efter en vändning i BNP (se diagram nedan). Läget på och utvecklingen av arbetsmarknaden är alltså ingen indikator på vad som kommer hända framöver i ekonomin, utan är en följd av det som redan har hänt. Den starka utvecklingen på arbetsmarknaden som vi nu noterar är därmed kopplad till den tidigare starka realekonomiska utvecklingen.

Den goda utvecklingen på arbetsmarknaden under senare tid är alltså på väg att ta slut. Att arbetslösheten inte blev lägre än runt 7 procent är ett svaghetstecken för svensk ekonomi.

[1] Månadsförändringar ska tas med en nypa salt givet att bland annat säsongsrensningen är relativt skakig.

[2] Arbetslösa enligt Arbetsförmedlingen avser öppet arbetslösa samt deltagare i arbetsmarknadsprogram, 16–64 år.