- Ekonomisk analys

- 08 apr. 2022

- Sakområde:

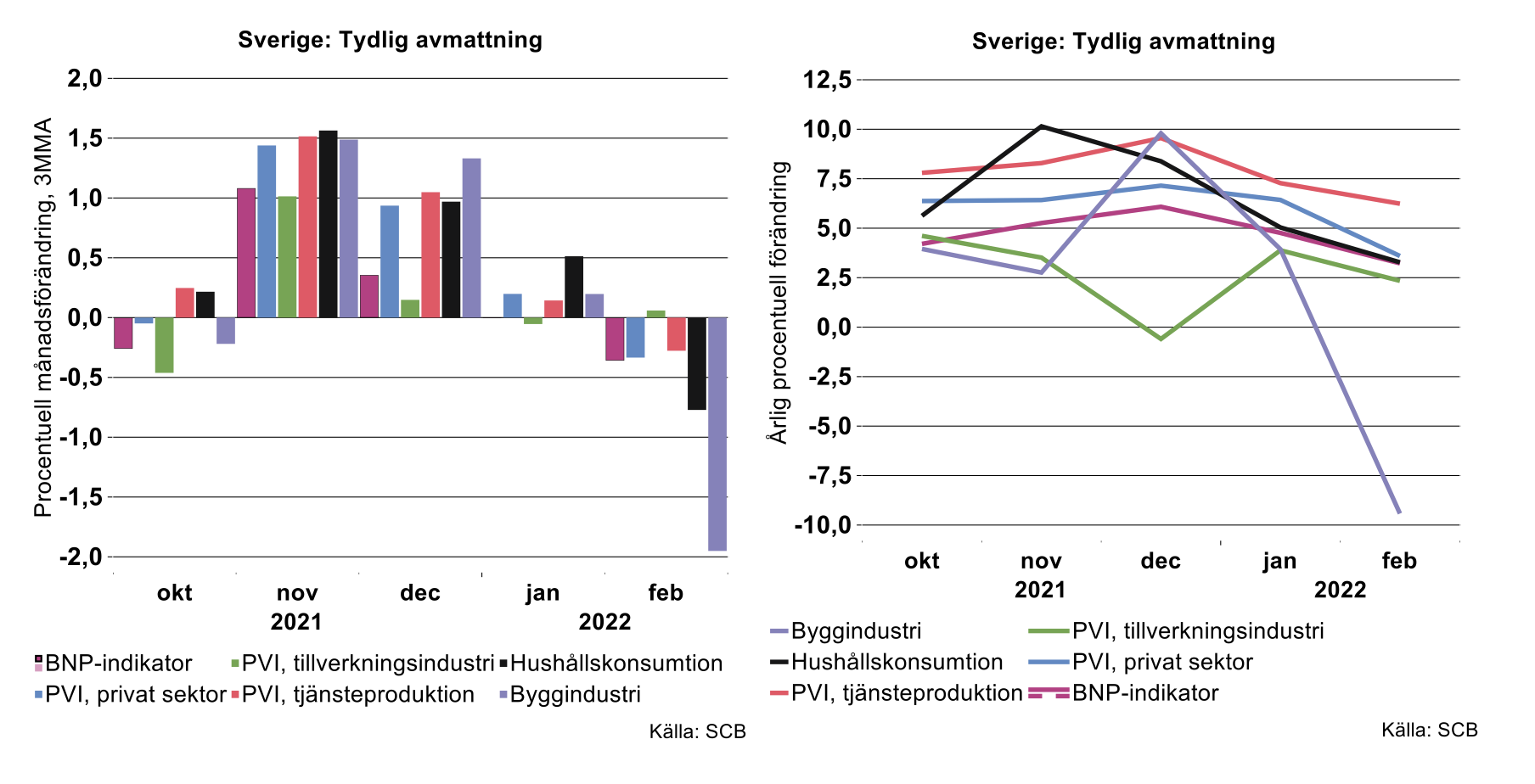

Avmattningen är extra tydlig i byggindustrin. Men inbromsningen är också påtaglig i tjänsteproduktionen och hushållskonsumtionen, vilket inte är så konstigt med tanke på återinförda covidrestriktioner som inte avskaffades förrän 9 februari. Även tillverkningsindustrin har utvecklats relativt dämpat (se bilderna nedan).

Mycket tyder således på att svensk ekonomi hade tappat fart redan innan kriget i Ukraina bröt ut den 24 februari. Antar vi exempelvis en oförändrad BNP-indikator mellan februari och mars, indikerar detta en kvartalstakt/årstakt i Q1 på -0,7/3 procent. Detta ska jämföras med motsvarande värden för Q4 2021 på 1,4/6,2 procent. Samtidigt kan en starkare utveckling i mars inte uteslutas. Inhemsk efterfrågan kan ha studsat upp i mars som en konsekvens av att alla covid-restriktioner då avskaffats.

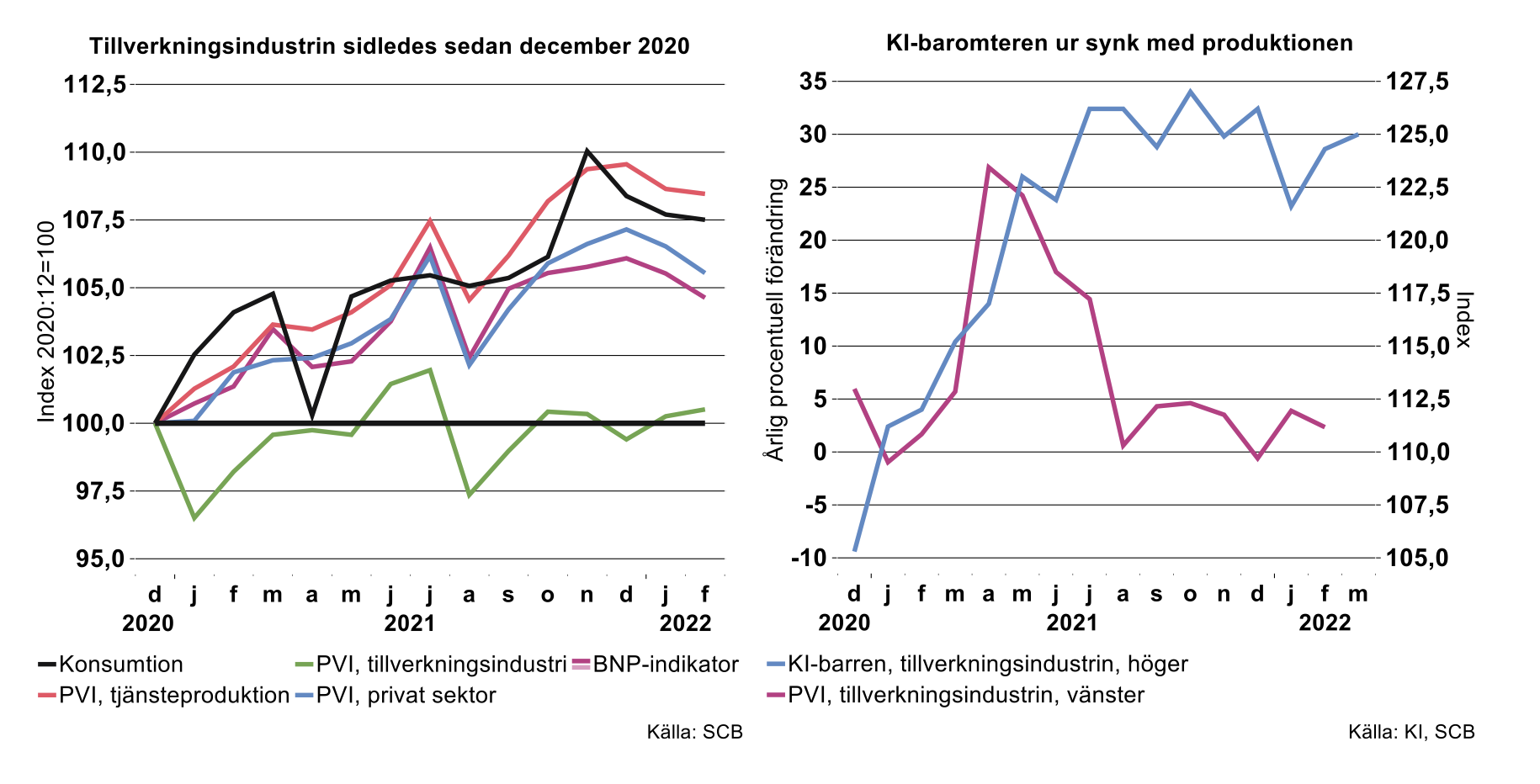

Som Teknikföretagen rapporterat tidigare är det anmärkningsvärt att produktionen inom tillverkningsindustrin, trots uppdrivna konjunkturindikatorer, gått sidledes ända sedan slutet av år 2020 (se bilden ovan till vänster). En rättvisande beskrivning av den ekonomiska utvecklingen under återhämtningen efter pandemin låter därför så här:

- Industrin agerade primus motor under andra halvåret 2020 men

- det senaste dryga året är det snarare tjänsteproduktion och hushållskonsumtion som drivit på.

Det finns återigen anledning att betona begränsningarna, exempelvis i Konjunkturinstitutets barometer. Bilden ovan till höger visar hur årstakten i produktionen fallit från 25 procent för ett år sedan till -0,5-4 procent samtidigt som KI-barometern legat nitad på rekordhöga nivåer. Det är uppenbart att höga noteringar för barometern inte nödvändigtvis kan översättas i termer av stark produktionstillväxt.

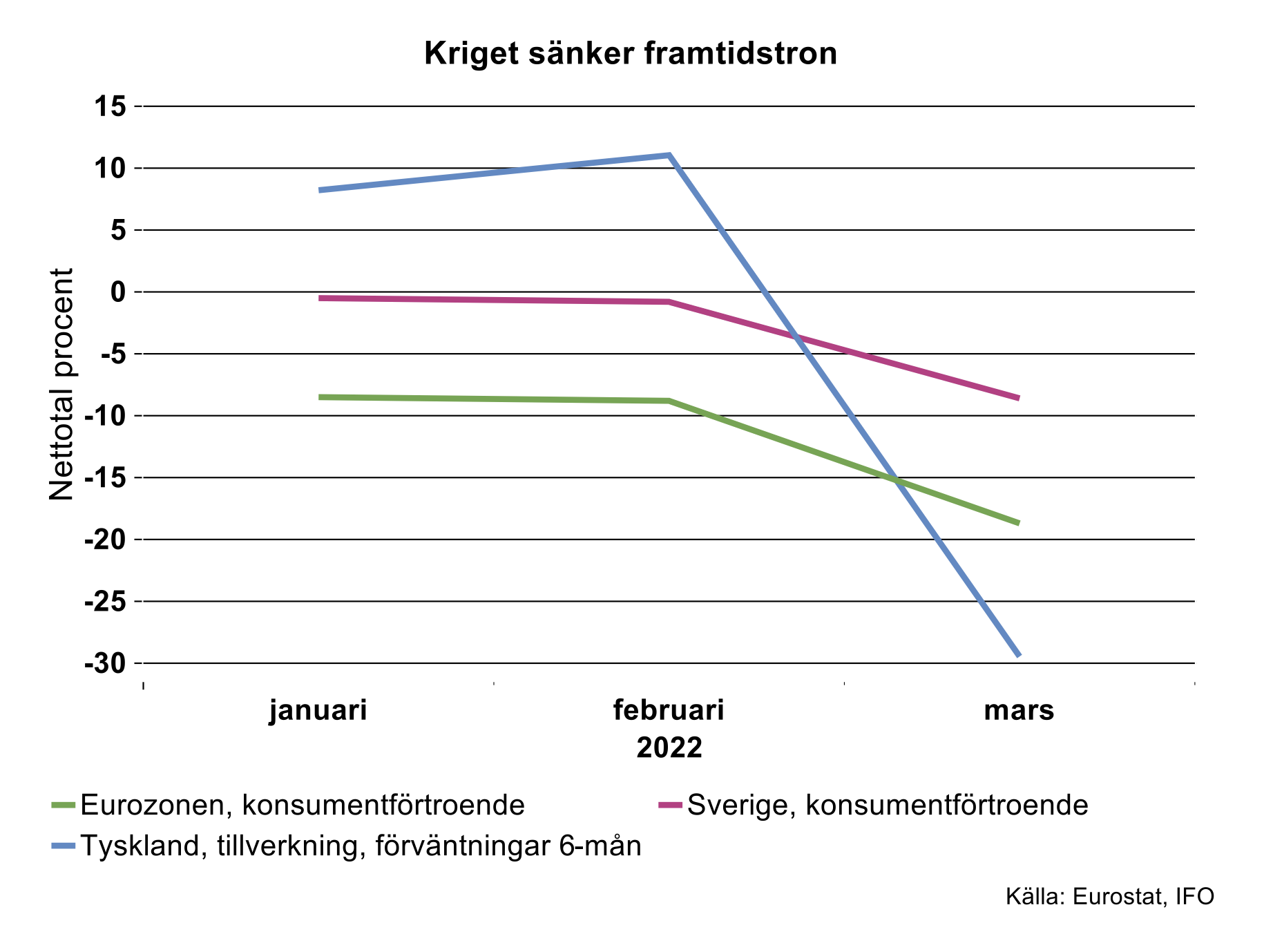

Oroande Ukraina-indikationer

Ännu finns ingen viktig ”hård” statistik för mars som belyser de ekonomiska effekterna av krigsutbrottet. Föga överraskande pekar dock framåtblickande indikatorer i olika barometrar på att såväl hushåll som företag blivit riktigt oroade över den framtida utvecklingen (se figuren nedan).

Nu kan man inte direkt översätta vikande framtidsförväntningar till svag ekonomisk utveckling men konjunkturriskerna har helt klart ökat. Återstår att se hur stora negativa realekonomiska effekter kriget får, det är rimligt att anta att de blir betydande. Inte minst via ökad osäkerhet, vilket dämpar viljan att konsumera och investera, samt fortsatta flaskhalsproblem på utbudssidan. En motverkande faktor är möjligtvis ökade offentliga utgifter. Till detta återkommer Industriekonomerna regelbundet under våren, i synnerhet med siffersatta prognoser i samband med nästa konjunkturrapport den 11 maj.