- Ekonomisk analys

- 10 juni 2022

- Sakområde:

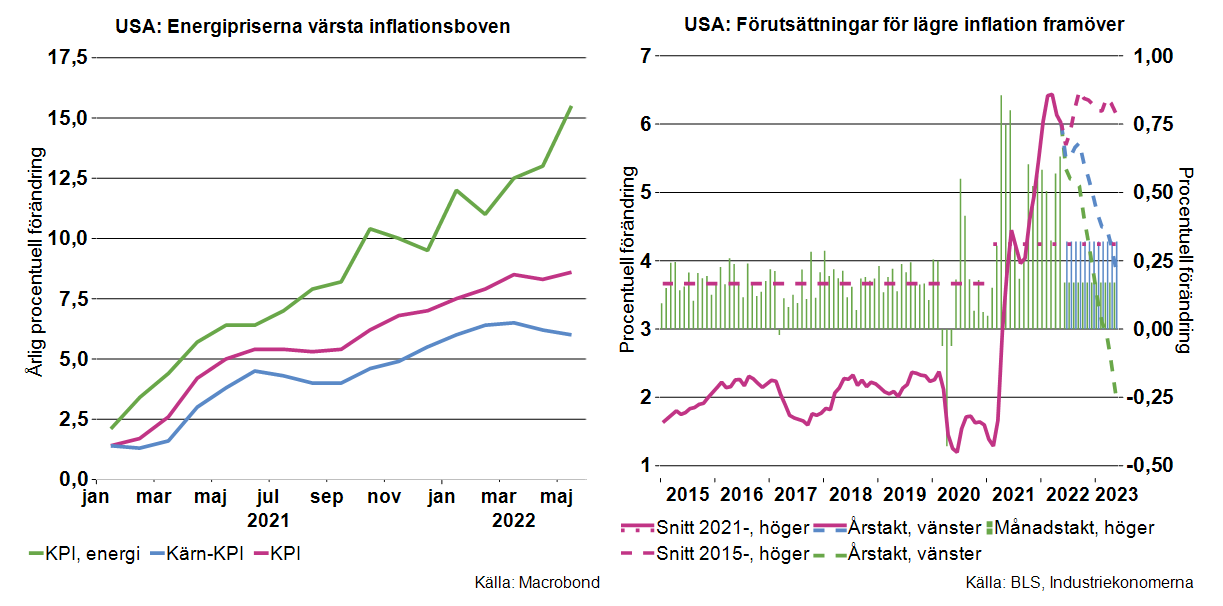

Ökningen i USA:s inflation har varit relativt bred det senaste dryga året men liksom i andra länder har energipriserna varit en viktig drivfjäder. Bilden nedan till vänster visar att inflationstakten enligt KPI har ökat från drygt en procent i början av 2021 till 8,6 procent i maj 2022. Under samma period har energikomponenten i KPI accelererat från två procent till 15,5 procent.

USA:s centralbank fokuserar i första hand på inflationen rensad för energi- & livsmedelspriser; den så kallade kärninflationen. Även kärninflationen har tagit rejäl fart sedan början av 2021: från drygt en procent till drygt sex procent (se bilden ovan till höger).[1] Under de två sista månaderna har dock kärninflationen dämpats och i maj uppgick den till sex procent.

Frågan är då vad vi kan förvänta oss av USA:s inflation det kommande året? Mycket hänger naturligtvis på utvecklingen i världen i termer av Rysslands krig i Ukraina, Kinas covid-restriktioner som täpper igen globala leveranskedjor med mera. Allt detta påverkar i synnerhet energi- och andra råvarupriser. Här kan man såväl tänka sig scenarier som innebär fortsatt mycket höga och kanske fortsatt stigande priser, som drastiskt fallande dito.

Bortsett ifrån denna osäkerhet finns det dock en hel del som pekar på att kärninflationen har toppat och kan falla tillbaka ordentligt. Detta framgår av en enkel övning där vi studerar effekterna på kärninflationen – årstakten i kärn-KPI – under några antaganden om månadsökningar i kärn-KPI. I bilden ovan till höger har vi gjort några simuleringar:

- En där kärn-KPI stiger med 0,17 procent per månad vilket var genomsnittet för åren 2015-2020 (gröna staplar).

- En där kärn-KPI stiger med 0,32 procent per månad vilket varit genomsnittet för perioden januari 2021- maj 2022 (blå staplar).

I fallet där månadstakten återgår till det historiska mönstret innan pandemin, kommer kärninflationen falla till cirka två procent i maj 2023. I det andra fallet, där utvecklingen fortsätter i linje med det senaste dryga året, kommer kärninflationen att falla till knappt fyra procent om ett år.

En slutsats är att det är väsentligt att skilja på prisnivån och förändringen i densamma. Även om de senaste årens högt uppdrivna kärn-KPI fortsätter att stiga i relativt hög månadstakt kommer kärninflationen att falla med drygt två procentenheter/35 procent. Skulle kärn-KPI återgå till mönstret från perioden innan pandemin, kommer i stället kärninflationen att falla med över fyra procentenheter/67 procent till två procent.

Man kan naturligtvis inte utesluta att inflationen permanentas på en väsentligt högre nivå än under decennierna innan pandemin. Ska exempelvis kärninflationen fortsätta som under inledningen av 2022 (röd kurva i bilden ovan till höger) - sex procent eller högre – krävs dock att kärn-KPI ökar med 0,5 procent per månad det närmaste året.

En annan slutsats är att de olika scenarierna implicerar radikalt olika inriktning för USA:s penningpolitik. Skulle det bli alltmer sannolikt med en ”grön utveckling” kommer Fed relativt snart att kunna dra ner på takten/magnituden i räntehöjningarna. Då finns en rejäl möjlighet att USA kan undvika en recession nästa år. Om utvecklingen tenderar att påminna om ”den blå” och i synnerhet ”den röda” banan, kommer Fed att hålla fast vid en aggressiv inriktning och kanske ytterligare höja tonläget och takten. Då blir det närmaste oundvikligt att USA faller ner i recession, vilket även får betydande negativa effekter på världsekonomin inklusive Sveriges ekonomi.

En ytterligare slutsats är att förr eller senare kommer med största sannolikhet kärninflationen att komma tillbaka till en av Fed bedömd, acceptabel nivå. Det handlar till syvende og sidst bara om hur hårt centralbanken måste ta till storsläggan. Industriekonomerna tillhör således inte den analytikerskara som ser framför sig en lång period med högre inflation/stagflation á la 1970-talet.

[1] Fed föredrar egentligen inte KPI utan deflatorn för privat konsumtion enligt nationalräkenskaper; kärn-PCE. Dessa två mått avviker en aning men förloppen är i grunden desamma.