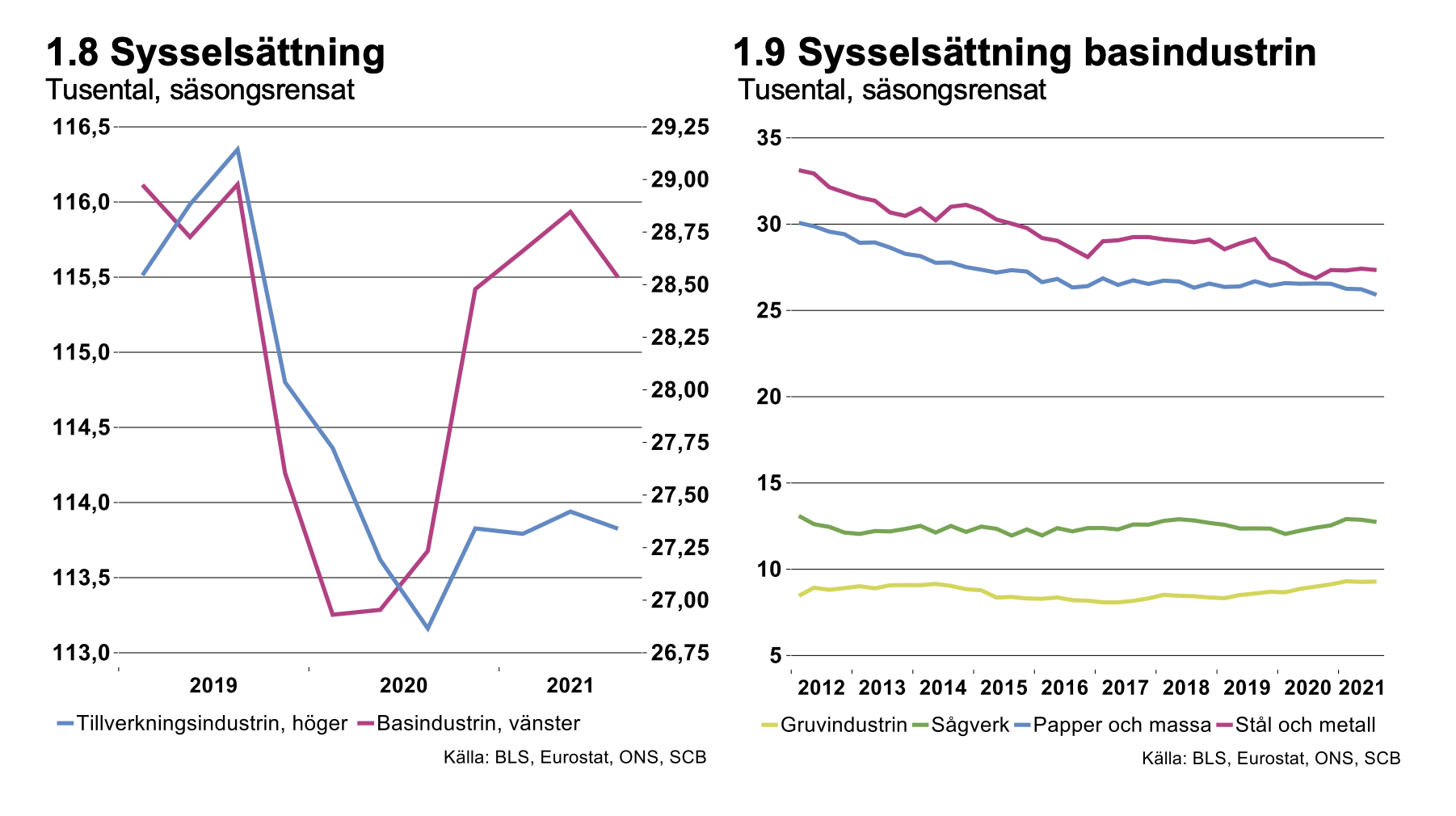

Sysselsättningen var under det fjärde kvartalet i stort tillbaka på samma nivå som i slutet av 2019. Det finns dock stora skillnader mellan branscher. Inom tjänstesektorn var sysselsättningen under det tredje kvartal fortsatt lägre än innan pandemin, liksom inom tillverkningsindustrin. Inom basindustrin, främst i sågverken och gruvbolagen, är sysselsättningen högre än innan pandemin.

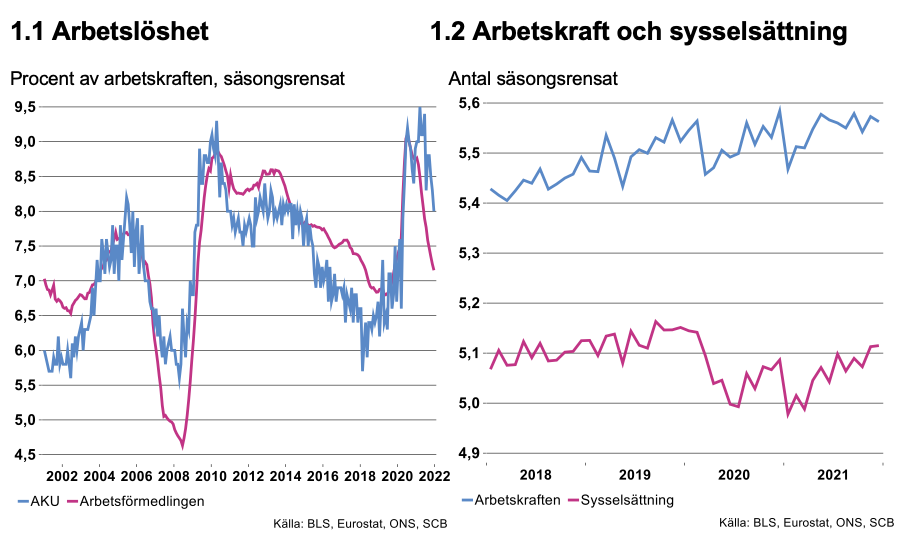

Arbetsutbudet har också ökat och är tillbaka på nivåerna innan pandemin. Utvecklingen skiljer sig dock åt beroende på ålder, kön och födelseland. Antalet utrikes födda kvinnor har ökat sitt arbetskraftsdeltagande tydligt under 2021. Delvis kan det sannolikt kopplas till demografiska faktorer. Ökningen är en potentiell förklaring till uppgången av långtidsarbetslösheten.

Långtidsarbetslösheten har stigit och nästan hälften av alla arbetslösa är långtidsarbetslösa, vilket är den högsta andelen någonsin. Positivt är att andelen har planat ut och att det finns en tendens till nedgång sedan slutet av förra året. Vakansgraden är vidare hög. Att långtidsarbetslösheten samtidigt är hög indikerar att matchningsproblemen på arbetsmarknaden består.

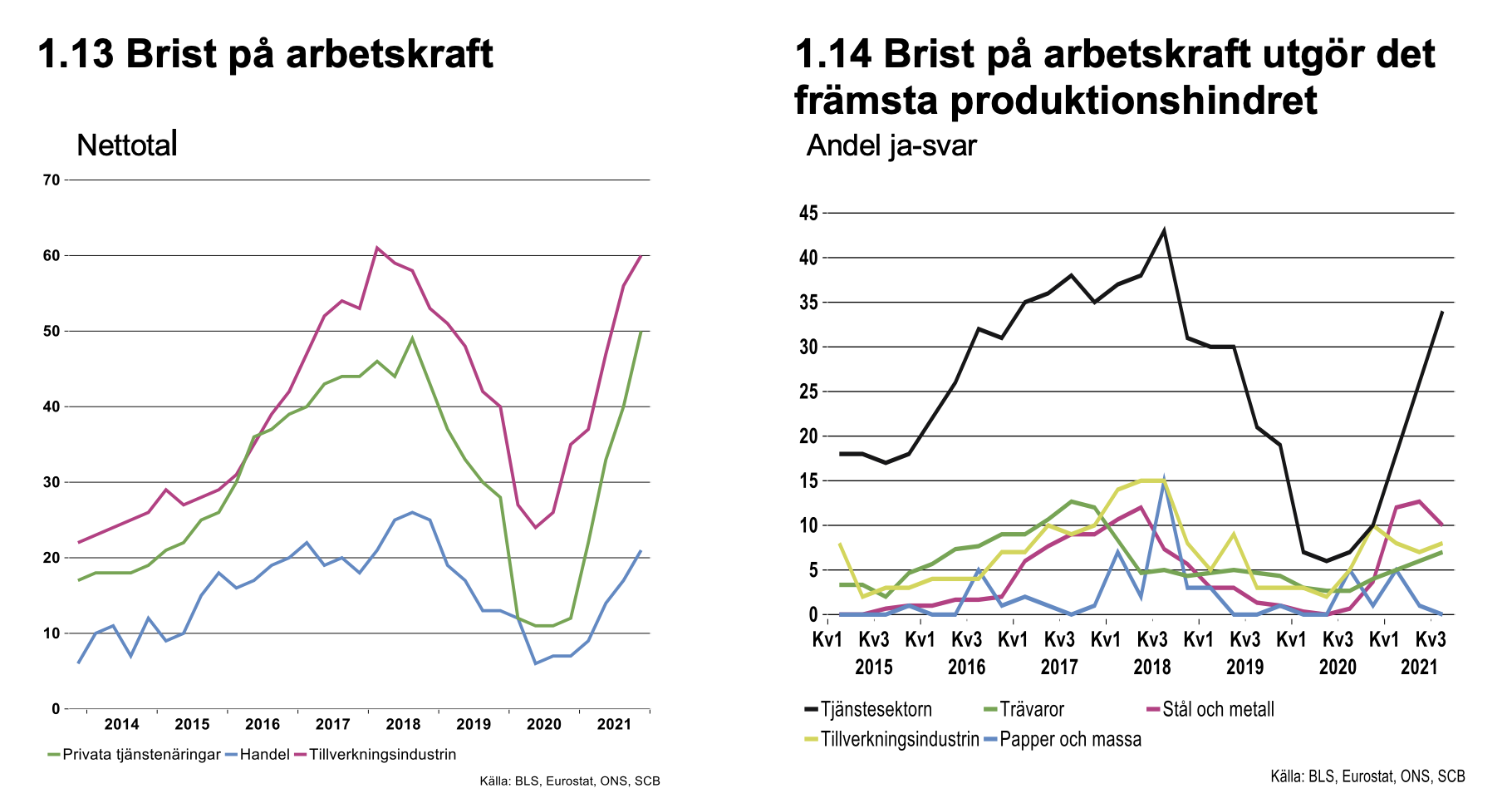

Blickar man framåt är anställningsplanerna inom såväl basindustrin som tillverkningsindustrin mindre expansiva än tidigare. Många av företagen flaggade dock i januari för att de upplevde en brist på arbetskraft.

En fortsatt förstärkningen av svensk ekonomi talar för att sysselsättningen fortsätter att öka under 2022 och att arbetslösheten sjunker tillbaka ytterligare.

Arbetslösheten har minskat under 2021

SCB:s omläggningen av Arbetskraftsundersökningarna (AKU) gör att den officiella arbetsmarknadsstatistiken för 2021 är svår att tolka. Med de nya definitionerna avråder SCB från jämförelser av utfall bakåt i tiden. Däremot går det att jämföra utfall under 2021 och framåt. I december uppgick arbetslösheten enligt AKU till åtta procent säsongsrensat, vilket innebär en nedgång jämfört med i januari förra året då den uppgick till nio procent. Det innebar att drygt 456 000 personer var arbetslösa i december .

Enligt Arbetsförmedlingens statistik, som inte påverkas av omläggningen, har arbetslösheten minskat snabbare under 2021 och uppgick i december till 7,2 procent i säsongsrensade tal.[1] Detta kan jämföras med utfallet januari 2021 då arbetslösheten låg på 8,8 procent.

I stort drivs nedgången i arbetslösheten av en ökad sysselsättning. Men under vissa perioder berodde minskningen på att arbetskraften föll mer än sysselsättningen.

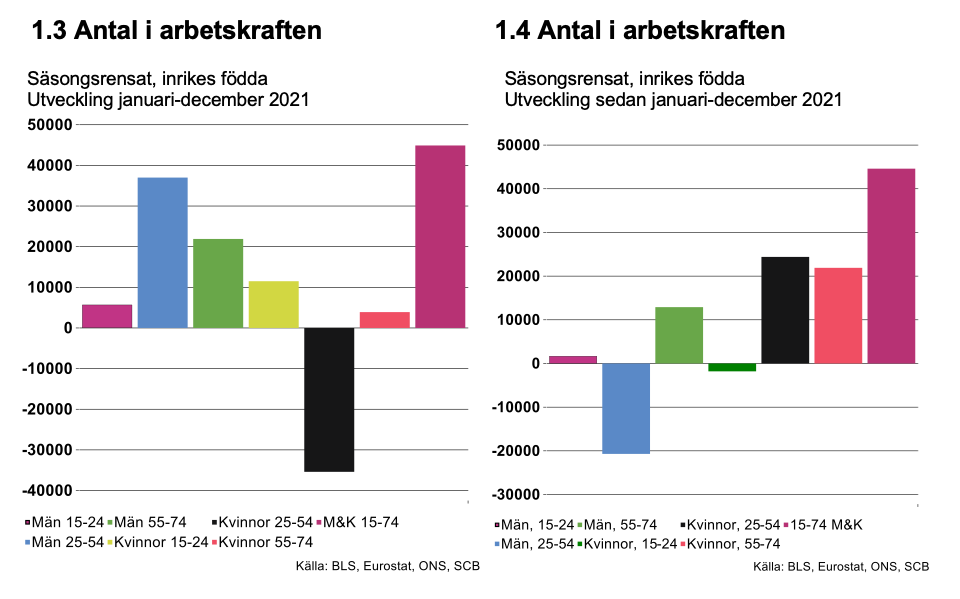

Arbetskraftsdeltagandet ökar främst bland utrikes födda kvinnor

Arbetskraftsdeltagandet har under 2021 ökat i princip alla åldersgrupper och både i gruppen inrikes och utrikes födda. Framförallt skedde en ökning i början av året, sedan har uppgången mattats av. Den senaste statistiken för december visar på en svag nedgång.

Ser man på utvecklingen sedan inledningen av pandemin är utvecklingen inte lika entydig, jämförelsen försvåras dock av omläggningen av AKU. För utrikes födda som helhet är antalet i arbetskraften cirka 38 000 fler än innan pandemin medan antalet inrikes födda istället har minskat med cirka 40 000 personer. Den minskning som inträffat bland inrikes födda kan främst kopplas till ett minskat arbetskraftsdeltagande i gruppen kvinnor mellan 25 och 54. Totalt antal personer i arbetskraften är därmed i stort tillbaka till nivåerna innan pandemin.

Om januari 2021 istället används som referensmånad (se diagram 1.3 och 1.4) var det en ökning både i gruppen utrikes och inrikes födda. Antalet utrikes födda i arbetskraften ökade med närmare fyra procent motsvarande 50 000 individer. Gruppen inrikes födda ökade sitt arbetskraftsdeltagande med drygt 45 000 vilket innebär en ökning på drygt en procent. Fortsatt var det en minskning i gruppen inrikes födda kvinnor mellan 25 och 54 år.

De enskilt största förändringarna har skett i gruppen utrikes födda kvinnor (se diagram 1.4) I åldersgrupperna 25 till 54 samt 55 till 74 har antalet i arbetskraften ökat med cirka 40 000 respektive cirka 17 000 personer, eller cirka tio och sju procent.

Demografi och förändringar i den underliggande populationen skulle ha kunnat driva resultaten. Jämförs förändringen i populationen med förändringar i arbetskraftsdeltagandet finns dock inga entydiga samband. I vissa fall har populationen ökat betydligt mer än arbetskraftsdeltagandet, i vissa fall är utfallet det motsatta, i vissa fall går utvecklingen åt samma håll, ibland inte.

Till exempel ökade populationen i gruppen utrikes födda kvinnor mellan 25 och 54 med nästan 35 000 under 2021, att jämföra med ökningen i arbetskraftsdeltagandet på cirka 40 000. Samstämmigheten är här alltså stor. En stor nedgång noteras vidare både i arbetskraftsdeltagandet och populationen i gruppen inrikes födda kvinnor i samma åldersgrupp, en nedgång på cirka 42 000 respektive 35 000. I gruppen utrikes födda kvinnor mellan 55 och 74 har däremot populationen knappt ändrats alls, till skillnad från arbetskraftsdeltagandet. I gruppen inrikes födda män mellan 55 och 74 går resultatet åt motsatt håll, populationen minskar men antalet i arbetskraften ökar.

Att arbetskraftsdeltagandet ökar snabbt för utrikes födda kvinnor skulle alltså kunna bero på demografiska förändringar. En annan faktor kan vara att arbetskraftsdeltagandet var och är andelsmässigt lägre än för inrikes födda. Det bör därmed finnas en större potential att öka arbetskraften inom den gruppen. Vidare är utrikes födda i högre utsträckning anställda inom besöks- och transportnäringen, två branscher som påverkades kraftigt av pandemin. Dessa hushålls inkomster kan ha fallit till följd av uppsägningar i spåren av restriktioner och beteendeförändringar. Detta kan ha skapat ökade incitament för individer som tidigare inte arbetade att nu söka sig till arbetsmarknaden för att kompensera för hushållets inkomstbortfall.

Positivt med ökat arbetskraftsdeltagandet

På sikt är det positivt att arbetskraften stiger, eftersom ett högt arbetskraftsdeltagande möjliggör en högre sysselsättning. På kort sikt kan däremot arbetskraftsökningen innebära att det tar längre tid för arbetslösheten att sjunka tillbaka.

En bred ökning i arbetskraften, särskilt bland utrikes födda, ställer samtidigt höga krav på en effektiv matchning. Det är viktigt att arbetsmarknadsåtgärder karakteriseras av såväl bredd som flexibilitet för att kunna möta de olika behoven av kompetens inom olika näringsverksamhet.

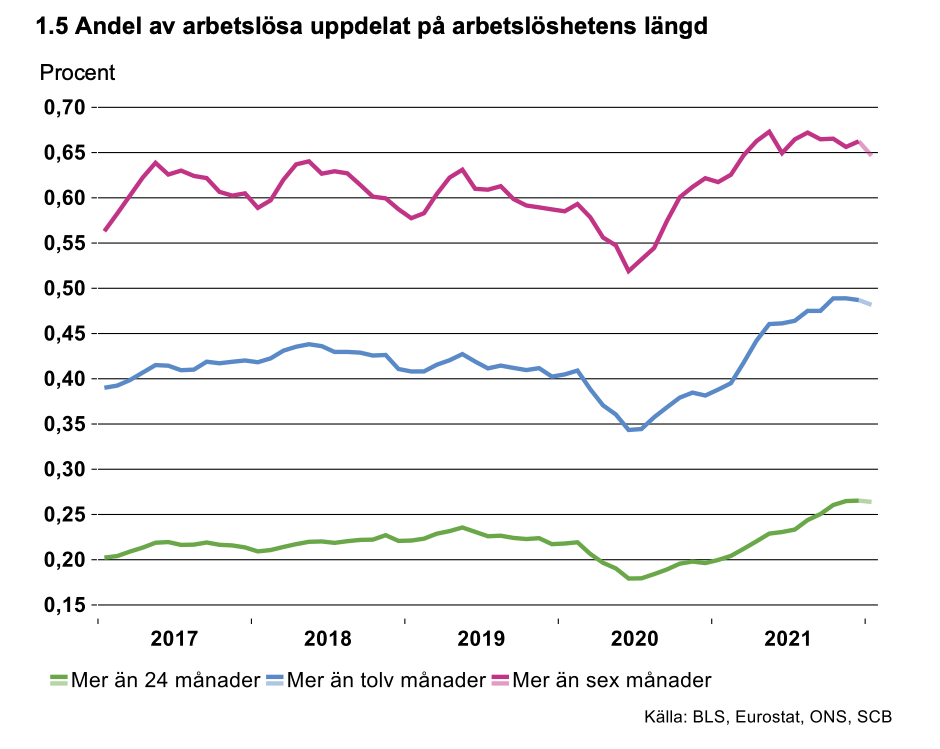

Större andel långtidsarbetslösa

Arbetslösheten minskar alltså vilket är positivt, men ett bekymmer är att andelen och antalet långtidsarbetslösa ökade under stora delar av 2021. Andelen av de arbetslösa som varit arbetslösa i sex, tolv och 24 månader är betydligt högre än innan pandemin (se diagram 1.5). Nästan 50 procent av de arbetslösa har varit det i åtminstone tolv månader och över 25 procent av de arbetslösa har varit utan arbete i över 24 månader. En utveckling där allt fler av de arbetslösa går utan arbete under lång tid riskerar att permanenta arbetslösheten på en hög nivå. Andelen planade lyckligtvis ut i mitten av 2021 och antalet långtidsarbetslösa har sedan dess minskat en aning.

De långtidsarbetslösa utgörs framförallt av utrikes födda och personer som saknar fullständig gymnasieutbildning. Ökningen i långtidsarbetslösheten följer av pandemin som medförde ett historiskt fall i total produktion. Ökningen kan möjligtvis bero på det ökade arbetskraftsdeltagandet bland utrikes födda, vilka i regel har en svagare anknytning till arbetsmarknaden än inrikes födda och har därmed svårare att få anställning, särskilt under perioder med svagare efterfrågan då konkurrensen om de lediga tjänsterna är högre.

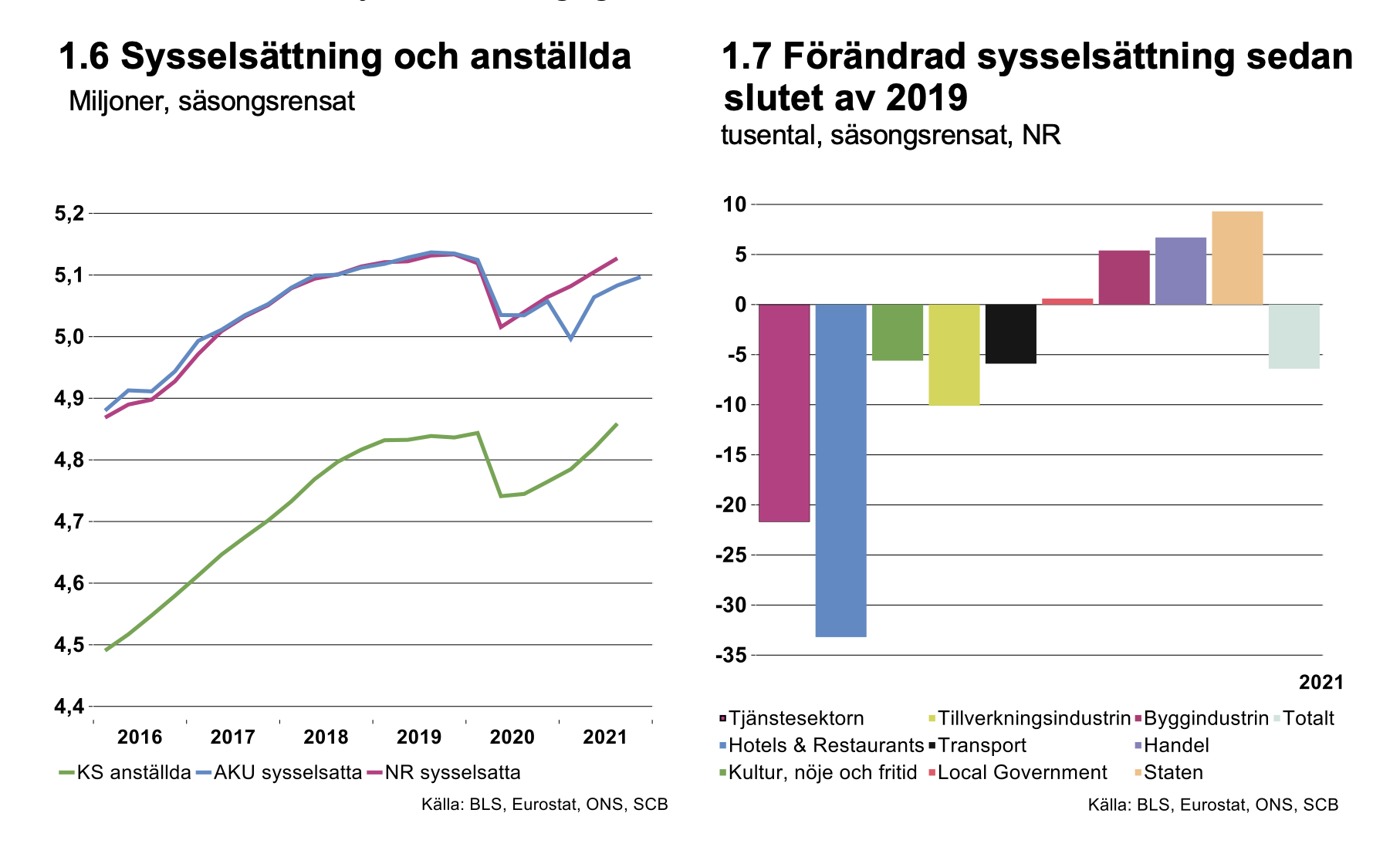

Sysselsättningen tillbaka till nivåer innan pandemin

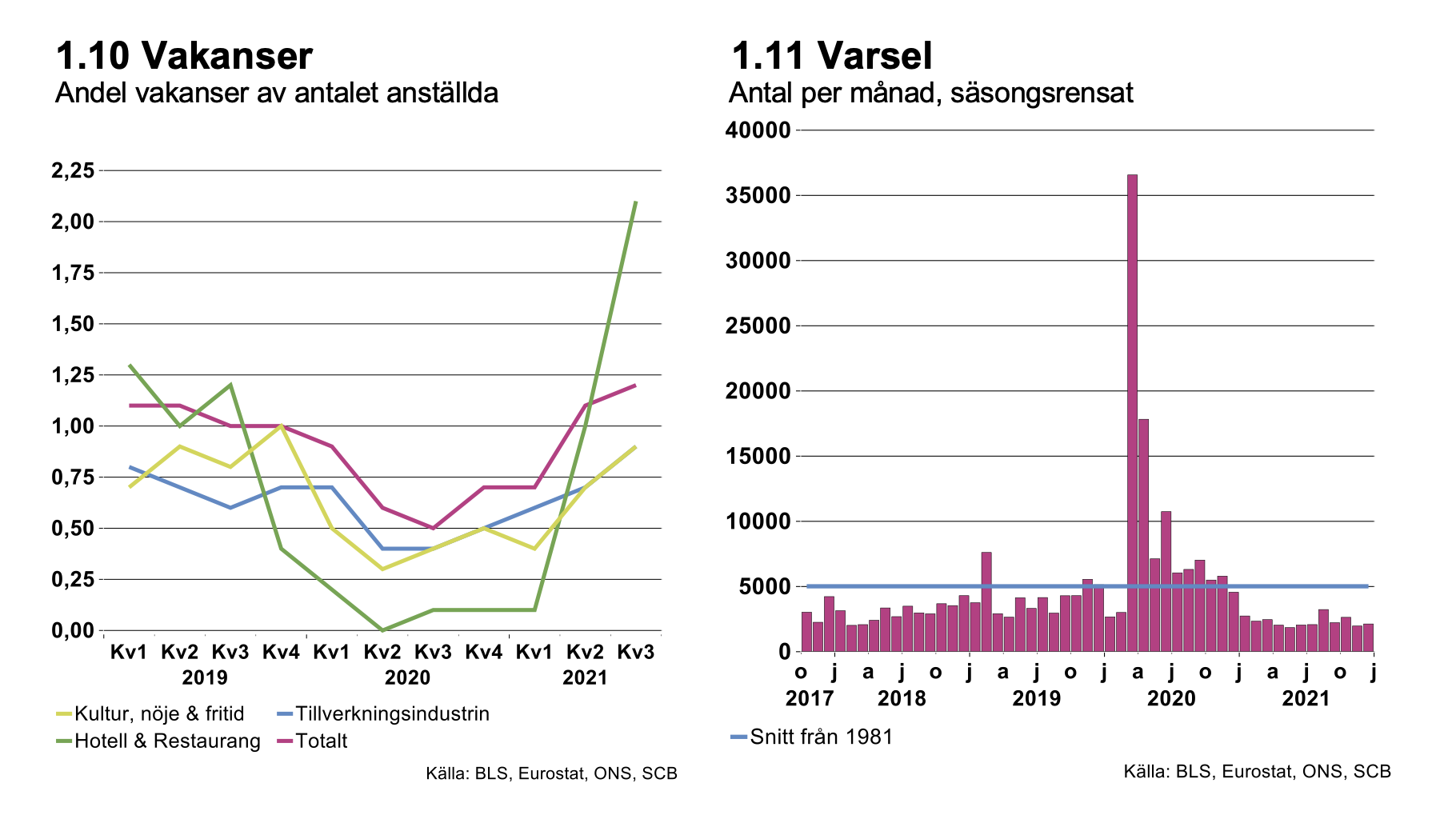

Under 2021 har sysselsättningen sammantaget ökat och sysselsättningsgraden uppgick i december till cirka 68 procent i säsongsrensade tal. Enligt nationalräkenskaperna (NR) och den kortperiodiska sysselsättningsstatistiken är sysselsättningen tillbaka på ungefär samma nivå som i slutet 2019 (se diagram 1.6 och 1.7). Efterfrågan på arbetskraft har varit god och antalet nyanmälda och lediga jobb har stigit snabbt under 2021. Vakansgraden är dessutom nästan dubbelt så hög som snittet under de senaste tjugo åren.

Ny AKU-data för fjärde kvartalet visar på en fortsatt ökad sysselsättning och den säsongsrensade siffran för december var högre än alla tidigare månader 2021, för såväl antal som sysselsättningsgraden.

Minskad sysselsättning i tillverkningsindustrin

I de flesta branscher har sysselsättningen ökat sedan fallet i början av 2020. Det är dock en stor skillnad på hur kraftig uppgången har varit. I tillverkningsindustrin inleddes en minskning av antalet sysselsatta redan i slutet av 2019 och nedgången förstärktes i och med coronapandemins utbrott. Sysselsättningen steg därefter något under de två första kvartalen 2021 men föll sedan tillbaka under det tredje kvartalet (se diagram 1.8). Sammantaget har sysselsättningen inom tillverkningsindustrin som helhet minskat med cirka 10 000 personer sedan slutet av 2019 (se diagram 1.8).

Fortsatt uppgång i basindustrin

Även inom basindustrin minskade sysselsättningen i slutet av 2019, för att sedan öka starkt under andra halvan av 2020. Därefter har sysselsättningen rört sig sidledes (se diagram 1.9). Sedan slutet av 2019 har sysselsättningen ökat med cirka 1300 personer. Främst är det sågverken och gruvbolagen som har ökat antalet sysselsatta. Restriktioner i kombination med en stark global ekonomiska återhämtning med bland annat en stark efterfrågan på järnmalm samt skogsprodukter har bidragit till ett ökat arbetskraftsbehov.

Även inom stål- och metallindustrin utvecklades sysselsättningen positivt under det andra och tredje kvartalet. Men stål- och metallindustrin drabbades inledningsvis hårt av pandemin jämfört med andra branscher, vilket delvis kan förklaras av minskad produktion inom fordonsindustrin. Inledningsvis drevs nedgången av svag efterfrågan, för att därefter drivas av brist på insatsvaror. Under det tredje kvartalet 2021 var sysselsättningen alltjämt lägre än innan coronapandemins utbrott, cirka 700 personer färre.

En nedgång i sysselsättningen har även skett inom pappers- och massaindustrin, där det pågått en strukturomvandling under en längre tid i spåren av en ökad digitalisering av samhället. Bland annat har det minskat läsandet av papperstidningar och drivit på utvecklingen mot papperslösa kontor. Nedläggningen av Ortvikens pappersbruk i februari är en följd av detta, vilket delvis förklarar nedgången i sysselsättningen. Förpackningsindustrin här däremot gått i motsatt riktning och upplevt ökad efterfrågan bland annat till följd av ökad e-handel. Till viss del har detta kompenserat för nedgången inom andra delar av pappersindustrin.

Tjänstesektorn

Tjänstesektorn tyngs fortfarande av pandemin och de restriktioner som införts för att begränsa smittspridningen. Exempelvis var sysselsättningen i hotell- och restaurangbranschen under tredje kvartalet förra året fortsatt betydligt lägre än innan pandemin (se diagram 1.7). Detsamma gäller för sysselsättningen inom kultur-, nöje- och fritidsnäringarna. Det är något förvånande att tillväxten där inte ökade mer mellan kvartal två och tre förra året med tanke på borttagandet av restriktionerna under sommaren. Det kan vara så att de beteendeförändringar som uppkom under pandemin bestod under tredje kvartalet, även om restriktionerna lättades, varmed efterfrågan därmed förblev svag. Mot slutet av året märktes emellertid ett uppsving i efterfrågan även inom denna sektor.

Det finns även indikatorer på arbetskraftsbrist inom ovan nämnda sektorer, till exempel har vakansgraden stigit och är relativt hög (se diagram 1.10) och andelen som anger brist på arbetskraft har ökat enligt Konjunkturinstitutets senaste barometer. Svårigheten att attrahera personal till branschen är därför sannolikt den främsta förklaringen till den uteblivna sysselsättningstillväxten. Konjunkturinstitutets barometer visar dessutom att branschens anställningsplaner drastiskt har minskat.

Sysselsättningen inom staten fortsätter att öka

Inom staten däremot har den konstanta ökning av sysselsättningen som pågått sedan finanskrisen 2009 fortsatt även under 2020 och 2021. Totalt har sysselsättningen i staten ökat med 45 000 personer sedan 2009 och cirka 10 000 sedan slutet av 2019.

Varslen fortsatt låga

Om man blickar framåt finns det indikatorer som tyder på en fortsatt ökad sysselsättning och minskad arbetslöshet, som höga vakansgrader och många nyanmälda lediga jobb. Antal varsel pekar i samma riktning. Dessa var under 2021 fortsatt låga. Totalt varslades 2146 personer om uppsägning i december i säsongsrensade termer (se diagram 1.11). Detta är klart lägre än det historiska genomsnittet från 1980 på 5000 personer. Även varslen inom industrin var låga under hela 2021, endast två procent av de varslade kom från tillverkningsindustrin i december. Under 2020 var andelen cirka 20 procent.

Mer dämpade anställningsplaner

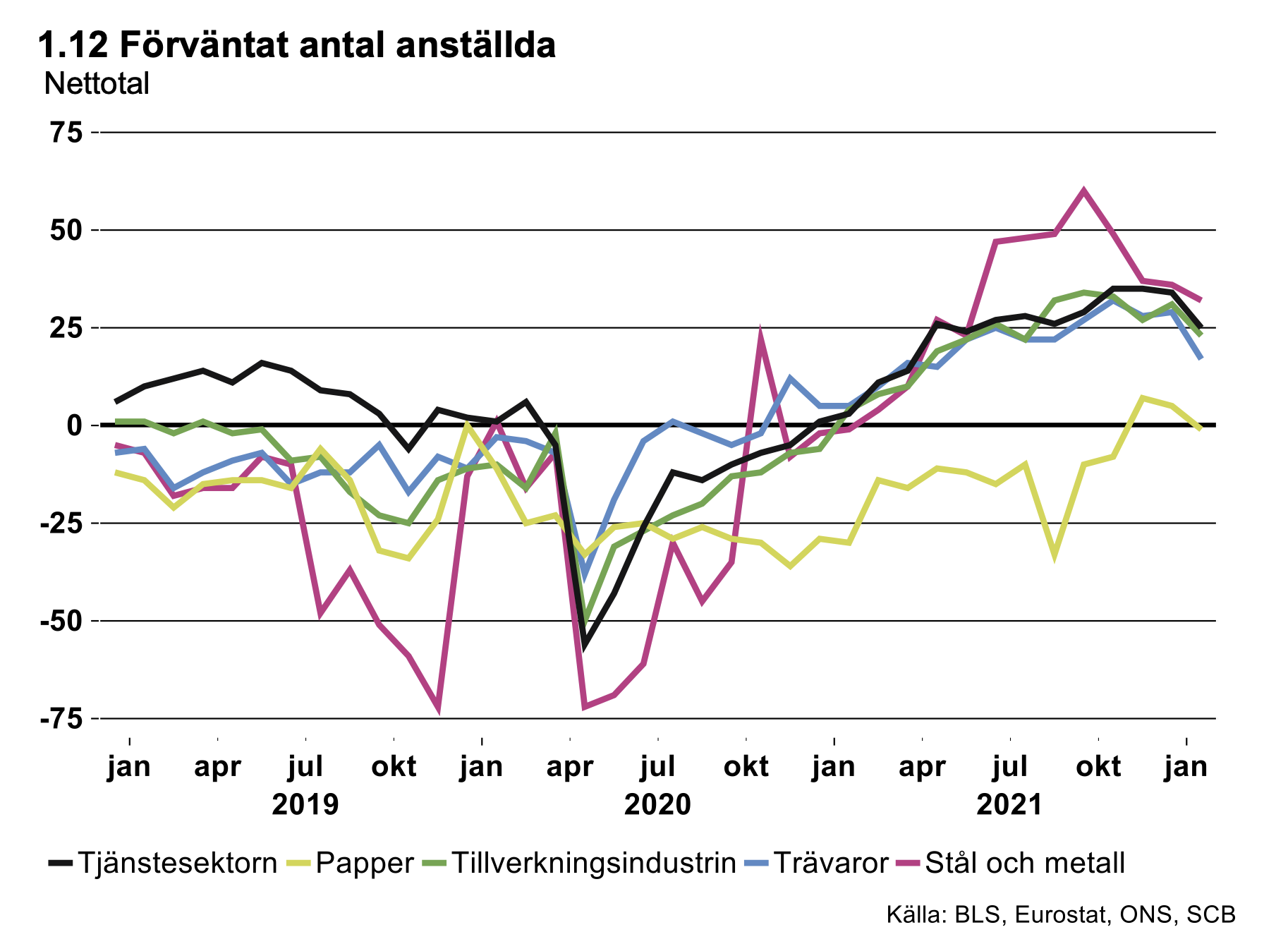

Konjunkturinstitutets senaste barometerindikator för januari visar liksom under se senaste månaderna på mer dämpade anställningsplaner generellt (se diagram 1.12). Bilden är likartad för tjänstesektorn som helhet, tillverkningsindustrin och basindustrin.

I samband med uppsvinget i industrin under 2020 ökade även behovet av inhyrd personal, vilket är normalt i början av en återhämtning. Det blev då en uppgång för bemanningsföretags anställningsplaner. Situationen har sedan dess inte förändrats utan anställningsplanerna är i stort fortsatt höga. Detsamma gäller för andra typer av företagstjänster, som bland annat levererar tjänster som insats i industrins produktion, vilket också märks på anställningsplanerna för uppdragsverksamhet i övrigt.

I takt med att fler företag förväntade sig framtida personalökningar under 2021 blev bristen på arbetskraft mer påtaglig. I den senaste barometern ökar bristsituationen ytterligare, nivåerna är dock låga inom exempelvis handeln (se diagram 1.13). Det var i kvartal tre 2021 dock få företag inom tillverknings- och basindustrin som anser att brist på arbetskraft är det främsta produktionshindret.

Matchningsproblem

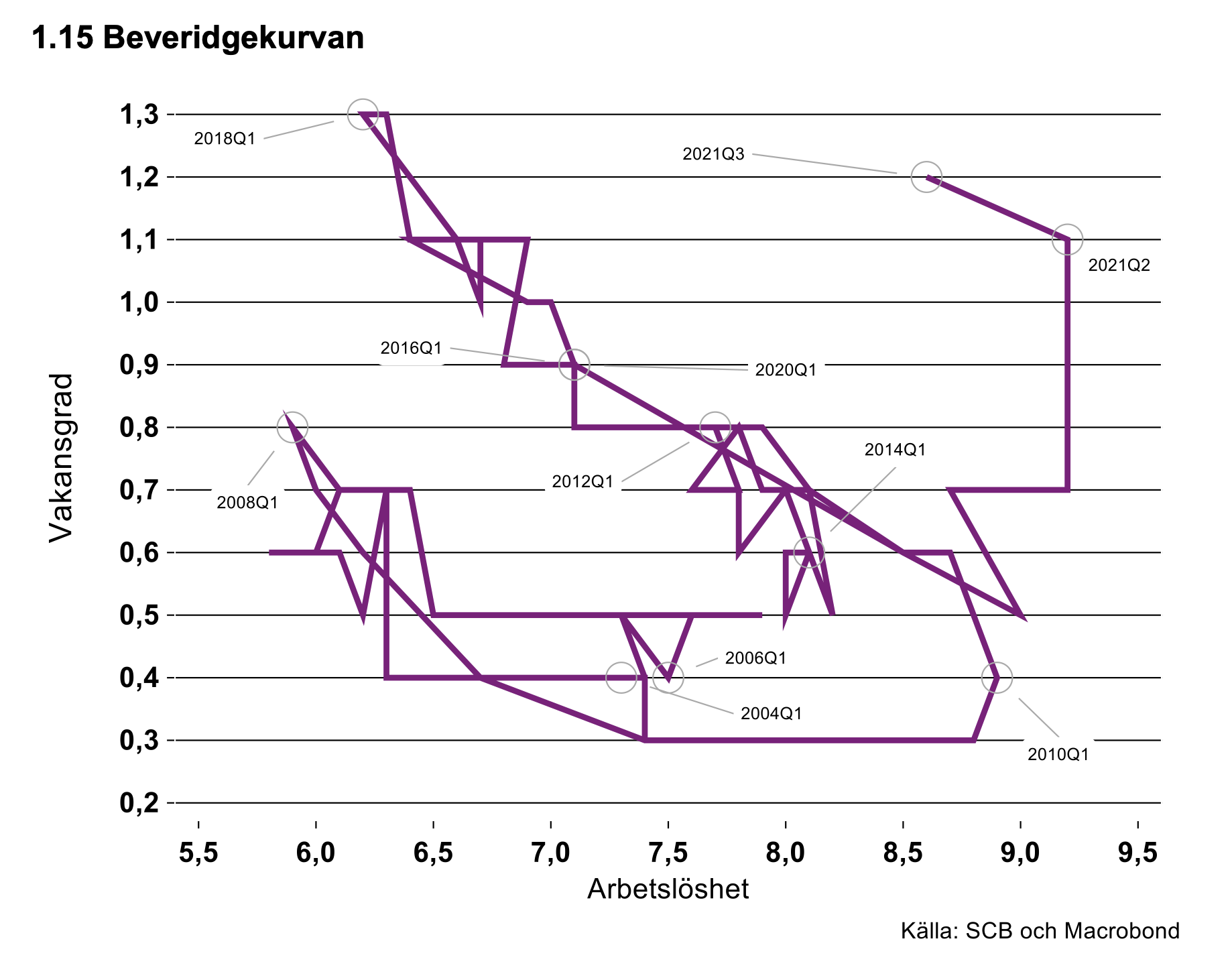

Ett annat sätt att analysera situationen på arbetsmarknaden är att titta på utvecklingen av Beveridgekurvan. Den visar på samvariationen mellan utlysta lediga platser och arbetslöshet, där få lediga platser korrelerar med hög arbetslöshet. När konjunkturen stärks ökar i regel efterfrågan på arbetskraft och motsatt i lågkonjunktur.

I Sverige tycks kurvan sedan 1992 ha förskjutits utåt. Detta innebär att samma arbetslöshetsnivå som tidigare numera förknippas med en högre vakansgrad. Skift i Beveridgekurvan kan bero på förändringar i matchningseffektiviteten, en högre jämviktsarbetslöshet samt ökad geografisk diskrepans mellan var de lediga jobben finns och var de arbetssökande bor. En större andel människor med lägre anknytning till arbetsmarknaden och en högre andel långtidsarbetslösa kan därmed resultera i ett skift utåt i kurvan.

Att bristen på arbetskraft ökar, liksom antalet lediga platser, samtidigt som arbetslösheten är på en nivå som historiskt inte förknippas med nuvarande vakansgrader, tyder på att det fortsatt föreligger ett allmänt matchningsproblem på den svenska arbetsmarknaden.

Matchningsproblemet ska inte nödvändigtvis enbart ses som problemet med att matcha dagens arbetslösa till dagens arbetssökande. Det är också viktigt att tänka långsiktigt för att skapa optimala förutsättningar för långsiktig tillväxt och välstånd.

Kontakt Industriarbetsgivarna

[1] Arbetslösa enligt Arbetsförmedlingen avser öppet arbetslösa samt deltagare i arbetsmarknadsprogram, 16–64 år.