- Ekonomisk analys

- 14 okt. 2022

- Sakområde:

Uppgifter från ett antal källor med internationell statistik, presenteras i rapporten Industrins arbetskraftskostnader Internationellt – Industriekonomernas analys 2022. Syftet är att ge läsaren möjlighet att lättillgängligt ta del av de uppgifter som finns på olika håll.

Något högre ökningstakt i Sverige än i övriga Västeuropa under en längre period

En av slutsatserna i rapporten är att ökningstakten för arbetskraftskostnaderna inom tillverkningsindustrin i Sverige varit något högre än i flera viktiga konkurrentländer under en längre period. Blickar man en hel tioårsperiod tillbaka har den svenska ökningstakten inom tillverkningsindustrin i genomsnitt legat ungefär en halv procentenhet per år över den i Västeuropa och euroområdet, enligt Eurostat Labour Cost Index (LCI).

Även under den senaste femårsperioden har den svenska ökningstakten varit något högre. För 2020 och 2021 ger samtidigt statistiken inte en helt rättvisande bild av läget. Detta på grund av pandemin och att olika krisåtgärder till följd av den i stor utsträckning påverkat ökningstakterna.

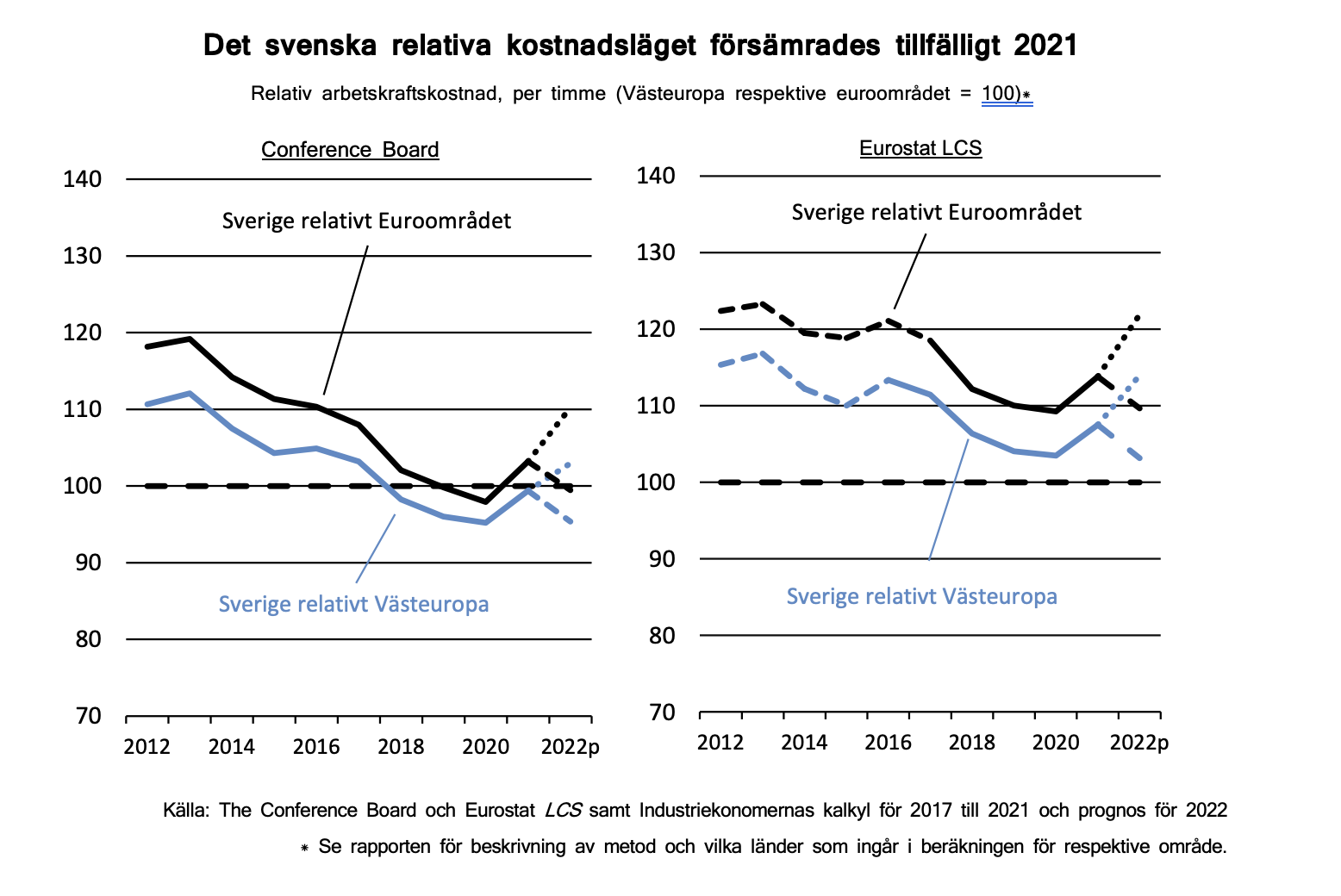

Försämrat svenskt relativt arbetskraftskostnadsläge 2021

I rapporten analyseras även det relativa arbetskraftskostnadsläget med utgångpunkt från Conference Board International Comparisons of Hourly Compensation Costs in Manufacturing och från Eurostat Labour Cost Survey (LCS). Se figurerna nedan.

Analysen visar att den svenska kostnadsnivån under 2021 låg något under den i Västeuropa men över den i Euroområdet enligt kalkylen baserad på Conference Board, men över dessa båda områden när kalkylen görs enligt Eurostat LCS.

Växelkursförändringar påverkar i stor utsträckning den relativa kostnadsutvecklingen. En tillfälligt stärkt krona – mot flera stora valutor – under 2021 bidrog till att försämra det relativa arbetskraftskostnadsläget några procent jämfört med året innan. En modellering som beaktar att den svenska krona försvagats hittills under 2022 indikerar samtidigt att det svenska relativa kostnadsläget återigen förbättras under 2022. Se streckande linjer för aktuellt år i figurerna för denna modellering.

En rejäl appreciering av växelkursen skulle snabbt förändra spelplanen

Även om det svenska kostnadsläget i dagsläget inte framstår som alarmerande högt skulle en rejäl appreciering av växelkursen snabbt förändra spelplanen för industrin i Sverige och försämra konkurrensförutsättningarna.

Genomförs i stället modelleringen med växelkursen 9,50 SEK per euro blir resultatet att det relativa kostnadsläget i Sverige hamnar betydligt högre. En kronförstärkning i denna storleksordning är inte osannolik – och inte något extremt i ett historiskt perspektiv.

Detta tydliggör problemet med att den svenska ökningstakten i lokal valuta trendmässigt varit högre än i viktiga konkurrentländer. Valutakurser rör sig upp och ner – av många olika skäl. Det är sammantaget inte hållbart att basera löneökningar på tillfälliga växelkursförändringar eller en successivt försvagad krona.

Läs rapporten:

Kontakt Industriarbetsgivarna