- Ekonomisk analys

- 17 juni 2022

- Sakområde:

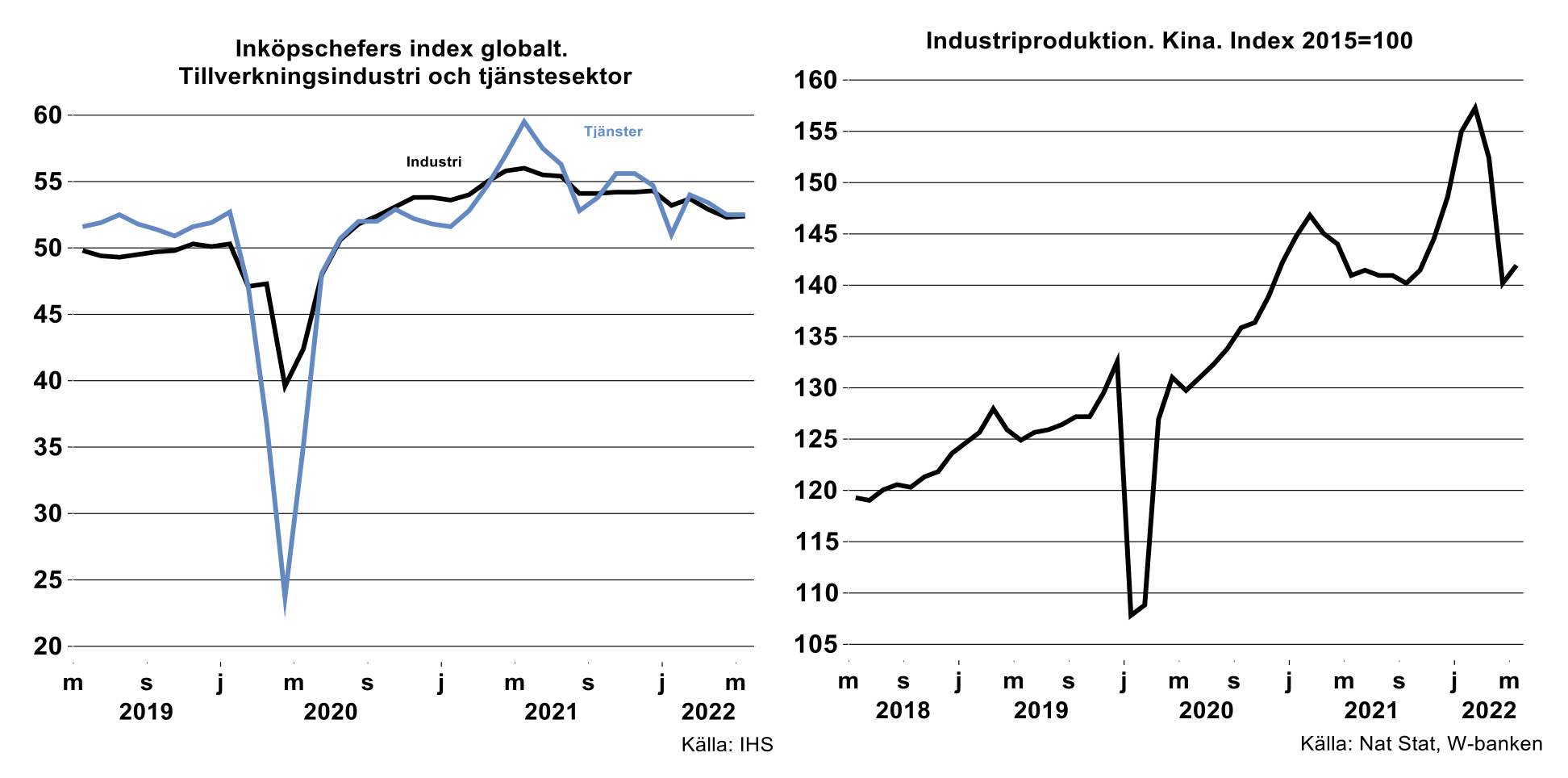

Industriproduktionen i Kina störtdök i april för att återhämtas i ringa omfattning i maj. Produktionsnivån i maj är ändå långt ifrån den nivå som noterades under vintermånaderna. För att den i genomsnitt ska hamna på samma nivå under andra kvartalet i år som första kvartalet behöver den öka med 29,5 procent i juni jämfört med maj. Det ser vi som mindre troligt. Kina kommer ändå göra allt för att ekonomiska data, falska eller sanna, under resten av 2022 ska bidra till att närma sig det politiska systemets mål för BNP-tillväxten i år på 5,5 procent.

Under andra kvartalet har vi också bevittnat räntehöjningar som kommer fortsätta tills motsatsen är bevisad. Centralbankerna i Storbritannien, USA, Kanada, Australien, Brasilien, Polen och Tjeckien för att nämna några har justerat upp sina styrräntor. Vi väntar på att EMU börjar leverera räntehöjningar och att fler kommer i Norge och Sverige.

Kvalitativa företagsundersökningar, så kallade barometrar, har visat ett dämpat utfall, bland annat Teknikföretagens egen kvartalsundersökning. Det gäller även motsvarande undersökningar för hela EU/EMU. Likaså visar andra kvalitativa undersökningar som inköpschefers index en dämpad utveckling globalt till och med maj. För global tillverkningsindustri och tjänstesektor är de tidigare höga siffrorna i denna typ av undersökningar borta för länge sedan.

Global industriproduktion får svårt att öka i genomsnitt andra kvartalet i år jämfört med det första kvartalet genom sättningen i Kina under april följt av den marginella ökningen i maj. Exklusive Kina förväntas i bästa fall nolltillväxt mellan första och andra kvartalet. Det beror dock på hur tillväxten i USA och EU kan komma gestalta sig. Maj månad behöver i vart fall inte bli elände för industriproduktionen i Tyskland och EU. Här visar redan data för Tysklands personbilsproduktion i maj ett rejält lyft från april eller +18 procent i volym (säsong- och kalendejusterat). Det ramlade in lite elektronik eller annat i short supply denna månad vilket fick produktionen att tillta men från en av de lägsta produktionsnivåerna på över tjugo år. Tysklands fordonsindustri är en av de större industribranscherna i Europa och ger omfattande indirekta spridningseffekter på stål, metallvaror, gummi, plast, glas, baskemi med mera såväl inom Tyskland som inom hela EU.

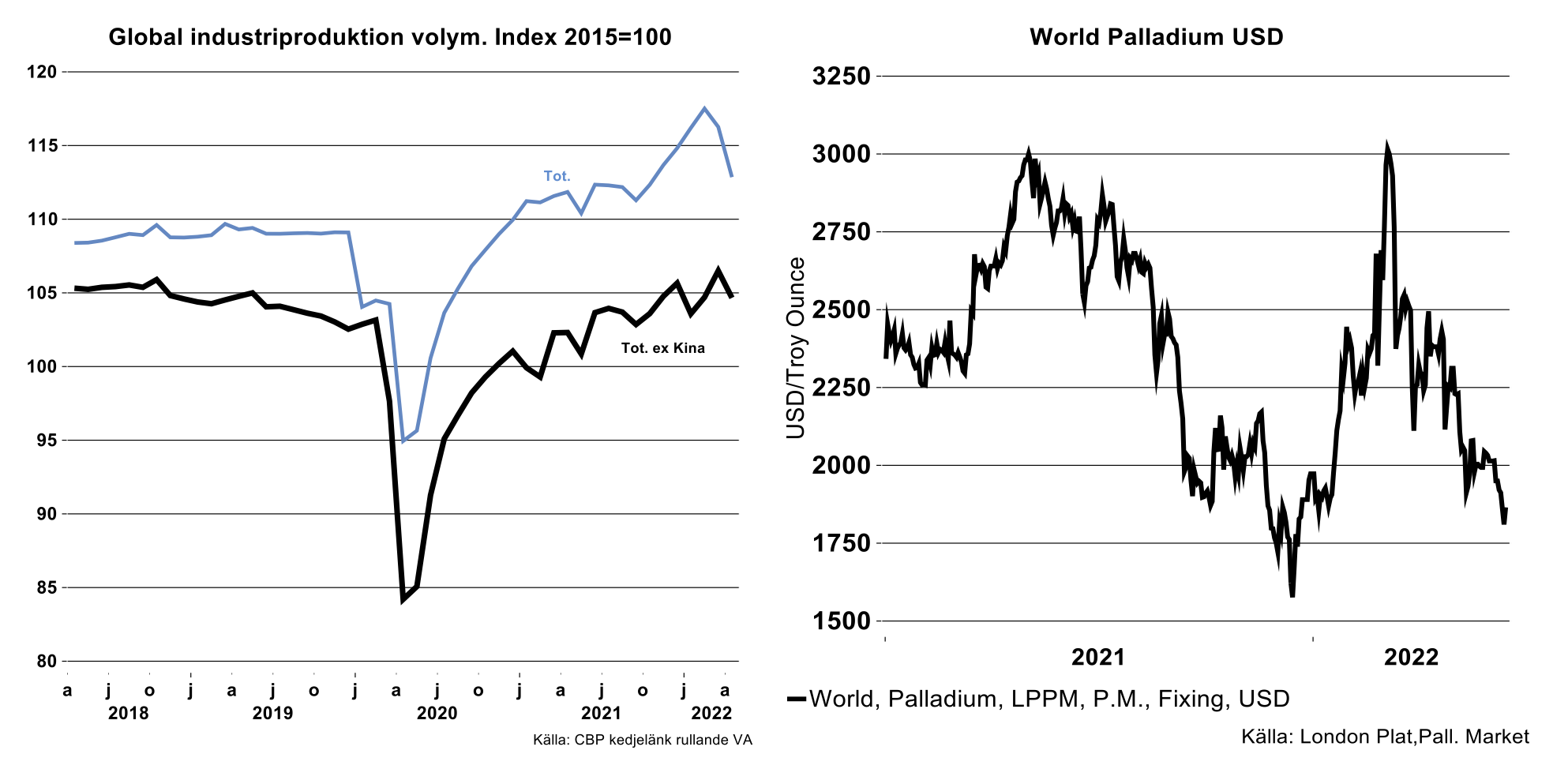

Som noteras i diagrammet här intill har global industriproduktion exklusive Kina visat påfallande volatilitet det senaste året från en månad till en annan. Förklaringen härvidlag är känd. Ibland har det funnits insatsvaror, ibland inte. Värt att notera för närvarande är att produktionsnivån i volym exklusive Kina inte kommit speciellt högt utan är på samma nivå som år 2018. Produktionsvärdet däremot är det få som klagar på genom omfattande prisökningar.

Som följd av Ryssland invasion av Ukraina, virus i Kina samt störningar i övrigt noterades en rejäl uppgång i många råvarupriser under mars och april. De har nu förbytts till sin motsats. Då Ryssland är stor exportör av nickel och palladium nådde priserna för dessa metaller rekordnivåer som nu fallit tillbaka till nästan samma nivå som i januari och början av februari i år. Nickeltilläggen har därmed börjat att minska något även om de är på höga nivåer. Priser på flertalet stålprodukter ökade kraftigt i mars och april men har nu börjat vika ner sig. Terminspriset på LME 3-6 månader composite varmvalsade coils för Europa är därutöver tillbaka till förkrigsnivåer d.v.s. i början av februari. Detta är alltid något, men stålpriser är trots detta generellt på utpressningsnivå. Det blir spännande framöver att se hur räntehöjningar kommer att bita på global affärsaktivitet.