- Ekonomisk analys

- 10 juni 2022

- Sakområde:

Hela den perioden har samtidigt varit unik i den bemärkelsen att den präglats av virus, krigshandlingar, störningar i logistik- och komponentflöden och på senare tid en prisexplosion av sällan skådat slag. Egentligen är kanske den faktiska tillväxten ett styrkebesked under dessa störningsbetingelser. Så mycket kan man ändå säga att utan de nämnda störningarna skulle tillväxten med största sannolikhet varit högre än den vi nu bevittnat.

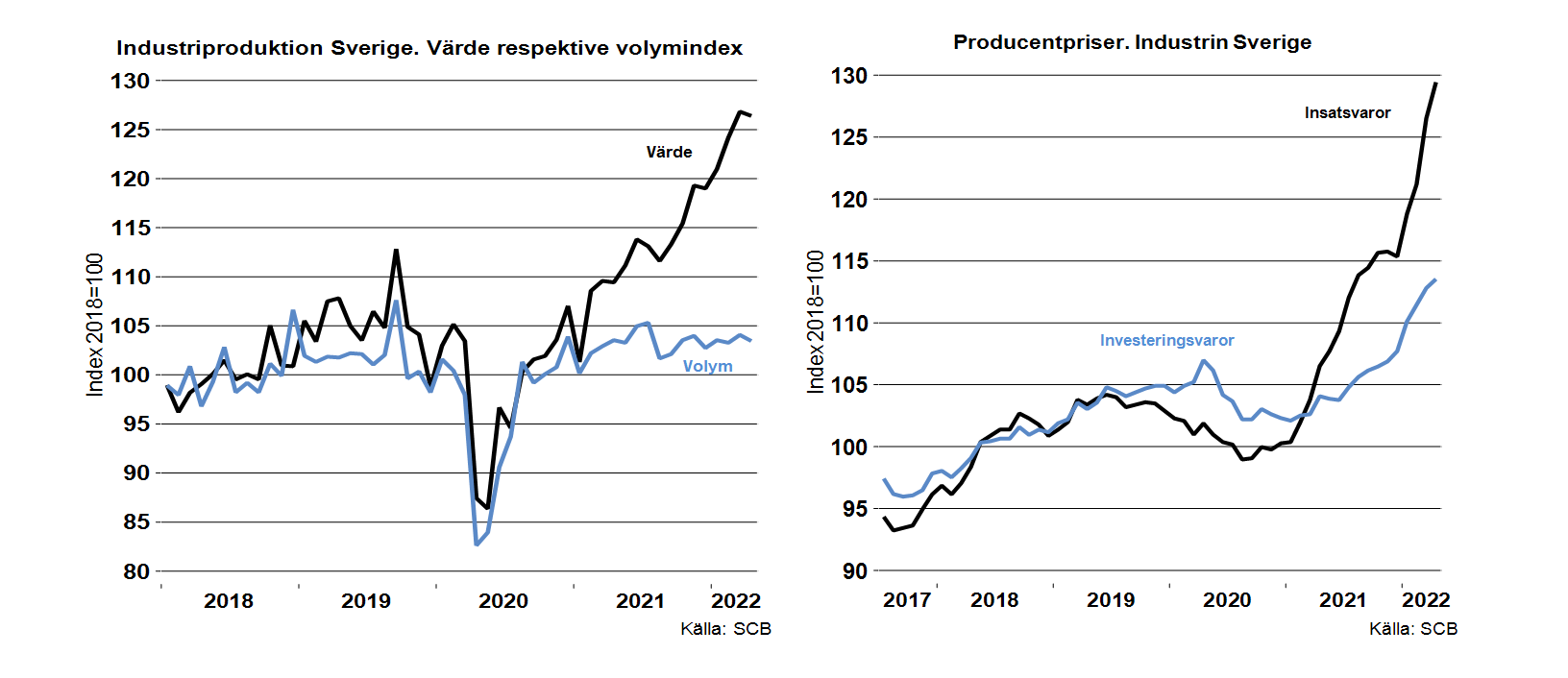

Data för industriproduktionen i Sverige i april var inte någon munter historia och produktionsnivån minskade jämfört med mars eller med 0,6 procent. Jämfört med april i fjol var det i stort sett nolltillväxt eller -0,1 procent. Allra mest minskade produktionsnivån för tillverkare av insatsvaror. Globala logistikproblem och primära eller sekundera effekter från Rysslands krigshandlingar har rimligtvis inverkat negativt för tillverkare av insatsvaror.

Om tillväxten i volym varit begränsad sedan slutet av 2020 blir historien lite annorlunda om vi i stället tittar på värden i kronor och ören. I värde har industriproduktionen i stället ökat med sammantaget 21,3 procent mellan sista kvartalet 2020 och april i år. En omfattande prisuppgång det senaste året bidrar till merparten av denna värdetillväxt. Inte minst har priser på insatsvaror, en delbransch som utgör cirka 35 procent av industrin, varit rekordhög med en ökning på +28,7 procent i april i år jämfört med april förra året. Prisökningar har också varit omfattande för övriga industribranscher eller främst investerings- och konsumtionsvaror men de har inte varit i närheten av det vi sett för insatsvaror. Att producentpriserna för industrin därmed sammantaget inte ökat lika mycket som för enbart insatsvaror kan ha lite olika förklaringar. En del av prisuppgången på insatsvaror neutraliseras av produktivitet i ett senare förädlingsled eller så behövs prisökningar om denna produktivitet inte räcker till men som vanligtvis inte lika hög som för den eller de insatsvaror man använder intensivt. Ibland lyckas inte detta utan vinstmarginalen reduceras. Man glömmer också oftast bort att inköpta tjänster för Sveriges industri utgör 30 procent av alla inköp. Prisuppgången för tjänster har varit begränsad eller till och med mycket begränsad även om det finns undantag exempelvis transporttjänster. En begränsad prisuppgång på tjänster har också bidragit till att industrins priser sammantaget inte ökat som enbart priser på insatsvaror

Med hög värdetillväxt för industrin i Sverige rullar således pengarna in rätt bra för industrin men det gör också kostnader. En och annan industribransch visar ett ganska bra utfall vad gäller driftsöverskottet enligt senaste nationalräkenskaper för första kvartalet i år. Driftsöverskottet motsvarar rörelseresultatet före avskrivningar för en ekonomichef. För Sveriges industri sammantaget är det ändå inte så glada dagar då driftsöverskottet minskade mellan sista kvartalet förra året och första kvartalet i år. Höga prisökningar och hög inflation skapar ingen hållbar tillväxt.

Fotnot:

Skillnaden mellan driftsöverskottet enligt nationalräkenskaper och rörelseresultatet före avskrivningar för ett enskilt företag vanligtvis liten. Driftsöverskottet utgörs av produktionsvärdet/nettoomsättning avräknat kostnaden för inköpta varor och tjänster vilket ger förädlingsvärdet. Från förädlingsvärdet reduceras därefter totala lönekostnader. För driftsöverskottets utveckling, se www.scb.se. Andelen inköp av tjänster i Sveriges industri varierar naturligtvis mellan olika delbranscher. Högre andel än genomsnittet visar främst läkemedelsindustri och teknikindustrins två största delbranscher eller transportmedel och maskinindustri. Alla siffror är justerade för säsong och arbetsdagar.