- Ekonomisk analys

- 25 mars 2022

- Sakområde:

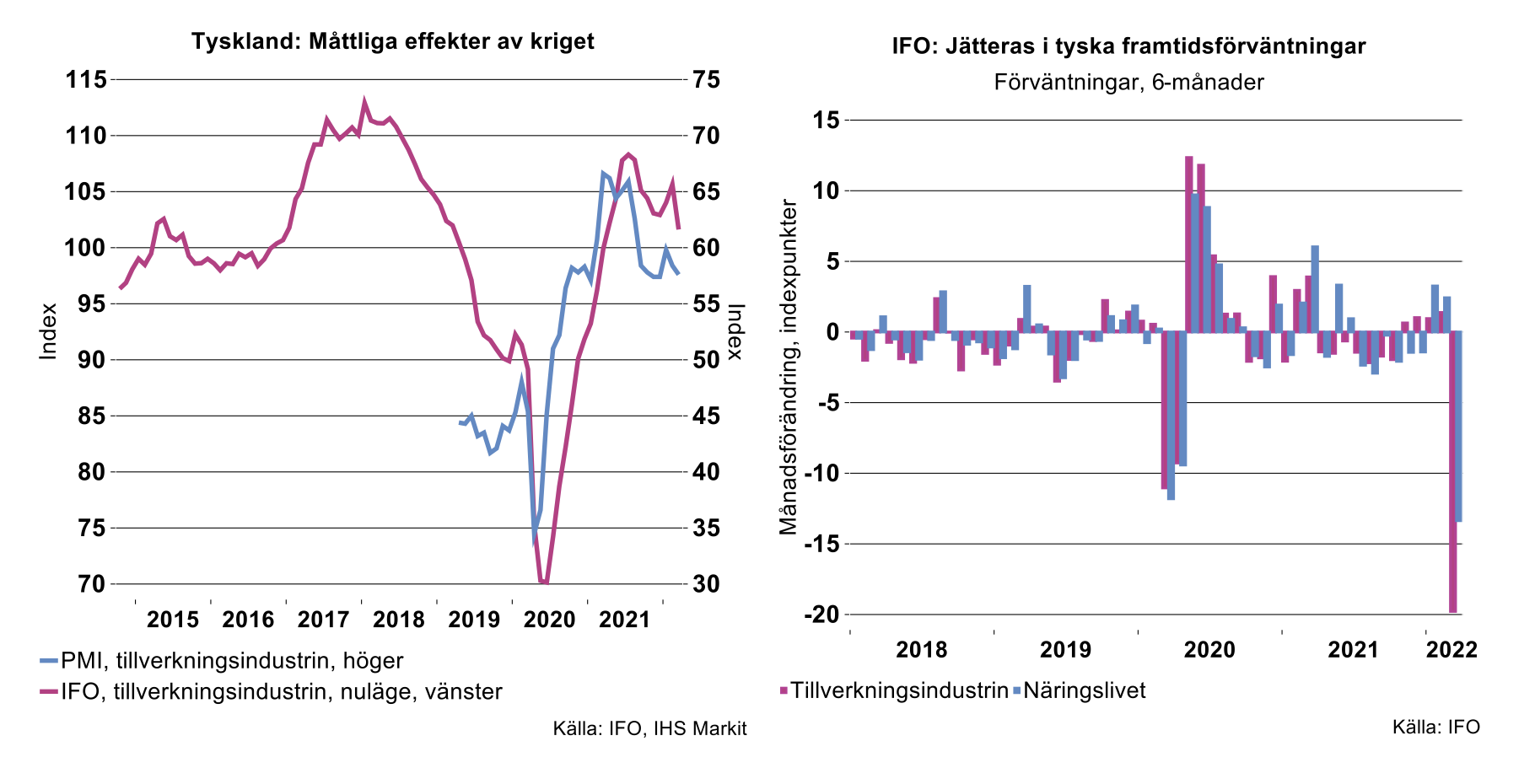

Under fredagen (25/3) publicerades den tyska IFO-barometern för mars. Inte heller här pekar siffran för nuläget på ett dramatiskt ras i affärsförhållandena (se bilden nedan till vänster).

Än så länge verkar således inte kriget dramatiskt ha påverkat situationen för tillverkningsindustrin i Europa. Detta är å andra sidan inte så förvånande, företagens orderböcker var många gånger proppfulla innan kriget bröt ut och produktionen har hittills kunnat löpa på utan stora hinder.

Om företagens bedömningar av nuläget var fortsatt positiva var dock raset i framtidsutsikterna för det tyska näringslivet i allmänhet och för industrin i synnerhet desto mer dramatiskt (se bilden ovan till höger). Till och med kollapsen i framtidsutsikterna i samband med att pandemin slog till i mars 2020, bleknar i jämförelse med effekten av kriget i Ukraina. Faktum är att det månatliga raset i mars 2022 är det särklassigt största som inträffat så långt tillbaka som vi har data, det vill säga till början av 1990-talet.

Nu är ju inte framtidsförväntningarna på 6-månaders sikt med nödvändighet detsamma som utfallet. Likafullt är det ett kraftfullt varningstecken, en nyckelfaktor för företagens investeringsvilja är osäkerhet om framtiden. Visserligen kommer rimligen stora strukturella investeringar att rulla på trots krigsoro, så länge den geopolitiska situationen inte blir påtagligt värre. Däremot finns det anledning att räkna med att andra, mer kortsiktiga, investeringar läggs på is tills sikten klarnat. Ju längre kriget och osäkerheten består desto större effekter lär detta dessutom få på näringslivets investeringsvilja.

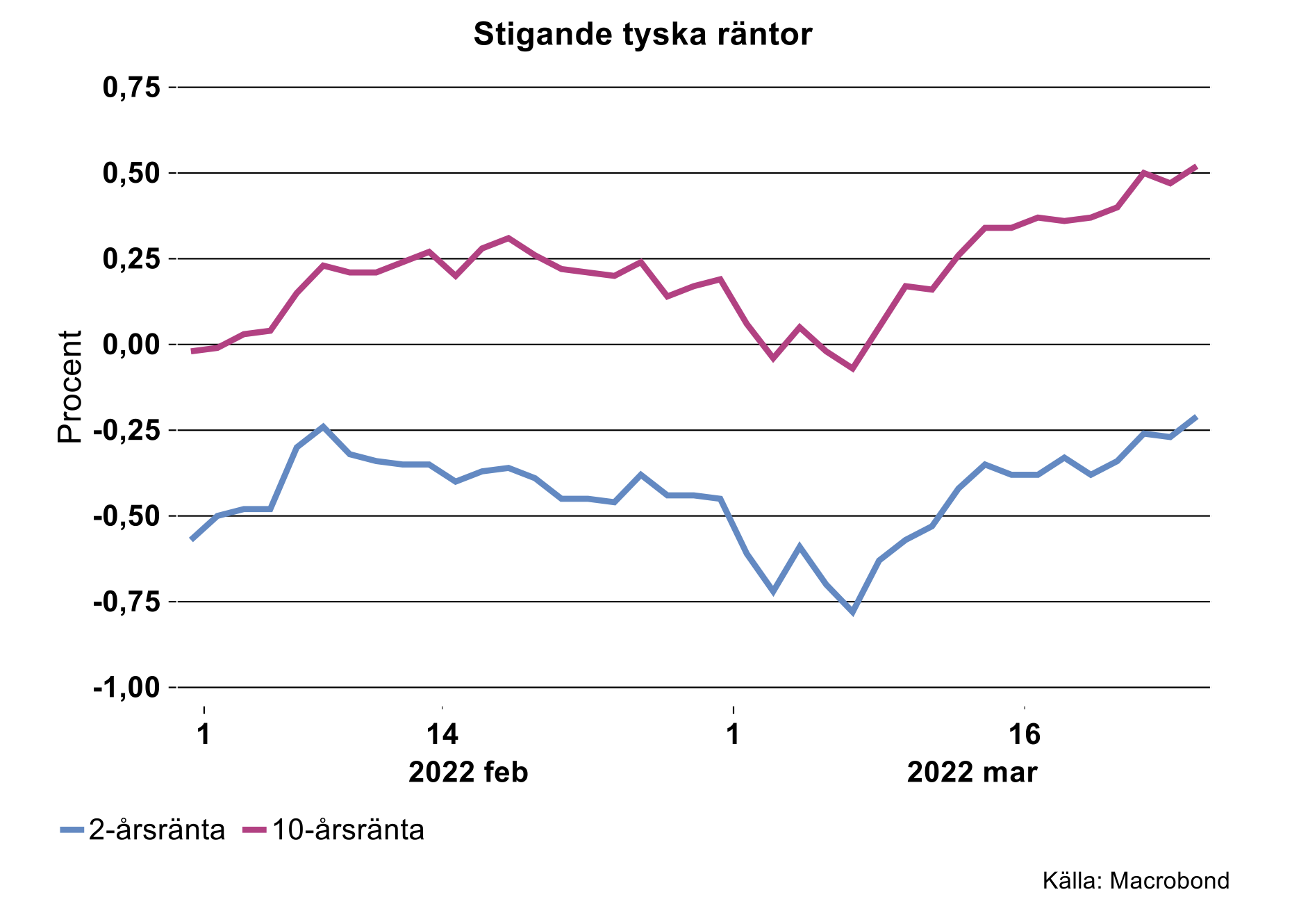

Dessutom bekräftar den senaste tidens utveckling med skenande energi- och insatsvarupriser, tilltagande logistikproblem, etcetera, i mycket den oro som uttrycks i IFO-barometern. Som lök på laxen har marknadsräntorna i Europa stigit rejält de senaste veckorna, i kölvattnet av kraftiga prischocker och hökaktiga utspel från centralbanker världen över (se bilden nedan).

Kombinationen kraftiga kostnadschocker, krigsoro och stigande marknadsräntor är en potentiell häxbrygd för i synnerhet Europas ekonomi. Skulle ECB och andra centralbanker dessutom agera i linje med marknadens förväntningar och börja höja styrräntorna i relativ närtid, bidrar detta ytterligare till att förmörka bilden. Sammantaget bådar inte kriget och dess följdeffekter väl för konjunkturen. I jämförelse med perspektiven innan krigsutbrottet talar det mesta för betydligt svagare tillväxt, Teknikföretagen återkommer med nästa siffersatta prognoser i mitten av maj.