- Ekonomisk analys

- 19 aug. 2022

- Sakområde:

Vid sidan av bolagens rapporter för det andra kvartalet så har det mellan midsommarsill och surströmmingspremiär dykt upp en hel del ekonomiska data. En del av dem visar små förändringar jämfört med det vi noterat tidigare under våren och försommaren.

Vi går igenom ett axplock och inleder med hemmaplan.

Bostadsräntor för hushållen har tickat upp, både 3 månader och fast ränta på längre löptid. Riksbanken justerade upp sin styrränta första veckan juli vilket påverkat marknadsräntorna. Ett bostadslån med rörlig ränta (3-månader) på en miljon har blivit ungefär en tusenlapp dyrare per månad före skatteeffekter och före eventuell kompisrabatt från bankkamreren jämfört med för ett år sedan.

Hushållens konfidensindikator som vi rapporterade om innan sommarferien försämrades i juli jämfört med i juni. Den börjar nu närma sig nivåer som vi såg under 1990-talskrisen samtidigt som utfallet är klart lägre än både under corona och finanskrisen 2009. Detta är knappast förvånande mot bakgrund av stigande räntor och energipriser eller efter att ha checkat ut från ICA, Coop eller Willys.

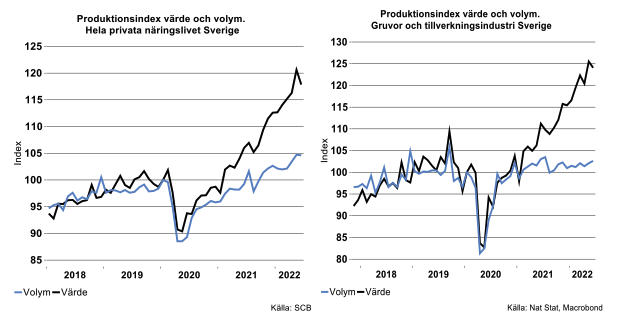

Sveriges industriproduktion i volym ökade tack och lov i juni jämfört med i maj eller med 0,5 procent. Men jämfört med januari år 2020, eller innan virus slog igenom negativt på affärsaktiviteten globalt och i Sverige, har produktionsnivån bara ökat i begränsad omfattning och är för tillfället bara 2,5 procent högre. Som noteras i diagrammet nedan kan man dock förblindas av att produktionsvärdet sedan januari 2020 ökat med omkring tjugofem procent. Pengar rullar in men inte så mycket ”hårt” har skapats.

Med ökat produktionsvärde har följt ökade kostnader. Det noteras bland annat i kvartalsrapporter för OMX företag. Teknikföretagen följer 20 stycken teknikföretag på Stockholmsbörsen. Kvartalsrapporterna var fulla av tvåsiffriga procenttal där sedvanligt vacker bokslutsretorik målades upp även om en och annat företag såg med lite skepsis om vad som komma skall. Kostnadsmassan för de 20 företagen ökade med 22,8 procent jämfört med andra kvartalet förra året och försäljningen med 19,4 procent. Kostnader som ökade mer än försäljningen innebar naturligtvis att vinstmarginalen (rörelsemarginalen) minskade och därutöver för femte kvartalet i rad. Bland de tjugo företagen finns naturligtvis enskilda undantag från detta.

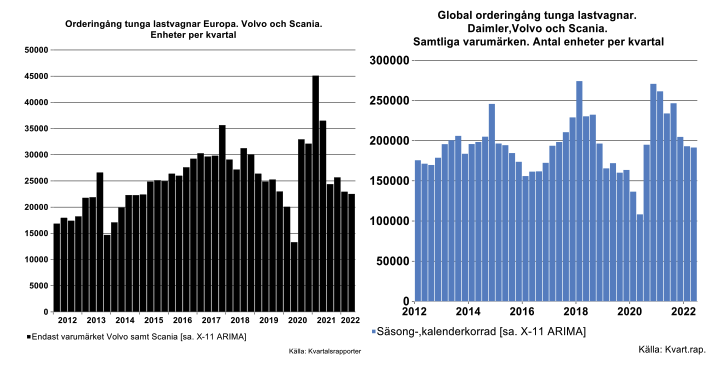

Fordonsindustrin har problem att få upp produktionsvolymerna samtidigt som orderingången inte visar något exceptionellt momentum. Ser vi till orderingången för tunga lastvagnar från Europamarknaden för enbart varumärket Volvo samt Scania är det lite trögt. Däremot ser det bättre ut på global basis för Volvos samtliga varumärken samt Scania med en liten uppgång jämfört med första kvartalet, låt vara från en ganska låg nivå. 69 600 enheter lyckades de få ihop andra kvartalet. Detta är samtidigt en bit ifrån de glada åren 2017-2018 (alla siffror säsong och kalenderjusterat). Kastar vi också in Daimler Trucks fick de tre ihop 191 475 enheter i global orderingång andra kvartalet vilket var ungefär som under första kvartalet. Världsekonomins tillstånd motiverar inte annat än en orderingång i det häradet eller omkring 190000–200000 enheter per kvartal.

Volvo Personvagnar säger sig vilja kränga ungefär lika många personbilar globalt i år som förra året. De data som presenterats till och med juli visar en minskning på 23 procent jämfört med samma period förra året. Detta tyder på ett lyft utan like för de månader som är kvar av 2022. Vi hoppas på att lyftet infrias, även om det nästan gränsar till ett mirakel.

På den internationella scenen tappade industriproduktionen tempo i Kina i juli jämfört med juni och visade nolltillväxt. Juni månad var präglad av återhämtning efter coronaskräcken under vårkanten. Byggsektorn i Kina är därutöver fortsatt en skugga av sitt forna jag. Byggstarter för bostäder, lokaler och kontorsfastigheter uppgick till 82,9 miljoner kvadratmeter i juli, en nätt liten minskning med 42,0 procent jämfört med juli i fjol. Vi måste backa till juli 2009 för att finna en så pass låg siffra. Då startade å andra sidan byggsektorn ett remarkabelt uppsving som skulle pågå till år 2019.

När industriproduktionen stod still i Kina i juli jämfört med juni ökade den något i USA. Bidraget denna gång kom främst från fordonsindustrin som lyckades få ihop sina komponentflöden. I fordonsindustrin har det i stort sett varit ”varannan månad” sedan januari 2021 eller en produktionsökning en månad följt av minskning månaden därpå o.s.v. Hoppande månader lär följa ett tag till då störningar i global komponentförsörjning ännu inte är avskrivet från dagordningen.

Värt att notera är att industriproduktionen har ökat något mer i USA än i Kina sedan hösten år 2020. Kina fick alltså en rejäl sättning när de stängde i våras och återhämtningen därefter har varit modest.

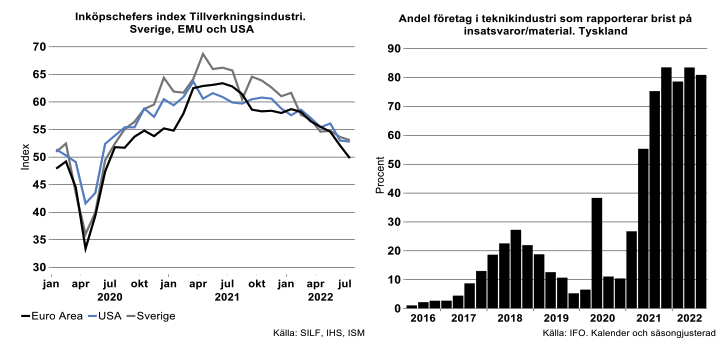

Inköpschefers index för industrin försämrades i Sverige, Euroområdet, USA, Kina och Japan i juli jämfört med juni. För Euroområdet blev index dessutom lägre än index 50. Detta index toppade för de flesta länder förra sommaren och har fortsatt en trendmässig resa utför sedan dess.

IFO-index för andelen företag som rapporterar brist på material/insatsvaror minskade därutöver något under sommaren även om andelen är i stort sett kvar på en plågsam hög nivå i teknikindustri. Index minskade från drygt fyra av fem företag till knappt fyra av fem företag.

Priset på de flesta metaller har minskat i jämförelse med chocken i våras då Ryssland invaderade Ukraina. Priset på aluminium, koppar, zink och nickel har dock tickat upp lite de senaste veckorna på LME. Köparna börjar komma in, då det inte gick att räkna hem speciellt många projekt till de perverst höga världsmarknadspriser på metaller som rådde under första kvartalet i år och en bit inpå andra kvartalet. Stålpriser har också justerats ner en hel del, främst på tunt material. Global efterfrågan på stål exklusive Kina, mätt utifrån teknikindustri och byggsektorn, har visat en ringa ökning sedan i våras. Samtidigt har priser för insatsvaror till stålverken ramlat ner rejält sedan april-maj i år vare sig det är met coke, järnmalm eller skrot vilket bidragit till acceptans för prisreduktion från verken. Kommande vinter kan ställa till det med ett hemskt elpris, särskilt i Europa. Cirka 40 procent av EU:s stålproduktion är el-baserad.