- Ekonomisk analys

- 03 juni 2022

- Sakområde:

Därtill skiljer sig länder alltför mycket åt vad gäller geografiska, demografiska, sociala och ekonomiska strukturer. Likväl kan en länderjämförelse ge värdefulla insikter.

I skrivande stund har flertalet länder rapporterat statistik till och med andra kvartalet 2022. Visserligen kan vi förvänta oss revideringar framöver men i denna artikel dristar vi oss ändå att göra ett preliminärt bokslut för de ekonomiska skeendena i samband med pandemin. Vi kan självklart inte inkludera samtliga länder i jämförelsen utan väljer att fokusera på extremfallen och några andra särskilt intressanta fall.

I det följande fokuserar vi på utvecklingen till dags dato med start sista kvartalet 2019, det vill säga innan pandemin slog till.

BNP: Långt kvar innan produktionsbortfallet återtagits

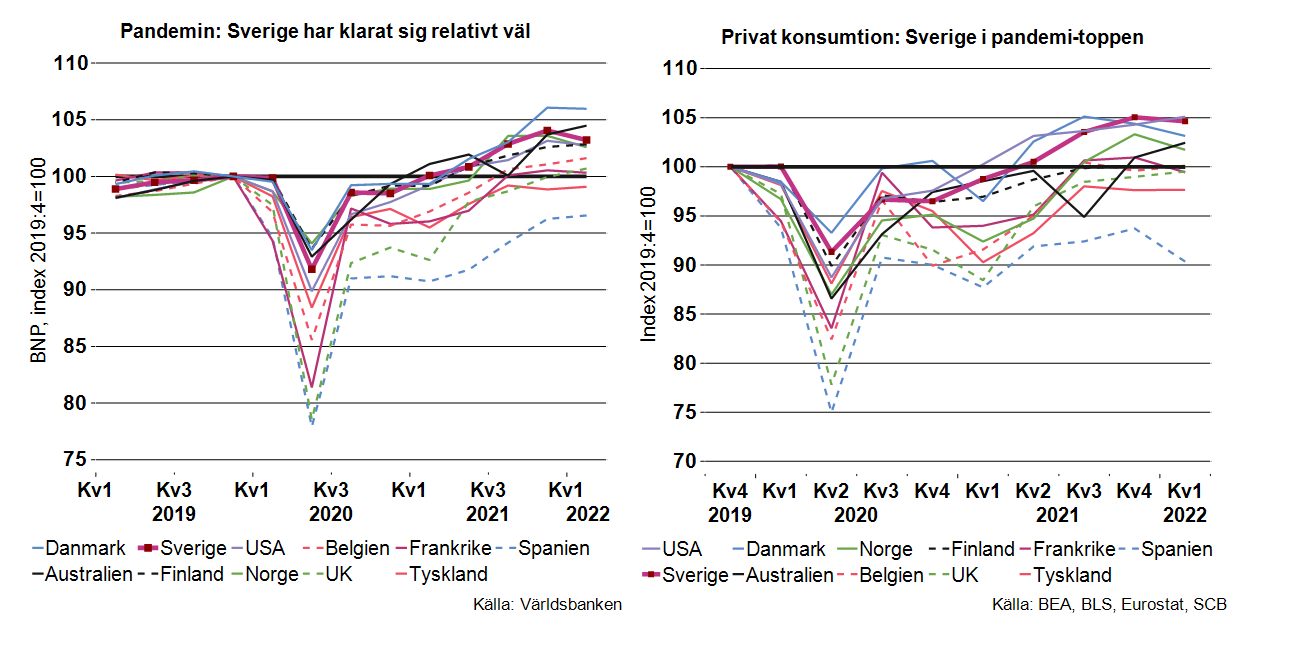

Låt oss börja med det bredaste måttet på ekonomiska aktivitet, BNP-utvecklingen (se bilden nedan till vänster).

Det är slående hur kvalitativt likartad utvecklingen var inledningsvis: samtliga ekonomier föll som stenar under första halvåret 2020. Däremot varierade magnituden i raset ordentligt. Generellt var fallen i många kontinentaleuropeiska ekonomier – som tenderade att införa långtgående lockdown - kraftigast även om också USA:s BNP rasade rejält. Samtidigt var de initiala rasen i de nordiska länderna, som också införde långtgående restriktioner, inte alls lika dramatiska.

I Sverige, som avvek initialt genom att inte gå lika hårt fram med restriktioner, blev fallet i BNP betydligt mindre än i flertalet länder på kontinenten och mer i linje med övriga nordiska länder.

Summerar vi de två senaste årens BNP-utveckling kan vi konstatera att flertalet ekonomier i vårt urval nu är större än eller i paritet med innan pandemin. Sorgebarnen är Spanien, Tyskland, Frankrike, Storbritannien och i viss mån Belgien. ”Vinnarna” är de nordiska länderna inklusive Sverige samt USA. Dessutom finns det ett intressant specialfall: Australien som in i det sista framhärdat i strikta restriktioner tillhör de ekonomier som kommit mest helskinnade undan.

Att BNP i vissa fall nått upp till, eller till och med överstiger, nivån pre-pandemin innebär dock inte alls att de ekonomiska såren av pandemin är läkta. För det första ”jagar vi ett rörligt mål”, normalfallet är ju att ekonomierna växer. Tänker vi bort pandemin borde således BNP idag vara betydligt högre än i slutet av 2019. För det andra har ju samtliga ekonomier fått vidkännas mycket stora produktionsbortfall de senaste åren. En fullbordad ekonomisk läkning måste således involvera att ekonomierna växer fortare än trend under en tid för att ta tillbaka tidigare produktionsbortfall. En sådan utveckling ser vi hittills inga tecken på, tvärtom talar det mesta för en ny episod med sub-potentiell tillväxt de kommande åren.[1]

Hushållens konsumtion

Nedstängningarna under pandemin påverkade i stor utsträckning hushållen; när människor inte fick, kunde eller ville delta i det ekonomiska livet uppstod effekter på inhemsk efterfrågan. Studerar vi samma urval av länder som i BNP-dimensionen är det uppenbart att konsumtionen í USA och Sverige utvecklats starkast (se bilden ovan till höger). Förlorarna är i detta sammanhang Spanien, Tyskland, Storbritannien och Belgien där privat konsumtion ännu inte ens nått upp till startpunkten.

Att USA och Sverige klarat sig relativt bra förefaller naturligt: USA:s konsumenter har utsatts för en fullkomlig tsunami av finanspolitiska stimulanser som givit gigantiska bidrag till hushållens köpkraft. I Sverige infördes visserligen omfattande restriktioner samtidigt som människor självmant valde att isolera sig. Men till skillnad från i flera europeiska länder handlade det inte om att låsa in folk i sina hem under långa perioder. Det innebar att de svenska hushållens förmåga att konsumera inte inskränktes på samma sätt som i andra länder.

Industri- & tjänsteproduktion

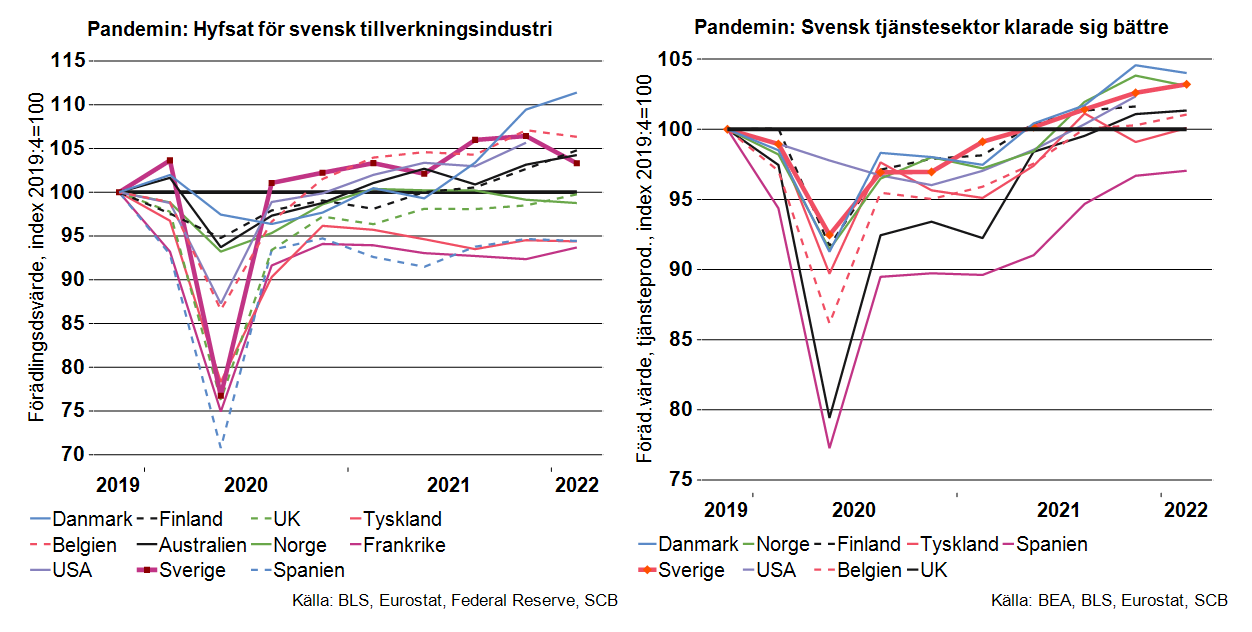

Tillverkningsindustrin världen över drabbades av gigantiska ras i pandemins inledningsskede, när lockdown klippte av de globala leverantörskedjorna. Stora fall inträffade exempelvis i länder med en betydande andel fordonsindustrin, som Sverige och Tyskland där underleverantörerna ofta befinner sig i andra länder. I Sverige studsade industriproduktionen kraftigt tillbaka igen när leverantörskedjorna återställdes samtidigt som efterfrågan på fordon tog fart (se bilden nedan till vänster).

Summa summarum tillhör svensk tillverkningsindustri tveklöst vinnarna även om det inträffade ett bakslag i början av 2022. Notabelt är att Tyskland, med relativt likartad industristruktur som Sverige, näst efter Spanien uppvisar den svagaste utvecklingen för industrin sedan under pandemin. Det är uppenbart att tysk industri har strukturella problem. Notabelt är även att produktionen i flera länder ännu inte nått upp till pre-pandeminivå, än mindre ”jagat ikapp” en stigande trend.

Tjänsteproduktionen är annars den sektor som har drabbats allra hårdast under pandemin. Varukonsumtionen har många gånger kunnat upprätthållas med minimal fysisk interaktion människor emellan. Fysisk interaktion är däremot i det närmaste omöjligt att undvika inom besöks- & transportnäringar. I flertalet länder förbjöds ju eller åtminstone kraftigt begränsades, den typen av aktiviteter.

Det är därför naturligt att länder med stora tjänstesektorer i allmänhet och turistnäringar i synnerhet, drabbats extra hårt av restriktionerna. Datatillgången är något mer begränsad vad gäller förädlingsvärdet i tjänstesektorn. Det är dock tydligt att turisttunga Spanien och tjänstetunga Storbritannien är de största förlorarna. I Spanien befinner sig tjänsteproduktionen fortfarande tre procent under startvärdet. Återstår att se om utlandsturismen återhämtar sig ordentligt kommande sommar. Av ovan nämnda skäl tillhör Sverige vinnarna även i denna klass, endast matchad av Danmark och Norge.[2] Ett viktigt skäl till att svensk tjänsteproduktion utvecklats väl är förmodligen den nära kopplingen mellan tjänstesektorn och en, relativt andra länder, stark tillverkningsindustri.

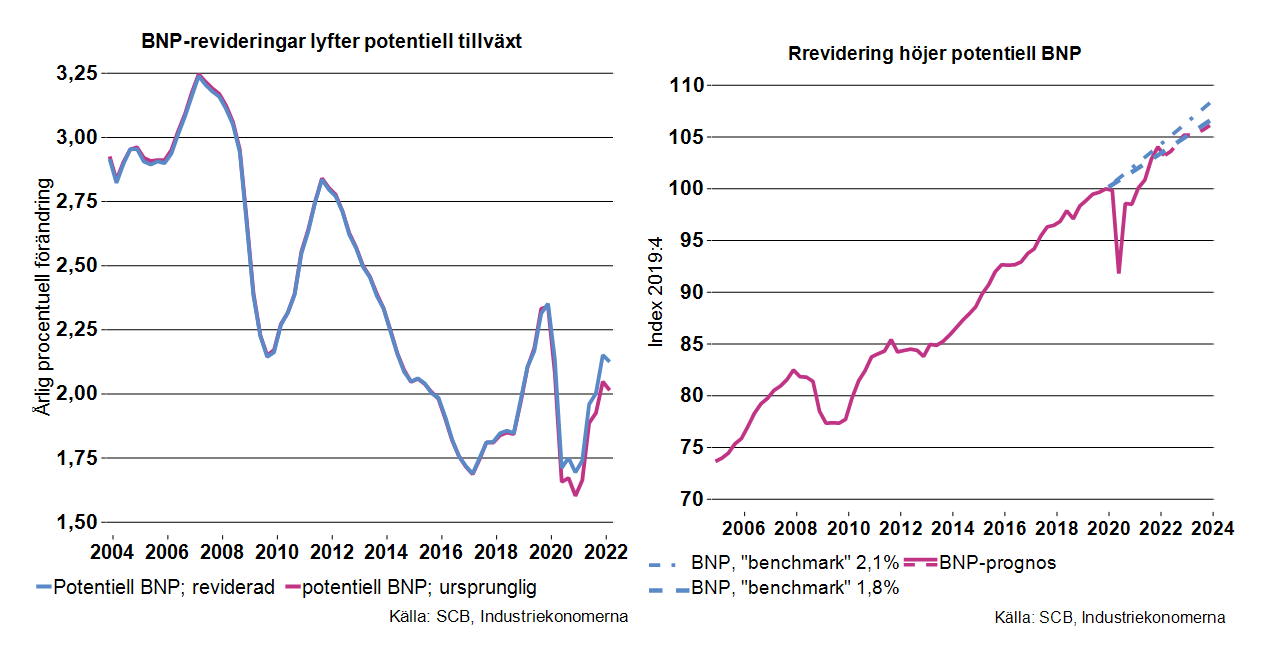

Sverige: Revidering höjer potentiell BNP

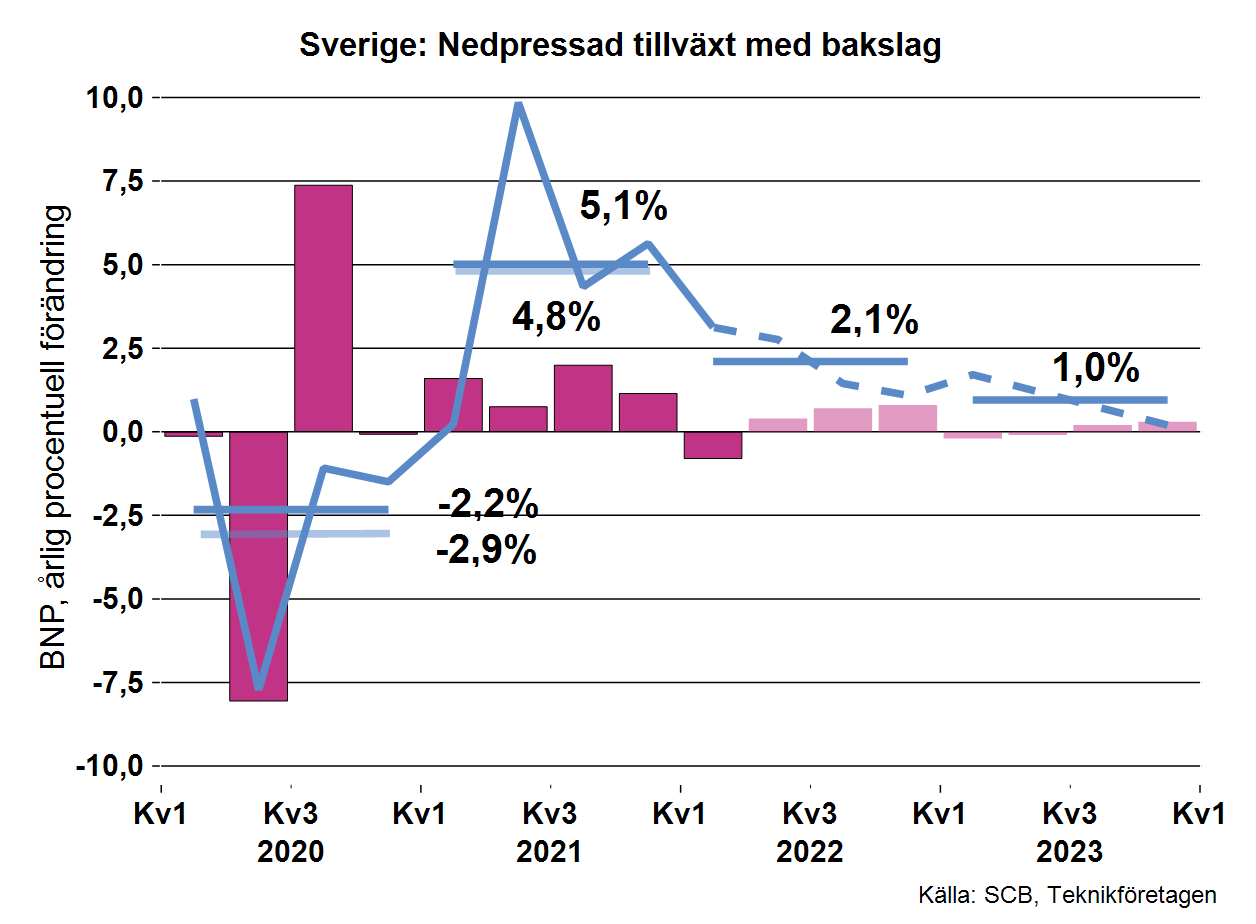

Statistiska centralbyrån publicerade i veckan BNP-statistik för första kvartalet 2022 samt reviderade uppgifter för åren 2020-2021. Inledningsvis kan vi konstatera att utfallet för 2022:kv1 blev betydligt lägre än vad som framkommit av den tidigare publicerade BNP-indikatorn: -0,8/-0,4 procent i kvartalstakt. Eftersom Industriekonomerna i nuläget inte ändrar prognosen för kommande kvartal, innebär detta att vår BNP-prognos för 2022 sänks från 2,5 procent till 2,1 procent jämfört med majprognoser (se bilden nedan).

Statistiska Centralbyrån gjorde även en signifikant revidering av BNP-utvecklingen för 2020-2021. Detta innebar att BNP-tillväxten för 2020 höjdes från -2,9 procent till -2,2 procent. Motsvarande revidering för 2021 var från 5,1 procent till 4,8 procent.

BNP-fallet under pandemiåret 2020 beräknas alltså ha varit betydligt mindre än tidigare rapporterat. Revideringen medför att vår syn på potentiell BNP-tillväxt de senaste åren också ändras. Industriekonomerna använder arbetslösheten, som inte reviderades, som proxy för resursutnyttjandet. Med denna ansats betyder det att revideringen av BNP helt och hållet representerar en revidering av potentiell BNP. Sammantaget innebär detta att vår bedömning av potentiell BNP-tillväxt för de senaste åren ändras från den röda till den blå kurvan i bilden nedan till vänster. Samtidigt måste man hålla i minnet att alla chocker och extrema finanspolitiska insatser i samband med pandemin, försvårar tolkningen av ekonomiska data för de senaste åren.

I nivåtermer innebär den något uppskruvade potentiella tillväxttakten att banan för potentiell BNP framöver blir något högre. Konsekvensen blir att BNP med Industriekonomernas senaste konjunkturbedömning, även fortsättningsvis kommer att understiga potentiell BNP under de närmaste åren (se bilden ovan till höger).

[1] Ännu saknas dock data för Storbritannien och USA för första kvartalet 2022.

[2] Se Industriekonomernas konjunkturrapport, maj 2022.