- Ekonomisk analys

- 25 maj 2022

- Sakområde:

Framöver finns dock en risk att industrin mer påtagligt påverkas av flaskhalsarna inom logistiken, samt de markant högre transport- och energipriserna. En allmänt svagare global efterfrågan kan också komma att slå mot industrin. Priserna på dessa produkter är också relativt volatila och läget kan ändras snabbt.

Utvecklingen av trävaruproduktionen speglar kriget i Ukraina

Den ryska invasionen av Ukraina har skapat en stark oro på trämarknaden kring hur Europa ska klara trävaruförsörjningen när ett utbud motsvarande 10 procent av konsumtionen i Europa riskerar falla bort i samband med sanktionerna. Oron har lett till att konsumenter i Europa har ökat sin efterfrågan sannolikt för att bygga upp lager. Ett tydligt exempel är den brittiska marknaden. I och med deras starka importberoende förväntas de vara mest exponerade i Europa mot störningar i handelsflödena. Under mars månad gick importen från Ryssland ner till nästan noll, samtidigt som deras totala import ökade kraftigt. Det var bland annat svenska trävaror som lyckades att möta den ökade efterfrågan och exporten dit dubblerades. Mer än 50 procent av den brittiska importen under mars kom därmed från Sverige.

För att möta den höga efterfrågan har svenska sågverk åter ökat sin produktion vilket har lett till att svenska sågverk slog nya leveransrekord under mars månad. Leveranserna från svenska sågverk bröt två-miljonersvallen för första gången någonsin för en enskild månad, det tidigare rekord från 2008 var på 1,9 miljoner kubikmeter. Svensk produktion var därmed fram till april fyra procent högre än under motsvarande period förra året.

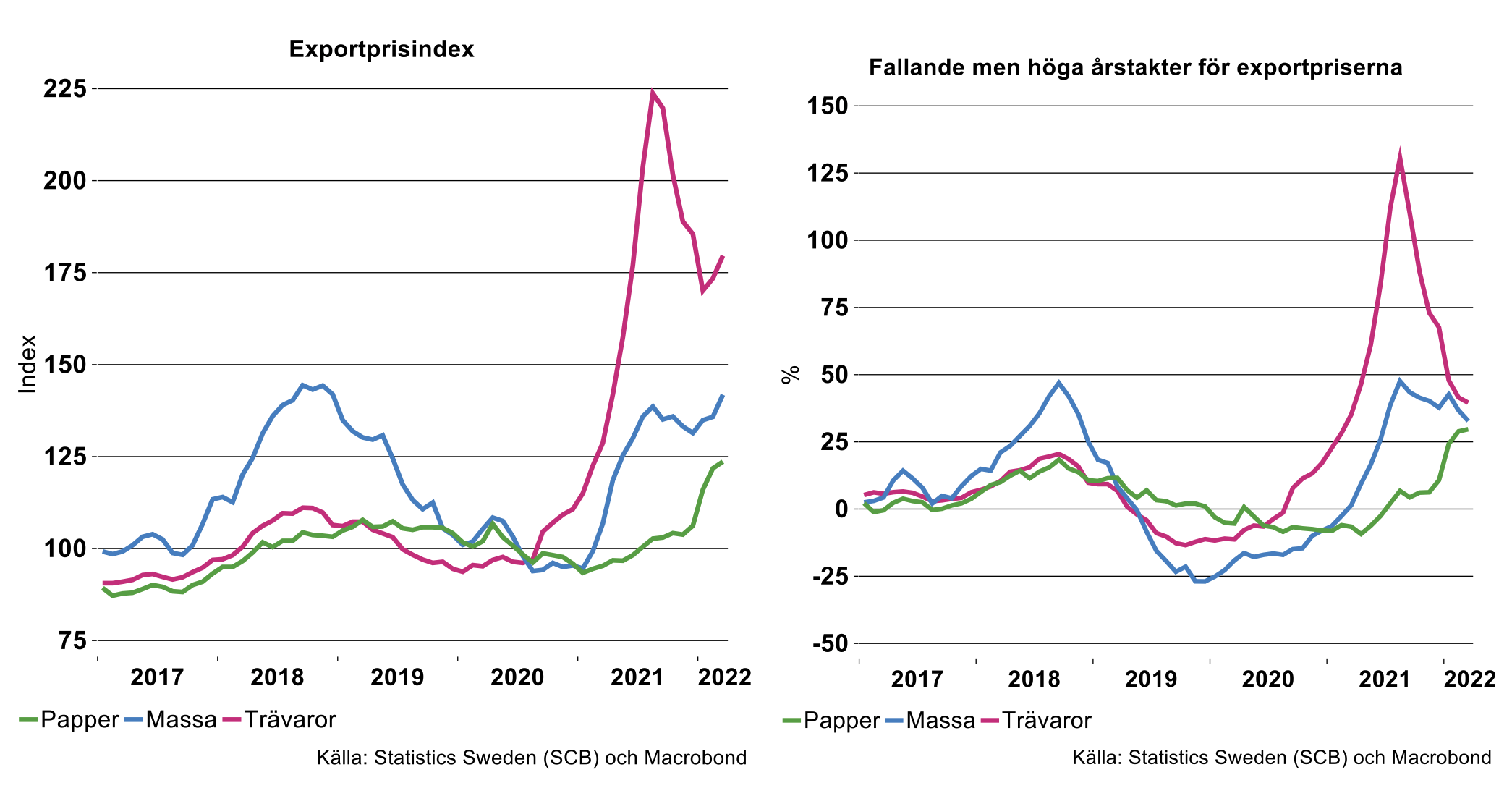

I marknaden finns det indikationer på att priserna har ökat kraftigt under våren när köpare har letat efter nya leverantörer som kan ersätta import från Ryssland och Belarus. Exportprisindex för trävaror i mars ökade med 3–4 procent jämfört med i februari, vilket är högt i en historisk jämförelse, men sannolikt kommer vi att se större ökningstakter i april.

Samtidigt som importen från Ryssland till Storbritannien tog stopp finns det indikationer på att en del volymer har fortsatt att flöda från Ryssland och in till andra europeiska marknader under mars. Formellt sett är det fortfarande undantag från sanktionerna att importera ryska trävaror till Europa fram till den 10:e juli för avtal som tecknades innan 10:e april.[1] Utöver de formella sanktionerna har även PEFC (från och med den 2:a mars[2] ) och FSC (från och med den 8:e april[3] ) klassat ryskt virke som konflikttimmer, vilket slår hur det kan användas även om trävarorna tar sig över gränserna. Hur marknadsbalansen utvecklas framöver är osäkert. Det är bland annat ovisst hur stort inflödet av ryska trävaror till Europa blir innan sanktionerna slår igenom fullt ut i början av juli.

Minskade leveranser av förpackningsmaterial en signal på svagare konjunktur?

Den svenska produktionen av förpackningsmaterial var fram till april något högre än under motsvarande period föregående år (+1,7 procent). Leveranserna har däremot gått tillbaka. Exporten och leveranserna till den inhemska marknaden hade minskat med sex respektive åtta procent. Utvecklingen har varit likartad för de olika segmenten och för de flesta länderna. Exporten till Kina föll med nästan 20 procent. Nedgången kan möjligtvis kopplas till nedstängningarna i Kina och andra flaskhalsar.

Möjligtvis kan avmattningen även vara en första indikation på ett försämrat ekonomiskt läge och en mer dämpad e-handel. Stigande priser kan också ha spelat roll. De genomsnittliga försäljningspriserna för förpackningsmaterial har fortsatt att stiga även under detta år (se diagram ovan). Under det senaste året har priserna på de olika materialen ökat med mellan 20 och 30 procent. Exportpriserna på papper hade i mars sammantaget stigit med 30 procent på ett år.

En orsak till uppgången är ökade kostnader för bland annat kemikalier och logistik. Exempelvis har priserna på massa stigit snabbt och priserna är nu på nya rekordnivåer, vilket direkt påverkar de bruk som inte har egen massatillverkning. Tidigare har även efterfrågan varit stark vilket sannolikt också har drivit upp priserna.

Priset på tidningspapper ökar snabbt

Grafiskt papper utgörs av tidningspapper samt skriv- och tryckpapper. Digitaliseringen har minskat efterfrågan på denna typ av papper, en utveckling som accelererade under pandemin. Den svagare efterfrågan och lönsamheten har medfört att produktionen gradvis har minskat under de senaste tio åren, en utveckling som även har fortsatt i år. Hittills i år har produktion och leveranser av grafiskt papper gått tillbaka med 14 respektive 20 procent jämfört med för ett år sedan. Fallet kan kopplas till att två grafiska bruk stängdes under 2021. Nedgången i produktionen hittills i år är dock klart mindre än bortfallet av produktionskapacitet.

Kapaciteten har även minskat i Europa då flera bruk i Europa har påbörjat sin omställning från grafiskt papper till olika kvaliteter inom förpackningsmaterial. Detta sker bland annat i Frankrike, Österrike, Portugal och Tyskland. Därutöver har utbudet påverkats negativt av den långvariga strejken vid UPM-Kymmene anläggningarna i Finland, en av Europas största skogskoncerner. Strejken pågick i 112 dagar, från årsskiftet till slutet av april. Störst var bortfallet för etikettpapper, men även andra papperskvaliteter påverkades, liksom tillgången på massa.

Det minskade utbudet har lett till brist på grafiskt papper både i Sverige och Europa. Detta tillsammans med ökade produktionskostnader och logistiska begränsningar för företagen har lett till snabbt och kraftigt höjda priser. Priserna för grafiskt papper har ökat sedan oktober 2021. Från oktober till och med april i år har priserna ökat med mellan 20 och 65 procent. Starkast uppgång har det varit för tidningspapper.

Utmaningar på kort sikt för papper

Blickar man framåt finns det faktorer som en ökad e-handel som kan väntas driva på den underliggande efterfrågan på förpackningsmaterial. Inom denna industri sker också nya investeringar, vilket ger en ökad tillgång på förpackningsmaterial som kan tillmötesgå den växande efterfrågan.

Det finns dock orosmoln framöver för utvecklingen av både förpackningsmaterial och grafiskt papper. Kostnadsökningar som startade under slutet av 2021 förväntas fortsätta. Företagen ser stigande kostnader för bland annat insatsvaror, energi och logistik. Dessutom börjar alla sektorer i ekonomin känna av effekterna av kriget i Ukraina som de efterföljande osäkra framtidsutsikterna. Denna kombination skapar ovisshet om hur konsumenternas konsumtionsbeteende och konsumtionen av förpackningsmaterial kan påverkas framöver.

Kontakt Industriarbetsgivarna

[1] https://www.kommerskollegium.se/importera--exportera/handla-utanfor-eu/licenser-tillstand-kvoter/internationella-sanktioner/sanktioner-mot-ryssland/

[2] https://pefc.org/conflict-timber-faq

[3] https://fsc.org/en/newsfeed/no-fsc-material-from-russia-and-belarus-until-the-invasion-ends