- Ekonomisk analys

- 20 maj 2022

- Sakområde:

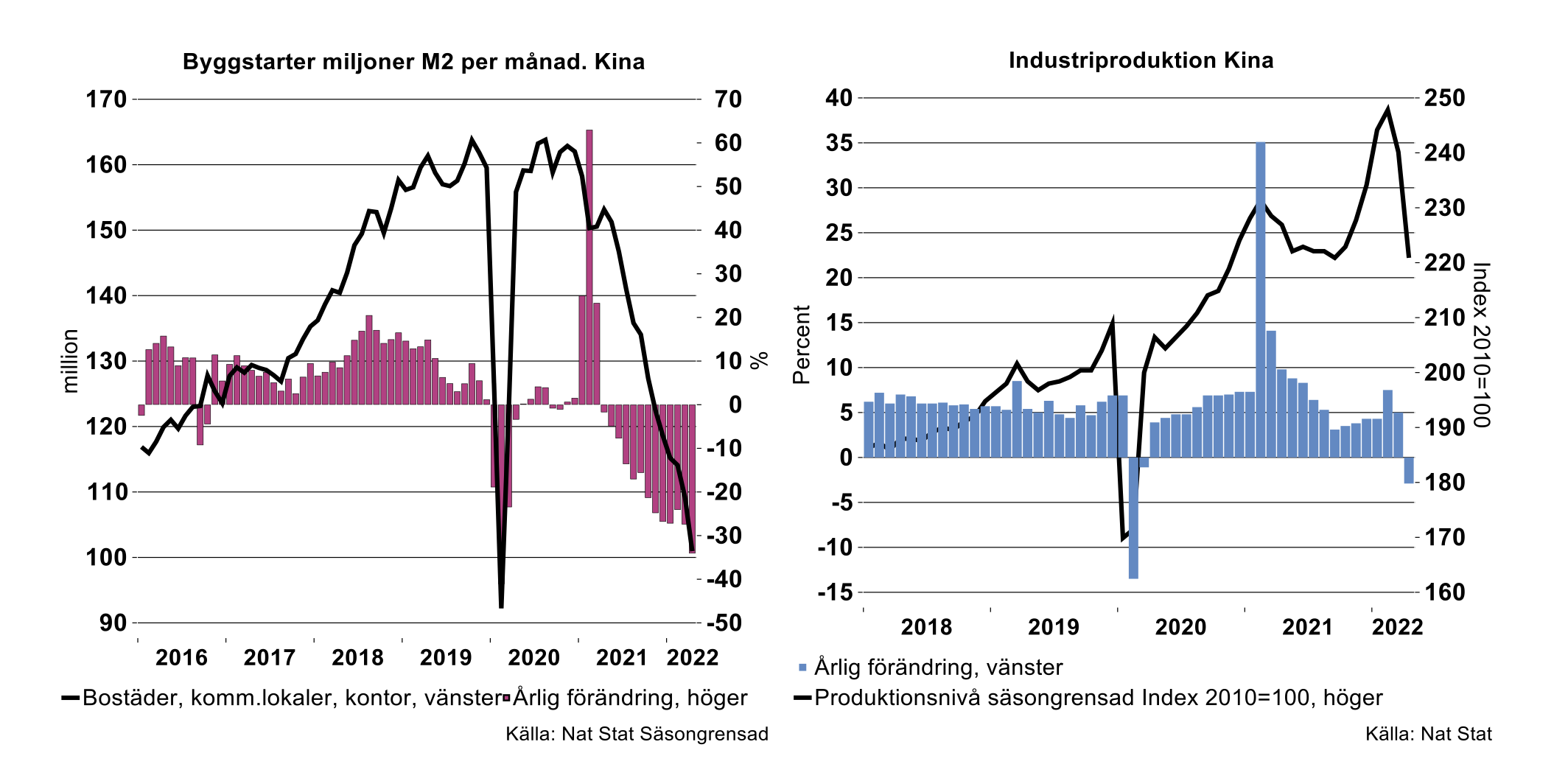

Produktionen i Kinas teknikindustri minskade än mer eller med 12,7 procent jämfört med mars i år och med 8,3 procent jämfört med april förra året. Motorfordonsindustrin bidrog som bekant mest till detta med en nära halvering av produktionsvolymen jämfört med mars. Även tjänstesektorn visade en minskad produktion i april som följd av inlåsning. Byggsektorn har varit på det sluttande planet sedan länge och i april var det svårare än vanligt att starta byggverksamhet. Antalet byggstarter, kvadratmeter, minskade med 10,4 procent i april jämfört med mars och med hela 38,3 procent jämfört med april i fjol.

Inte bara industrin och byggandet har fått en smäll, föga förvånande har även detaljhandeln drabbats hårt av alla nedstängningar; i löpande priser föll detaljhandeln med två/0,7 procent i mars/april jämfört med föregående månad.

Produktionsnivån för maj kommer antagligen visa en liten förändring för industrin i Kina jämfört med nivån i april. Vi kommer däremot få se en ökad produktionsnivå för industrin, sann eller inte, från juni-juli och under resten av andra halvåret i år som följd av att nationella tillväxtmål ska nås och givet att det inte blir fler omfattande virusutbrott. Därmed luktar det en återhämtning efter corona a la år 2020 för Kinas del.

Om det nu gick trögt i Kina var det lite muntrare siffror för industrin i USA i april. Produktionen i tillverkningsindustrin ökade med 0,7 procent jämfört med mars. Återigen bidrog fordonsindustrin (personbilar, tunga fordon) och komponenter till dessa positivt. Samtidigt är produktionsnivån i fordonsindustrin ändå inte högre i april än under hösten 2020. Det går fortfarande uppförsbacke för fordonsindustrin förutom när man kan lägga vantarna på lite elektronik. Till skillnad från i Kina är det fortfarande god fart i USA:s varukonsumtion; detaljhandeln (den definition som bäst överensstämmer med varukonsumtionen i BNP) i mars och april ökade med en procent i löpande priser jämfört med föregående månad.

Det är bra att det fortfarande ångar på en stund till USA. De förenade staterna är Sveriges tredje största exportmarknad. Genomförda och kommande räntehöjningar i USA förväntas minst sagt dämpa aktiviteten.

Fotnot:

Enligt diagram ovan för export från Sverige till Ryssland noteras enskilda månader med omfattande export. De utgör tillfälligt stora leveranser av läkemedel, maskiner och/eller motorfordon. Exportdata för Sverige i mars är från Eurostat och kan komma att revideras eller är föremål för statistiskt bortfall. Export av teleutrustning från Sverige utgörs främst av re-export då tillverkning av sådan utrustning är liten i Sverige. Alla data är kalender- och säsongsjusterade.

Andelen av Sveriges export till f.d. Sovjetunionen uppgick också 1,4 procent under tidigt 1980-tal för att därefter minska kraftigt som följd av att unionens ekonomi degenerade gradvis under andra halvan av 1980-talet. Jämförbarheten haltar naturligtvis som följd av avknoppningar av delrepubliker inom unionen. I skrivande stund har Ryssland ännu inte redovisat sina importsiffror för mars i år.