Inflationsregimen började gälla 1995 och inledningsvis var målet kopplat till konsumentprisindex, KPI. Från och med september 2017 blev sedan KPIF, konsumentprisindex med fast ränta, den formella målvariabeln.[1] Riksbanken tittar dock alltid på en mängd olika inflationsmått inför räntebesluten. I praktiken var därför KPIF Riksbankens operativa målvariabel flera år innan 2017. Riksbankens syfte med att analysera alternativa mått är att få en bild av hur hög den mer varaktiga delen av den uppmätta inflationstakten är då tillfälliga prisförändringar rensas bort.

Inflationen klart under målet sedan det infördes

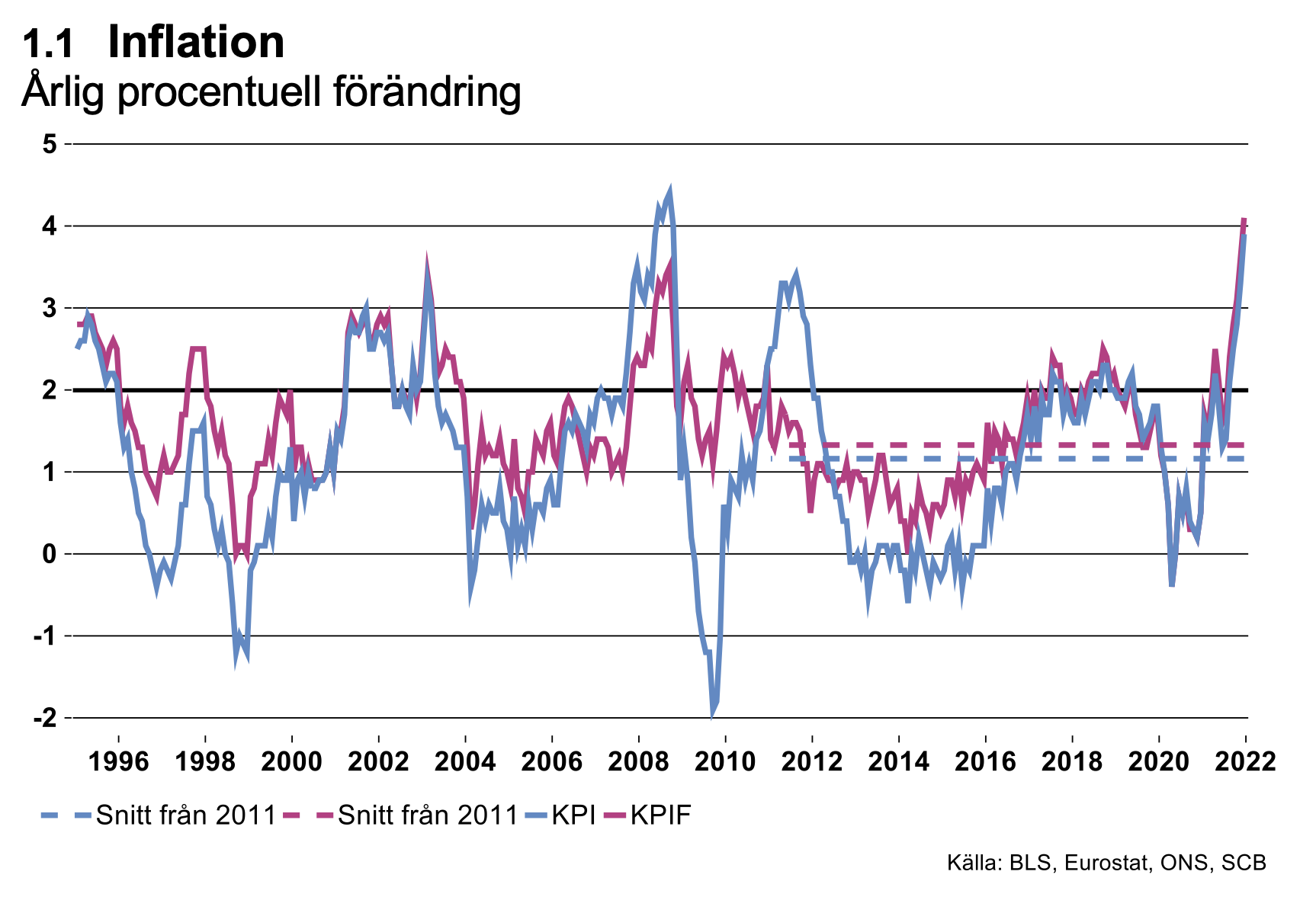

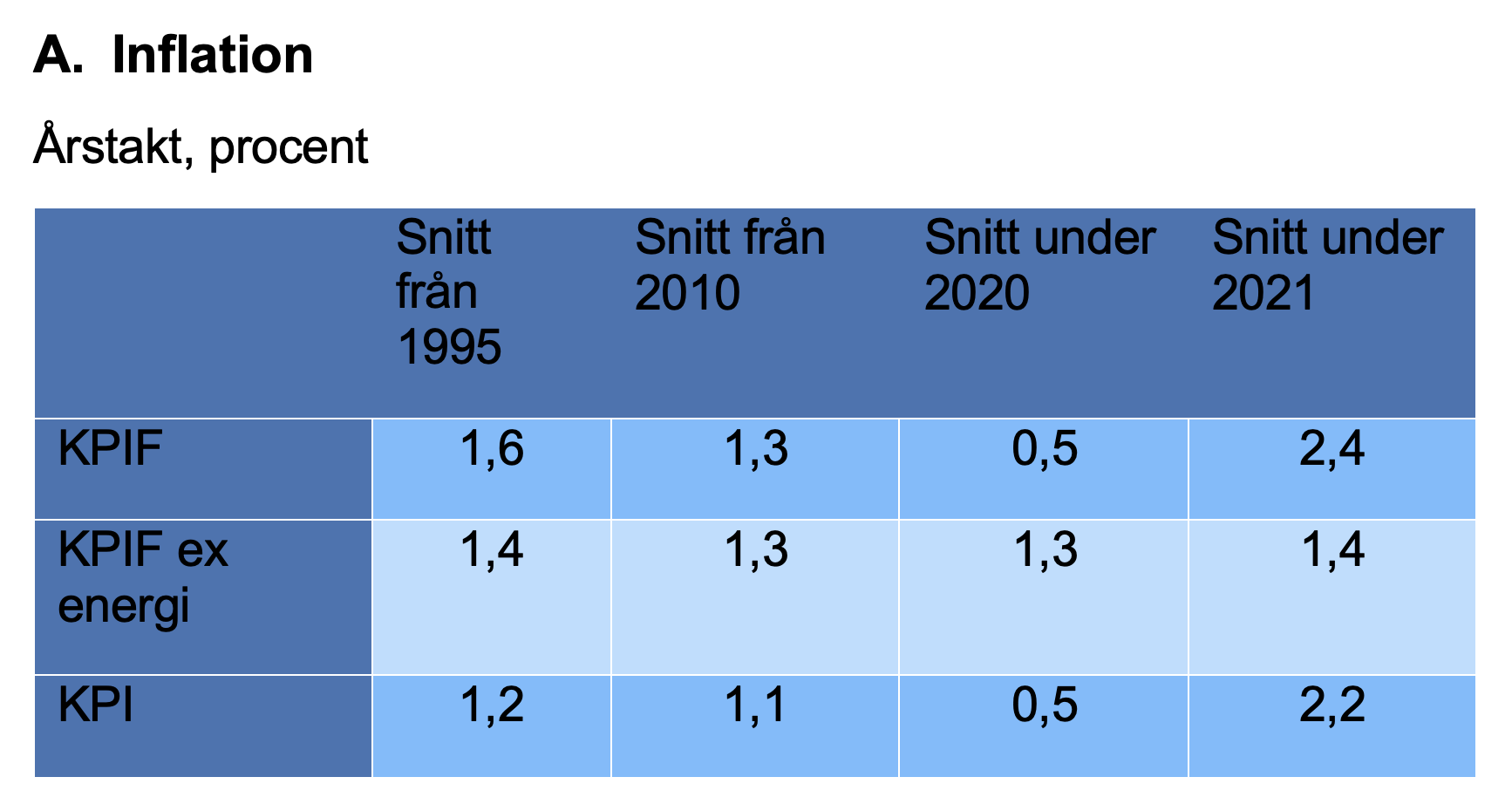

Inflationen mätt med KPI och KPIF har sedan 1995 i genomsnitt legat på 1,2 respektive 1,6 procent i årstakt. Under de senaste tio åren har den årliga procentuella förändringen i snitt varit 1,1 enligt KPI och 1,3 procent enligt KPIF samt KPIF exklusive energi (se diagram 1.1 och 1.2 och tabell A). Vid 91 tillfällen (28 procent av utfallen) har månadsinflationen i årstakt mätt med KPIF varit i linje med eller över inflationsmålet på två procent. Vid 233 tillfällen (72 procent) har den varit lägre än två procent.

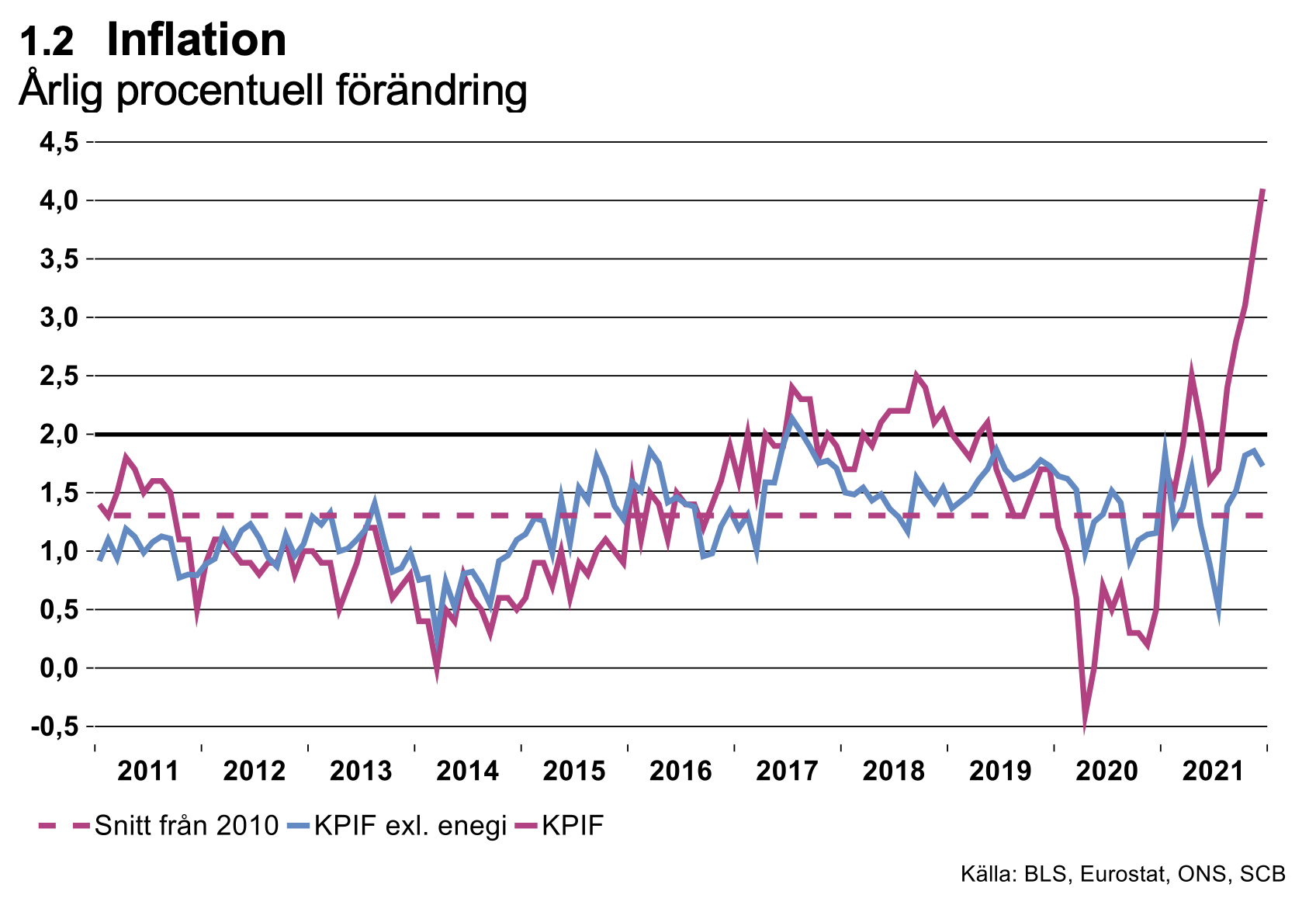

Det finns flera förklaringar till den låga inflationen. En viktig faktor är globaliseringen och digitaliseringen som breddat marknader och gett en ökad internationell konkurrens. Företagen har då behövt pressa sina marginaler och/eller höja sin produktivitet i en allt större utsträckning för att upprätthålla konkurrenskraften. Under perioden 2010–2015 bidrog även en svag internationell konjunkturutveckling efter finanskrisen och den statsfinansiella krisen till ett minskat pristryck. Bland annat föll priserna på råvaror och energi. En ytterligare faktor var att kronan i början av perioden stärktes. Att Riksbanken valde att inte ha en än mer expansiv inriktning på penningpolitiken, mer i linje med ECB:s och Feds, under denna period bidrog också till att inflationstrycket inte blev högre (se diagram 1.3). Slutligen spelar det roll att centralbankerna under senare år har begränsats av räntegolvet.

Under inledningen av pandemin föll inflationen

I början av krisen föll inflationen och uppgick under 2020 i genomsnitt till 0,5 procent, alltså klart under inflationsmålet. En del av förklaringen till den låga prisökningstakten var fallande energipriser. Exklusive energi uppgick inflationen under 2020 till 1,3 procent. Även det är en låg inflation. Detta inflationsmått var dock lågt redan innan pandemin, men föll sedan ytterligare under krisen. Orsaken var pandemin och det historiska fallet i efterfrågan generellt, men även svårigheter att mäta priser på grund av nedstängningar och tillfälligt ändrade mätmetoder.

Oväntat stark efterfrågan bidrog till snabbt stigande priser

Den tydligt expansiva penning- och finanspolitiken i kombination med restriktioner för vissa tjänster gav sedan en snabbt stigande efterfrågan på framför allt varor. Uppgången var oväntat snabb och stor vilket har medfört att olika flaskhalsar har uppkommit på utbudssidan. Pandemin i sig bidrog också till flaskhalsar i bland annat logistikkedjorna vilket begränsade utbudet. Följden blev snabbt stigande priser i både producent- och konsumentledet i många länder inklusive Sverige. En del av inflationsimpulserna under 2021 är även en följd av baseffekter som uppkom av att de priser som dämpades under 2020 sedan ökade och återgick till tidigare nivåer, exempelvis energipriserna.

Klimatkris, geopolitik och vädret ökade också kostnadstrycket

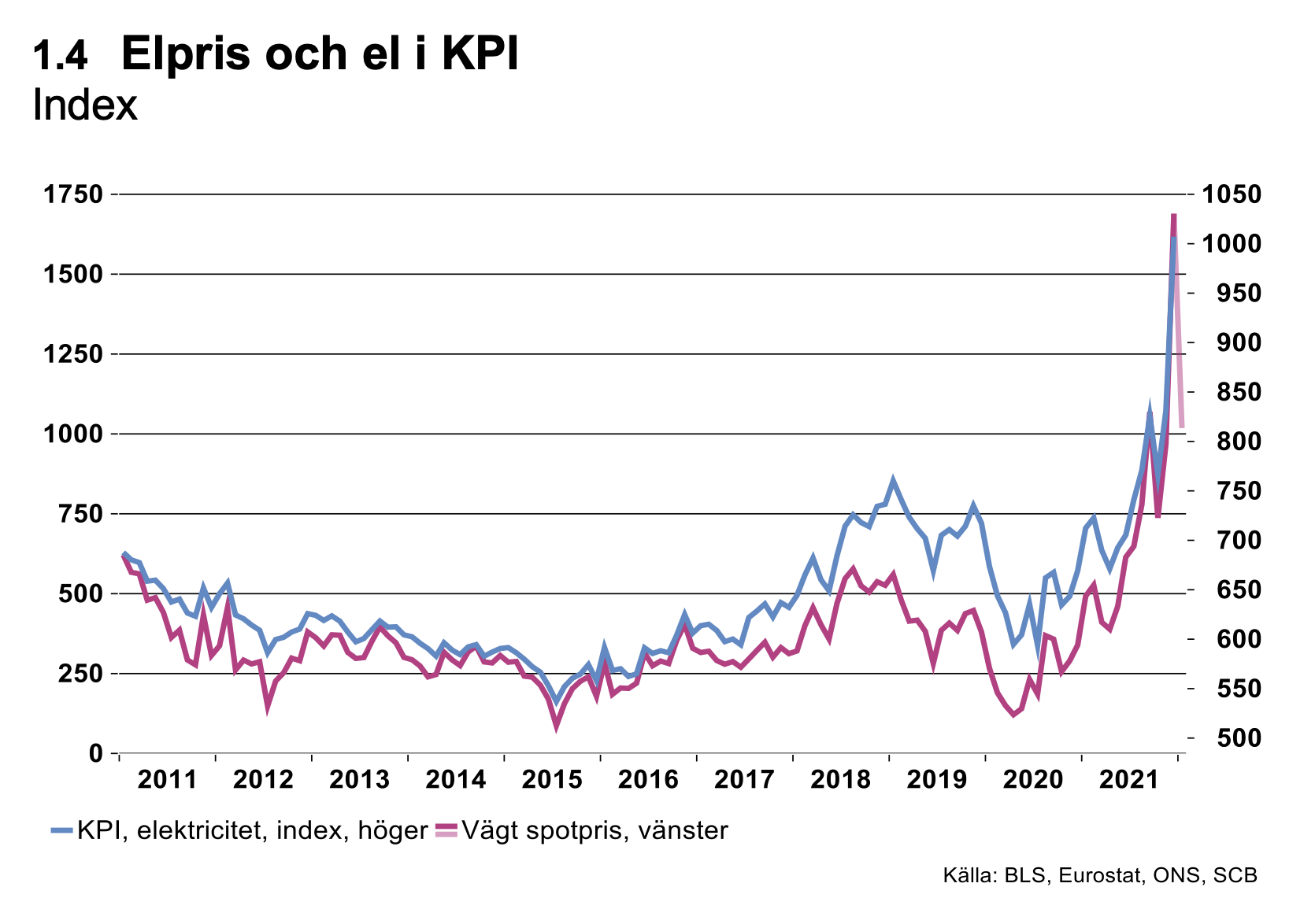

Den central förklaringen till att KPIF-inflationen har ökat så kraftigt under senare tid är dock stigande energipriser, främst elpriser. Efter att de under våren 2021 hade återgått till de nivåer som rådde innan pandemin, fortsatte de att stiga i en allt snabbare takt (se diagram 1.4).

Under 2021 bidrog därför elpriserna med hela en procentenhet till inflationen. KPIF-inflationen uppgick i genomsnitt till 2,4 procent 2021. Exklusive energipriser uppgick inflationen till 1,4 procent. I december 2021 var årstakten för motsvarande mått 4,1 och 1,7 procent. Energipriserna bidrog alltså med 2,4 procentenheter till inflationen i december.

De stigande elpriserna beror bland annat på den snabba återhämtningen men även på stigande priser på utsläppsrätter, minskade leveranser av gas från Ryssland samt tillfälliga väderfenomen. Utvecklingen tydliggör att vi inte enbart befinner oss i en pandemi utan även i en klimatkris kantad av geopolitiska utmaningar.[2]

Inflationen faller tillbaka även om prisnivåerna är fortsatt höga

Vad ska man då tro om den framtida inflationen? Konjunkturen väntas fortsätta att stärkas om än i en lugnare takt. Detta gör att den mer underliggande inflationen, KPIF exklusive energi, kan komma att öka något ytterligare. Samtidigt väntas flaskhalsarna i till exempel fraktsektorn och olika varubranscher som fordonsindustrin minska efterhand då lättade restriktioner kan öppna upp hamnar och balansera om efterfrågan mot tjänstekonsumtion i stället för varukonsumtion.

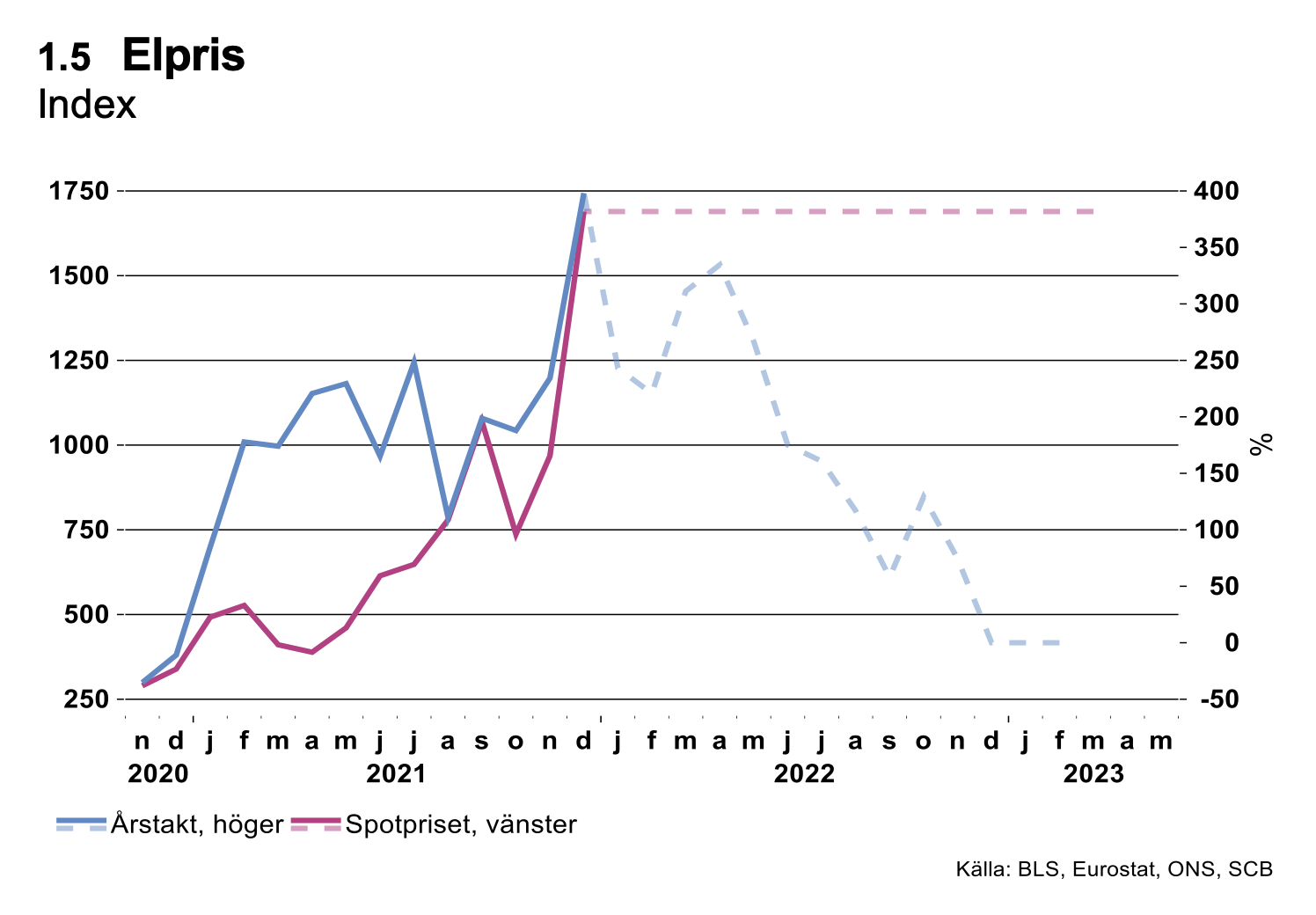

Pristrycket från olika råvaror, fraktpriser och energipriser bör också minska bara genom att de slutar att stiga. Om exempelvis energipriserna är kvar på en hög nivå, men inte fortsätter att öka, innebär det att KPIF-inflationen som årstakt dämpas redan från januari i år. En årstakt innebär att prisnivån under en månad ett år jämförs med samma månads prisnivå föregående år. Då spotpriset gradvis steg under 2021, innebär det att månadsvärdena under 2022 jämförs med en allt högre månadssiffra under 2021. Det gör att årstakten faller (se diagram 1.5). Om däremot energipriserna faller tillbaka under året kommer inflationen dämpas snabbare och ännu mer.

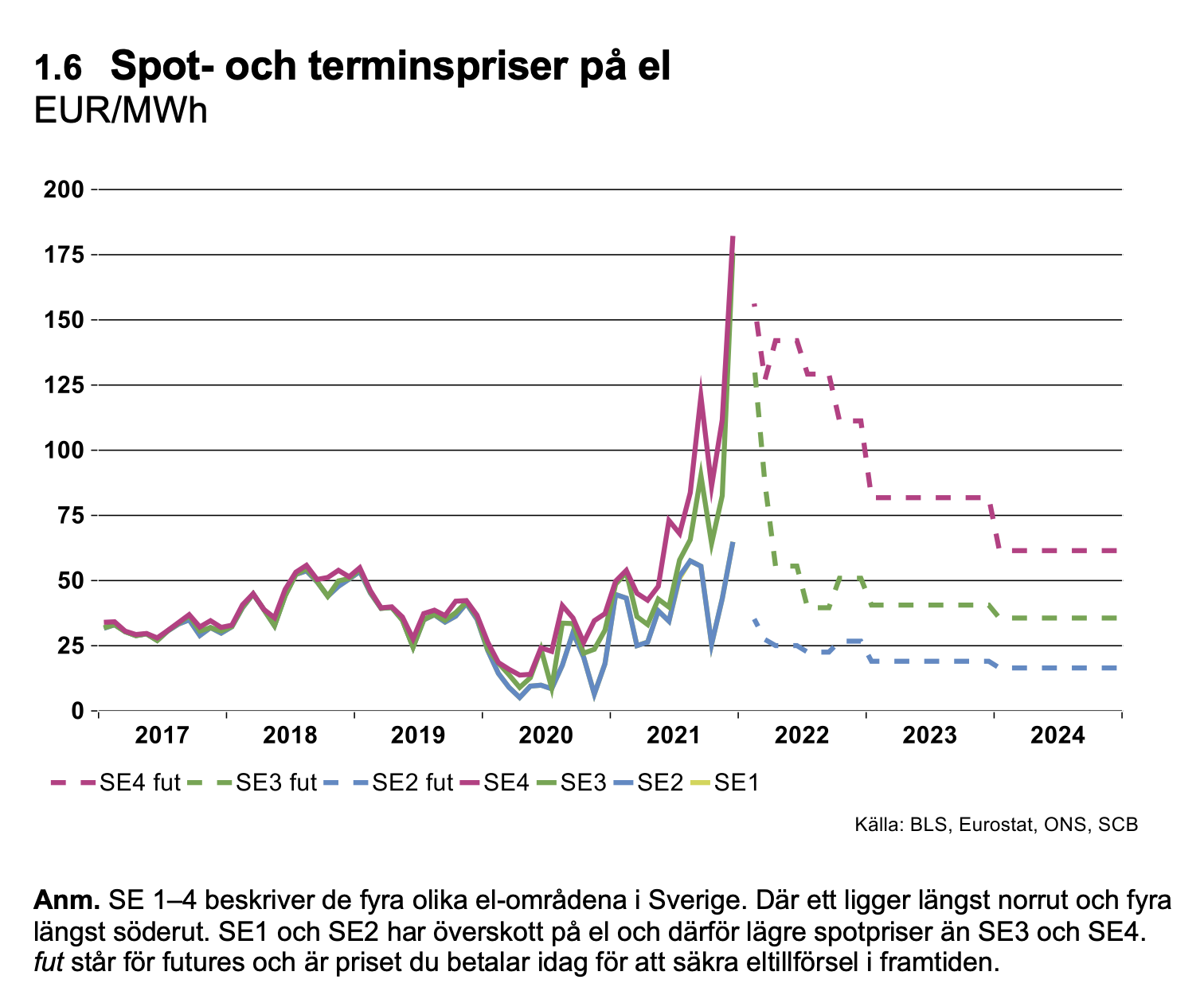

Att priserna på energi fortsätta att öka lika snabbt som under senare delen av 2021 eller att de är kvar på de nivåer som rådde mot slutet av 2021 är det få som förväntar sig. I dagsläget har också elpriserna fallit tillbaka. Spotpriset på el hade i alla elområden mellan vecka ett och två minskat med mellan cirka 50 procent och 10 procent. Om snittet hittills under januari består faller elpriset för januari kraftigt (se diagram 1.4) Tittar man på terminspriser visar dessa på förväntningar om fallande elpriser (se diagram 1.6).

Sannolikt kommer alltså energipriserna att vara lägre under 2022 än i slutet av 2021, vilket bidrar till att pressa ned inflationen. Osäkerheten är dock stor och framöver får vi vänja oss med mer volatila elpriser än under senare år. Detta följer av omställningen av utbudet av energi som medfört att andelen planerbar energi minskat och att en större andel av elproduktionen är väderberoende. Sannolikt kommer även inflationen svänga mer. Det blir då än viktigare att följa underliggande mått som KPIF rensat för energipriser.

- Riksbanken har ett mål för prisökningstakten, inflationen, på två procent per år. Det finns därmed inget mål för prisnivåer.

- Inflationen har sedan 1995, när målet infördes, och under de senaste tio åren legat närmare en procent än två procent.

- Under 2021 uppgick KPIF-inflationen till 2,4 procent i snitt. Exklusive energipriser uppgick inflationen till 1,4 procent.

- Just nu är inflationen hög, runt fyra procent, delvis drivet av höga energipriser. Exklusive energi var inflationen i december 1,7 procent.

- Om priserna på energi är kvar på dagens höga nivå eller faller minskar detta efterhand inflationen per automatik.

- Terminspriser pekar på en nedgång i energipriser.

- Energipriser väntas bli mer volatila framöver. Det blir då än viktigare med underliggande mått som KPIF rensat för dessa.

Kontakt Industriarbetsgivarna

[1] Skillnaden mellan måtten är att KPIF inte inkluderar de direkta effekterna av en ändrad penningpolitik.

[2] För en utförlig genomgång se ”Fortsatta utbudsproblem men stark ekonomisk tillväxt i år”, Industriarbetsgivarnas ekonomiska rapport, hösten 2021.