- Ekonomisk analys

- 14 okt. 2022

- Sakområde:

Som vi skrivit om vid ett flertal gånger är stigande energipriser och då främst stigande elpriser en central drivkraften till att inflationen ökar i Sverige. Det handlar dels om stora direkta effekter, dels om stora indirekta effekter då energi behövs till i princip allt. Och alla vet vi varför elpriserna skenat - det handlar om geopolitik och dålig energipolitik i Sverige och i våra närområden. Men även andra utbudsproblem som brist på insatsvaror, livsmedel och en allt dyrare och icke helt fungerande fraktmarknad har ökat kostnadstrycket. Och centralbankerna senfärdighet att lätta på gasen har så klart också drivit på inflationen.

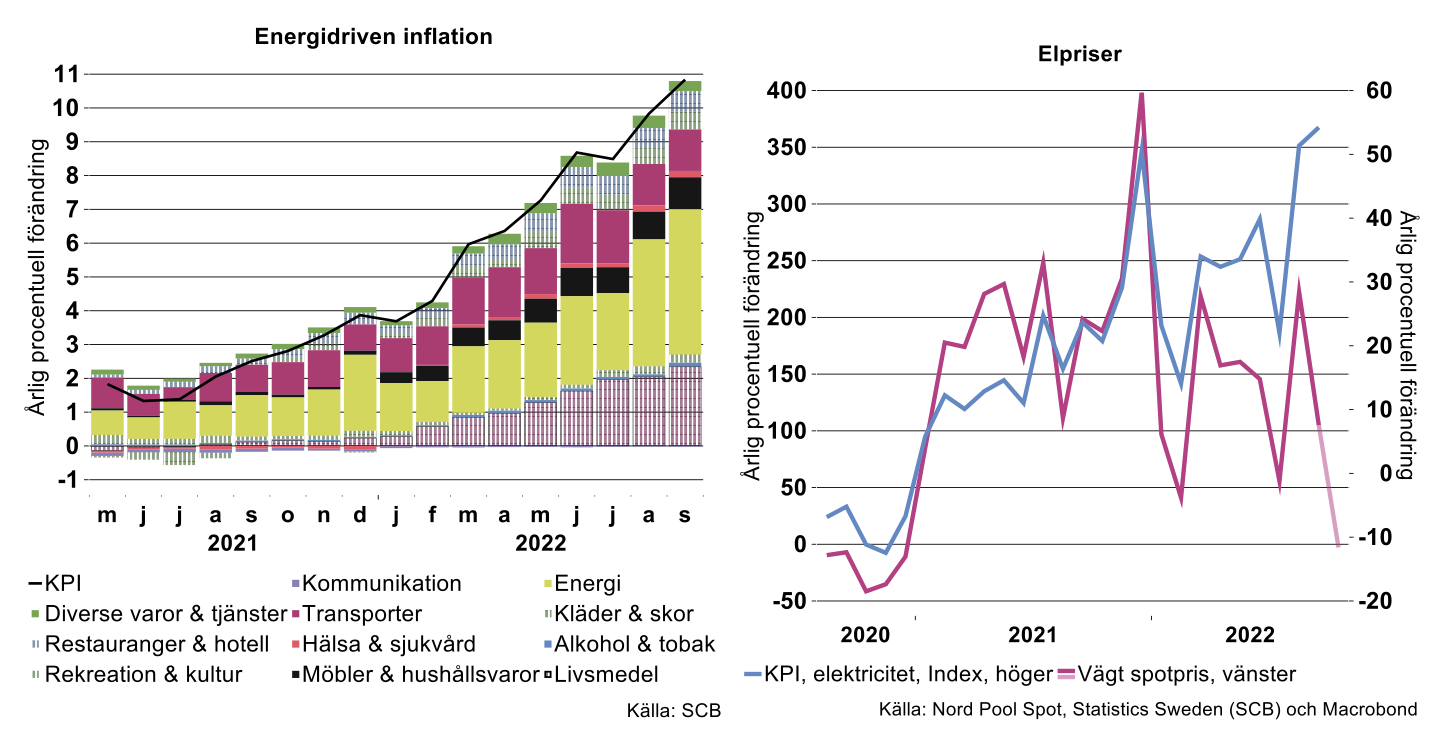

Det senaste utfallet är inget undantag, drivkrafterna är desamma. Som framgår av bilderna nedan drevs inflationen till stor del av en direkt effekt från energi (de gula staplarna i diagrammet nedan till vänster), indirekta effekter som stigande transportkostnader (rosa staplarna) och stigande livsmedelspriser (rosa-randiga området). Lite förvånande är det dock att kostnaderna för elektricitet i KPI ökade så kraftigt, då det vägda spotpriset föll både i nivå och årstakt, se diagrammet nedan till höger.

Rensar vi KPI-inflationen från priserna på energi, transporter och livsmedel ökade även detta mått något i augusti. Så har det varit under hela perioden med stigande inflation, andra priser ökar också men inte alls i samma omfattning. Priserna i dessa kategorier ökade sammantaget med cirka 2,7 procentenheter. De utgör därmed fortsatt knappt 30 procent av KPIF-inflationen.

Pristrycket har lättat

Vad ska vi då vänta oss framöver? Det finns faktorer som talar för en nedgång i inflationen. Problemen med flaskhalsar har redan minskat, genomströmningen i hamnar flyter på, fraktkostnader faller tillbaka, många viktiga råvaru- och metallpriser dämpas.

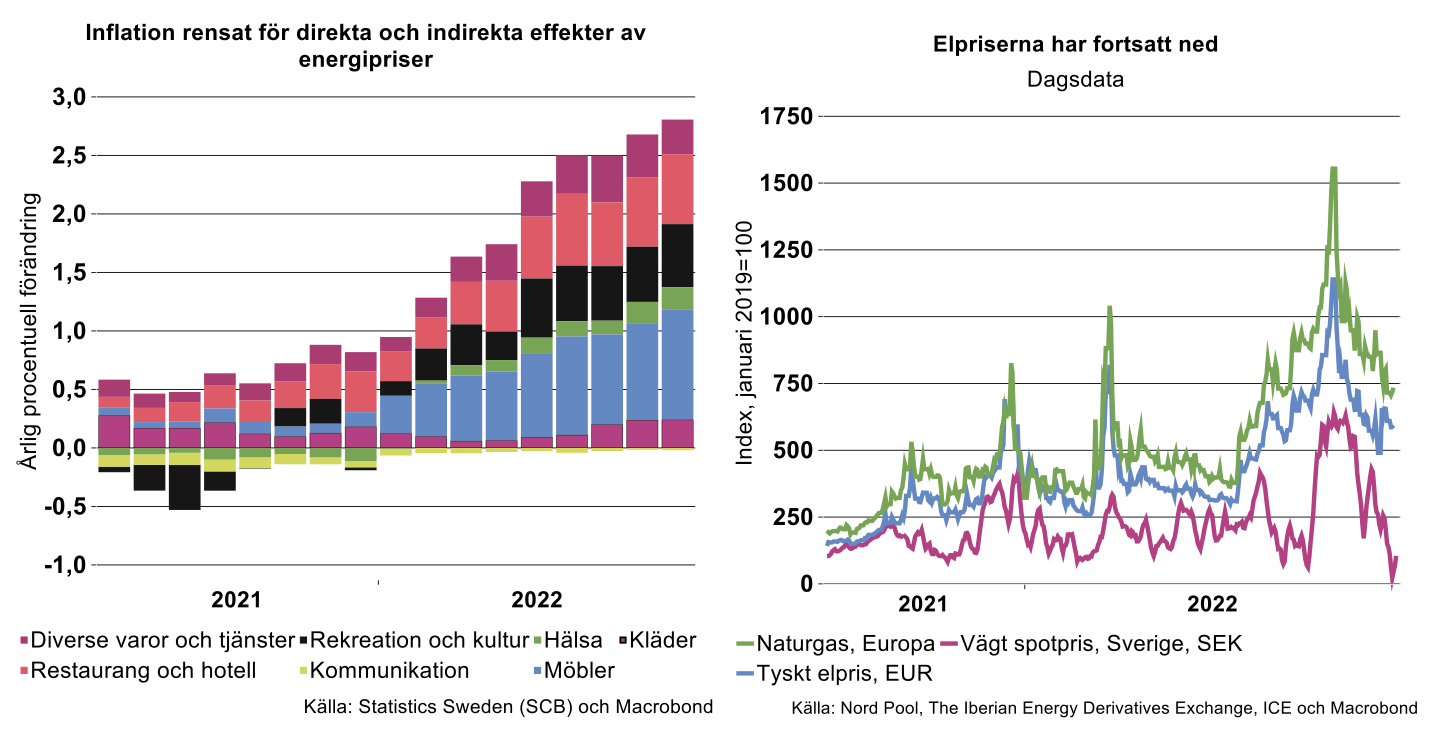

Elpriserna är såklart en central faktor. Hittills i höst har det sammanvägda svenska elpriset fallit tillbaka, trots sprängningarna av Nord Stream. Som framgår av bilden ovan är det delvis drivet av en nedgång av energipriserna i Europa. Den främsta orsaken till fallet är att vindkraften levererat betydligt bättre än under augusti. Men av bilden framgår även att priserna fallit ännu mer i Sverige. Detta beror bland annat på tilltagande vindkraftsproduktion. Dessutom har utlandskablar tillfälligt varit ur drift på grund av serviceunderhåll. Detta ha sammantaget bidragit till att priskopplingen mot högre elpriser i Kontinentaleuropa brutits under perioder.

Hur el- och energipriser utvecklas under framförallt kommande vinter är såklart otroligt osäkert. På kort sikt är det möjligt att elpriserna har en dämpande effekt på KPI. Som framgick ovan har spotpriset fallit men detta har hittills inte slagit igenom i KPI. Möjligtvis kommer genomslaget med viss fördröjning. Vad som händer därefter är svårt att sia om, men att Europa har lyckats substituera rysk gas mot LNG och fyllt gaslager talar för att priserna inte behöver sticka i väg kraftigt i vinter. Men priserna på dessa marknader rör sig snabbt och mycket och vi vet inte vad vädergudarna förbereder eller Putin.

Ytterligare direkta effekter på inflationen av stigande energipriser kan alltså sannolikt utebli. Utmaningen är de indirekta effekterna. Det är ju så att även om elpriserna inte fortsätter att stiga eller till och med faller så ökar energianvändningen under vinterhalvåret. Företagen får på så vis ökade kostnader, vilket därmed kan ge fortsatt stora indirekta effekter av de höga elpriserna.

Växelkursen ett orosmoln

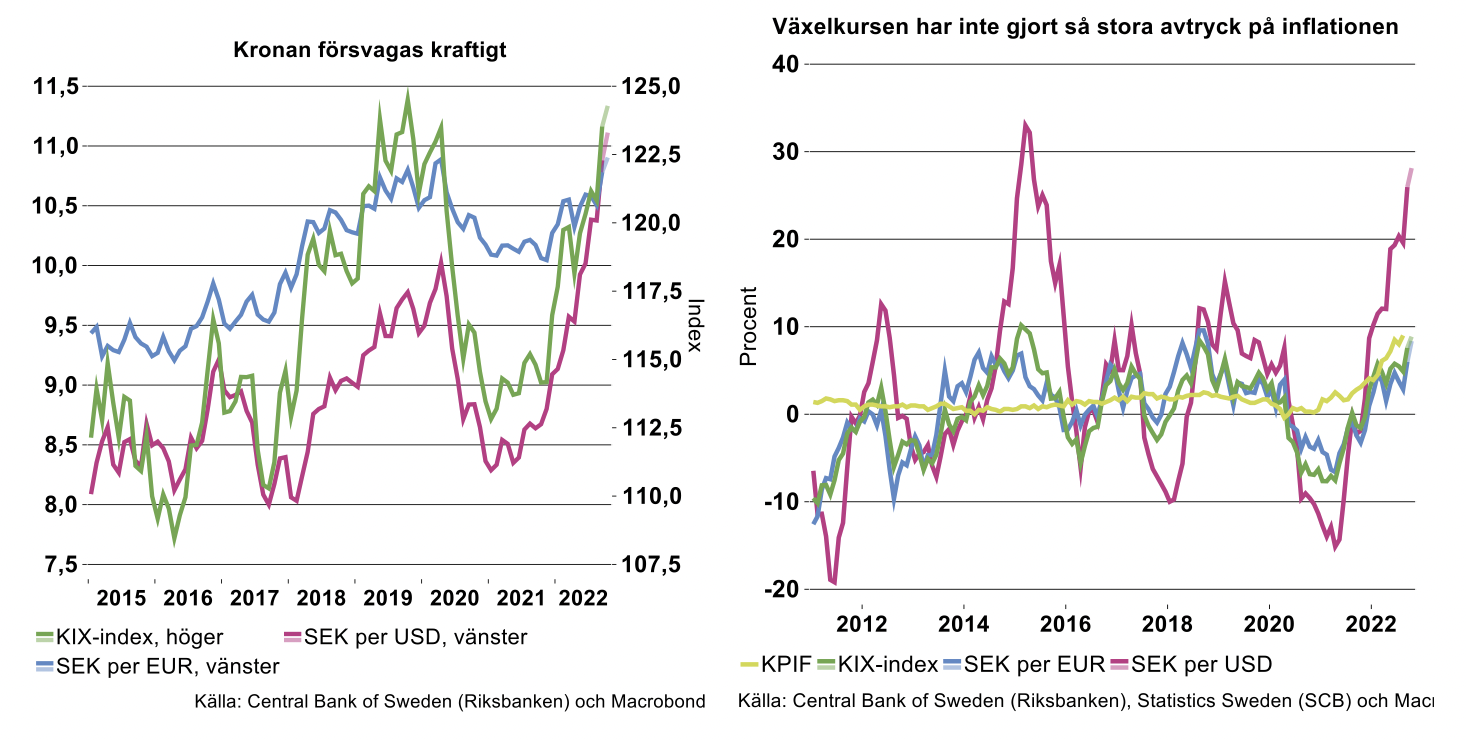

En faktor som går åt helt fel håll vad gäller kostnadstrycket är växelkursen. Kronan har försvagats rejält mot dollarn under detta år, eller snarare dollarn har förstärkts kraftigt under 2022 sannolikt till stor del drivet av en aggressivare penningpolitik i USA än i andra länder. Men kronan har även försvagats mot euron och mot ett index av valutor, KIX-index.[1] Sviktande riskaptit i kristider har sannolikt också bidragit till att investerarna dumpar "lilla kronan". Någon oväntad kursändring i amerikans penningpolitik i närtid ter sig i dagsläget inte sannolik, inte heller en snabbt ändrad riskaptit.

En svagare krona innebär att det vi importerar blir dyrare, vilket alltså driver på inflationen. Det är dock inte självklart att en växelkursförändring slår igenom i priserna. Genomslaget påverkas bland annat av om förändringen bedöms som tillfällig eller inte, hur kontrakt är utformade, hur långsiktiga kundrelationerna är och hur ofta priserna ändras. Tittar man på utvecklingen av inflationen och kronans växelkurs under de senaste tio åren är sambandet inte särskilt starkt (se nedan till höger). Det är först under 2022 som man kan notera att inflationen har stigit samtidigt som kronan har försvagats. Det är möjligt att den ihållande försvagningen av kronans växelkurs till slut har slagit igenom på inflationen, lite av en ketchup-effekt alltså snarare än en effekt av just den senaste tidens försvagning. Det är därmed utsikterna för kronan på sikt som driver inflationen. Viktigt framöver är därmed att värna svensk konkurrenskraft och se till att kostnader inte drar iväg vilket skulle kunna försvaga kronan ytterligare.

Riksbanken gör U-sväng och inflationsmålet uppfattas som trovärdigt – Bra!

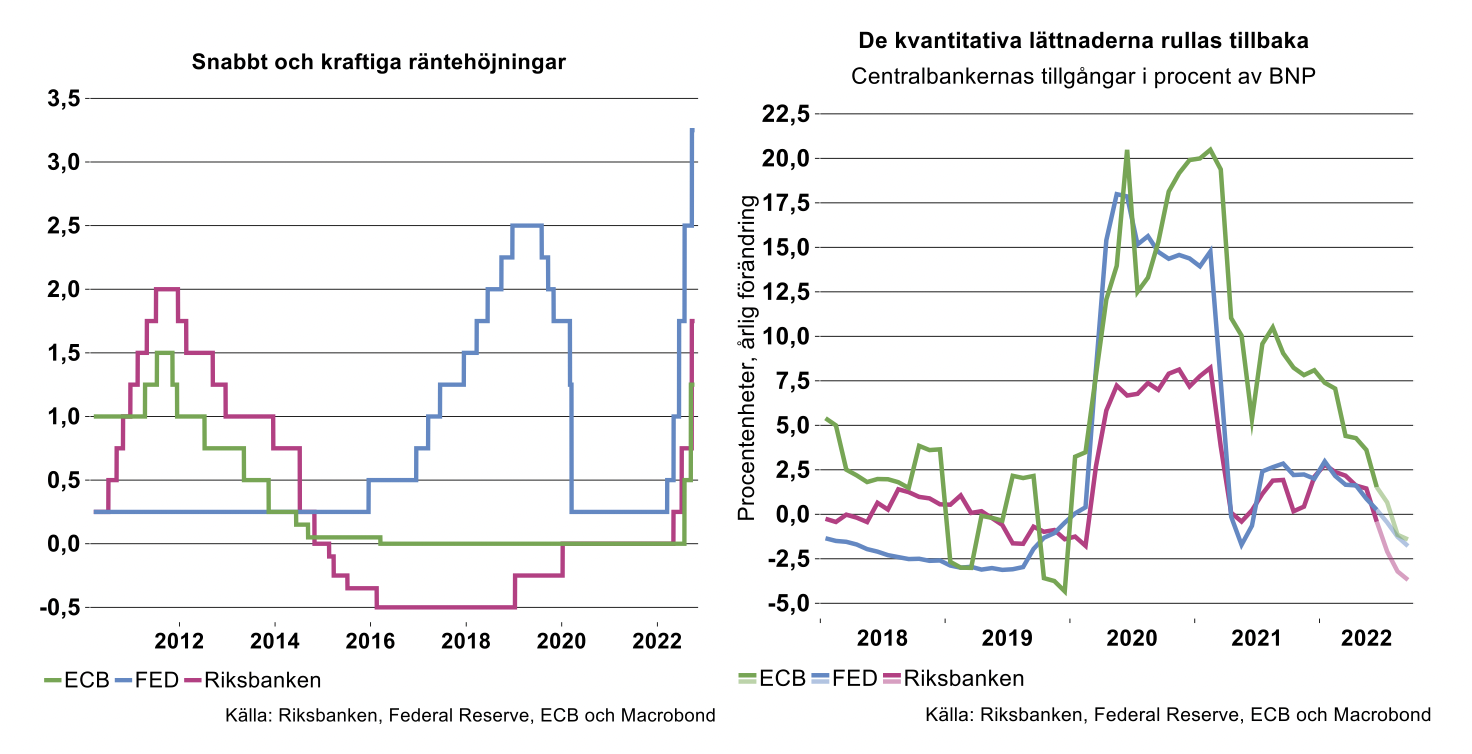

Men det som såklart är helt avgörande när vi blickar framåt är vad som händer med penningpolitiken liksom trovärdigheten för inflationsmålet. Ett av centralbankernas instrument är deras styrränta som ändras för att påverka den korta dagslåneräntan och sedan övriga räntor i ekonomin genom förväntningar om framtida styrräntor. Här har centralbankerna gjort snabba och kraftiga U-svängar vilket är tydligt i diagrammet nedan till vänster.

För att förstärka penningpolitiken och få större effekt på andra räntor i ekonomin gick många centralbanker ut och köpte andra papper på de finansiella marknaderna. Detta kallas kvantitativa lättnader och dessa medförde att centralbankernas tillgångar och balansräkningar ökade snabbt. Nu går detta tåg åt motsatt håll och vi får i stället en åtstramning vilket illustreras i diagrammet nedan till höger. I förra veckas veckobrev Pengarna ner eller prisnivån upp? analyserades också expansiviteten i penningpolitiken utifrån kvantiteter av pengar och utifrån ”Den monetära ansatsen”. Den ansatsen visade att tillväxten i breda penningmängdsmått avtagit snabbt i många länder.

Framöver väntas penningpolitiken fortsätta att stramas åt genom att styrräntorna höjs ytterligare och genom att centralbankerna kliver ur sina tillgångsinnehav och minskar sina balansräkningar. Detta kommer att trycka tillbaka inflationen.

Inflationsförväntningarna dämpas aningen

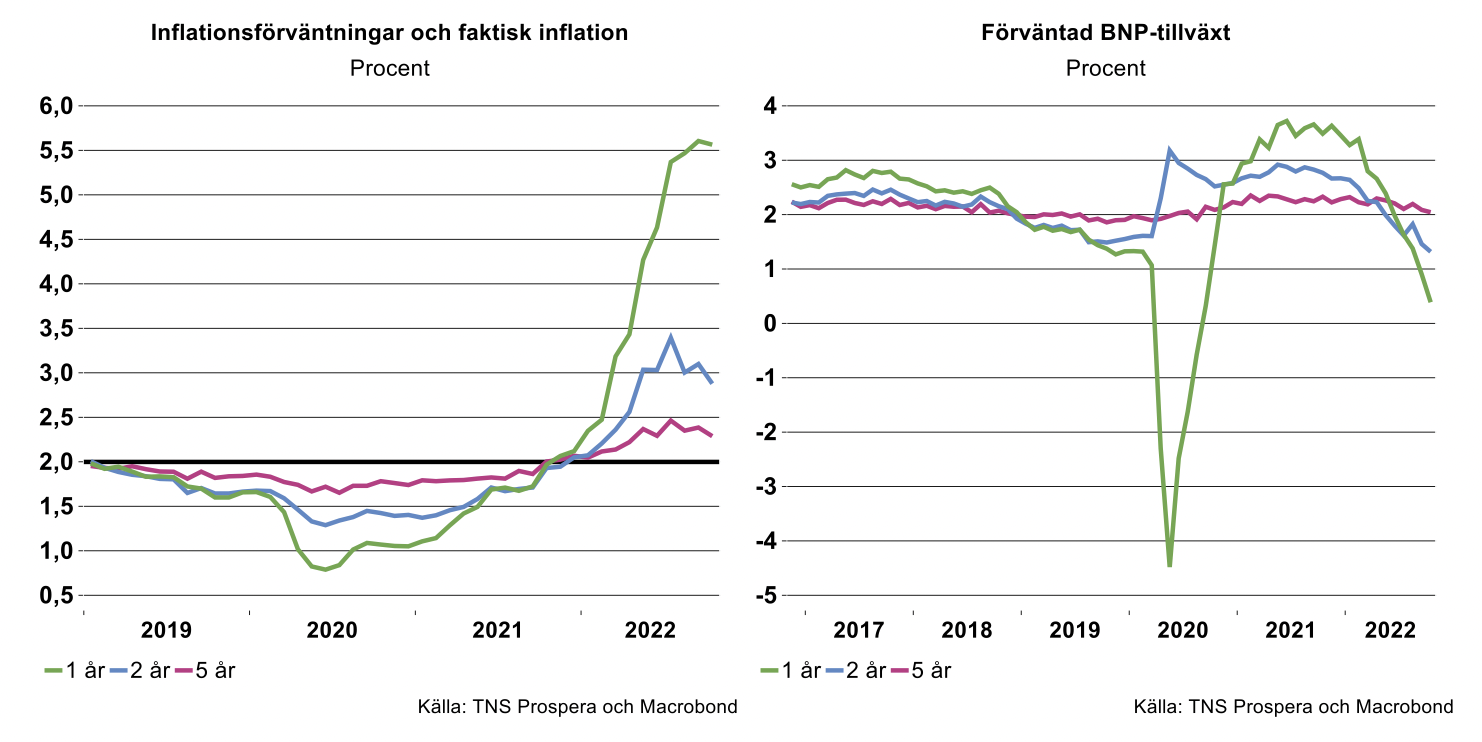

En viktig indikator för Riksbanken är inflationsförväntningarna. Inflationen har under långa perioder legat klart under målet. Förtroendet för målet har dock upprätthållits relativt väl. Utgångspunkten i förhandlingar om framtida priser och kostnader har i många fall varit inflationsmålet på två procent. Mycket talar för att så även blir fallet denna gång när inflationen tillfälligt går över målet.

Förtroendet för inflationsmålet fångas bland annat i Prosperas mätning av inflationsförväntningarna, speciellt de på fem års sikt. I diagrammet nedan till vänster ser man att dessa ligger något över målet, och att de om något har rört sig nedåt. Även inflationsförväntningarna på två års sikt har gått tillbaka, efter att de toppade i juli i år. I den senaste mätningen backade även förväntningarna på ett års sikt aningen. Detta får ses som positivt då förväntningarna vanligtvis påverkas av den senaste tidens inflation (de är främst bakåtblickande snarare än framåtblickande) och inflationen i september steg.

Synen på den framtida BNP-tillväxten och därmed konjunkturutsikterna fortsatte att bli allt dystrare, framförallt på kort sikt (se diagram nedan till höger). Synen på BNP-tillväxten det kommande ett året var i den senaste mätningen nedreviderad med cirka en halv procentenhet.

Inflationen kommer att falla tillbaka

Sammanfattningsvis är inflationsuppgången fortfarande, direkt och indirekt, i stor utsträckning en följd av stigande energipriser liksom en för expansiv ekonomisk politik. Problemen med flaskhalsar har samtidigt minskat, genomströmningen i hamnar flyter på, fraktkostnader faller tillbaka och många viktiga råvaru- och metallpriser dämpas. Det är dessutom sannolikt att energipriserna i alla fall inte fortsätter att öka som under det senaste året. Här finns så klart en risk, liksom det faktum att kronan snabbt har försvagats.

Centralbankernas snabba och kraftiga åtstramning av penningpolitiken bör samtidigt bidra till att inflationen dämpas. Hur hårt centralbankerna behöver gå fram beror bland annat på trovärdigheten för inflationsmålen. Den senaste mätningen av förväntningarna på den framtida inflationen visar att förtroendet är intakt.

[1] KIX ("kronindex") är ett geometriskt kedjeindex där vikterna bygger på totala flöden av bearbetade varor och råvaror för 32 länder. Vikterna tar hänsyn till såväl export-, import- som "tredje lands"-effekter. Vikterna uppdateras varje år, och baseras på data med några års tidsfördröjning.