- Ekonomisk analys

- 17 juni 2022

- Sakområde:

De direkta effekterna på inflationen av stigande energipriser uppgår till hela två procentenheter. Stort bidrag från energipriser kommer sannolikt att bestå under det kommande året då de direkta effekterna av stigande energipriser hänger kvar i årstakten om inte energipriserna faller tillbaka snabbt.

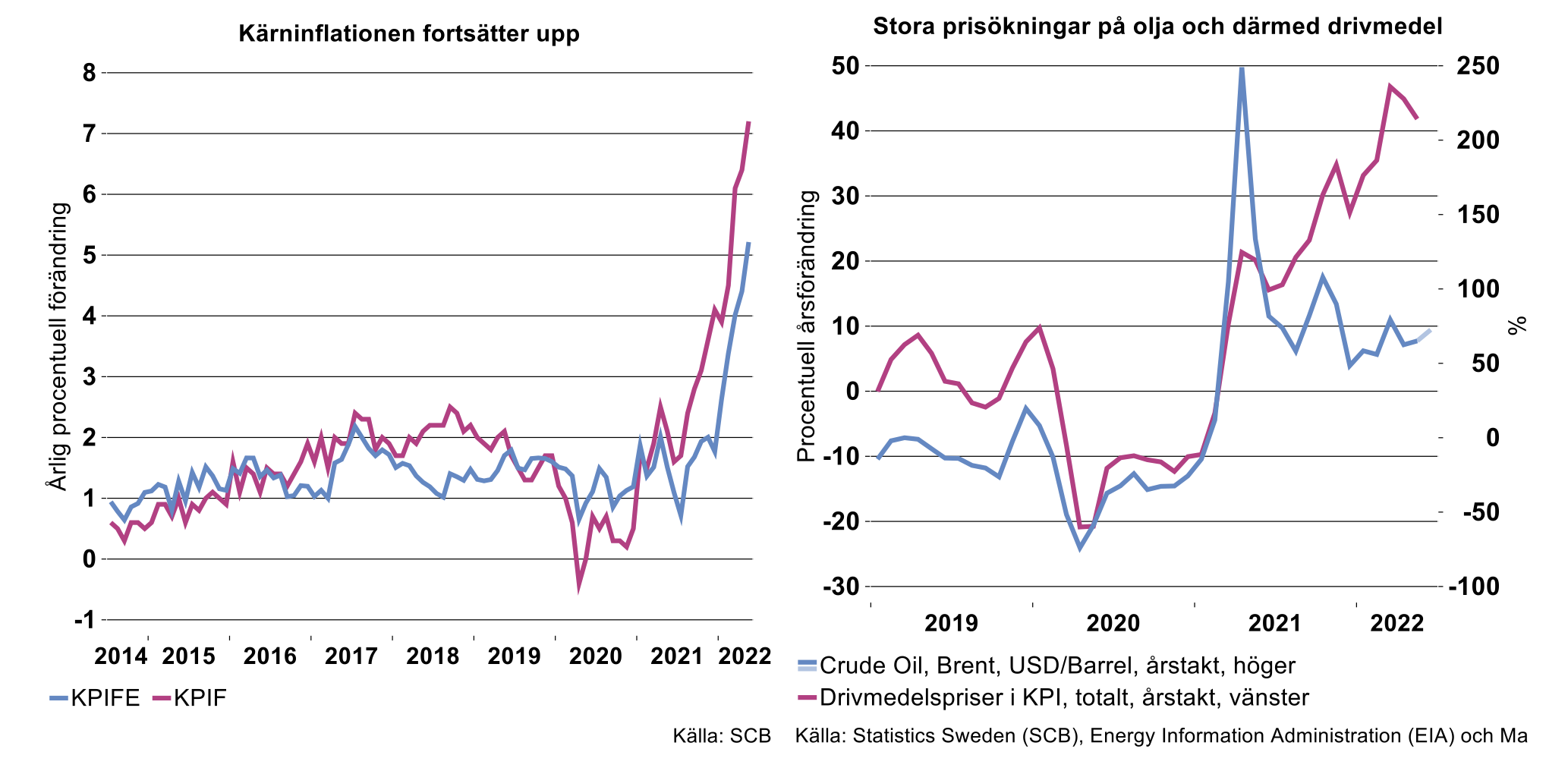

Nytt hack i prisökningstakten på drivmedel

Bilden ovan till höger visar att drivmedelspriserna under 2021 ökade allt snabbare. Ett hack i kurvan uppkom i början av 2022. Prisökningstakten fortsatte sedan upp i spåren av stigande oljepriser efter Rysslands invasion av Ukraina. Men även införandet av reduktionsplikten som styr mot en ökad inblandning av biodrivmedel och en utfasning av den fossila råoljan i produktionen av bensin och diesel är en faktor som bidragit till stigande drivmedelspriser. Detta följer av att biodrivmedel är dyrare än bensin och diesel. Om man ska leta efter något positivt i bilden ovan så kan man skönja en viss nedgång i prisökningstakten på drivmedel i april och maj. En del av nedgången kan möjligtvis kopplas till att energiskatten på bensin och diesel sänktes tillfälligt med 1 krona och 5 öre från och med den 1 maj till. Sänkningen gäller till och med den 30 september 2022. Prisökningstakten på olja har också gått tillbaka under 2022, men är fortfarande på väldigt höga nivåer.

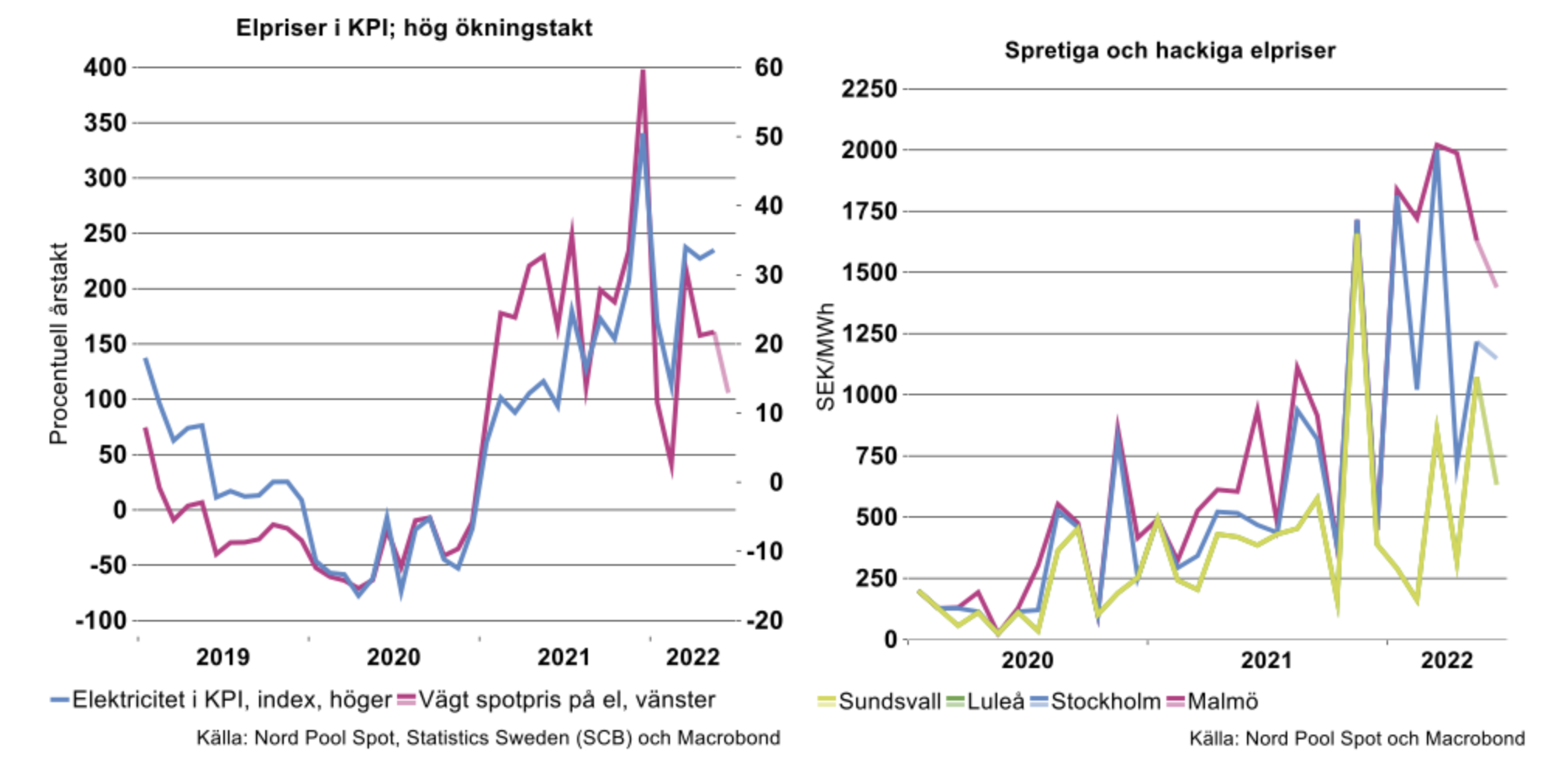

Har elpriserna toppat?

Av bilden nedan till vänster framgår att elpriserna har haft en likartad utveckling som olje- och drivmedelspriserna vilket är naturligt då dessa drivs av liknande faktorer, vilket för närvarande är det geopolitiska läget. I bilden visas även det sammanvägda spotpriset på el och i diagrammet till höger visas utvecklingen i de olika el-områdena. Av diagrammen framgår att spotpriset tydligt har fallit tillbaka sedan i mars, speciellt i Stockholmsområdet. Om den lägre nivån av elpriserna hittills under denna månad består skulle sannolikt bidraget från el till inflationen minska något i juni. Nivåerna är trots nedgången dock fortsatt höga.

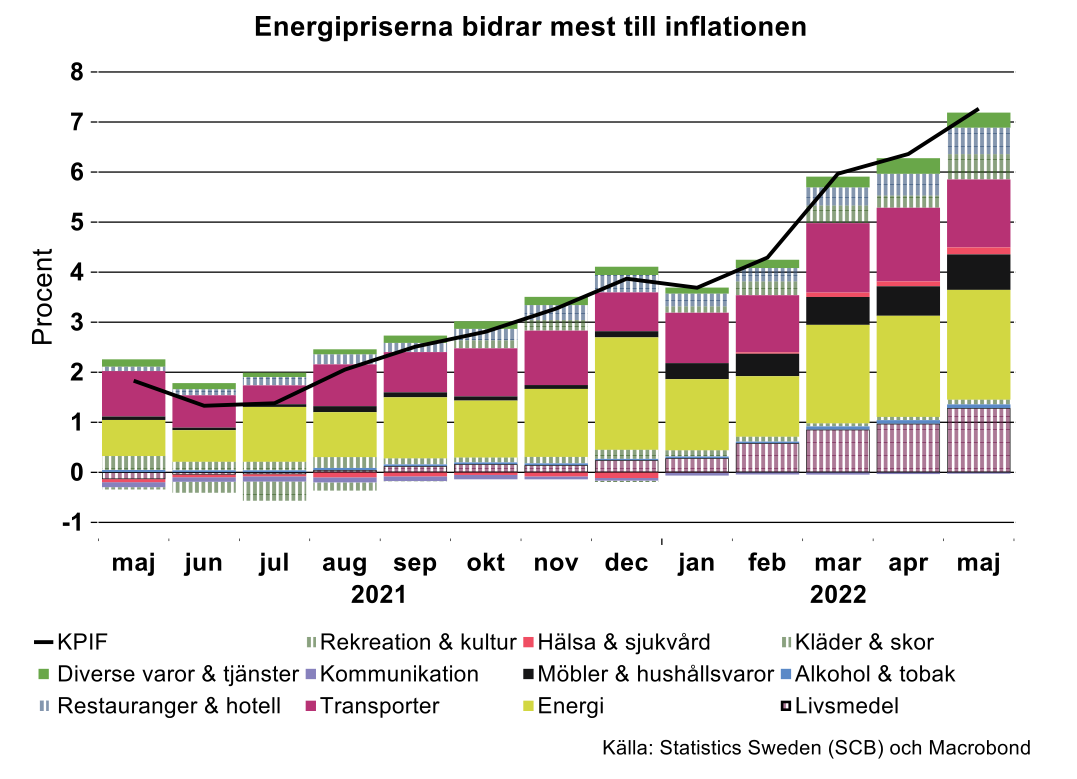

Bilden nedan visar hur de olika varugrupperna bidragit till inflationen det senaste året. Som synes är alltså energikomponenten stor och uppgår till cirka två procentenheter. Även transporter och livsmedel har ökat mycket. Båda dessa komponenter påverkas av högre energikostnader, speciellt transporter. Livsmedelspriserna (och alkoholfria drycker) var i maj nästan nio procent högre än motsvarande månad förra året, att jämföra med 6,6 procent i april. Dess bidrag till inflationen ökade därmed från 1,0 till 1,3 procentenhet. Delvis är uppgången i dessa priser drivet av stigande priser på el och diesel. Men även kraftigt ökade kostnader för internationell frakt och förpackningar, ett minskat utbud av vissa livsmedel liksom konstgödsel, väderfenomen samt spekulationer i spåren av Ukrainakriget har påverkat livsmedelspriserna. Att Ukraina är en stor exportör av exempelvis raps, vete och majs har också tryckt upp inflationen.

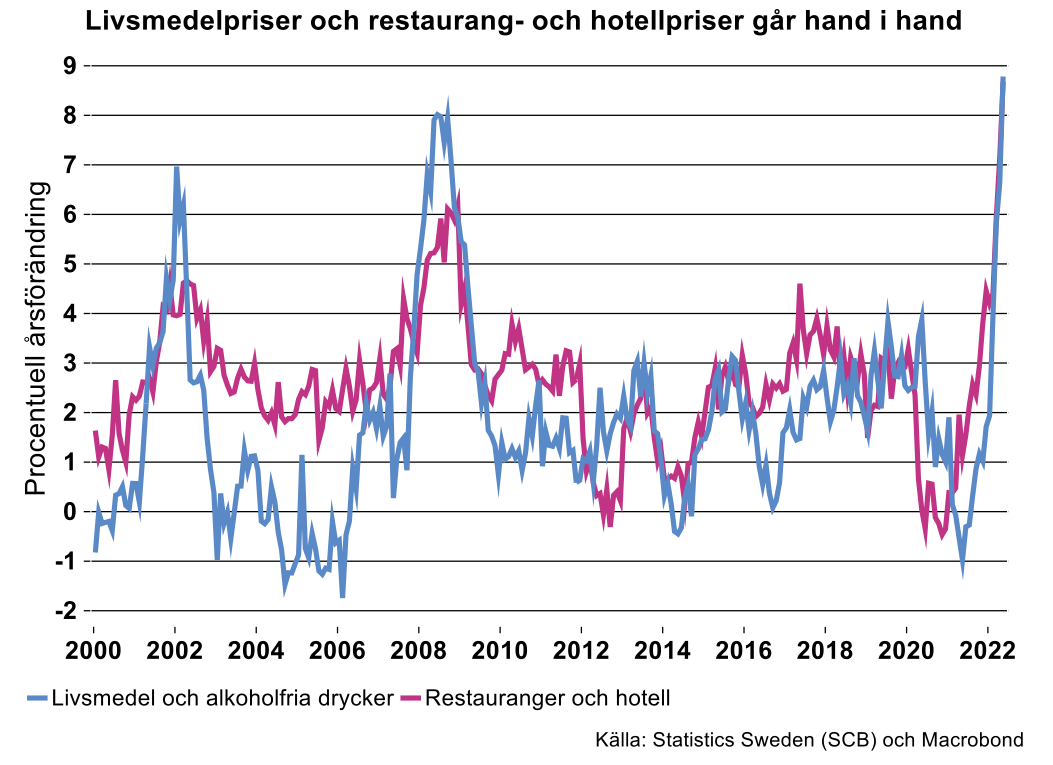

Även hotell och restaurangpriserna har stigit rejält under det senaste året och har även de stigit med nästan nio procent sedan maj förra året. Bidraget till inflationen uppgick till 0,5 procentenheter. En del av detta kan sannolikt hänföras till en normalisering av samhället efter restriktionerna kopplat till pandemin. Men sannolikt beror det mesta på de stigande livsmedelspriserna och energipriserna. I diagrammet syns också en starka korrelationen mellan dessa priser.

Centralbankerna gör sitt för sänkt inflationstrycket

Vad ska man då tro om framtiden? Vår bedömning är liksom i vår senaste konjunkturbedömning att inflationen framöver gradvis kommer att dämpas. En bidragande faktor till detta är att energipriserna inte väntas fortsätta att öka lika mycket och snabbt som under det senaste året. Då de direkta effekterna klingar av kommer även de indirekta effekterna efterhand dämpas. En annan viktig faktor är den dämpning av efterfrågan som blir allt tydligare. Dels har stigande priser en återhållande effekt på efterfrågan framöver, dels påverkas efterfrågan av kriget i Ukraina, Kinas noll-toleranspolitik mot Covid-19 samt i det svenska fallet vår egen cementkris.

Sist men inte minst! Centralbanker världen över signalerar tydligt att de inte tänker sitta overksamma längre. Under större delen av perioden med inflationsmålsregimer visade det sig att centralbankerna fick hantera helt andra problem än vad som sannolikt förväntades när målen infördes. Innan starten var inflationstrycket högt till följd bland annat av en inflations- och lönespiral. Inflationsmålsregimen syftade till att få bukt på detta och centralbankerna var beredda på att hantera tendenser till stigande kostnadstryck. I stället kom inflationen att tydligt hamna under de utsatta målen på vanligtvis två procent. Mellan 1995 och 2019 har inflationen i snitt legat på 1,2 procent i Sverige. Penningpolitiken kunde alltså inte göra mycket åt saken, den undre gränsen för styrräntan begränsade handlingsutrymmet.

Att misslyckas åt andra hållet, det vill säga att låta inflationen varaktigt hamnar över målet, när räntan i princip kan höjas hur mycket som helst vore att köra hela inflationsmålsregimen i sank. Det är tydligt att centralbankerna agerar och kommer att agera för att hålla tillbaka inflationstrycket och motverka att det även uppkommer en inflations- och lönespiral som endast leder till högre kostnadstryck, sänkta reallöner och ökad arbetslöshet. Inflationsförväntningarna på lite längre sikt är också hyfsat väl förankrade kring inflationsmålet enligt den senaste undersökningen av Prospera.

Det återstår sedan att se om inflationen landar på målet eller klart under målet som fallet varit under senare år när alla utbudschocker till slut har klingar av och efterfrågan är tydligt tillbakapressad av bland annat högre räntor. Om centralbankerna är allt för fokuserade på inflationsbekämpning finns en risk att vi får ytterligare sättningar på de finansiella marknaderna, svag hushållskonsumtion bland högt skuldsatta hushåll och problem exempelvis på den kommersiella fastighetsmarknaden. Då blir det en rejäl tillbakagång i ekonomin. Centralbanker är dock väl medvetna om de finansiella stabilitetsrisker som finns, så det är inte det mest sannolika scenariot men en uppenbar nedåtrisk.