- Ekonomisk analys

- 22 dec. 2022

- Sakområde:

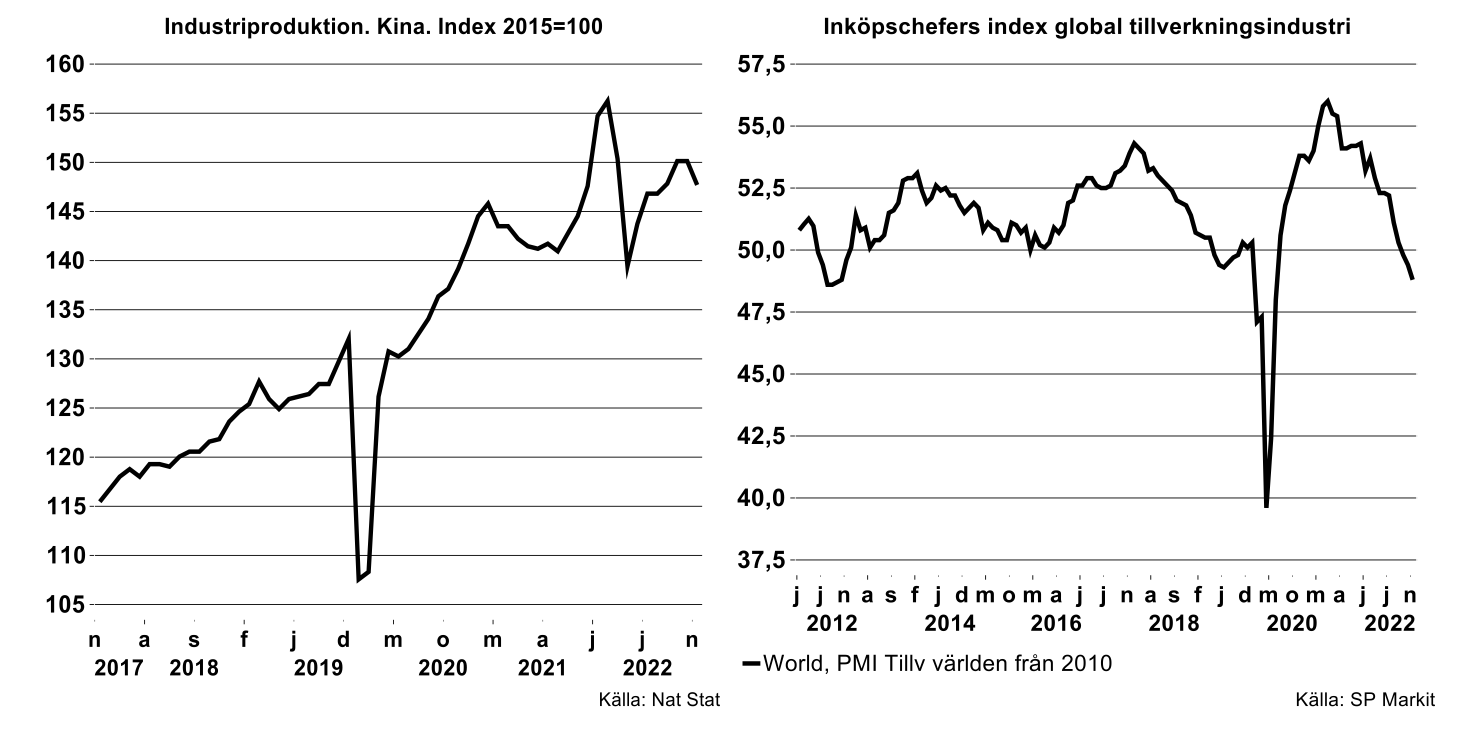

År 2021 innebar en ekonomisk återhämtning efter corona år 2020. Men när vi gick in i år 2022 hade momentum börjat avta. I januari i år hamnade exempelvis inköpschefernas index på global basis på index 53,2 vilket var en dämpning från index 54,3 månaden innan och klart lägre än index 56,0 från maj 2021. Dessvärre fortsatte index att minska månad för månad under resten av 2022 för att hamna i den så kallade kontraktionszonen med index 48,8 i november i år. Även global BNP-tillväxt var medioker under första halvåret och visade bland annat nolltillväxt mellan första och andra kvartalet. USA, världens största ekonomi, hade en besvärlig ekonomisk tillväxt under hela första halvåret där BNP minskade såväl första som andra kvartalet i begränsad omfattning. Under tredje kvartalet tilltog tillväxten.

Kina fick fördjupad coronaångest under andra kvartalet i år och stora delar av ekonomin stängde. Industriproduktionen minskade kraftigt under våren. Fraktfartygen låg och guppade utanför Shanghai eller annorstädes. BNP-tillväxten i Kina minskade mellan första och andra kvartalet för att öka något mellan andra och tredje kvartalet. Industriproduktionen i Kina återhämtade sig efter dippen under våren, men föll tillbaka under oktober och november bland annat som följd av nedstängningar. Coronaeländet i Kina innebär att utvecklingen blir allt annat än positivt ett bra tag framöver.

Make the world a better place

Ryssland som inte vill ägna sig åt att ”make the world a better place” startade krigshandlingar i slutet av februari med oerhört mänskligt lidande. Isolerat till ekonomiska konsekvenser fick vi bland annat se prischocker på många råvaror som i någon mån skulle bli tillfälliga. Få eller inga affärer slöts till dessa prisnivåer och världsmarknadspriserna på många råvaror och metaller har fallit rätt så rejält fram till mitten av december om än med uppgång den senaste månaden.

Glädjande var att exporten från EU, USA och Japan till Ryssland i det närmaste kollapsade i våras och har legat kvar på rekordlåg nivå. Likaså ströps också stora delar av importen från Ryssland till EU och USA och i någon mån till Japan.

Kina och Indien stöttar Ryssland

Kina håller i det närmaste Rysslands export under armarna, likaså Indien. Kinas import från Ryssland ser ut att öka med 45 procent i år till 115 Mdr USD att jämföra med Kinas import från EU på 105 Mdr år 2021. Exkluderar vi export från Ryssland till Kina av olja och petroleum, som utgör merparten, är det ändå 15 procent upp i år. I år blir som sagt EU:s export till Ryssland knappt mätbar samtidigt som export från USA till Ryssland ser ut att minska med 70 procent. Indiens import från Ryssland, visserligen inflaterat av oljepriset, har fullkomligen exploderat i år.

Minns ni Riksbankens ”höja räntan 2024”?

Inflationstakten i Sverige började tillta redan under andra halvåret 2021. I januari i år nådde underliggande inflationstakt (KPIF) inklusive energi 3,9 procent, exklusive energi 2,6 procent.

I Riksbankens penningpolitiska möte den 10 februari i år noterades att:

”energipriserna har ökat snabbt och inflationen är hög. Men Riksbanken bedömer att den faller tillbaka under 2022. Prognosen är att reporäntan höjs under andra halvåret 2024”.

Så blev inte fallet.

I mitten av mars lyfte amerikanska centralbanken sin ”reporänta”. Sverige väntade till början av maj. ECB höjde innan europasemestern startade eller i slutet av juli.

Centralbankerna behöver vinna inflationskriget

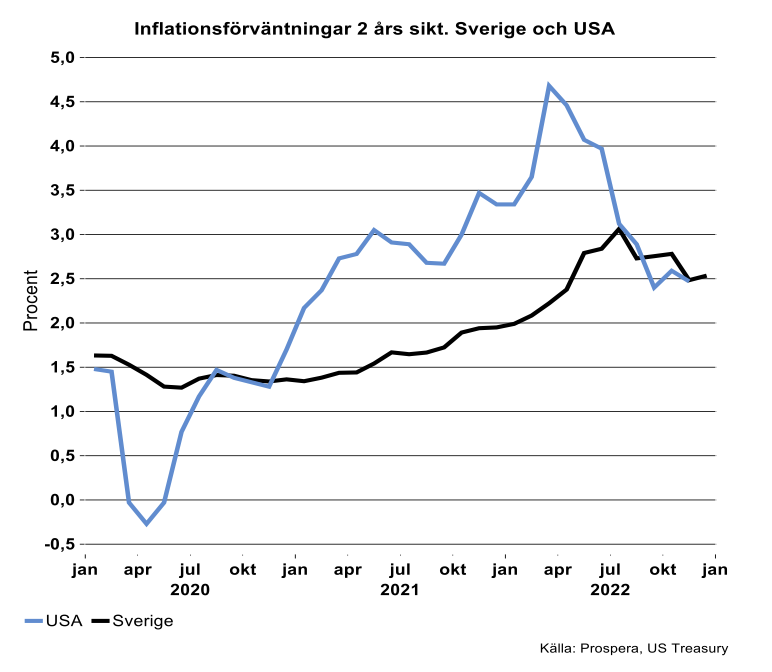

Hur vi än mäter inflationsförväntningar, genom skillnad i avkastning mellan nominella och reala finansiella tillgångar eller genom ”enkäter”, har de tenderat att avta på senare tid. I diagrammet nedan återfinns förväntningar på två års sikt för USA och Sverige. Förväntningarna har reagerat på att centralbankerna tagit i ordentligt men förväntningarna har ännu inte hamnat på eller under inflationsmålen. Förväntningar på ett års sikt eller ändå upp till fem år visar naturligtvis ett annat förlopp än förväntningar på två år. De beror också på vem som tillfrågas i enkäter. Exempelvis har inköpschefer i industrin högre inflationsförväntningar än andra aktörer för närvarande.

Hursomhelst behöver centralbankerna vinna inflationskriget. Att gå tillbaka till 1970-1980 talets inflationskaos vore förödande.

Degenererad energipolitik

Elnotan för Teknikföretag i Sverige som ligger på rörliga kontrakt fördubblas i genomsnitt i år. Riksgenomsnittet för rörligt elpris i område 1-4 viktat efter teknikindustrins regionala förädlingsvärde var 0,225 kr år 2020, 0,68 kr år 2021 och med några dagar kvar i december bedöms genomsnittspriset bli 1,35 kr per Kwh i år för teknikindustri i Sverige. Förbrukningen ser ut att bli oförändrad i år jämfört med förra året eller 5 000 GWh. Det enda positiva med cirka dubbelt upp i år är att ökningstakten klingat av jämfört med 2021. Alla teknikföretag ligger inte på rörliga elavtal så detta är naturligtvis en av många kalkyler. Hursomhelst är elpriserna i Sverige, utöver diverse gasproblem, ett resultat av en inhemsk degenererad energipolitik som pågått under decennier.

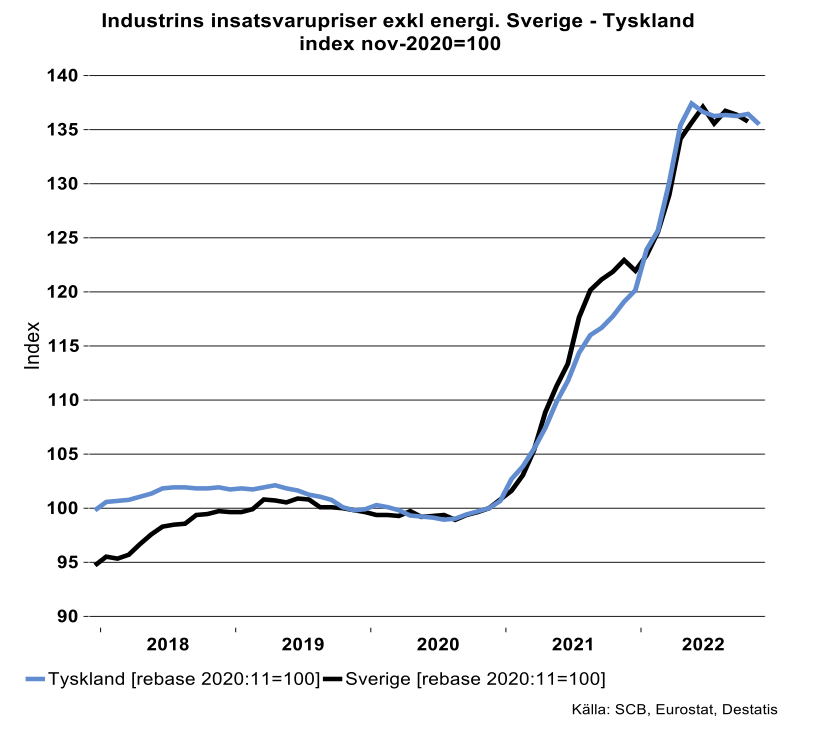

Insatsvarupriser upp 19 procent i Sverige i år

Data över industrins insatspriser enligt officiell statistik har börjat minska något som följd av det prisförlopp vi sett på många råvarumarknader under 2022. En del metallpriser och även priset på järnmalm har dock ökat något den senaste månaden. Det finns en del förklaringar till detta. I någon mån har alltså inflationsförväntningar avtagit. Därmed har tidigare förväntningar att räntorna ska upp rejält förbytts till lite lägre nivåer och med den följden att en lågkonjunktur inte kanske blir så eländig som många räknade med tidigare. Kina har därutöver flaggat för diverse stimulanser till en haltande byggsektor samt signaler om expansiv finanspolitik. Då Kina slukar merparten av råvaror i världen har detta fått en positiv reaktion på globala råvarupriser.

Under hösten i år har prisökningstakten för industrins insatsvaror legat på omkring 17 procent och har därmed växlat ner jämfört med läget under andra kvartalet i år. I genomsnitt ökar industrins insatsvarupriser i Sverige i år med omkring 19 procent och i stort sett lika mycket för exempelvis Tyskland, räknat i Euro. Sveriges växelkurs lämnar övrigt att önska.

Låg sannolikhet att prisuppgången håller i sig

Både i Sverige och för Euroområdet har industrin insatsvarupriser ökat med 35 procent sedan november år 2020 eller ungefär en period av två år. Vad är sannolikheten att prisnivån för insatsvaror ökar med ytterligare 35 procent de kommande två åren?

Industriekonomerna menar att sannolikheten är nära noll. I stället räknar vi med ytterligare minskade priser, precis det vi erfarenhetsmässigt bevittnat tidigare när ekonomisk tillväxt avtar eller till och med minskar. Redan under våren 2023 går prisindex för insatsvaror mot den indexnivå eller lägre som vi noterade våren i år.

Vad är det för insatsvaror som hittills minskat i pris? Dataserien byggs upp av en mängd olika branscher och metoden är EU-harmoniserad. Trävaror är en produkt, stål och metaller är andra som minskat i pris. Med fallande priser på stål och metaller noteras också lägre prisnivå för nästa förädlingsled eller metallvaruindustrin. Det i sin tur dämpar eller minskar prisnivån i de branscher som är intensiva användare av metallvaror som maskin-eller fordonsindustrin. Där vi ännu inte sett någon lägre prisnivå är bland annat för papper, pappersvaror samt petroleumbaserade produkter. Men var inte oroliga, det kommer.

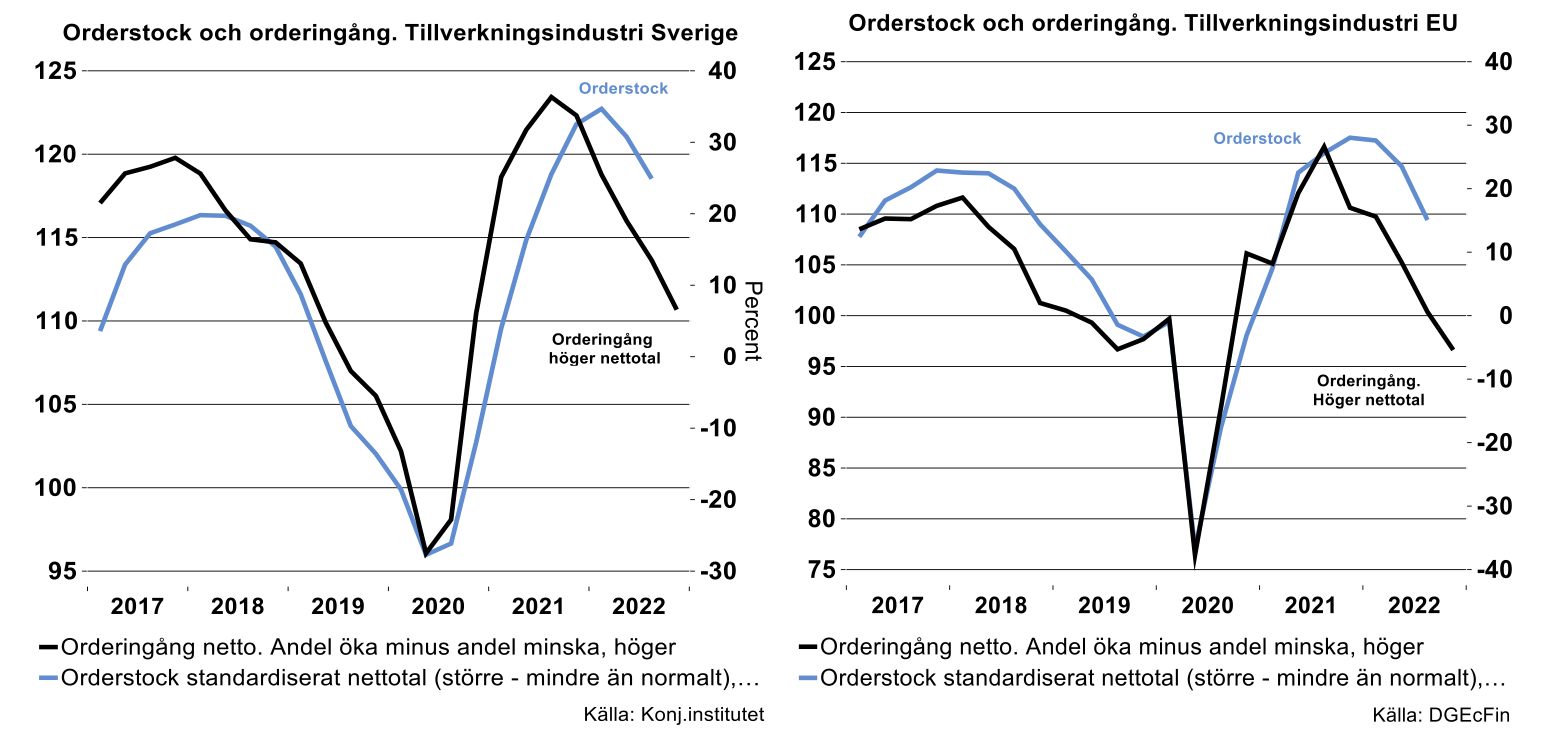

Orderstocken krymper

Förutom så kallade konjunkturdata i form av inköpschefers index kan vi notera både i Teknikföretagens egna underökningar, EU-barometern eller data från Konjunkturinstitutet att industrins så kallade konfidensindikator låg på en rekordnivå vid inledningen av 2022 för att därefter ha rört sig utför månad för månad och närmat sig vad företagen betraktar som normalt.

Bakom sviktande konfidensindikator för industrin ligger främst krympande orderstockar som i sin tur beror på allt sämre orderingång. Orderingång som den mäts i diverse ”barometrar” är kvalitativ.

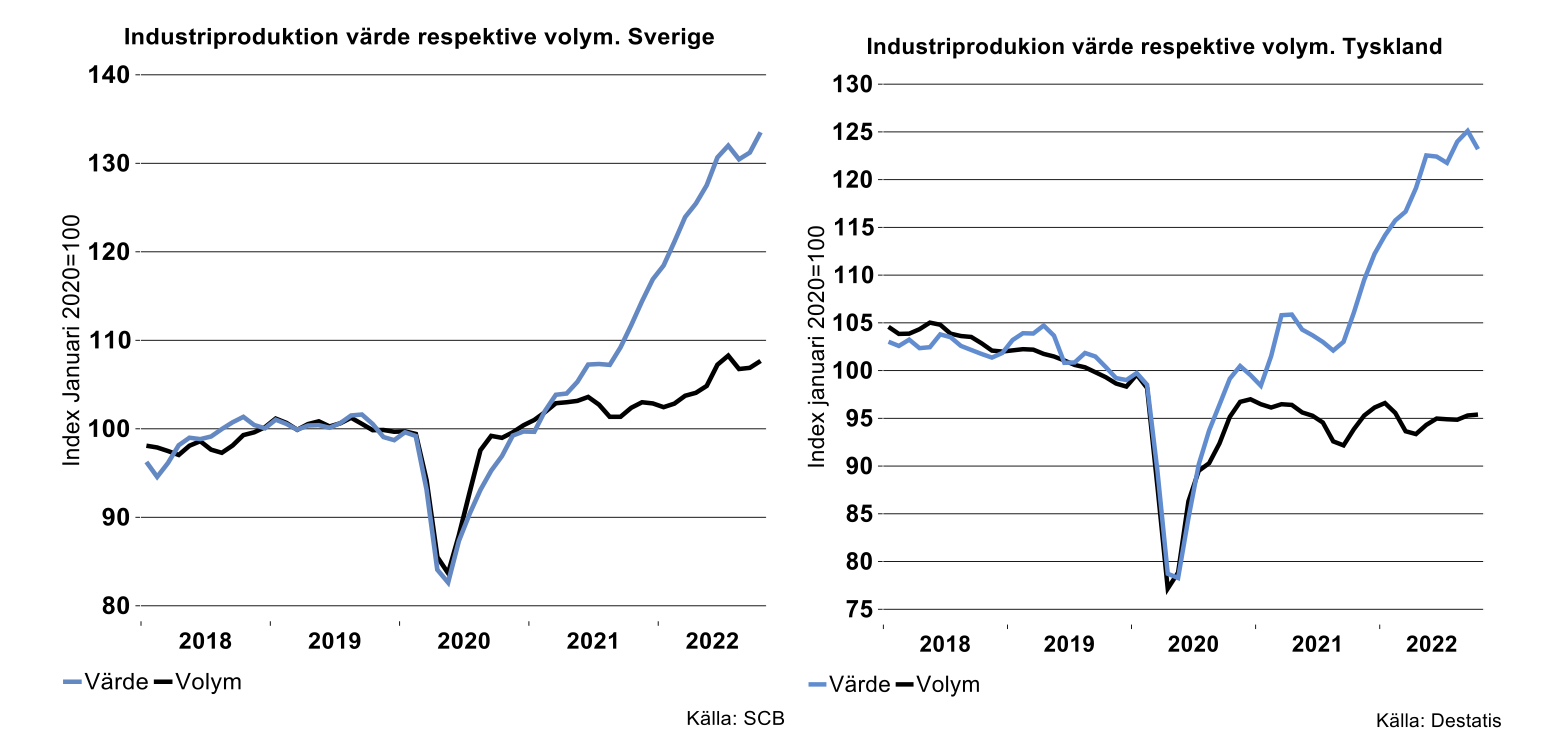

Orderingång som mäts i inflationsrensade kronor, ören, euro eller cent visar ett likartat förlopp i Sverige och i exempelvis Tyskland. Orderingången för tillverkningsindustrin i volym med index 2015=100 låg på 113,0 i Tyskland i januari i år men har ramlat ner till index 103,4. Motsvarande siffror för Sverige är 117,3 i januari och 109,9. För närvarande lever tillverkningsindustrin på orderstockar som är högre än normalt men avtagande och som inte fylls på i nämnvärd omfattning.

Samtidigt är företagen förblindade av att cashen rullar in då produktionsvärdet ökar mer än produktionsvolymerna genom ökade försäljningspriser. Men pengar in betyder också pengar ut och vinstmarginaler har kommit i kläm.

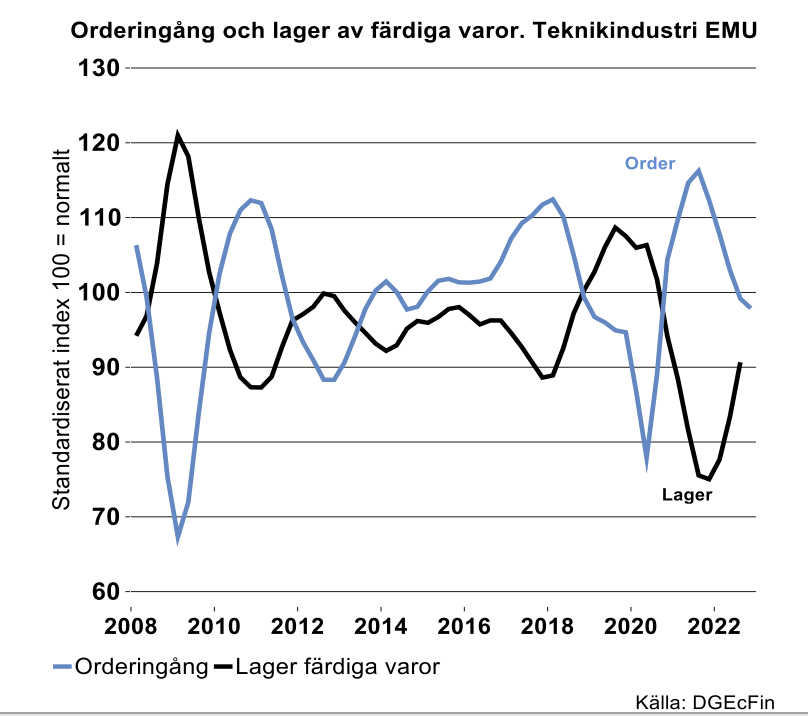

Lager av färdiga varor fortsätter växa 2023

Lager av färdiga varor är alltid intressant att kasta en blick på. Utvecklingen av dessa lager följer den allmänna konjunkturutvecklingen för industrin. Trots decennier av just-in time existerar de fortfarande, om än inte i samma omfattning som tidigare. Förändring av lager av färdiga varor innehåller ett visst mått av överraskning då företag inte med säkerhet kan bedöma variationer i efterfrågan. Lager kan också byggas upp för att hålla tighta leveranstider samtidigt som lageruppbyggnad inte är gratis.

I data noteras en ökning i lager av färdiga varor när orderingången börjar minska samtidigt som en reducering sker när orderingången börja öka. I år har vi sett en avmattning i orderingången samtidigt som lagercykeln vänt uppåt efter den reducering som följde efter corona 2020 fram till årsskiftet 2021/2022. I tidigare skeenden noteras också en lageruppbyggnad när högkonjunkturen år 2018 började gå mot sitt slut. Med data som inte presenteras nedan noteras likartade förlopp ända tillbaka till år 1990. En del av den produktionstillväxt som vi sett för industrin, inte bara i Euroområdet utan också i Sverige och USA i år, har varit lagerbetingad. Vi räknar med en fortsatt lageruppbyggnad under 2023.

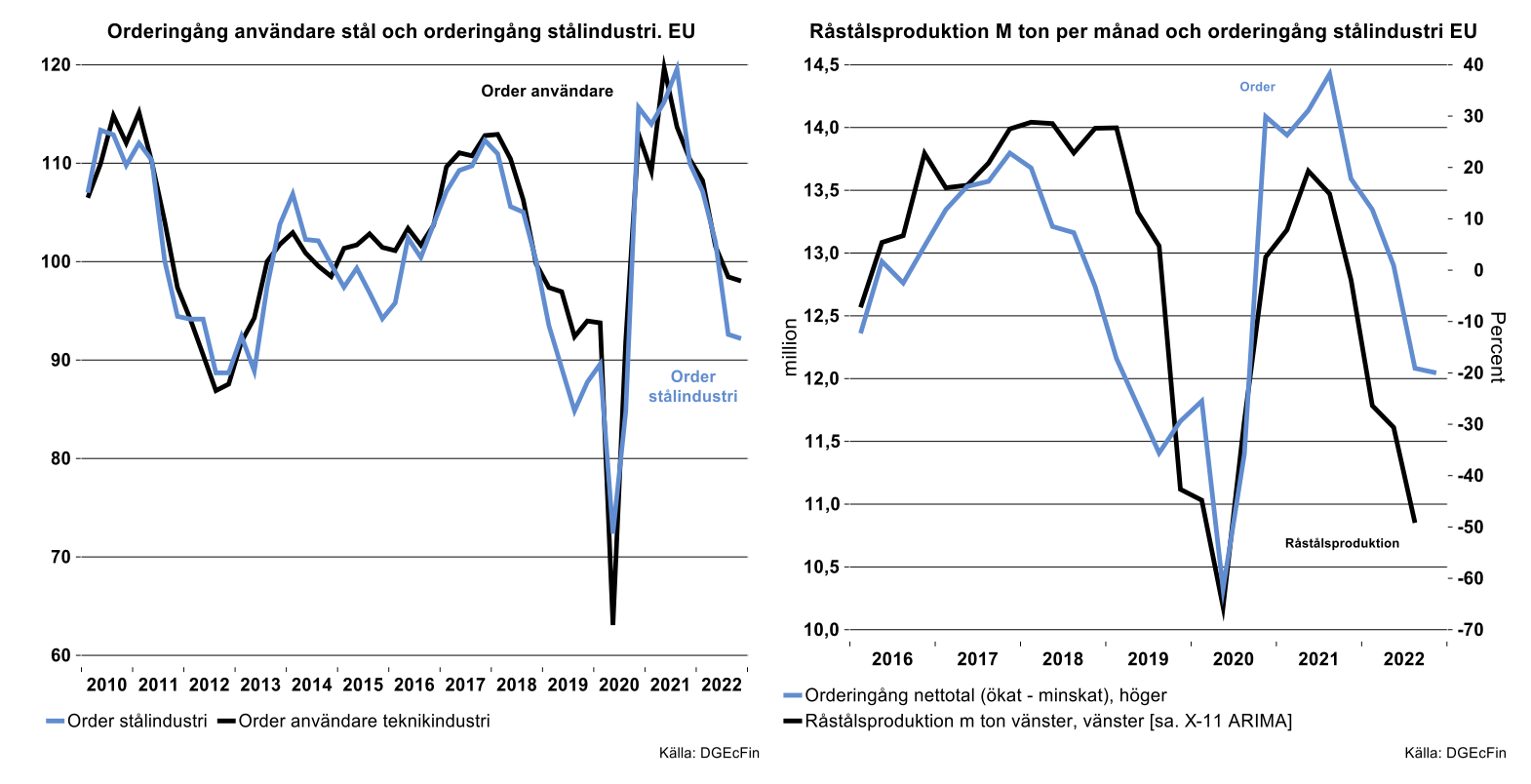

Bäddat för svag stålefterfrågan 2023

Råstålsproduktionen inom EU har minskat relativt mycket, en process som pågått i ungefär ett år. Detta är naturligtvis oroande. Även om globala priser på met coke och på järnmalm minskat sedan i våras, men med en ökning för den senare den senaste månaden, är dock elpriset på hög nivå. Detta bidrar i någon mån till att den prisnedgång vi sett på en del stålsorter inte minskat dramatiskt.

Som vanligt är stålmarknaden inom EU därutöver en icke fullt fungerande marknad med få inhemska aktörer som också gör det mesta för att hålla tredjelandsimporten på låg nivå. Bakom den minskade stålproduktionen inom EU ligger inte heller bara försök för stålproducenterna att hålla prisnivån uppe, utan också en avtagande orderingång för användare, eller teknikindustri som slukar cirka 70 procent av EU:s ståltillgång.

Ser vi till data över orderingången för stålanvändare i teknikindustri och orderingången för stålindustrin går utvecklingen hand i hand. Orderingången för teknikindustri har försämrats under loppet av 2022 vilket i sin tur slagit igenom på stålindustrins order och produktion. Importen har därutöver hållits tillbaka även om data släpar.

Hade teknikindustrin varit full av optimism inför nästa år hade vi definitivt inte sett det förlopp och samspel mellan stålanvändare och stålindustri i EU vad gäller order och produktion under 2022. Det är bäddat för ett svagt 2023.