- Ekonomisk analys

- 15 sep. 2022

- Sakområde:

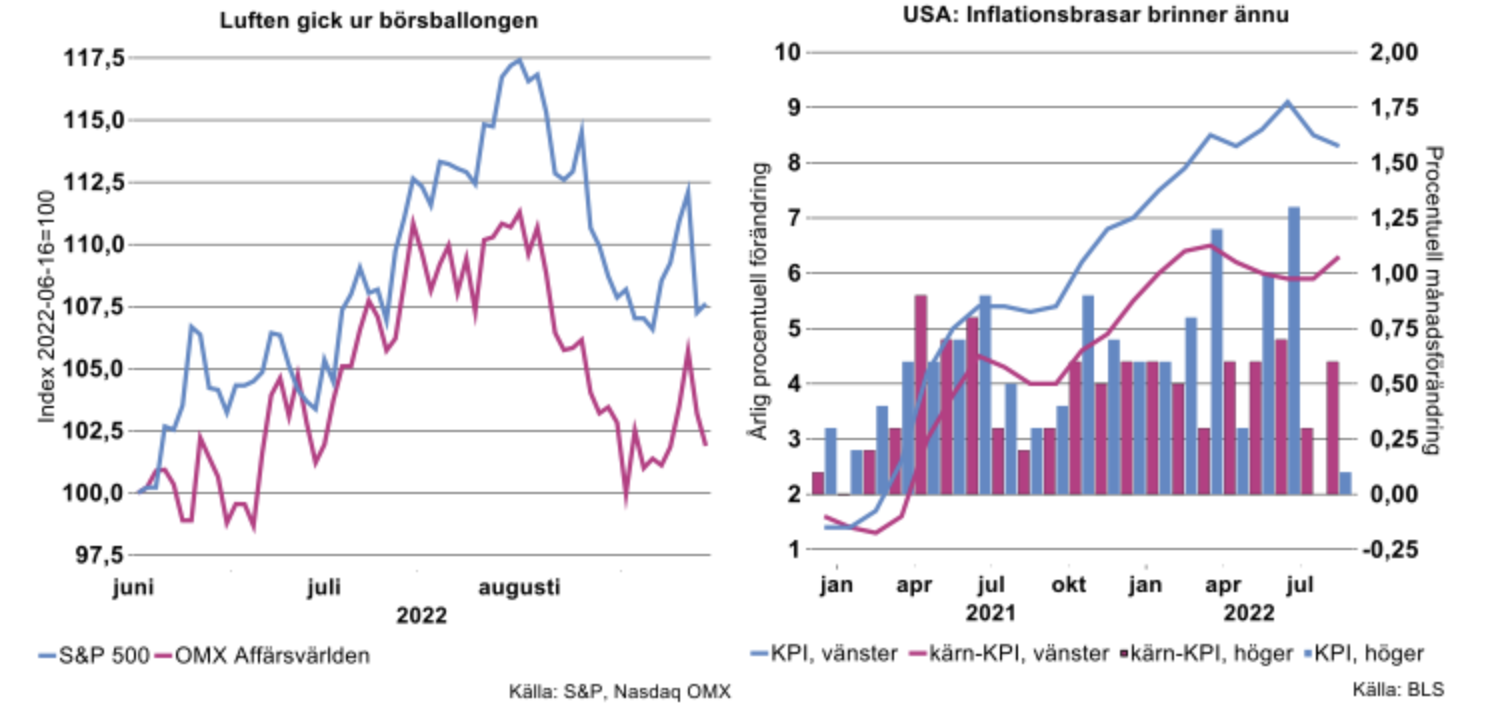

Motsvarande rörelse i den svenska börsen blev något mindre, upp drygt tio procent i termer av svenska kronor och drygt 12 procent i termer av USD (se bilden nedan till vänster). Ett viktigt skäl till börsyran var att många investerare tyckte sig se tecken på att USA:s inflationsbrasa höll på att falna. Därmed skulle också Federal Reserve så småningom kunna släppa lite på bromspedalen vilket i sin tur skulle minska risken för en USA-recession.

Huvudorsaken till den gryende optimismen i somras var att globala energipriser börjat plana ut vilket borde båda för lägre inflation framöver. USA:s KPI-inflation hade mycket riktigt planat ut under våren men KPI tog ett nytt språng i juni. Dessutom visade den så kallade kärninflationen, KPI rensat för energi- & livsmedelspriser, inga tecken på att vika ner. I ljuset av nya inflationsdata och med insikten om att Fed har en lång resa kvar, vände därför börserna ner ordentligt under slutet av augusti-början av september; hela eller delar av sommarens börsuppgång utraderades.

Att världens börser skulle reagera negativt på tisdagens KPI-data för augusti kom därför knappast som en överraskning även om magnituden kanske var oväntat kraftig: i USA föll S&P 500 med drygt fyra procent under tisdagen medan fallet på svenska börsen blev knappt fyra procent. Visserligen steg USA:s KPI endast 0,1 procent över månaden och inflationstakten modererades något på grund av lägre energipriser men kärninflationen hoppade upp hela 0,6 procent. Tolkningen i marknaden var att Fed kommer att behöva ta till storsläggan för att få ner den underliggande inflationen även om eventuellt fortsatt fallande energipriser skulle trycka ner inflationen framöver.

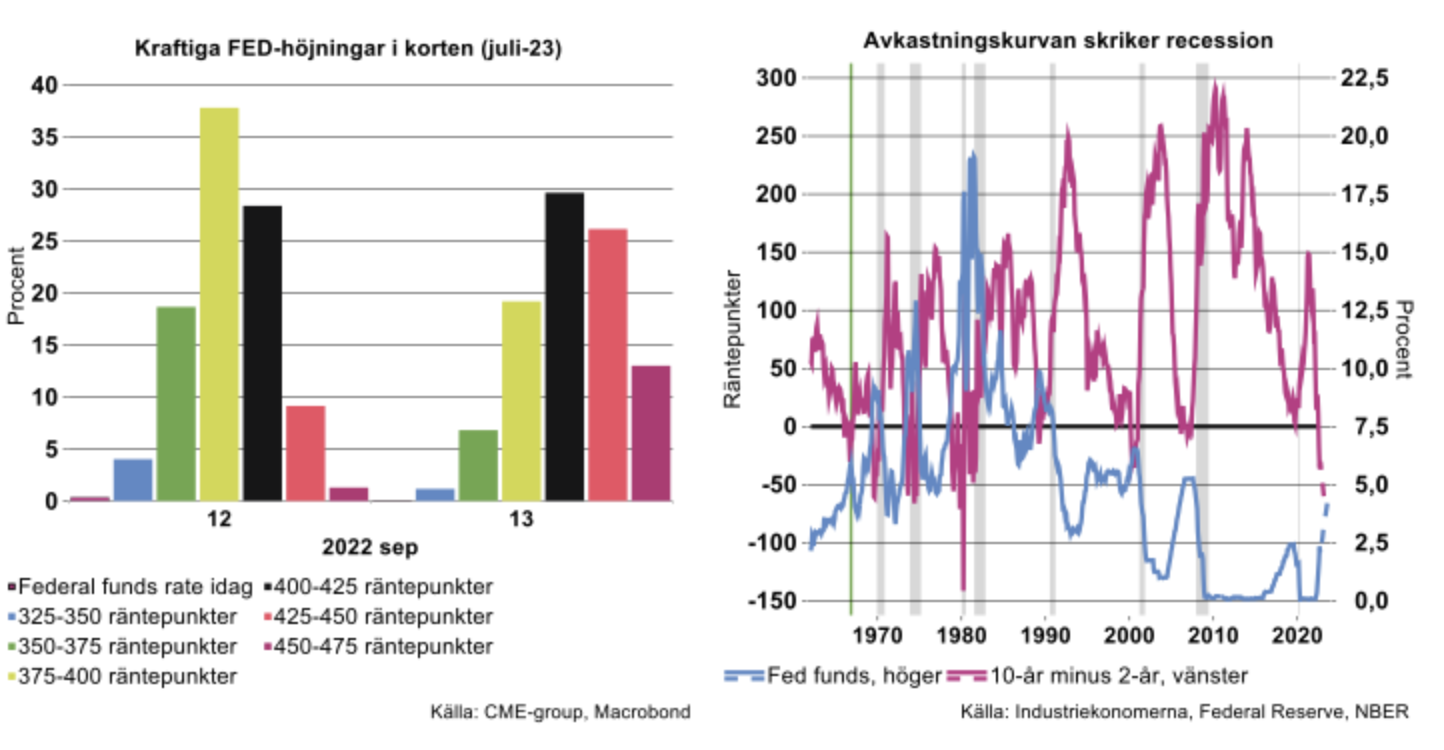

Summan av kardemumman blev att förväntningarna på Fed-höjningar steg ordentligt, marknadens förväntningar på styrräntan i juli 2023 ökade från 3,75 procent i tisdags till 4 procent i onsdags (se bilden nedan till vänster).

Som en konsekvens av marknadens omvärdering av kommande Fed-politik blev lutningen på avkastningskurvan i USA:s räntemarknad ännu mer negativ. I skrivande stund är räntan på en obligation med tio års löptid cirka 40 räntepunkter lägre än motsvarande på en 2-årsobligation. Industriekonomerna har vid flertalet tillfällen uppmärksammat att en negativ lutning på avkastningskurvan – en ”invertering” – vid varje tillfälle sedan början av 1960-talet förebådat en USA-recession (se bilden ovan till höger). Det finns inga uppenbara skäl till att anta att this time is different. Skulle Fed fortsätta att höja styrräntan i linje med dagens marknadsförväntningar, pekar det historiska mönstret mot ytterligare kraftig invertering. Mot den bakgrunden förefaller det osannolikt att USA ska kunna undvika en rejäl recession det kommande året.