- Ekonomisk analys

- 18 nov. 2022

- Sakområde:

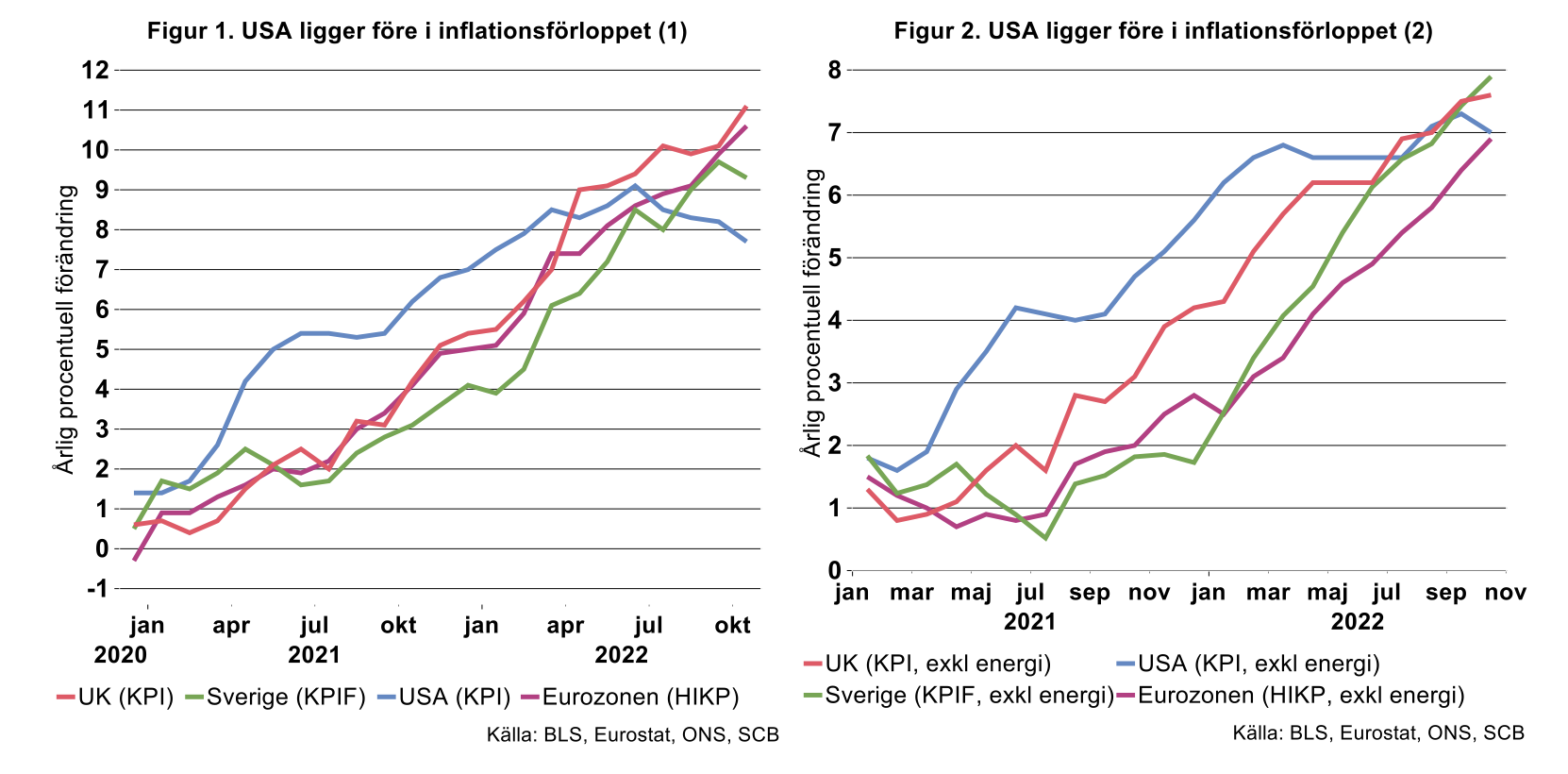

Inflationen i USA tog fart redan i början av 2021, medan det dröjde till förra sensommaren/hösten i Eurozonen och Sverige – Storbritannien hamnar någonstans mittemellan (se figur 1).

I Europa och Sverige spelades huvudrollen initialt av skenande insatsvarupriser, inledningsvis i kölvattnet av de omfattande flaskhalsarna efter pandemin och på sistone efter att Ryssland inledde anfallskriget mot Ukraina. Med fördröjning har sedan kostnadschocken spridit sig till andra priser.

I USA verkar inflationsuppgången däremot i första hand varit driven av inhemska faktorer – KPI och kärn-KPI accelererade samtidigt med start i början av 2021 (se figur 2). Det blir allt tydligare att USA nu har passerat inflationstoppen. Så är sannolikt inte fallet i Eurozonen och Sverige även om fallande elpriser gav en tillfällig svensk respit (se mer om svensk inflation i annan artikel i veckans nyhetsbrev).

Även i termer av underliggande inflation finns det nu tecken på att USA vänder ner inom kort; även om man inte ska dra alltför stora växlar på en enskild månadsnotering överraskade ändå kärn-inflationen på nedsidan i oktober och har varit mer eller mindre konstant sedan i mars. I Eurozonen och Sverige fortsatte istället inflationen rensad från energikomponenten att stiga i oktober. Med tanke på kvarvarande baseffekter talar mycket för att det dröjer in i 2023 innan kärninflationen börjar vika även på vår sida av Atlanten.

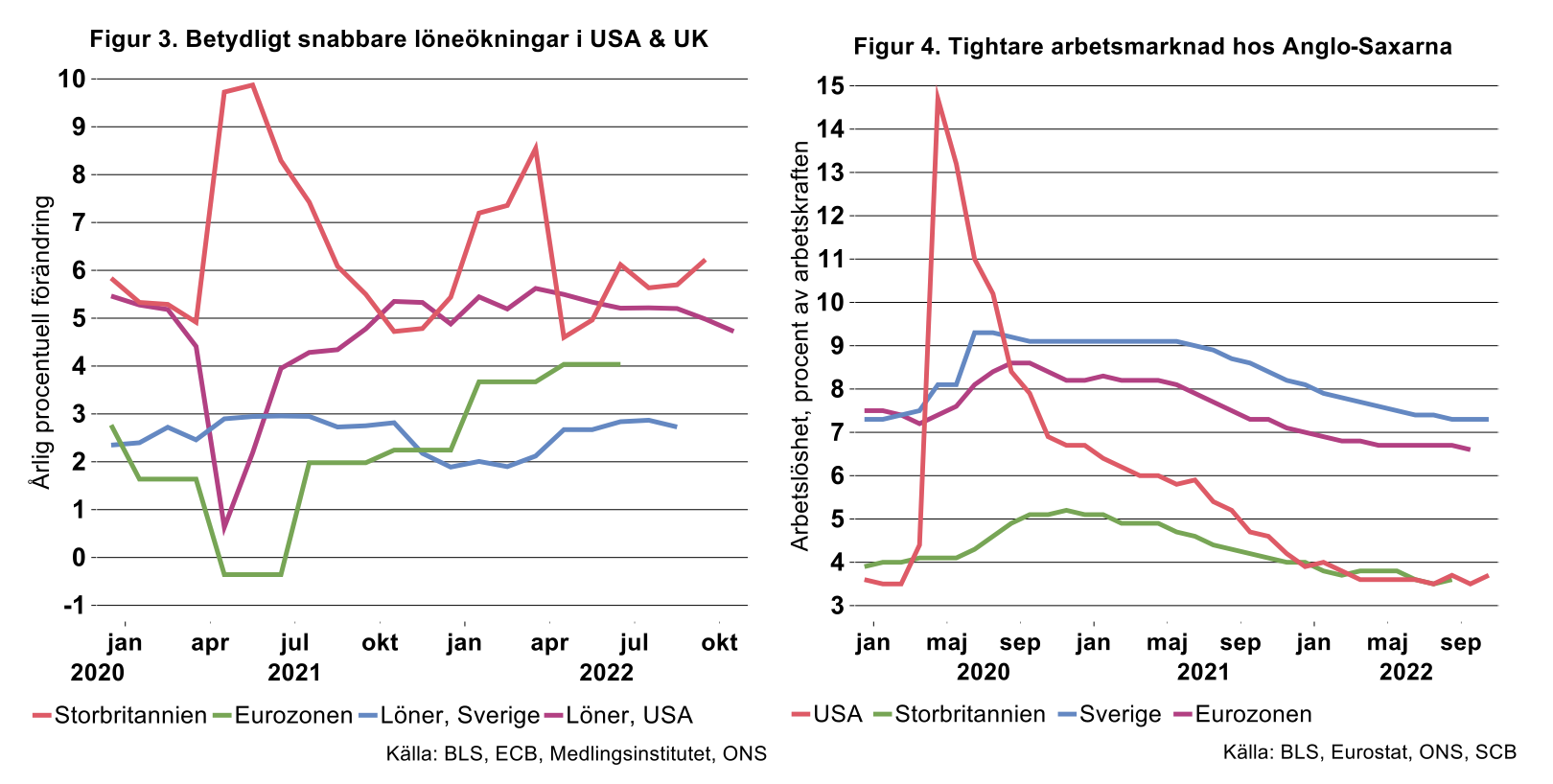

Ett ytterligare indicium är att lönerna sedan länge tagit rejäl fart i USA, till skillnad från exempelvis i Sverige (se figur 3). Ett annat tecken på att i synnerhet USA:s arbetsmarknad är het, är att arbetslösheten fallit dramatiskt till mycket låga nivåer sedan toppen under pandemin. Värt att notera är dock att löneökningarna i USA har kulminerat och börjat avta, ett tecken på att Federal Reserves åtstramning börjar bita ordentligt. Även i Eurozonen och Sverige har arbetsmarknadens stärkts men inte alls med samma kraft som i USA (se figur 4).

Centralbankerna: pedal to the metal

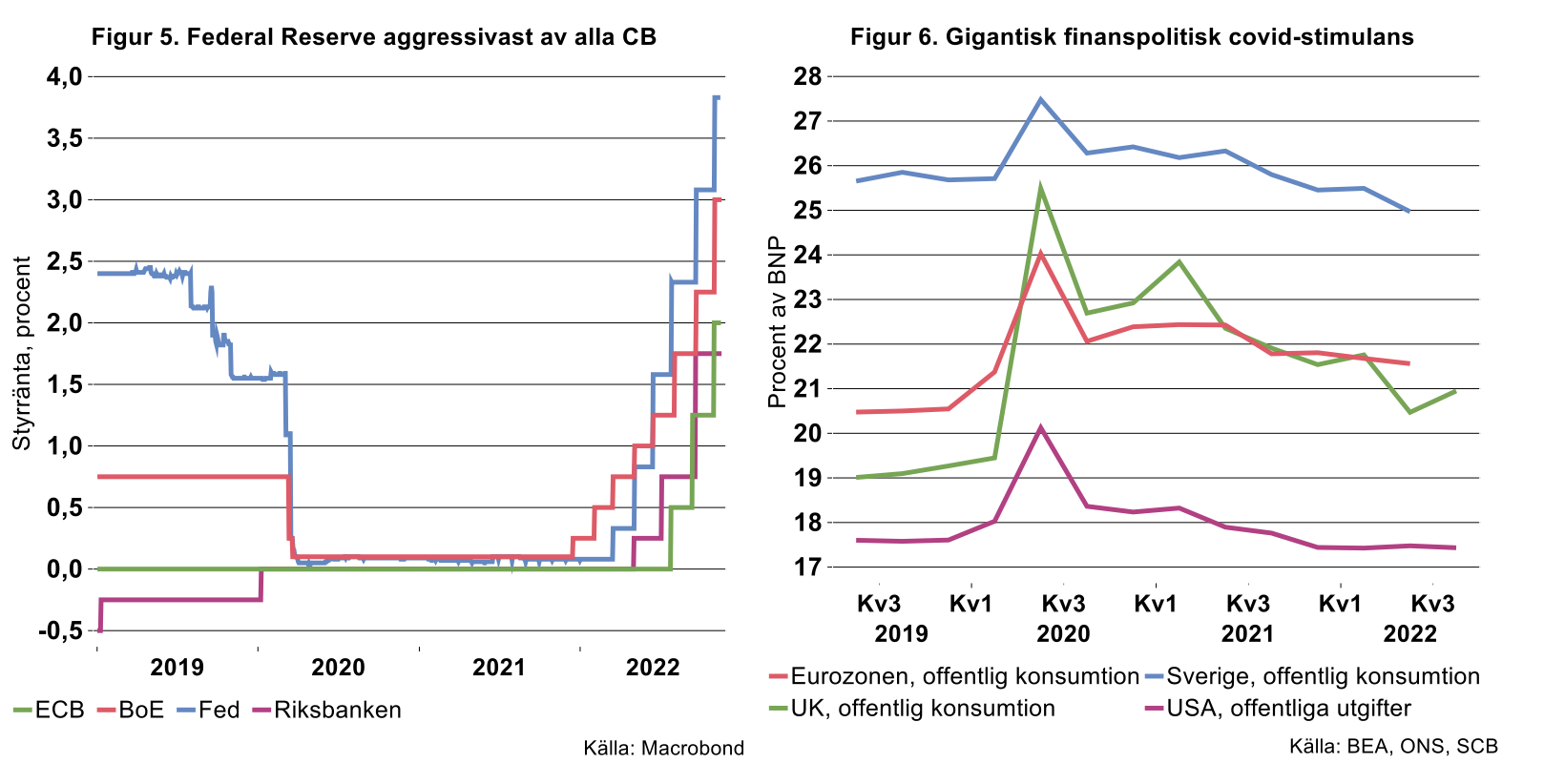

Till skillnad från i Eurozonen och Sverige var boven i USA-dramat således inte en extern utbudschock. Istället var det de gigantiska stimulanserna under pandemin som pumpade ekonomin full med högoktanigt bränsle. Här talar vi såväl om insatser från Federal Reserve, i form av penningpolitisk stimulans, som om de enorma krispaket som regeringarna Trump och Biden sjösatte.

Fed och BoE hade en viss fallhöjd när pandemin drabbade eftersom styrräntorna hade höjts tidigare och de kunde därför sänka snabbt till noll. ECB och Riksbanken å andra sidan, lät sina styrräntor ligga kvar på noll. Värt att notera är att Riksbanken så sent som i december 2019, avslutat den 5-åriga perioden med negativa styrränta (se figur 5).

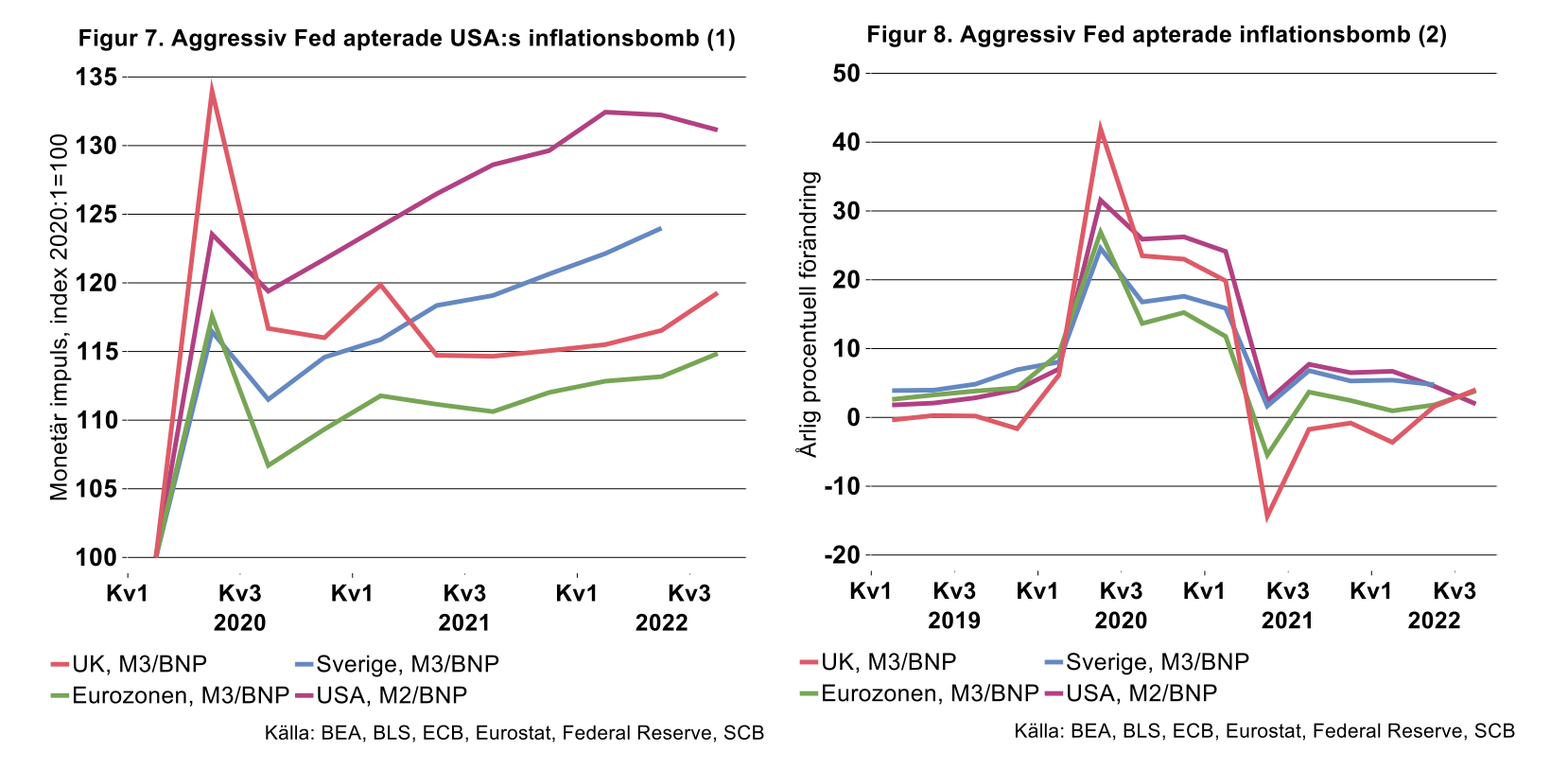

Förutom ränteinstrumentet använde sig centralbankerna dessutom av kvantitativa lättnader - köp av diverse finansiella instrument - för att simulera ekonomin. Ett bredare sätt att utvärdera penningpolitiken som tar hänsyn till de samlade åtgärderna, är att studera den monetära impulsen. Industriekonomerna har tidigare använt relationen mellan monetära aggregat och BNP som mått på expansiviteten. Som framgår av bilderna nedan innebar centralbankernas akutåtgärder kraftiga monetära stimulanser i samband med pandemin, där utvecklingen i Storbritannien och USA sticker ut.[1]

Kenyes återupprättad…

Även i termer av finanspolitisk stimulans sticker Storbritannien och USA ut. Figur 6 visar att offentliga utgifter som andel av BNP ökade kraftigt i alla ekonomier i samband med pandemin, delvis som en konsekvens av ökade nominella utgifter och fallande BNP. Dessutom tenderar så kallade automatiska stabilisatorer att leda till en ökande offentlig andel: arbetslöshetsstöd och andra offentliga utgifter tenderar att öka med automatik när konjunkturen viker.

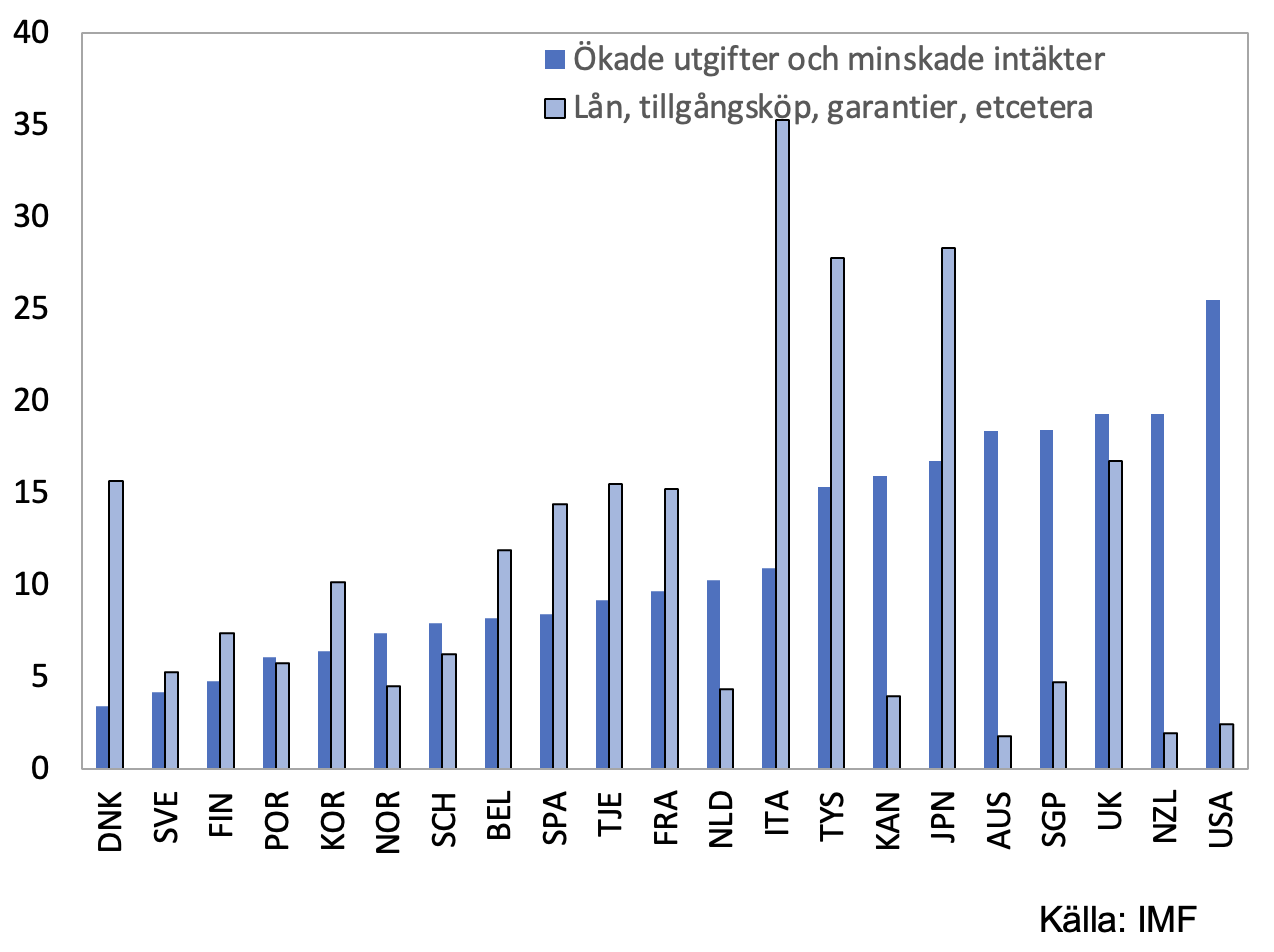

Figur 9 visar de diskretionära finanspolitiska stimulanserna, det vill säga paket av offentliga åtgärder direkt syftande till att mildra de ekonomiska effekterna av pandemin. Visserligen var den samlade finanspolitiska stimulansen som andel av BNP mycket kraftfull i länder som Italien och Tyskland och Japan.[2] Till skillnad ifrån exempelvis Storbritannien, och i synnerhet i USA, handlade det dock i dessa fall till stor del om diverse tillgångsköp, garantier, etcetera. I de Anglo-Saxiska länderna rörde det sig istället i huvudsak om direkta utgiftsökningar/intäktsminskningar för staten; direkta stimulanser till hushållen med andra ord.

Figur 9. Diskretionär finanspolitisk respons på pandemin

Procent av BNP

Värt att notera är för övrigt att de svenska stimulanserna var bland de minsta i jämförbara länder. Överhuvudtaget sticker de nordiska länderna ut i sammanhanget.

Överhettning i USA, kostnadschocker i Eurozonen och Sverige

Sammanfattningsvis verkar det klart att inflationsprocesserna i USA och Europa skiljer sig åt även om det finns lite av samma ingredienser i båda fallen: USA lider i stor utsträckning av en klassisk överhettning medan Eurozonen och Sverige i första hand har drabbats av negativa utbudschocker. Storbritannien är ett mellanting.

[1] I termer av figur 7 innebar exempelvis det 34-procentiga hoppet i impulsen i Storbritannien under första halvåret 2020, att penningmängden ökade 34 procent mer än BNP under den perioden.

[2] I bilden nedan summeras de covid-relaterade finanspolitiska stimulanserna i september 2021.