- Ekonomisk analys

- 26 aug. 2022

- Sakområde:

En annan viktig aspekt att ta hänsyn till är vilken period som avses, handlar det om utvecklingen senaste veckan eller de senaste tio åren? Och helt centralt - vad det är som driver växelkursrörelsen? Slutligen är det viktigt att veta hur stort importinnehållet är i produktionen.

Typiskt ekonomer kanske du nu tänker – kan aldrig bara ge ett rakt svar. Men tyvärr (eller tack och lov) är det så att vissa frågor är lite mer komplexa än andra.

Vad är intressant – kursen mot dollarn, euron eller TCW?

Om man resonerar om hur Sveriges sammantagna export påverkas av växelkursrörelser brukar man utgå ifrån KIX-index vilket visar hur kronan har utvecklats mot ett genomsnitt av växelkurser. Indexet bygger på valutor från OECD-länder samt Kina, Indien, Brasilien och Ryssland. Valutornas vikt i indexet bygger på hur stor handel vi har med de olika länderna.[1] Att bara fokusera på kursen mot dollarn räcker alltså inte.

Olika branscher kan sedan ha handel enbart i vissa valutor exempelvis om företagen är pristagare på globala marknader. Inom industrin sker i många fall betalningar i dollar eller euro. Om man tar skogsindustrin som ett exempel (som exporterar 85 procent av det som produceras) prissätts det mesta av massa- och pappersexporten i dollar. Men endast cirka 20 procent av träexporten prissätts i dollar, medan däremot cirka 50 procent prissätts i euro och 20 procent i brittiska pund. För skogsindustrin är alltså utvecklingen av dollarkursen viktig, men det gäller även utvecklingen mot euron och pundet.

Från när?

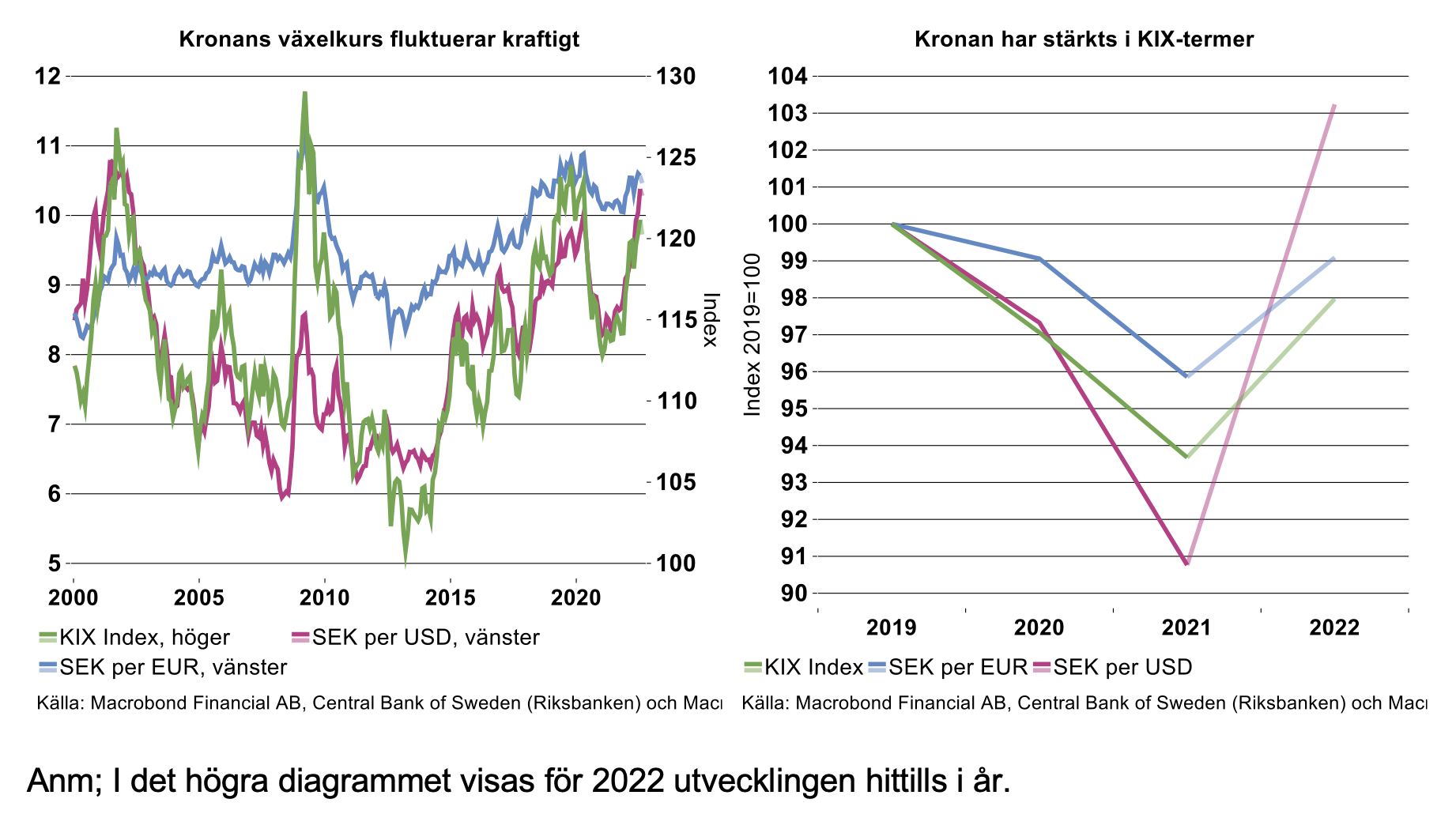

I bilden nedan till vänster visas utvecklingen av kronans växelkurs mot dollar, euron och KIX-index sedan 2000 på månadsbasis. Som framgår har det varit stora svängningar i det handelsviktade KIX-indexet och även i de bilaterala växelkurserna. I det högra diagrammet visas utvecklingen på årsbasis sedan 2019 (indexerat). Det är tydligt att kronan i år har försvagats mot dollarn sedan 2021. Men sett från 2019 har kronan endast försvagats med tre procent mot dollar, då kronan stärktes kraftigt under 2020. Av diagrammet framgår också att kronan inte rört sig så mycket mot KIX-indexet eller euron under perioden, om något har kronan stärkts mot dessa valutor. Detta innebär därmed att det är främst dollarn som har rört sig mot andra valutor.

Vad driver växelkursen?

Det är också viktigt att fundera på varför en växelkurs rör sig, vad är det i för sammanhang? Små valutor som kronan har till exempel en tendens att tappa i värde om det blir stor osäkerhet i omvärlden, exempelvis om det blir en snabb nedgång i världsekonomin eller oro på de finansiella marknaderna. Då blir försvagningen av kronan snarast en buffert, en krockkudde, i en i övrigt försvagad miljö.

Det är möjligt att en del av kronförsvagningen mot dollarn nu följer av att Fed stramar åt snabbare och mer än Riksbanken. Och att man på valutamarknaden förväntar sig att Fed även framgent kommer att strama åt snabbare än Rix (och ECB). Detta innebär att den nedkylning som centralbankerna vill åt går långsammare eller blir mindre i Sverige. Även här fungerar alltså kronan som en krockkudde.

Det är också möjligt att en längre periods försvagning av kronan beror på att kostnaderna i Sverige ökat och ökar snabbare än i andra länder. Att kronans värde faller är därmed i detta fall inget styrketecken, utan en reaktion på att vi har tappat i konkurrenskraft.

I alla dessa exempel hade det varit bättre om krockkudden inte hade behövt utlösas. Men givet situationen mildrar en försvagning av kronans värde effekten av det som bidrog till försvagningen. Speciellt underlättas situationen för företag med en stor export.

En försvagning av kronan kan även uppkomma om Riksbanken sänker räntan på grund av att till exempel Sverige drabbats av en konjunkturförsvagning. Växelkursen är i ett sådant fall en del av transmissionsmekanismen och försvagningen syftar till att stimulera exporten genom en högre efterfrågan på svenska produkter. Exportföretagen kan då dels få mer betalt för sin export i kronor, dels öka sin export i volym givet att de kan sänka priset i den utländska valutan. I det fall priserna sätts globalt är detta dock inte möjligt. Inom exempelvis skogsindustrin och gruvindustrin är det dessutom inte självklart att det går att öka utbudet i någon större utsträckning.

Hur stort är importinnehållet?

Men även exportföretagen påverkas olika av rörelser i kronan. Bland annat finns skillnader i hur stort importinnehållet är i produktionen.[2] De företag som har stort importinnehåll, där insatsvaror alltså köps in från andra länder i stor utsträckning, ökar kostnaderna för importen om kronans värde faller. Så är fallet för många företag inom verkstadsindustrin. Om insatsvarorna i stor utsträckning är inhemska blir dessa problem mindre. Skogsindustrin använder till exempel i stor utsträckning vår egen inhemska skog.

En försvagning av kronan bygger inte långsiktigt konkurrenskraftiga och starka företag

Sammanfattningsvis kan man säga att för svenska företag med stor export som säljer sina produkter på en internationell marknad där priset sätts globalt i exempelvis dollar innebär en svagare krona mot dollarn att vi får mer betalt i kronor. Det är klart att detta, allt annat lika och i alla fall på kort sikt, är positivt för dessa företag. Om kronan försvagas i en svag miljö är effekten som en krockkudde. Speciellt gäller detta för företag och branscher som inte har så stor import av insatsvaror.

Men växelkurser svänger och växelkursvinster av en tillfälligt försvagad växelkurs är inget som bygger långsiktigt konkurrenskraftiga och starka företag. Vad företagen framförallt vill ha är stabilitet och förutsägbarhet om exempelvis växelkurser och annat som påverkar resultat och som de ej har möjlighet att själva påverka.

Det är samma sak för samhället i stort. Ett ökat välstånd och ökade möjligheter att finansiera välfärden uppkommer av ökad produktivitet det vill säga att vi kan arbeta mer effektivt och skapa mer värde. Det är inte självklart men om något brukar det sammanfalla med att den reala växelkursen stärks, att vi blir rikare jämfört med andra länder.

[1] KIX ("kronindex") är ett geometriskt kedjeindex där vikterna bygger på totala flöden av bearbetade varor och råvaror för 32 länder. Vikterna tar hänsyn till såväl export-, import- som "tredje lands"-effekter. Vikterna uppdateras varje år, och baseras på data med några års tidsfördröjning. (Riksbanken)

[2] Erik Frohm. Hur påverkar globala värdekedjor kronkursens effekter på exporten? (riksbank.se)