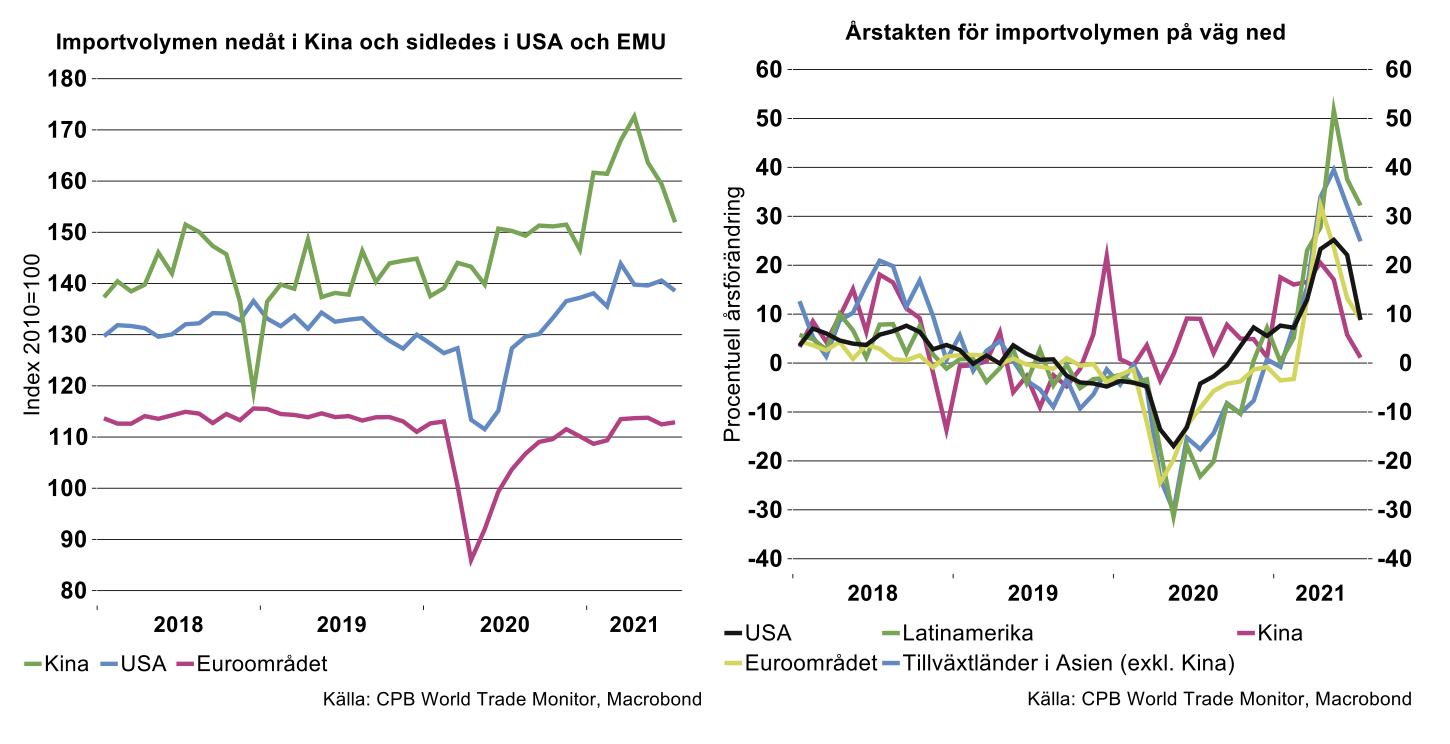

Årstakten för världshandeln toppade på en ökning med närmare 25 procent i april, då nivån jämförs mot den extremt nedpressade handeln i april 2020. Årstakten i juli kom sedan ned till knappt 10 procent. En fortsatt nedgång i årsförändringen är att vänta då de extrema jämförelsetalen faller bort. Dessutom kan en fortsatt minskad efterfrågan i Kina samt fortsatta störningar i leveranser av insatsvaror dra ned ökningstalen ännu mer framöver.

Årstakterna för importvolymerna har fallit i samtliga stora länderområden i år. Kina ser ut att ligga före i fallet. I juli var Kinas importvolym endast cirka en procent över nivån ett år tidigare, se diagram nedan till höger.

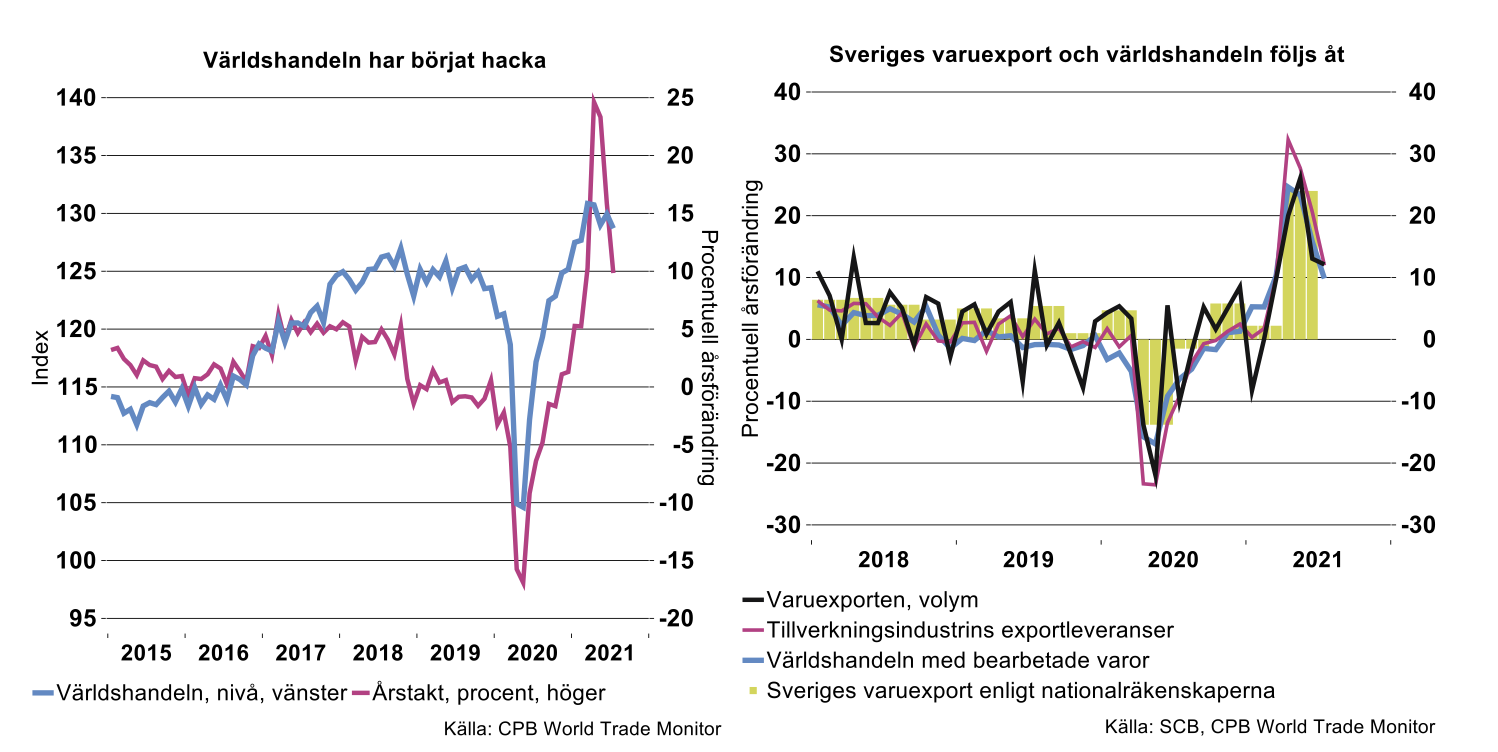

Sveriges varuexport följer i stort sett världshandelns utveckling och den dämpning vi sett hittills i år avspeglas också i de senaste siffrorna för exporten enligt SCB:s utrikeshandelsdata, se diagram till höger nedan.

Årstakten för varuexporten i fasta priser dämpades i juli till 12 procent enligt SCB. Den kan uppfattas som stark, men jämförelsen görs fortfarande mot en relativt svag export motsvarande månad förra året. Årstakten kan som sagt väntas dämpas ytterligare framöver då jämförelsen kommer göras mot den klart högre exportvolym som nåddes under senare delen av förra året.

Preliminära data för hela varuexporten för augusti pekar dessutom på att exporten minskade rejält i volym från föregående månad. Omräknat till fasta priser var exportvolymen till och med lägre än i augusti förra året. Räknat i löpande priser var exportvärdet däremot 11 procent högre än i augusti i fjol. Med andra ord är det en kraftig uppgång i exportpriserna som förklarar ökningen räknad i löpande priser. Exportpriser för tillverkade varor ökade med 14 procent i årstakt i augusti. Bidraget till denna höga ökningstakt går främst att finna i mer än en dryg fördubblad prisnivå för sågade trävaror och nära en 50 procentig ökning i stålpriser. Om en månad får vi veta vilka branscher som bidrog till minskningen av varuexporten i augusti då SCB släpper siffror för varuexporten i fasta priser för augusti.

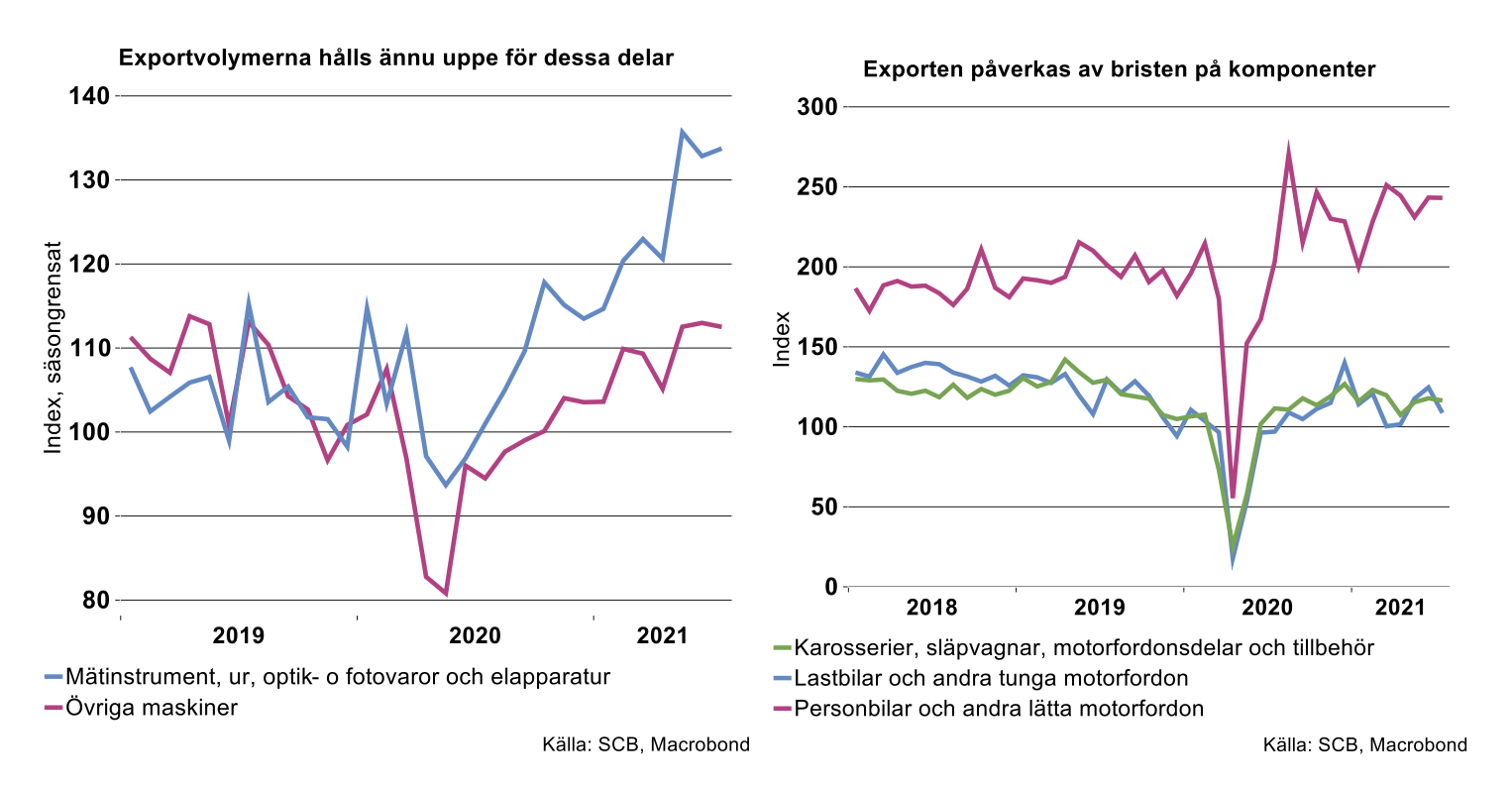

Vi har säsongsrensat SCB:s tidsserier över exportvolymen för delbranscher inom teknikindustrin som nu finns till och med juli. Då framgår att nivåerna på exportvolymen av maskiner respektive mätinstrument med mera ännu hölls uppe på en relativt hög nivå i juli. För dessa delbranscher har exporten ökat starkt efter djupdykningen förra våren. Däremot påverkas exporten negativt av bristen på komponenter till fordon och därutöver också en minskad export av komponenter till motorfordon sedan mars i år. Trots en fortsatt ökad efterfrågan på både lastbilar och personbilar har exportvolymerna gått sidledes hittills i år, se diagram till höger nedan.

KI-barometerns extrafrågor, som ställdes till företag under perioden 31 augusti-21 september, visar att andelen industriföretag som svarar att coronaviruset har påverkat företagets produktion negativt i stor utsträckning ökade i september. Ökning beror i huvudsak på att företagen i motorfordonsindustri har gått från att anse att viruset påverkat produktion i liten utsträckning till att göra det i stor utsträckning.

I september svarade 3/4 av företagen inom motorfordonsindustrin att coronaviruset påverkat produktionen negativt i stor utsträckning. I augusti gav endast 8 procent av företagen samma svar. KI-barometern visar också att produktionen i motorfordonsindustrin minskade såväl i augusti som september. Därutöver räknar 40 procent av företagen i fordonsindustrin med minskad produktion under de närmaste tre månaderna, vilket är en markant skillnad från tidigare i år då andelen som räknat med en minskning legat på endast 2 procent i snitt.

Till de företag inom tillverkningsindustrin som svarat att produktionen minskat under september ställs en flervalsfråga om anledningen till denna minskning. Det vanligaste svaret på frågan varför produktionen minskat är leveransproblem av insatsvaror följt av personalbrist och minskad efterfrågan.

Exportvolymen för teknikindustri sammantaget i Sverige har ändå hållits uppe relativt väl de senaste mätmånaderna (maj-juli), trots att det gått sidledes för tillverkare av motorfordon. Bidraget till den sammantagna utvecklingen har alltså i stället kommit från instrument- och maskinindustrin. Att maskinindustrin i Sverige för närvarande har en produktionstillväxt som är högre än på länge stöds även i data för maskinindustrin i andra länder, inte minst Tyskland och USA. Ökningen bör ses som en följd av att global efterfrågan på investeringsvaror i stort sett legat i träda sedan mitten av 2019, men återhämtat sig starkt efter Coronakrisens inledning förra året. För maskinindustrin är inte störningar i flödet av insatsvaror på något sätt negligerbara, men de är betydligt mindre än i fordonsindustrin.

Sammanfattningsvis kan den vikande världshandeln, som leds av minskad import till Kina, väntas fortsätta att dämpa även Sveriges varuexport. Även om exporten av maskiner kan fortsätta att visa styrka kan exporten av motorfordon förväntas fortsätta att hållas tillbaka av brist på halvledare ännu ett tag. När i tiden som flaskhalsarna kan väntas släppa går dock ännu inte att utröna. Vad vi kan vara mer säkra på är att de starka tillväxttalen för världshandel snart kommer falla bort i jämförelse med urlåga jämförelsetal förra året. Om världshandeln åter kommer ta fart efter att flaskhalsarna försvunnit blir en annan fråga vi får återkomma till i vår kommande konjunkturprognos i början av november.

Fotnot:

Maskinindustrin är Sveriges största exportbransch. Icke coronajusterade data från i fjol visade en maskinexport på 206 Mdr mot 191 Mdr för motorfordon.