Även om skuttet har varit kraftigare och ihärdigare än många förväntat sig, har världens centralbanker än så länge tagit utvecklingen med relativt lugn och förlitat sig på att de effekter som drivit upp inflationen i huvudsak ska visa sig vara tillfälliga och klinga av framöver.

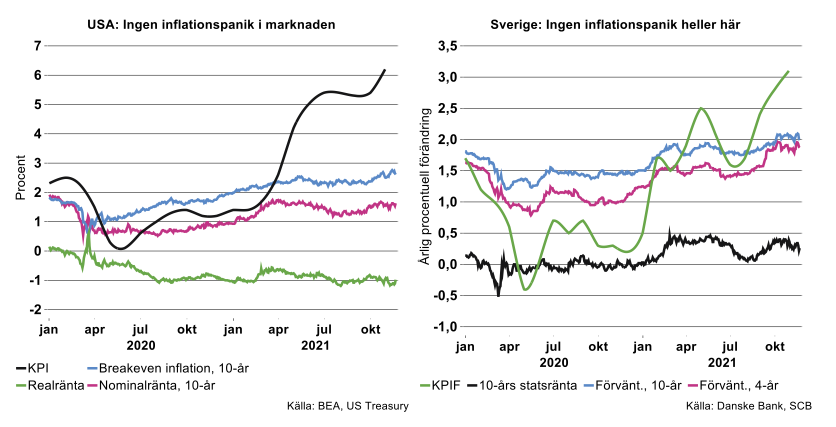

Inte heller världens finansmarknader har drabbats av panik även om marknadsräntorna stigit ordentligt sedan bottnarna i samband med pandemin. I USA har obligationsräntor med lång löptid visserligen stigit med 110 räntepunkter (1,1 procentenheter) sedan botten i mars 2020 men är faktiskt något lägre än i våras, trots att KPI-inflation dragit iväg ordentligt (se bilden nedan till vänster). Inte heller de långsiktiga inflationsförväntningarna, så som de går att härleda från prissättningen i finansmarknaden, har stigit påtagligt trots den kraftiga inflationsuppgången. Sammanfattningsvis måste man konstatera att marknadernas förtroende för Federal Reserves ambitioner och förmåga att hålla inflationen i schack på sikt, är orubbat.

Samma slutsatser gäller i grunden även vad det gäller utvecklingen i Sverige. Långa obligationsräntor har utvecklats i linje med USA:s och är nu cirka 75 räntepunkter över pandemibotten i mars 2020 men väsentligt lägre än under våren 2021. Marknadens inflationsförväntningar har stigit med cirka 0,5 procentenhet på medellång sikt under året men bara obetydligt på lång sikt (se bilden ovan till höger).

Olika perspektiv på inflation

För många år sedan sände SVT:s Aktuellt ett reportage från Filippinerna. Där lät korrespondenten meddela att ”här i Manilla råder enighet om att det främsta skälet till den höga inflationen är de snabbt stigande priserna”. Vill vi förstå inflationens innersta väsen kan vi dock inte nöja oss med denna tautologi utan behöver gräva djupare. Det finns i grunden tre teoretiska ansatser till att förklara inflationen.

Den förväntningsutvidgade Phillipskurvan

Ett huvudspår inom inflationsanalysen, som inte minst är populärt i centralbankskretsar, är Phillipskurvan. Enligt denna ansats bestäms inflationen av resursutnyttjandet i ekonomin och inflationsförväntningarna:

Infl=Inflförv +GAP,

där GAP representerar resursutnyttjandet. Ofta brukar situationen på arbetsmarknaden, exempelvis arbetslösheten eller sysselsättningen i förhållande till ett tänkt normalläge användas som indikator för resursutnyttjandet: om arbetslösheten/sysselsättningen är lägre/högre än normalt kan man anta att det blir ett tryck uppåt på lönerna i ekonomin. Stigande löner antas sedan övervältras i termer av prishöjningar, det vill säga inflation. Centralbankerna tänker sig att man styr mot inflationsmålet genom att påverka resursutnyttjandet i ekonomin.

Frågan är vad som bestämmer inflationsförväntningarna som uppenbarligen är en viktig faktor för inflationen enligt teorin om Phillipskurvan? En möjlighet är att ekonomins aktörer har rationella förväntningar, det vill säga man förstår ekonomins grundläggande funktionssätt och kan i genomsnitt gissa vad inflationen ska bli i framtiden givet förutsättningarna i övrigt. En annan är att trovärdigheten för centralbankerna under en regim med inflationsmål som i flertalet länder, är så stor att förväntningarna överensstämmer med inflationsmålet.

I verkligheten visar det sig dock att inflationsförväntningarna är ihärdiga eller adaptiva: ekonomins aktörer gissar att inflationen i morgon i stort sett blir som idag. Det betyder i sin tur att inflationen framöver till stor del ges av dagens inflation.

Inflidag=Infligår +GAP

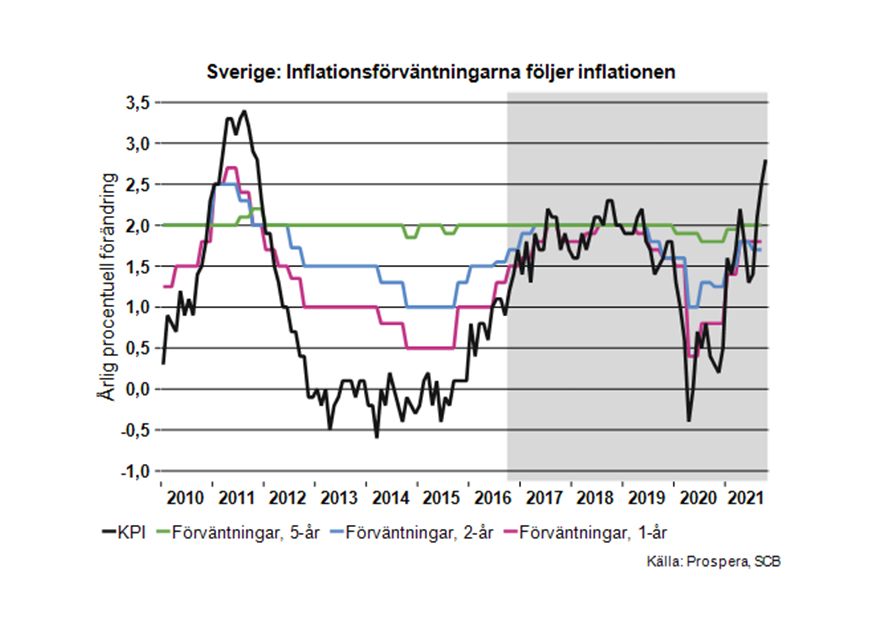

Bilden nedan visar också att allmänhetens inflationsförväntningar i Sverige, åtminstone vad det gäller förväntningarna på 1-2 års sikt, följer utfallen. I synnerhet gäller detta under de senaste 5-6 åren då samvariationen och magnituderna varit mycket likartade. Allmänhetens förväntningar på fem års sikt reagerar däremot mycket svagt på utfallen. Det verkar som att folk tänker att vi lika gärna kan utgå ifrån att Riksbanken lyckas uppfylla sitt mål.

Gott om lediga resurser

Vad kan man då förvänta sig av inflationen framöver om vi utgår ifrån Phillipskurvan?

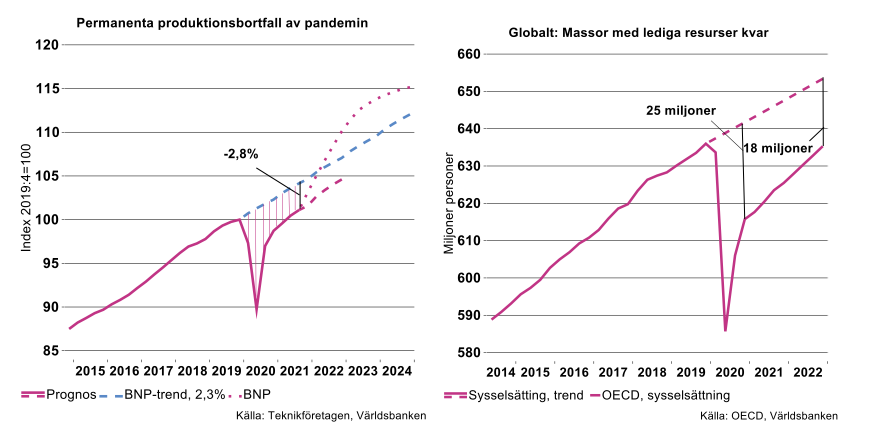

Visserligen har världsekonomin återtagit en del förlorad mark efter pandemikraschen men läget är långt ifrån normaliserat (se bilderna ovan). Teknikföretagens bedömning är att global BNP kommer att vara under normalläget åtminstone under 2022. Vi räknar även med att sysselsättningen kommer att vara långt mindre än normalt och arbetslösheten högre än normalt åtminstone det närmaste året.[1] Resursutnyttjandet talar således inte för att det globala inflationstrycket kommer att vara hårt under överskådlig framtid.

Phillipskurvan med utbudschocker

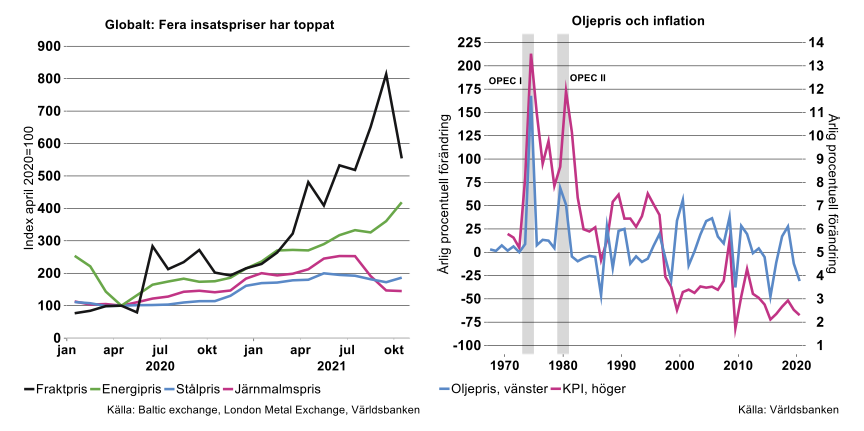

De faktorer som drivit inflationen de senaste åren har till stor del varit kopplade till de gigantiska chocker som drabbade världsekonomin under pandemin. I synnerhet är inflationsuppgången det senaste året en konsekvens av de flaskhalsar som uppstått i olika marknader i samband med den snabba återhämtningen för tillverkningsindustrin. Fraktpriser, råvarupriser och energipriser har skenat vilket skapat ett tryck uppåt på inflationen (se bilden nedan till vänster).

Just nu går diskussionens vågor höga kring risken för att den senaste tidens chocker inte bara ska tillfälligt påverka inflationstakten utan faktiskt leda till persistent högre inflation. För att fånga upp möjliga effekter av chocker kan man utvidga Phillipskurvan enligt nedan:

Inflidag=Infligår +GAP+CHOCK

Utgår vi från den chockutvidgade Phillipskurvan ovan, finns det två mekanismer som tillåter en permanent effekt av en tillfällig chock:

- Via resursutnyttjandet eller

- Via inflationsförväntningarna

De kostnadschocker som drivit inflationen det senaste året har effekten att bromsa ekonomin och snarast sänka resursutnyttjandet och därmed inflationen. Den kanalen kan således knappast leda till persistent högre inflation. Däremot kan man tänka sig att den tillfälliga inflationsuppgången biter sig fast i förväntningarna; inflationen hoppar upp och fastnar på en högre takt. Den risken är reell eftersom, som beskrivs ovan, inflationsförväntningarna är ihärdiga.

OPEC I ingen bra role model för post-Corona

Den episod som många har i bakhuvudet är efterbörden av OPEC I under 1970-talet. Oljepriset steg mycket kraftigt under hösten/vintern 1973-74 vilket orsakade en kraftig inflationschock till världsekonomin (se bilden ovan till höger).

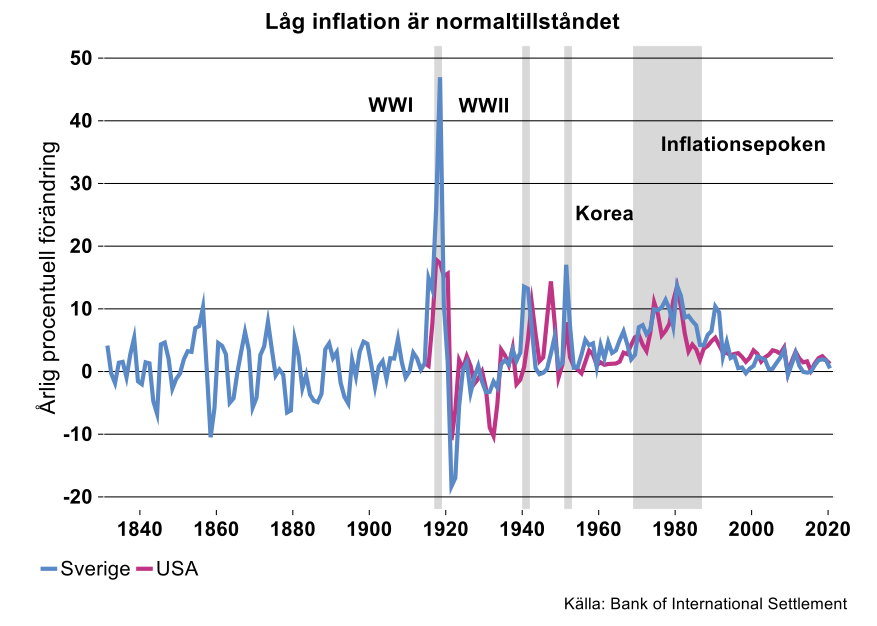

Faktum är dock att 1970-talets inflationsekonomi är en historisk anomali, i ett längre perspektiv har inflationen oftast varit relativt låg. Undantagen har i första hand inträffat vid extrema händelser, exempelvis i samband med Första och Andra Världskrigen och Koreakrigets utbrott (se bilden nedan).

Efter den initiala oljeprischocken 1973-74 var faktiskt oljepriset konstant eller till och med svagt fallande, fram till OPEC II 1979. Inflationen bet sig emellertid fast på mycket höga takter under perioden och fick en ny skjuts i samband med OPEC II.

Slutsatsen är att 1970-talets inflationsekonomi inte i första hand kan skyllas på stigande oljepriser – faktum är att inflationen hade börjat ta fart redan i slutet av 1960-talet. Istället var detta ett typexempel på att inflationsförväntningarna anpassades till utfallet. Att förväntningar stack iväg berodde i sin tur förmodligen på att dåtidens centralbanker inte var trovärdiga: de hade inte inflationsbekämpning som prio ett, den penningpolitiska reaktionen var istället att i första hand avvärja negativa realekonomiska konsekvenser av stigande oljepriser.

Ett tydligt indicium på förväntningarnas betydelse är att OPEC II inte ledde till motsvarande bestående skift i inflationen. Istället inleddes en kraftig nedväxling av global inflation i samband med att Federal Reserve under ledning av Paul Volcker, inledde en tuff anti-inflationspolitik.

Slutsatsen är att det är svårt att föreställa sig att tillfälliga utbudschocker liknande dem som drabbat världsekonomin det senaste året, ska leda till persistent högre inflation - åtminstone så länge som centralbankerna gör rätt bedömningar och vidtar rätt penningpolitiska åtgärder. Dessutom har flera insatsvaru- och fraktpriser vänt nedåt de senaste månaderna, vilket talar för att flaskhalsarna börjar luckras upp (se grafen "Oljepris och inflation" högre upp i den här artikeln).

Undantaget är energipriserna som fortsätter att skena. Världsbankens energiprisindex har stigit med 300 procent sedan april 2020 och har snarast accelererat på sistone. Visserligen är skalorna helt olika – energipriserna svänger mycket mer dramatiskt än inflationen – men korrelationen är stark (se bilden nedan). Den kraftiga ökningen i global inflation motsvaras såldes till stor del av skenande energipriser, precis som i början av 1970-talet.

Utvecklingen för energipriserna blir alltså viktig för inflationen på kort sikt. Antar vi exempelvis att energipriserna stannar på dagens nivå det kommande året, innebär det rent mekaniskt att ”energiprisinflationen” går mot noll och att global KPI-inflation faller tillbaka mot två procent; i så fall ett scenario mycket likt det som inträffade efter OPEC II i början av 1980-talet.

Den monetära ansatsen

En konkurrerande inflationsteori till Phillipskurvan är den så kallande monetära ansatsen som i mycket bär ”Nobelpristagaren” Milton Friedmans signum. Friedman myntade tesen att inflation is always and everywhere a monetary phenomenon. Enkelt uttryckt säger den monetära ansatsen att prisnivån måste stiga/falla om penningmängden stiger/faller i förhållande till penningefterfrågan, som i sin tur beror på real BNP; om ekonomin växer ökar allmänhetens behov av pengar för att kunna köpa den större mängden varor och tjänster.

Det betyder i sin tur att inflationen ges av skillnaden i tillväxt mellan penningmängd och real BNP (den skillnaden benämner vi framgent överskottspengar):

- Prisnivån=Penningmängd(M)/BNP(Y) -> Infl=Mtillv-Ytillv

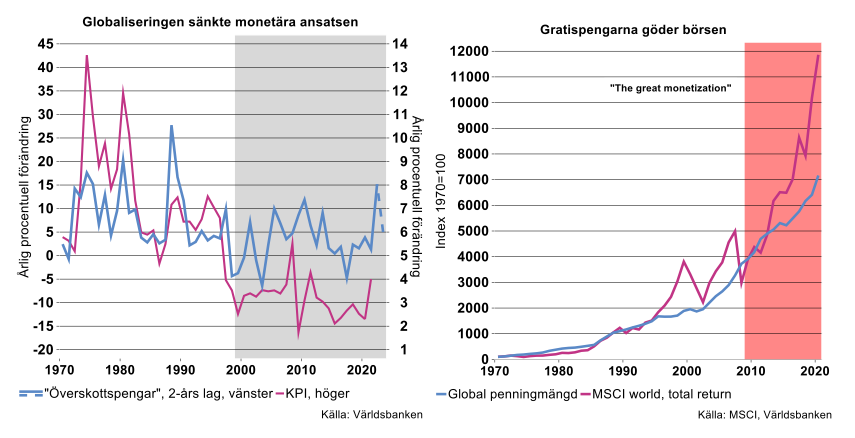

Som framgår av bilden nedan till vänster fungerade den monetära ansatsen relativt bra under 1970-90-talen; även om det uppstod skillnader i magnitud följde inflationen ofta den monetära impulsen väl med 1-2 års fördröjning. Sedan millennieskiftet verkar dock den monetära ansatsen ha tappat sin relevans; inflationen har permanentats på en lägre nivå och tappat kontakten med tillväxten i överskottspengarna. En förklaring som ligger nära till hands är att tilltagande konkurrens i globaliseringens kölvatten har tryckt ner prisnivån i en utdragen disinflationsprocess. Konkurrenstrycket har för övrigt ökat inte bara på varor utan även på många tjänster.

En annan möjlig förklaring är att begreppet pengar, i bilden definierad som det breda traditionella måttet M3, har förändrats dramatiskt som konsekvens av alla finansiella innovationer de senaste decennierna.

I vilket fall som helst ledde den samlade insatsen från världens centralbanker under pandemin till att överskottspengarna växte mycket kraftigt under 2020. Hade inte detta skett hade världsekonomin med säkerhet rasat mycket djupare än som blev fallet och inflationen likaså. Under 2021 har överskottspengarna bromsat eftersom centralbankerna inte fortsatt att pumpa på medan den reala ekonomin hämtat sig ordentligt. Det innebär att den monetära impulsen börjat att avta (se bilden ovan till vänster). Den utvecklingen kommer att förstärkas med tanke på att centralbankerna kan förväntas lätta på gasen under kommande år.

Vart tar pengarna vägen?

Om nu inte överskottspengarna längre rusar in i den reala ekonomin och ger skjuts till konsumentpriserna, vart tar de vägen? Bilden ovan till höger visar att global penningmängd och ett brett börsindex gick mer eller mindre parallellt under flera decennier. Från och med millennieskiftet och i synnerhet sedan finanskrisen, har börsen kraftigt sprungit ifrån penningmängden. Svaret på frågan är således uppenbart: de enorma likviditetstillskotten som inleddes i samband med finanskrisen och accentuerats ytterligare under pandemin, har rusat in i riskfyllda tillgångar.

Bästa gissning: Inflationen avtar rejält framöver

Sammantaget talar varken Phillipskurvan med dess fokus på resursutnyttjandet, chockmodellen eller den monetära ansatsen med dess fokus på överskottspengar, för att inflationen kommer att vara hög längre fram, dvs. de närmaste åren. Om centralbankerna sköter sitt jobb och inte föröder sin trovärdighet, pekar istället det mesta på att inflationen kommer att falla tillbaka rejält det närmaste året.