Förblindade av viruselände glömmer vi bort att den senaste toppen i efterfrågan på maskinutrustning inföll år 2018 för att faktiskt minska året därpå. Då industrin ändå klarat diverse restriktioner bättre än många andra sektorer, särskilt inom tjänsteproduktion under de senaste kvartalen, har efterfrågan på investeringsvaror hållt i sig och återhämtat sig ganska bra.

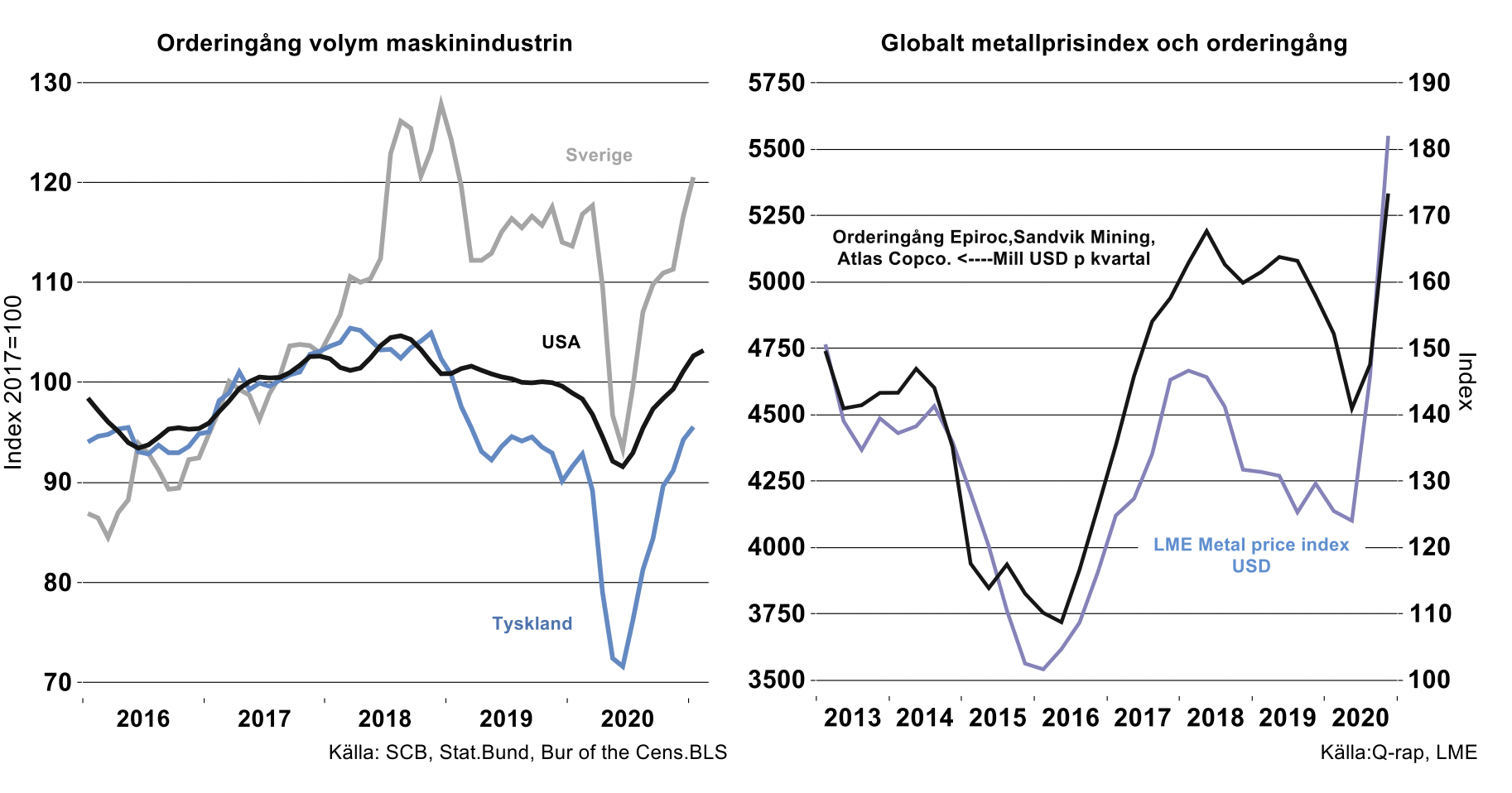

Här och där har också företagsvinster kommit tillbaka och inte bara för stora och mellanstora drakar som är listade på någon form av andrahandsmarknad för eget kapital, eller som man populärt brukar kalla aktiebörsen. Kapacitetsutnyttjandet i industrin har samtidit ökat vilket ger ett bidrag till bättre lönsamhet då kapitalutrustning kostar pengar vare sig det används eller står oanvänt. Andra såväl otrevliga som trevliga saker är att råvarupriser ökat i hög omfattning. Detta bidrar naturligtvis till att pressa vinstmarginaler för användare av råvaror inom teknikindustri. För de företag som tillverkar maskinutrustning för exempelvis gruv- och mineralsektorn brukar detta i stället skapa ett rejält uppsving i efterfrågan. Det brukar löna sig för utvinningssektorn vid höga prisnivåer att gräva allt djupare i backen, men till högre marginalkostnader. Detta fenomen brukar brytas abrupt när konjunkturläget vänder och råvarupriser närmast kolapsar. Den positiva effekten på denna typ av maskinutrustning är erfarenhetsmässigt bara tillfällig, se diagram nedan.

Ser vi till orderingången för maskinindustrin i Tyskland och USA har läget gradvis förbättrats. Likaså för Korea, Italien och Kina. Detta gäller även i högsta grad också för Sveriges maskinindustri. I Sverige hade maskinindustrin ett exceptionellt uppsving under högkonjunkturen 2018, men affärsläget försämrades relativt snabbt 2019, precis som i Tyskland. USA visar inte samma volatilitet, mycket på grund av sitt beroende av den egna inhemska marknaden. Maskinindustrin i Tyskland och Sverige är däremot hyperkänslig för global efterfrågan via sitt höga exportberoende.

Produktionsfallet under första halvåret i fjol var dramatiskt i Tyskland och Sverige. Återhämtningen därefter var näst intill lika dramatisk. För Tyskland och Sverige är det dock fortfarande en bit kvar till tidgare höjder. Vi räknar med att efterfrågan på global maskinutrustning ökar gradvis under loppet av 2021, men naturligtvis inte lika dramatiskt som under andra halvåret i fjol. Uppsvinget då var främst ett resultat av det som skulle ha effektuerats under perioden mars-juni, men som av förklarliga skäl inte gick speciellt bra utan fick tas igen andra halvåret i fjol.

Utöver att global ekonomisk tillväxt förhoppningsvis gradvis normaliseras framöver och håller uppe efterfrågan på investeringsvaror sker alltid ett investeringsbehov som följd av teknisk utveckling. Lite nonchalant uttryckt innebär detta att varje ny maskingeneration är effektivare än den närmast föregående och är bara priset lägre än nuvärdet av förväntade vinster av en investering blir den lättare att räkna hem.

Teknisk utveckling kan vara helt eller delvis revolutionerande. Då kan det emellanåt hoppa till ordentligt i efterfrågan på investeringsvaror. I dagsläget är kanske ny sladdlös telefonteknik som brukar benämnas femte generationen lite revolutionerande. Lika lite vad vi visste om tredje och fjärde generationen sladdlösa telefonteknik och vad det skulle innebära, kan nog detta också sägas om den femte generationen. Det finns dock gott om förståsigpåare när det gäller femte generationens telefonteknik som redan idag kan prata för varans förträfflighet. Intressant är att företag med denna nya teknik kan bygga enskilda nät för att kanske förbättra produktionsflöden och/eller produktiviteten. En del företag kan komma att bli snabba på att ta till sig ny telefonteknik och har råd att göra så. Andra kommer att gå försiktigt fram. Att experimentera kan dock bli kostsamt och kanske också helt tokigt, eller som när amerikanska Chrysler en gång i tiden fick för sig att robotisera för robotiseringens skull. Robotarna svetsade och lackerade snarare varandra i stället för karosser enligt en gammal (sann) skröna.

Att det också satsas i investeringar för produktion av batteribilar börjar bli allmänt känt även om alla de tio till femton största globala fordonskoncernerna inte stoltserar med siffror kring detta på andra decimalen. En av de största, Volkswagen, skriver dock i sin årsredovisning att det blir en slant de kommande fem åren. Höga 46 Mdr Euro förväntas satsas i så kallad e-mobility och hybridteknik under denna period. Traton som övervakar Scania och MAN kastar in 1 Mdr Euro de kommande fem åren i diverse batterisatsningar. Hela Sveriges industri brukar investera för 25 Mdr Euro under fem år (hårda investeringar i maskiner/byggnader), så det är en rejäl slant från ett enda företag eller världens största fordonsföretag när inte Toyota prenumererar på den platsen.

Av ovan nämnda investeringsplaner kan man få bilden av att fordonsindustrin satsar ordentligt framöver. Men så är nödvändigtvis inte fallet. Satsningar på äldre förbränningsteknik kan förväntas reduceras ordentligt eller till och med upphöra. Se även exempelvis Daimlers utspel om att ha en koldioxidneutral försörjningskedja på plats inom 18 år. Summa summarum: Ny teknik kan driva investeringar. Utrymmet för misstag av ny teknik kan dock bli stort och en hel del satsningar kanske inte når upp till förväntad avkastning. Spännande är det i alla fall.

Fotnot: När inte virus påverkar världsekonomin är vanligtvis VW:s globala förädlingsvärde 20 procent högre än det globala förädlingsvärdet för de 17 största teknikföretagen i Sverige räknat i gemensam valuta.

Se också www.daimler.com.