I takt med att vi lagt förra vårens extremvärden bakom oss har inflationstakten fallit: KPIF-inflationen toppade på 2,5 procent i april och har fallit tillbaka till 1,7 procent i juli.

Också rensat för de volatila energipriserna (KPIFE), som åkt jojo det senaste året inte minst i takt med vilda swingar i oljepriserna, har inflationen fallit tillbaka på sistone. KPIFE hoppade upp cirka en procentenhet mellan september 2020 och april i år. Noteringen för ”kärninflationen” i juli var 0,5 procent, vilket är den lägsta noteringen sedan 2014.

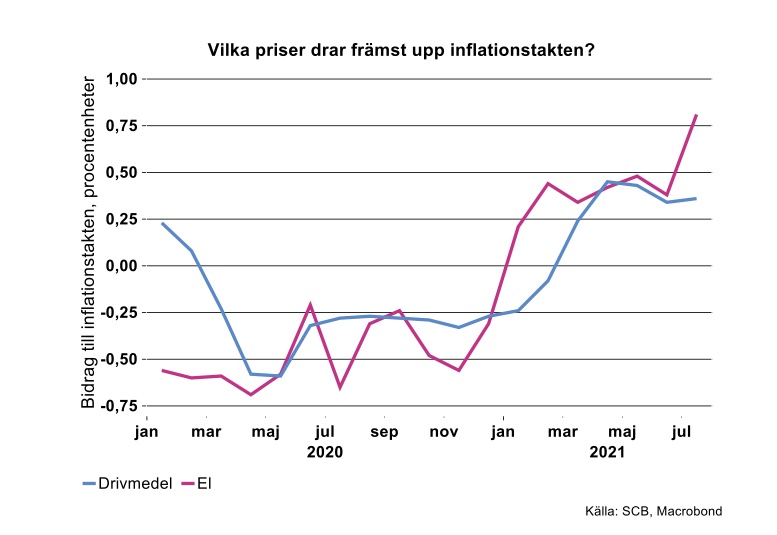

Hittills i år ligger främst högre priser på el respektive drivmedel bakom uppgången i inflationstakten. Elpriserna steg ytterligare i juli från föregående månad, med 5 procent, och bidrog mest till uppgången i inflationstakten. Bidraget uppgick till 0,8 procentenheter och från drivmedelspriserna till 0,4 procentenheter, se diagram nedan.

Inflationstakten förväntas stiga tillfälligt under de närmaste månaderna, också av de så kallade baseffekterna, då priserna kommer jämföras mot ovanligt låga priser under motsvarande månader förra året. Dessutom kommer effekter av normalt lägre priser på paketresor efter sommaren slå igenom i mindre grad på inflationstakten eftersom paketresor fått en mindre vikt i KPI-korgen. SCB har nämligen anpassat produktkorgen med hänsyn till förändrade konsumtionsmönster under coronaåret 2020. Anpassningen innebär att en del produkter som tidigare hade en relativt stor vikt i KPI, men som på grund av pandemin i praktiken inte konsumerades i lika stor utsträckning under 2020, nu representerar en betydligt mindre del av korgen.

Nu märks emellertid en återgång till mer normala konsumtionsmönster i beräkningen av inflationen. I juli har en mycket mindre andel av KPI-korgen behövt modellskattas av SCB, endast 0,13 procent. Behovet av att imputera priser som inte gått att mäta på grund av att viss konsumtion förhindrats av restriktioner var alltså mycket mindre i juli än tidigare under pandemin. Som mest imputerades lite över 3 procent av KPI-korgen för mätningen av inflationen i april förra året.

Minskad global inflationsoro

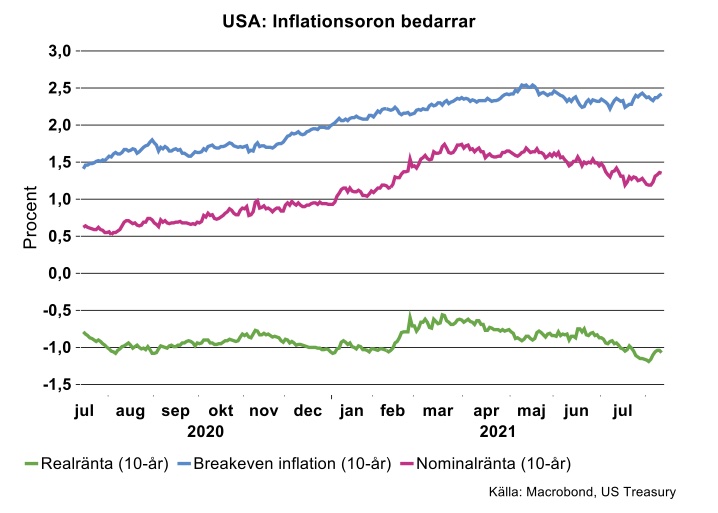

Den snabba inflationsuppgången världen över, synnerhet i USA, har tidvis skapat en del oro i de finansiella marknaderna. Risken för en utdragen period med väsentligt högre inflation skulle i värsta fall kunna provocera centralbankerna att förstöra börs- och fastighetsfesterna genom att strama åt de finansiella förhållandena tidigare än förväntat.

Teknikföretagen har, liksom centralbankerna, haft uppfattningen att inflationsuppgången i grund och botten är tillfällig och att risken för att högre inflation skulle bita sig fast är låg.[1] Den senaste inflationsstatistiken måste sägas stödja denna uppfattning. Den bilden har även börjat sätta sig i de finansiella marknaderna. Exempelvis har marknadsräntorna i USA fallit tillbaka en hel del de senaste månaderna trots att inflationen inte visat tydliga tecken på att avta. En 10-årig obligationsränta i USA har således fallit med cirka 0,4 procentenhet sedan i mars varav cirka 0,15 procentenhet avspeglar fallande inflationsförväntningar (se bilden nedan).

Riksbankens igelkott lever och har hälsan

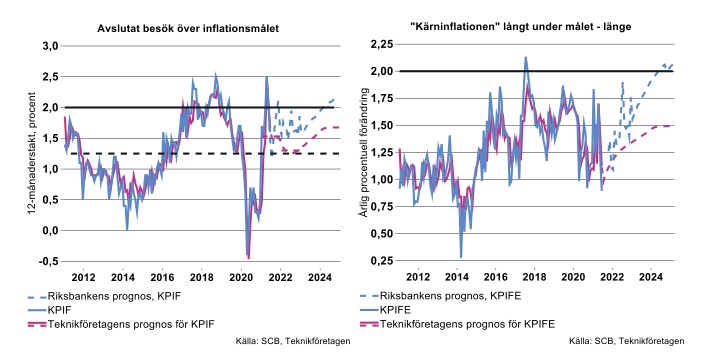

Liksom flertalet andra centralbanker har Riksbanken intagit en relativt avslappnad attityd till vårens inflationsuppgång. Det kan dock vara intressant att återigen fundera på Riksbankens inflationsperspektiv på lite längre sikt. Teknikföretagen och andra bedömare har vid ett flertal tillfällen uppmärksammat Riksbankens mönster att konsekvent låta sin inflationsbana fastna nära två procent i slutet av prognosperioden. Samtidigt har inflationen systematiskt underskridit inflationsmålet under merparten av de senaste tio åren. Sedan 2011 har KPIF-inflationen överstigit målet vid 17 tillfällen – under 2017-2018 – och understigit målet vid 104 tillfällen. I genomsnitt har inflationen varit 1,25 procent under den perioden (se första figuren till vänster). Resultatet har blivit Riksbankens numera omtalade ”inflationsigelkott”, där inflationen systematiskt förutspås närma sig målet oavsett utgångsläget.

Till skillnad från Riksbankens bedömning pekar Teknikföretagens inflationsmodell mot att inflationen kommer att understiga målet de kommande åren (se första figuren). Vi utgår ifrån att energipriser och kronkurs förblir konstanta på dagens nivåer, inte särskilt sannolikt men en gissning så god som någon. Dessutom antar vi att arbetslösheten gradvis glider ner mot 6,5 procent. Visserligen är det så kallade Phillipssambandet – lägre arbetslöshet -> högre inflation – svagt men det existerar ändå. Sammantaget innebär detta att vi räknar med att inflationen stiger sakta de kommande åren men fastnar en bit under målet. Notabelt är även att Riksbanken har en högre inflationsbana än Teknikföretagen trots att man har en högre bana för arbetslösheten.

På sätt och vis är det förståeligt att Riksbankens inflationsbanor alltid konvergerar mot två procent. Skulle inte så ske innebär det ju att Riksbanken erkänner att den inte bedriver en politik som är konsistent med sin egen målformulering. Man skulle kunna säga att inflationen på målet är ”ett beräkningstekniskt antagande”.

Dessutom påverkas Riksbankens tänkande starkt av ett teoretiskt ramverk som bygger på att inflationsförväntningarna är självuppfyllande: genom att signalera att inflationen går mot målet och förlita sig på att allmänheten litar på Riksbanken (dra trovärdighetskortet) kommer förväntningarna och därmed faktisk inflation att utvecklas i linje med målet. Med detta synsätt fungerar inflationsmålet ungefär som en tung himlakropp som med sin blotta gravitationskraft drar inflationen till sig.

I motsatts till Riksbanken utgår inte Teknikföretagen från att ”gravitationen” automatiskt kommer att dra inflationen mot två procent. Med den utgångspunkten får Riksbankens inflationsbana mot slutet av prognosperioden mer karaktären av en besvärjelse än en prognos. Det finns mycket som kan sägas om denna ansats men låt oss nöja oss med att konstatera att förtroende är inget man får utan som man förtjänar: misslyckas man systematiskt med att uppfylla sina åtaganden kommer även förtroendet att gradvis eroderas.

Ett sätt för Riksbanken att slinka ur knipan och kunna göra mer realistiska inflationsprognoser som inte nödvändigtvis måste konvergera mot två procent på sikt, vore att överge ”decimaljakten”, exempelvis genom att tillämpa variationsbandet om 1-3 procent i praktiken. Visserligen har variationsbandet formellt existerat sedan 2017 men det är uppenbart att Riksbanken inte fäst stort avseende vid vingelutrymmet. Anta att Riksbanken skulle börja utnyttja bandets möjligheter och argumentera därefter. Då skulle man också med tyngd kunna hävda att man uppnått målet trots att inflation avviker från två procent med någon eller några tiondels procentenheter. Ingen seriös bedömare anser förmodligen ändå att det är väsentligt för samhällsekonomin om inflationen blir 1,5 procent eller två procent.

Exkurs om priset på begagnade bilar

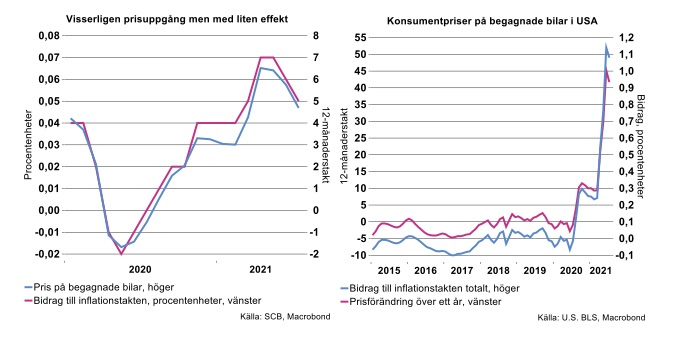

En effekt av USA:s stora stimulanser till hushållen under pandemin har varit en kraftigt ökad konsumtion av varaktiga varor, däribland bilar. Efterfrågan på bilar har överstigit utbudet, som hållits tillbaka av kända kapacitetsproblem inom bilindustrin i USA. Dess produktion har fallit med 14 procent sen i februari 2020, påverkad av bristen på halvledare, vilket fått priserna på nya bilar att rusa i höjden. Därmed har efterfrågan på begagnade bilar också skjutit i höjden. Även där har utbudet varit för litet i förhållande till efterfrågan vilket fått priserna på begagnade bilar att stiga kraftigt i år, se diagram till höger nedan. Det är möjligt att prisuppgången nu toppat, men i juli låg den 41,7 procent i årstakt. Den kraftiga prisökningen bidrog i juli med så mycket som nära 1,1 procentenheter till kärninflationens 12-månaderstakt, som i juli låg på 4,3 procent. Det relativt stora bidraget från prisuppgången för begagnade bilar kommer dock med största sannolikhet falla bort ur inflationstalen nästa år då priserna knappast kommer stiga lika mycket som de gjort i år.

I Sverige har priserna på begagnade bilar också stigit i år, men ser ut att ha toppat på 6,5 procent i årstakt i april och därefter mattats av. Prisuppgången har påverkat Sveriges inflationstakt i liten grad, se diagram till vänster nedan. Som mest uppgick bidraget till 0,07 procentenhet i april och i juli till endast 0,05 procentenhet.

Att prisuppgången inte varit i närheten av den vi sett i USA beror enkelt uttryckt på att efterfrågan på bilar i förhållande till utbud varit mer balanserad här jämfört med USA där beroendet av personbilar som transportmedel dessutom är stort. I jämförelse med Sverige är kollektivtrafiken i USA inte lika lättillgänglig. Visserligen har produktion och leveranser av nya bilar i Sverige också påverkats av störningar under pandemin, men ser inte ut att ha påverkat efterfrågan på begagnade bilar i någon större omfattning.

[1] Se exempelvis Teknikföretagens nyhetsbrev från våren 2021.