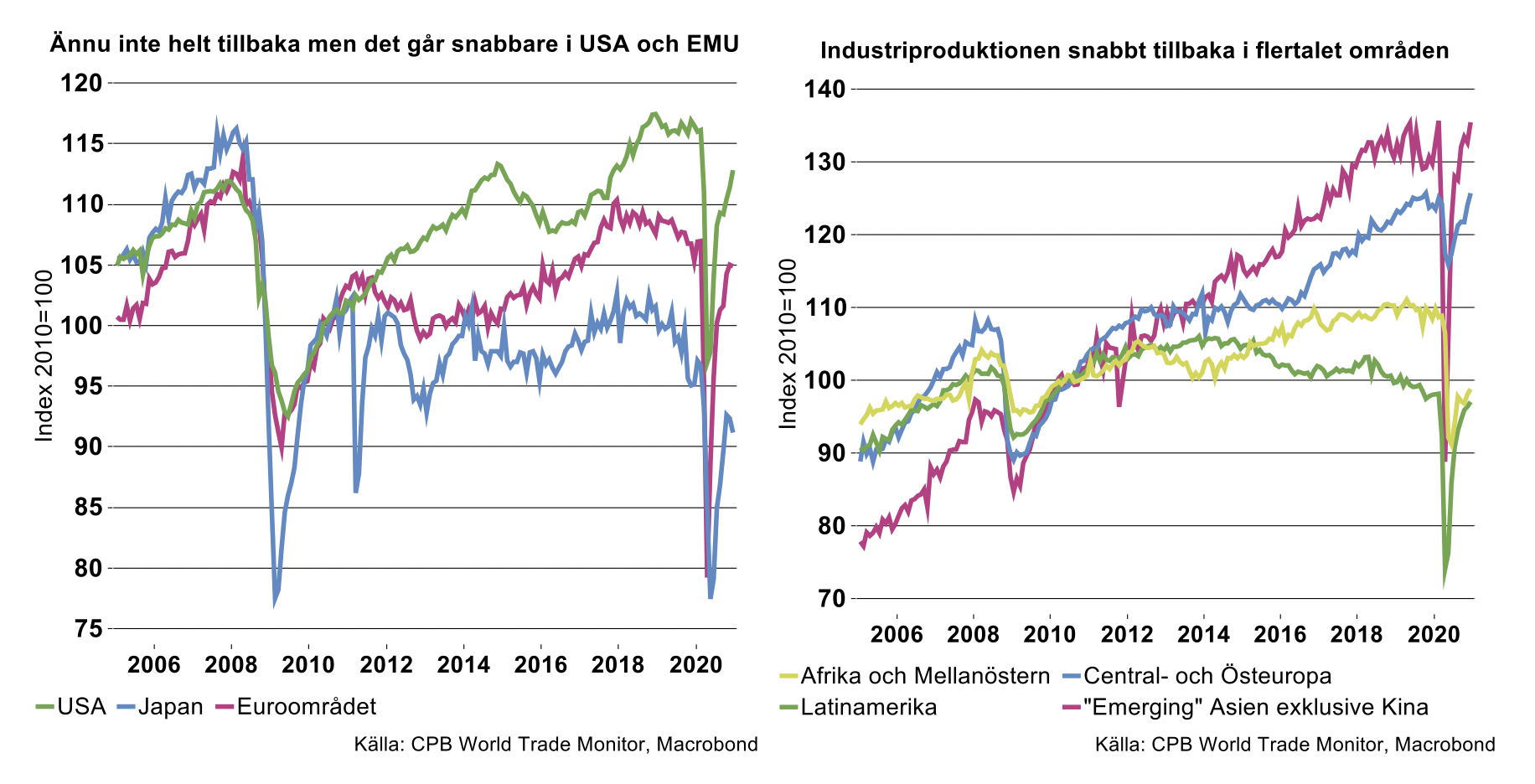

I december 2020 var industriproduktionen i USA och Euroområdet nästan tillbaka på nivån innan raset. USA låg knappt 3 procent och Euroområdet 2 procent från pre-coronanivån. Japans industri däremot har en längre väg tillbaka, vars produktion i december låg nära 6 procent från nivån innan raset som kom i mars-maj förra året, se diagram nedan till vänster.

I tillväxtekonomier i olika världsdelar har industriproduktionen återhämtat sig snabbt. Så gott som helt i Asiens tillväxtekonomier (”Emerging Asia” exklusive Kina[1]) samt i Central- och Östeuropa och nästan helt i Latinamerika, se diagram till höger nedan. Däremot har industrins produktion i Afrika och Mellanöstern lång väg tillbaka för att nå tidigare nivåer innan raset.

I Kina var industrins produktion tillbaka redan i juli på nivån innan raset som kom före andra länder, i januari-februari förra året. I december låg Kinas industriproduktion cirka 7 procent över nivån i december 2019.

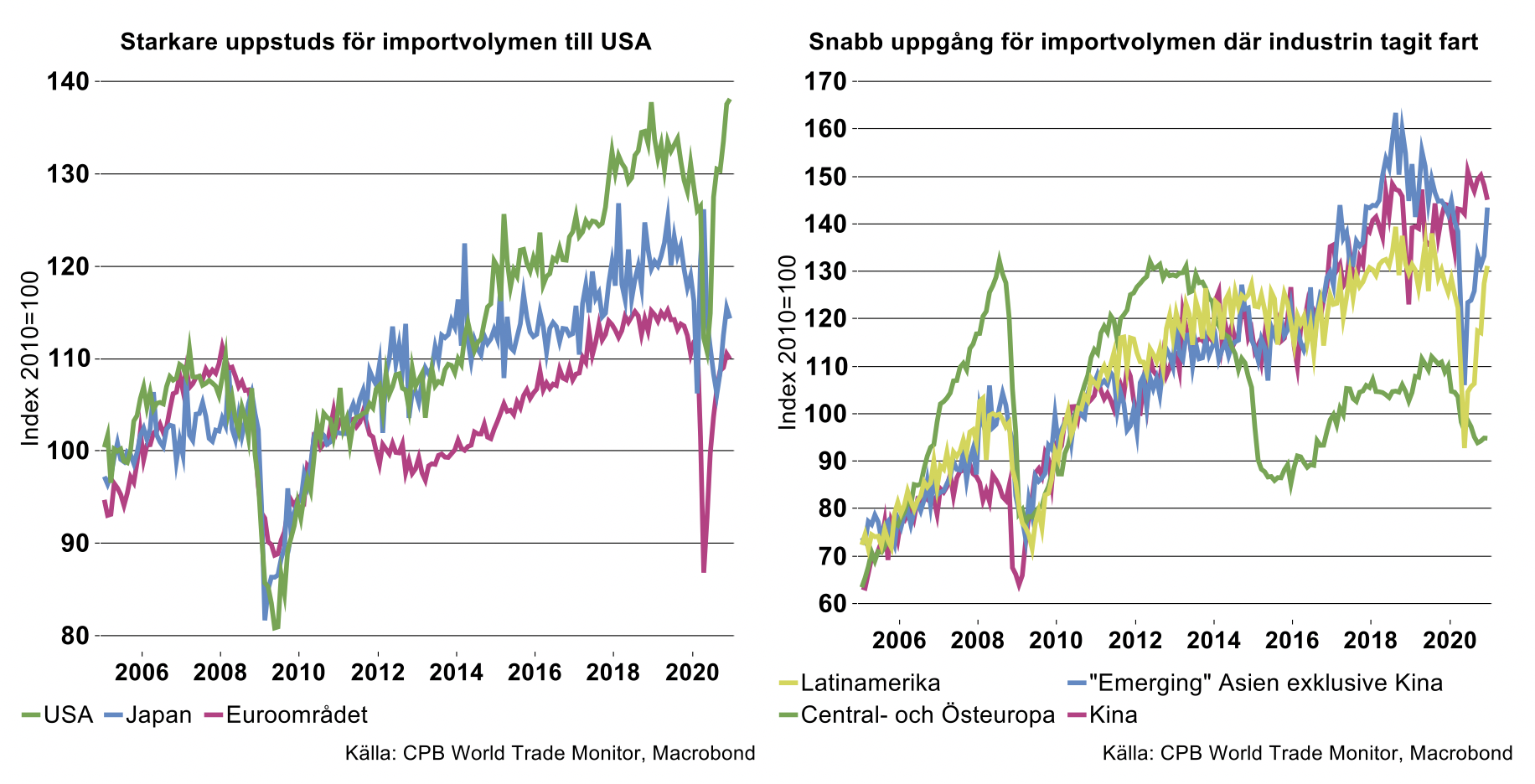

Uppgången för industriproduktionen återspeglar i hög grad återhämtningen i världshandeln. I länder där produktionen tagit fart har även importvolymen studsat tillbaka. Importen av bearbetade varor till USA översteg i december med bred marginal pre-coronanivåer och snuddade till och med vid den tidigare peaken i slutet av högkonjunkturen 2018, se diagram till vänster nedan. Importvolymen till Euroområdet är nästan tillbaka på nivån innan raset förra våren, medan Japans import har en något längre väg liksom dess industriproduktion för att nå pre-coronanivåer.

Importvolymerna till snabbväxande länder har också tagit fart i samband med återhämtningen för industriproduktionen. Det är särskilt utmärkande för Latinamerika samt Asien exklusive Kina, se diagram till höger nedan.

Vad gäller Kina ligger importvolymen redan på en klart högre nivå än innan det kortvariga fallet i början av 2020, se diagram nedan till höger. Däremot har importvolymen till Central-och Östeuropas tillväxtländer[2] inte vänt upp, trots uppgången för industriproduktionen där. Detsamma gäller exportvolymen från detta område. Både export- och importvolymen hade börjat falla redan under hösten 2019 och fallet blev djupare under förra året. Här ingår Ryssland, vars tungt vägande produktion och export av råolja påverkar utvecklingen. Med andra ord, fallande oljeproduktion och exportintäkter påverkar även efterfrågan på och importen av bearbetade varor. Rysslands råoljeexport började falla redan under hösten 2019 och fortsatte minska under förra året i samband med lägre global efterfrågan under krisen.

Sammanfattningsvis är det industrin som hittills varit draglok i världsekonomin efter det inledande raset då pandemin drabbade världen. Nedstängningar och restriktioner har i första hand drabbat tjänsteproduktionen, främst besöks-, rese- och transportnäringen. Restriktioner i början av pandemin drabbade också industrin, som medförde leveransstörningar som kortslöt globala värdekedjor. Därmed blev raset i länders totala produktion, BNP, så djupt i början av krisen 2020.

Under den andra vågen av smittspridning under hösten infördes nya, tuffa restriktioner, men de begränsades i hög grad till tjänstesektorn. Regeringar runt om i världen tycktes ha insett hur allvarligt deras ekonomier åter riskerade att drabbas om även industrin åter skulle tvingas stänga ned. Det skulle följaktligen kunna leda till ett nytt, djupt ras för hela ekonomin.

[1] Här ingår Hong Kong, Indien, Indonesien, Sydkorea, Malaysia, Pakistan, Filippinerna, Singapore, Taiwan och Thailand.

[2] Här ingår Ryssland, Armenien, Belarus, Kazakstan, Ukraina.