Coronakrisen förvärrade en nedgång i industrins sysselsättning som redan startade 2019 i samband med en konjunkturnedgång. Restriktioner och produktionsstörningar i början på pandemin spädde på nedgången, men den snabba återhämtningen för industrin som inleddes redan under tredje kvartalet 2020 visar sig nu i en vändning uppåt för sysselsättningen.

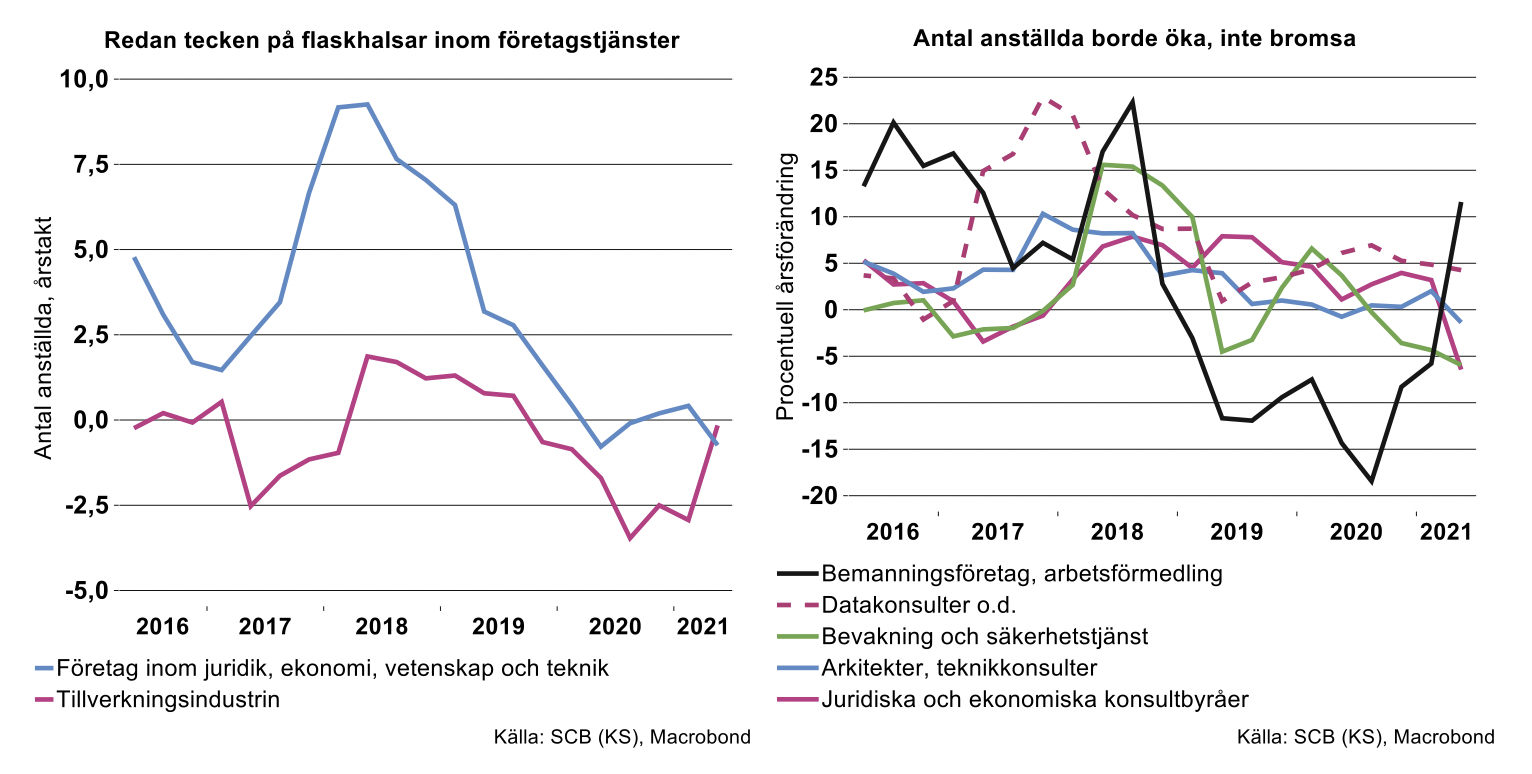

Man kan ändå undra varför industrins sysselsättning inte vänt upp ännu snabbare mot bakgrund av det starka uppsvinget i efterfrågan och produktion inom både teknikindustri och andra branscher, såsom trävaruindustri och läkemedelsindustri. En naturlig förklaring är att industrin till att börja med kunde dra ned på de omfattande korttidspermitteringar som hade satts in i krisens inledande skede. Dessutom kunde inhyrd samt tillfälligt anställd personal öka inledningsvis. Antalet anställda inom bemanningsföretag och arbetsförmedling vände upp i början av 2021 och har fortsatt att öka under andra kvartalet i år från föregående kvartal, säsongsrensat. Industrin har dessutom en stor andel indirekt sysselsatta bland underleverantörer inom juridik, ekonomi, vetenskap och teknik med flera företagstjänstbranscher. Här tyder däremot en nedgång i antal anställda i flera delbranscher under andra kvartalet i år på något annat än att efterfrågan blivit svagare.

Exempelvis började antalet anställda att falla i årstakt under andra kvartalet i år för arkitekter, teknikkonsulter samt juridiska och ekonomiska konsultbyråer. För datakonsulter ökade ännu sysselsättningen, men ökningstakten har bromsat under de senaste kvartalen, se diagram nedan till höger. Att vi ser en inbromsning inom olika typer av kunskapsintensiva tjänstebranscher samtidigt med en fortsatt stark efterfrågan för industrin och industrinära tjänster är en klar signal om att det redan uppstått flaskhalsar i tjänsteproduktion och tjänsteleveranser till industrin.

Varför är detta ett stort problem? Under den förra högkonjunkturen 2017-2018 skapade industrin fler jobb bland sina underleverantörer än inom sin direkta kärnverksamhet. SCB har statistik som visar att industrin skapar fler jobb bland sina leverantörer än i den direkta kärnverksamheten. Ett direkt jobb inom industrin skapar ytterligare 1,2 jobb bland industrins leverantörer. Denna så kallade multiplikator har dessutom ökat efter 2015. Räknat från 2015 till 2018 skapade industrin hela 43 000 fler jobb varav flertalet indirekt bland leverantörer och främst inom tjänstesektorn.[1]

Med andra ord är industrins produktion och sysselsättning i hög grad integrerad med leverantörer av både varor och tjänster. Om vi tar teknikindustrin som exempel skapade den drygt 48 000 nya jobb under konjunkturuppgången 2016-2018. Drygt 70 procent av dessa nya jobb skapades bland teknikindustrins leverantörer, enligt SCB:s senaste input-output-statistik. Ungefär hälften av dessa indirekta jobb fanns inom företagstjänster. Med andra ord borde vi se samma samband under den innevarande uppgången för industrin. Det vill säga, då industrin ökar sin produktion skapar den också ökad sysselsättning inom både kärnverksamheten och bland leverantörer, inte minst inom företagstjänster. Därför är den nu tröga utvecklingen för sysselsättningen inom företagstjänster ett allvarligt problem som håller tillbaka tillväxten för både industrin och företagstjänster.

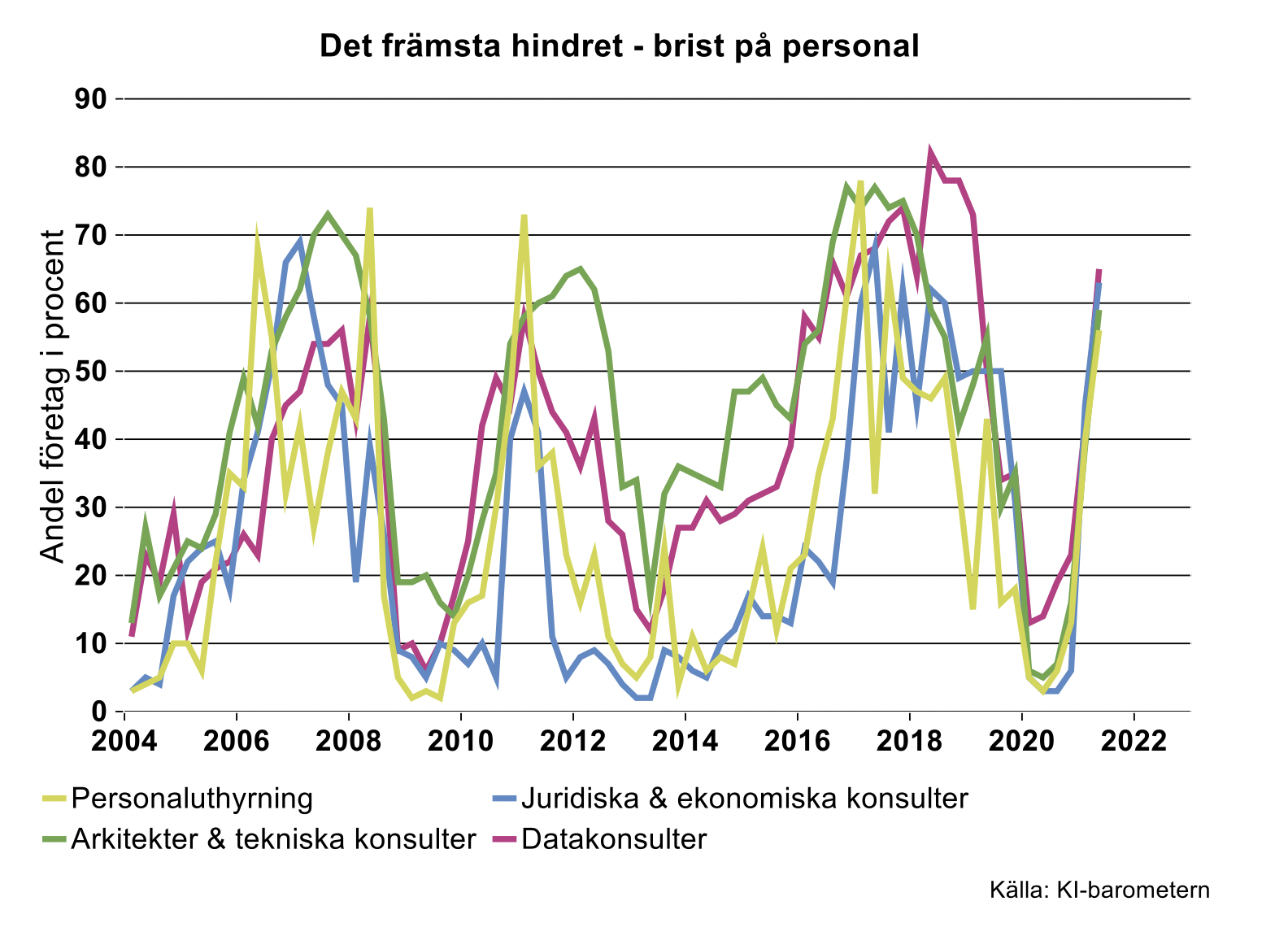

En sannolik förklaring till den förvånansvärt svaga utvecklingen av antal anställda vi nu ser inom företagstjänster är att bristen på arbetskraft i år stigit snabbt inom denna typ av tjänsteproduktion. KI-barometern från juli visar att omkring 60 procent av företagen i flera branscher inom företagstjänster anser att bristen på personal nu utgör främsta hindret mot verksamheten. Andelen företag som ser personalbrist som främsta hinder har i år stigit brant inom denna typ av tjänsteproduktion, se diagram nedan.

Då industrins leverantörer får ökad brist på personal som därmed hämmar deras produktion blir det också en flaskhals för industrin. Med andra ord kan personalbristen medföra längre leveranstider som påverkar industrins egna leveranser av sina färdiga produkter. Vi ser motsvarande problem vad gäller industrins leverantörer av insatsvaror. Den aktuella bristen på olika komponenter även för varuleverantörer blir en flaskhals även för industrins kärnverksamhet som är beroende av dessa insatsvaror för att producera slutprodukter till slutkunder, såsom en färdigproducerad bil.

Produktion och sysselsättning bygger på produktionskedjor som upparbetats under lång tid bakåt i tiden. En viktig insikt när det gäller sysselsättningens utveckling är att brist på personal inom tjänstesektorn också påverkar produktionen inom industrin. En annan insikt är att industrin normalt skapar tusentals jobb bland sina leverantörer och i hög grad inom tjänsteverksamhet.

Fördjupning

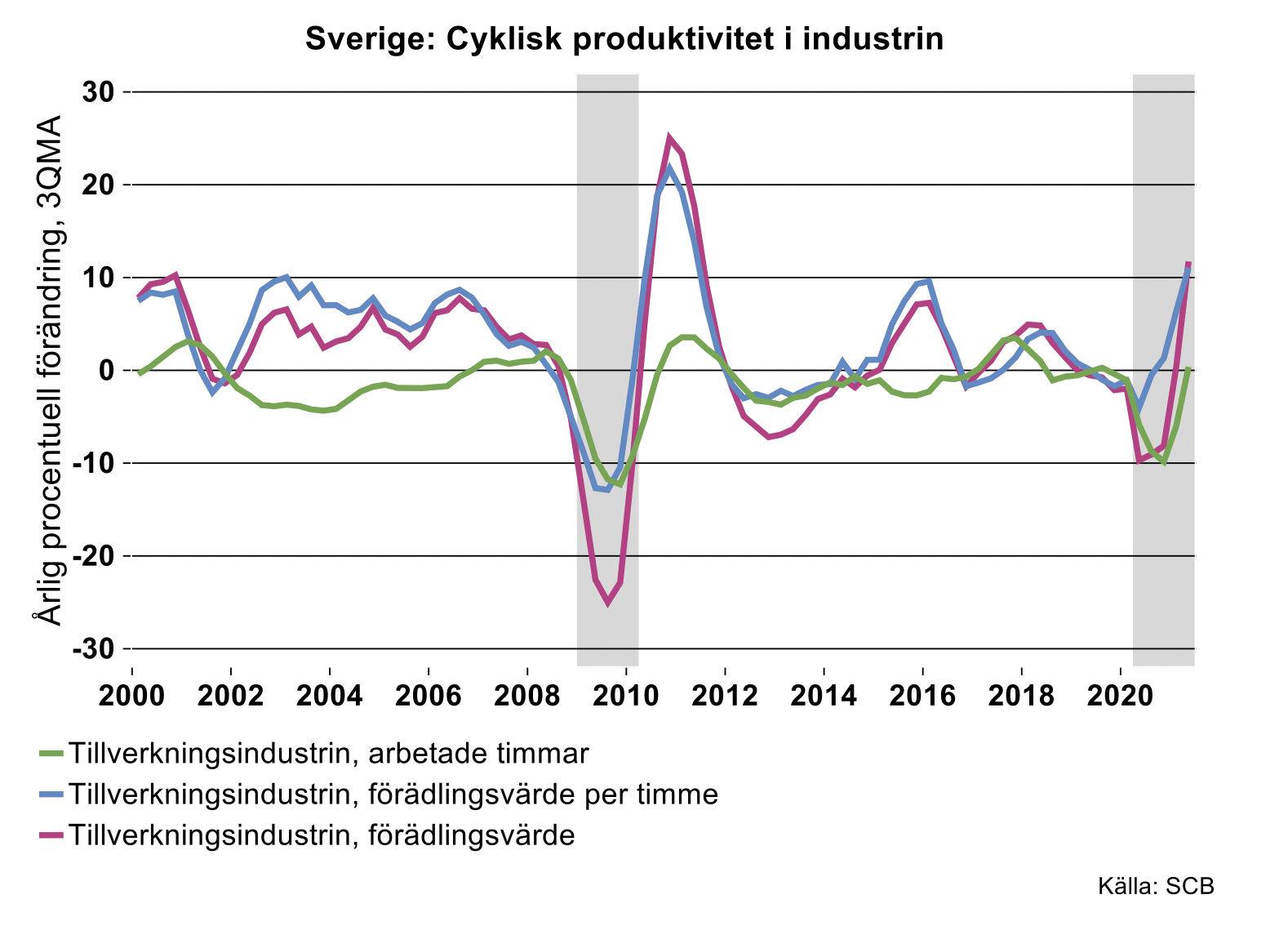

Det traditionella mönstret från tidigare konjunkturcykler upprepas återigen: produktivitetstillväxten inom tillverkningsindustrin är mycket procyklisk. Det innebär i sin tur att produktions- och produktivitetstillväxt i stort sett sammanfallit medan arbetade timmar inom industrin med ett par undantag varit betydligt mer stabil över cykeln (se bilden nedan). Det betyder att produktiviteten, precis som nu efter covidkrisen, tar ordentlig fart i inledningen av en konjunkturuppgång i takt med att produktionen accelererar.

Covidkrisen skiljer sig dock delvis ifrån tidigare svängningar och påminner om finanskrisen, genom att även arbetade timmar föll mycket kraftigt under raset 2020 för att sedan studsa tillbaka i samband med återhämtningen. Följden har blivit att sambandet mellan produktions- och produktivitetstillväxt försvagats i samband med dessa djupa kriser; en relativt större del av produktionsökning kan hänföras till arbetade timmar. En konsekvens har blivit att produktionen vid dessa tillfällen accelererat mycket snabbare än produktiviteten under återhämtningens inledningsfas. Det är vad vi nu ser även under årets andra kvartal, se diagram ovan.

Hur ser återhämtningen ut för sysselsättningen totalt i Sveriges ekonomi?

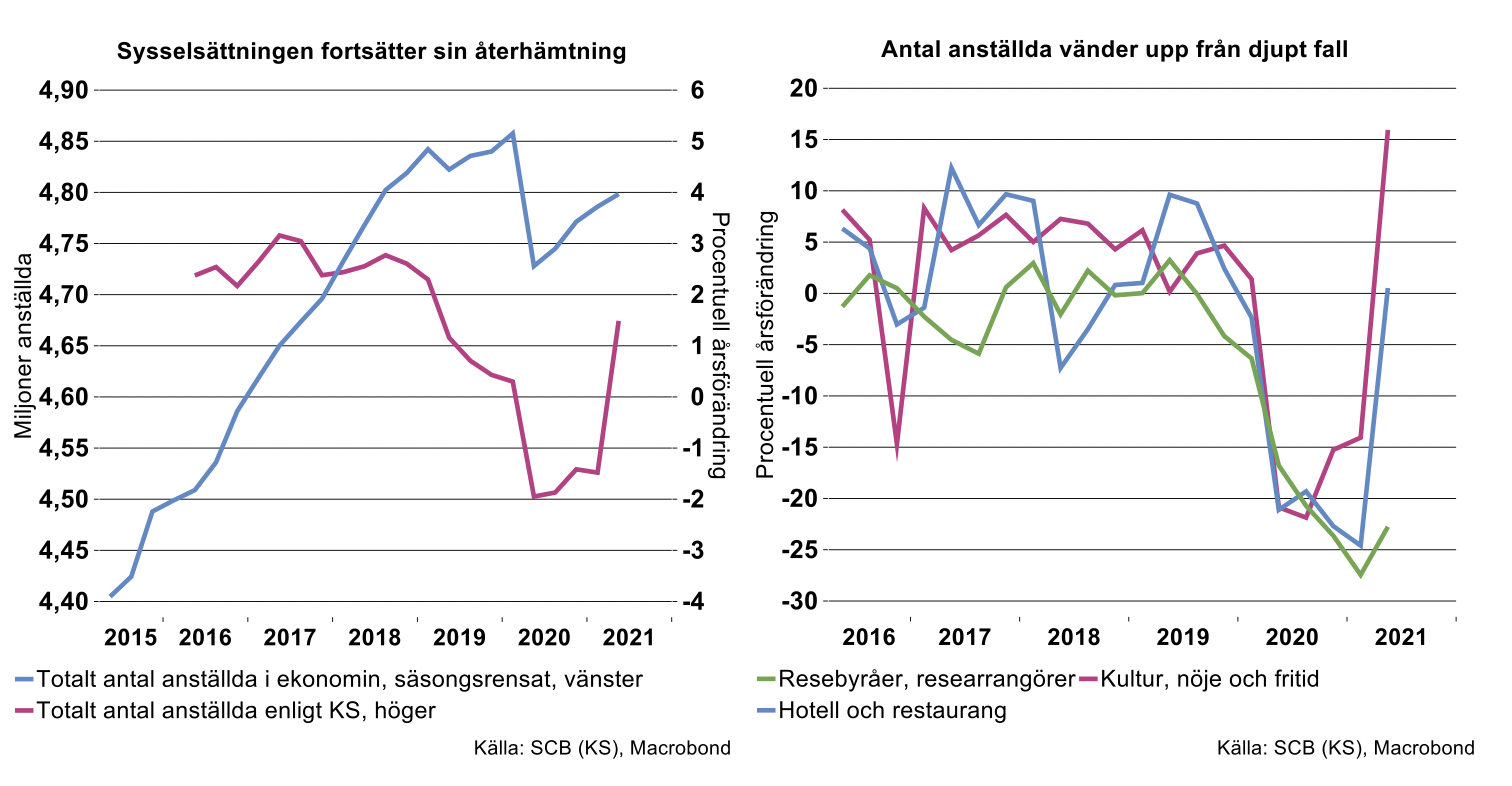

Antal anställda totalt i ekonomin steg med 1,5 procent under andra kvartalet i år jämfört med motsvarande kvartal förra året. Nivån på antalet anställda jämförs alltså mot den relativt låga nivån andra kvartalet 2020 som i hög grad berodde på Coronakrisen. Nedgången i antal anställda var markant mellan första och andra kvartalet förra året, se diagram till vänster nedan. Därefter har antalet anställda gradvis återhämtat sig, men ännu är det en bra bit kvar till nivån på sysselsättningen innan krisen slog till.

Även de färska siffrorna och kommentarerna från nationalräkenskaperna (NR) visar denna bild. I näringslivet föll antalet sysselsatta redan under fjolårets första kvartal, med 0,3 procent, enligt NR. När sedan pandemin tog fart under andra kvartalet blev fallet kraftigare och uppgick till 2,9 procent. Sedan dess har antalet sysselsatta återhämtat sig i stadig takt till och med andra kvartalet i år. Fortfarande är dock sysselsättningen i näringslivet en knapp procent lägre än före pandemin. Under andra kvartalet i år var det ca 17 000 färre personer sysselsatta i ekonomin totalt sett än i början av år 2020 och arbetstiden per sysselsatt är också betydligt lägre.

De branscher som drabbats hårdast av införda regler kring social distansering, dvs. resebranschen, hotell, restaurang samt kultur och nöjen, visar också en förbättring i jämförelse mot andra kvartalet 2020, främst kultur, nöjen och fritid, se diagram till höger nedan. Resebranschen har dock ännu inte återhämtat raset under pandemin. Under andra kvartalet i år hade branschen nära 23 procent färre anställda jämfört med andra kvartalet förra året, ett tapp på cirka 1600 anställda. Det är ett stort tapp för en bransch som 2019 hade cirka 8400 anställda totalt.

Sannolikt kommer stigande personalbrist dyka upp även inom delar av besöksnäringen i samband med att restriktioner lättat och efterfrågan ökat under tredje kvartalet, vilket rapporterats från åtminstone restaurangbranschen under sommaren. Ökad personalbrist kommer förstås inverka på återhämtningen av både produktion och sysselsättning, något som vi kommer fortsätta att bevaka och analysera i kommande nyhetsbrev.

Hur går det med arbetslösheten då?

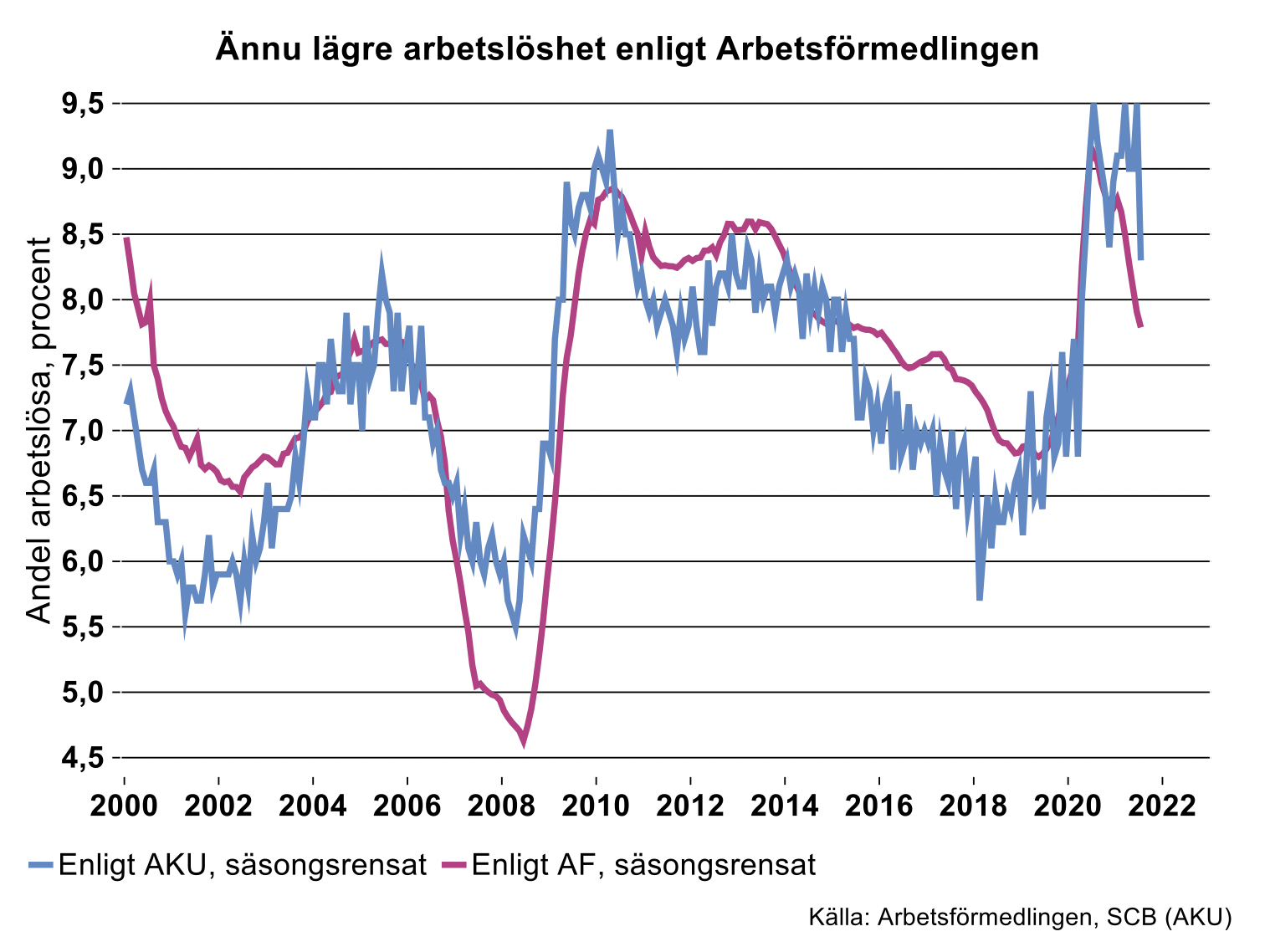

I veckan kom en ny siffra över andelen arbetslösa av arbetskraften för juli från SCB:s Arbetskraftsundersökning (AKU). Den visar en nedgång till 8,3 procent, säsongsrensat (för arbetskraften 16-64 år). Trots säsongsrensningen är tidsserien mycket hoppig och svårtolkad från månad till månad, se diagram nedan. Arbetslösheten som den mäts av Arbetsförmedlingen (för gruppen 16-64 år) har däremot varit mer stadigt nedåtgående sedan augusti förra året, se diagram. Skillnaden mot AKU, som bitvis rört sig i motsatt riktning ser nu ut att börja minska. Tidigare har de olika källorna rört sig mer samstämmigt, men sannolikt beror den senaste divergensen på att AKU bytte metod för beräkningar av sysselsatta med mera i AKU från och med januari i år. Det har alltså uppstått ett tidsseriebrott och det går inte direkt att jämföra tidigare siffror i AKU med de nya från och med januari i år.

Den korta perioden med ny beräkningsmetod påverkar säkert även säsongrensningen i AKU. SCB upplyser om att säsongrensade värden endast kan användas för jämförelser inom 2021, och avråder från jämförelser med tidigare år. SCB upplyser också om att det kan komma att bli större revideringar av de säsongrensade serierna när data för fler månader kommit in.

Under 2021 gör SCB en dubbelmätning i AKU för att längre fram kunna länka den nya statistiken bakåt i tiden och därmed bli jämförbar bakåt. Då kommer AKU förhoppningsvis bli lättare att tolka över tid.

Normalt brukar vi luta oss mot AKU då vi gör prognoser över sysselsättning och arbetslöshet, men kommer nu luta oss mer mot andra källor för våra bedömningar så länge osäkerheten kring AKU består. I vår analys av utvecklingen på arbetsmarknaden tar vi hänsyn till flera källor, såsom Arbetsförmedlingens siffror, SCB:s kortperiodiska statistik, konjunkturindikatorer med mera. Vi utgår från att AKU kommer fortsätta visa mer volatila och svårtolkade siffror ännu en tid och inväntar SCB:s analys av i vilken mån deras metodföreändringar i AKU inverkat på statistiken.

[1] Se ”Den konkurrensutsatta sektorn mer än industrin”, Teknikföretagen, juni 2021.