Maskiner hjälper oss att arbeta smartare, snålare, effektivare och ny maskinutrustning bidrar till att förbruka mindre av ändliga resurser. Men det är också mindre bra med ordentlig fart i maskinindustrin: I denna cykliska bransch finns det oftast bara en väg därifrån eller utför.

Problemen i fordonsindustrin globalt sänker produktionsnivån inte bara i denna delbransch utan genom dess storlek också produktionsnivån i global industriproduktion sammantaget under andra halvåret i år. Den sammantagna nedgången globalt blir större än vad många tidigare räknat med. Samtidigt tyder mycket på att en hel del går att ta igen framöver. Den exakta timingen för detta är inte helt enkel att bedöma.

För USA är det intressant att kasta en blick på så kallade unfilled orders och shipments för fordonsindustrin. Avvikelserna brukar inte vara så stora, men sedan årsskiftet har det uppkommit ett ganska stort gap dem emellan, se nedan. Unfilled orders har tilltagit, men shipments har inte hängt med även om de kommit igång något de senaste månaderna. För Tysklands fordonsindustri noteras en utveckling som påminner om den i USA även om det inte är samma mätmetod. Orderingången för Tysklands fordonsindustri har tickat på lite bättre efter coronaperioden i fjol, men produktionen har inte hängt med.

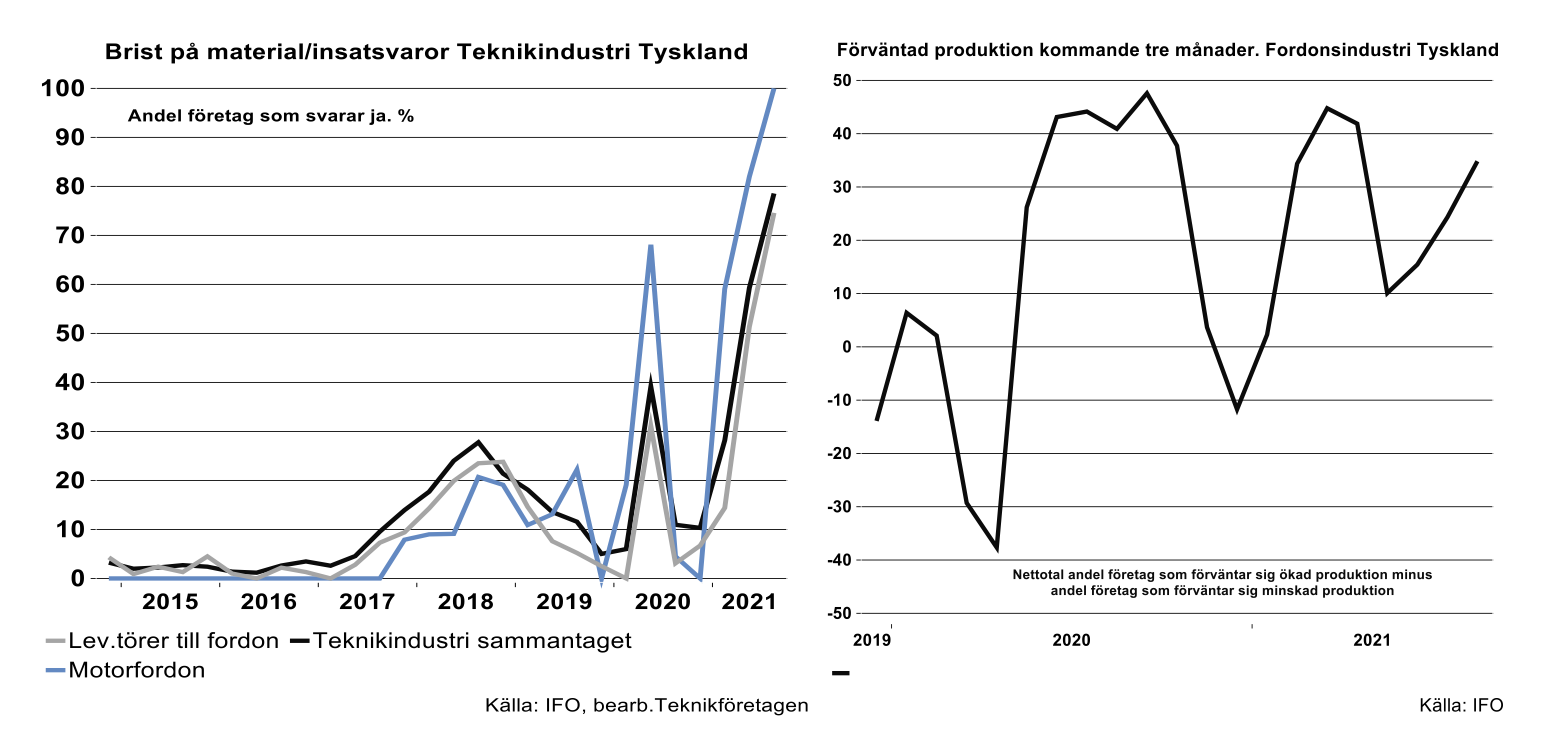

Alla dessa störningar från och till har därutöver skapat en bipolär utveckling vad gäller förväntad produktion i Tysklands fordonsindustri. Denna dataserie har varierat en hel del som följd av viruseffekter och försörjningsproblem. Men senaste observationer indikerar ”att nu blir det nog inte värre”. Det återstår dock att se om dessa förväntningar faktiskt leder till ökad produktionsnivå. Utfallet i faktiska produktionsdata har än så länge visat att produktionen legat på det sluttande planet.

Sammanfattning på kort sikt: ett svagare innevarande halvår än förväntat för global industri och dess fordonsindustri, men förhoppningsvis lite starkare än förväntat framöver givet att försörjningskedjan löper smidigare. När friktionerna försvinner kan ingen bedöma med säkerhet. Att global fordonsindustrin exklusive Kina och Indien har tillväxtproblem och inte har mäktat med att växa snabbare än global BNP får vi ta upp vid ett senare tillfälle. Fler batterifordon kanske kan räta upp detta framöver.

You never walk alone

Före sommaren i år nämnde vi lite kring omfattningen av brist på material eller insatsvaror. Det är inte alla länder som mäter omfattningen av detta. För Sverige vet vi ändå att försörjningsläget är ansträngt och vi är inte ensamma. Försörjningsproblemen sprider sig som droppsmitta via internationell handel. Omkring hälften av Sveriges utrikeshandel, vare sig med EU eller andra länder, består av insatsvaror, se tabell nedan.

För tillverknings- och teknikindustri i Tyskland finns dock uppgifter kring problem med materialförsörjning. Under tredje kvartalet i år har andelen företag i Tysklands teknikindustri som anger brist på material/insatsvaror tilltagit efter ett redan tidigare ansträngt läge. Tillverkare av motorfordon ligger på max. Nära fyra av fem leverantörer till dem anger brist, vilket också är fallet för teknikindustri sammantaget, det vill säga allt ifrån metallvaror, elektronik, elteknik, maskiner till fordonsindustri och allt däremellan. Läget är även mycket ansträngt för gummi-och plastindustri, baskemikalier, och för papper och trävaror. Behöver vi säga att senaste utfallen (till och med för livsmedelsindustrin) är det mest omfattande sedan mätningarna startade efter fusionen mellan öst och väst i början av 1990-talet?

Andel av Sveriges totala utrikeshandel som består av insatsvaror

|

Handel med EU |

Handel med andra länder |

|

|

Import |

46% |

53% |

|

Export |

54% |

49% |

Fotnot:

Orderingång för industrin i EU var tidigare föremål för en så kallad EU-reglering. Så är inte fallet i dagsläget. En del länder i EU samlar dock fortfarande in data för denna variabel. Kvaliteten och rapporteringen kring order är väl kanske inte längre vad den varit och ibland hittar man en oförklarad divergens mellan order, leveranser och produktion.

Samtidigt är det svårt att hävda att orderdata är helt missvisande eller fel. Brist på material i dataserierna för Tyskland varierar. I frånvaro av finanskriser, It-bubblor eller terrorattacker varierar dataunderlaget främst med konjunkturläget. När det är full fart i verkstaden tenderar försörjningsproblemen tillta och leveranstiderna förlängas och vice versa.

Tabellen över handel ovan visar genomsnittet av data för 2019 och 2020. Källa: SCB, Eurostat. Unfilled orders och shipment i USA är i löpande USD uttryckt som index. Deflatorn antas vara densamma.