Tillväxttakten för industriproduktionen började avta redan under 2018. Året därpå minskade industriproduktion men i liten omfattning i USA, Japan, EU (Tyskland inte minst) och Sverige samt visade nolltillväxt i Brasilien, Korea och Mexiko. När högkonjunkturer börjar närma sig sin topp och när en inbromsning är i antågande sker det både en frivillig och ofrivillig uppbyggnad i lager av färdiga varor. Den är frivillig i den bemärkelsen att företag gärna vill hålla sina leveranstider och bygger därför upp lager och ofrivillig då många företag blir överraskade av att högkonjunkturen ”redan är över”.

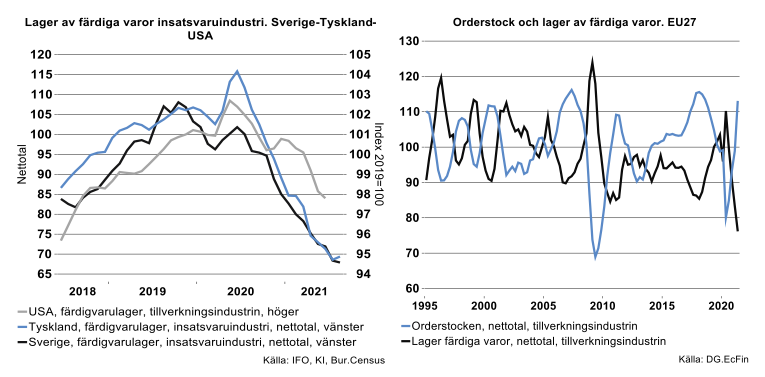

Som noteras i diagrammet till vänster nedan skedde en uppbyggnad i lager av färdiga insatsvaror från början och mitten av 2018. (Nettotalen i diagrammen avser andel lager större än normalt minus andel lager mindre än normalt). Lageruppbyggnaden började vända mot slutet av 2019. Dessvärre började virus påverka industrin med början första kvartalet i fjol och vi fick en tillfällig lageruppgång av färdiga varor under främst andra kvartalet. Delar av industrin stod still under detta kvartal, men de som höll igång fick lägga en del av produktionen på hyllan. Sedan i fjol somras har det skett en lageravveckling av färdiga insatsvaror.

Avvecklingen har i någon mån varit en välsignelse när det varit svårt att finna insatsvaror av olika slag. Som vi ser nedan är nu bedömningar rörande färdigvarulager för insatsvaruindustrin i botten, främst i Tyskland (ja, i hela EU) och i Sverige. Faktum är att omdömet rörande företagens bedömningar kring dessa lager är de lägsta sedan serien startade 1991. I USA ser vi ett likartat förlopp som i Sverige och Tyskland.

Som lök på laxen kring alla försörjningsproblem finns det nu inte heller mycket till lager av färdiga insatsvaror att hitta någonstans. Detta är naturligtvis inte uppmuntrande. Sker inget mirakel i närtid vad gäller försörjningsproblem fortsätter produktionsnivån i industrin att minska, vilket vi redan sett i en del länder och industribranscher.

Bonuskommentarer och fotnot:

Under främst 1980-talet och inpå 1990-talet genomfördes lite av en revolution vad gäller synen på lager inom industrin. Lager kostar pengar och det är bättre att få till bättre logistik och produktionsflöden som i stället reducerar kapital bundet i lager. Företag i Japan var de som först och främst spred sin syn på lager över vida världen.

För Sveriges teknikindustri sammantaget uppgick lageromsättningshastigheten till 3,2 ggr 1979, 5,8 ggr 1989 och 9,8 ggr 1999. Sedan dess har den gått sidledes och har inte ökat trendmässigt med ett undantag. Leverantörer till fordonsindustrin är de som fortfarande kämpar på, men de senaste tio åren går det allt trögare att få upp hastigheten.

Data för USA gäller lager av färdiga varor för hela tillverkningsindustrin.

Insatsvaruindustrin följer EU:s så kallade MIG-nomenklatur. Det är en grovhuggen metod att klassificera industriverksamheter i insatsvaror, investeringsvaror (maskiner och utrustning) varaktiga konsumtionsvaror (som diskmaskiner) och konsumtionsvaror (som delicatobollar). Insatsvaror består främst av baskemi, gummi, plast, lim, färg m.m, vissa trävaror, papper, kartong, inte minst stål och metaller, metallvaror, elektronikkomponenter, vissa elektriska produkter. Se exakt indelning på eur-lex.europa.eu.