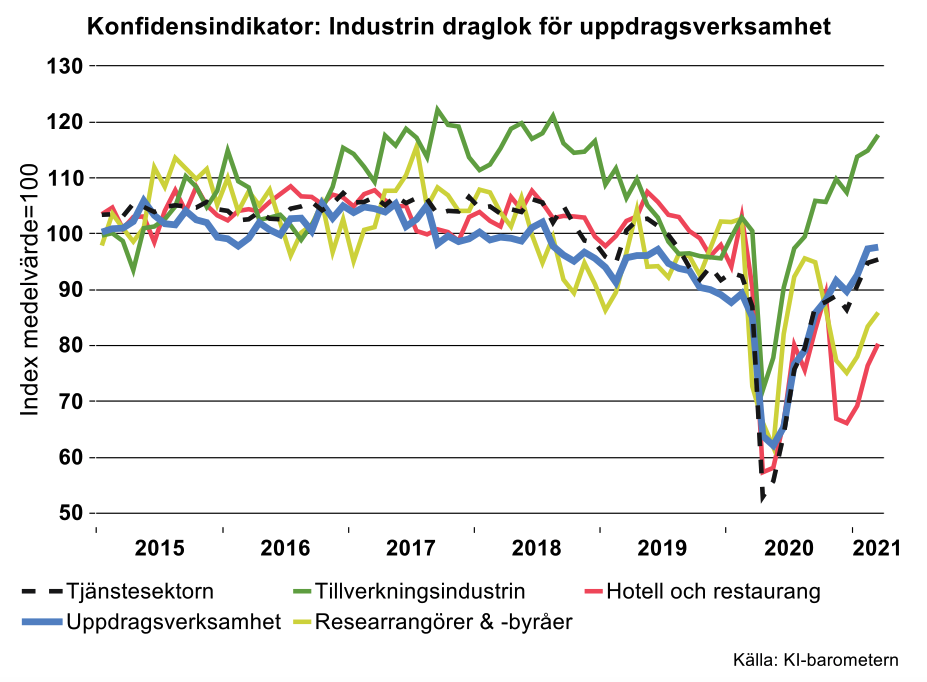

Konfidensindikatorn ligger över det historiska genomsnittet, på 117,7, och har närmat sig tidigare toppnivåer. Under den starkare konjunkturen 2017-2018 toppade indikatorn på över index 120, se diagram nedan.

Industriproduktionen steg ytterligare i mars enligt barometerns utfall och företagens produktionsplaner är mycket optimistiska inför andra kvartalet, även om motorfordonsindustrins planer drogs ned jämfört med tidigare. Från att 80 procent av företagen i februari räknat med ökad produktionsvolym under de närmaste tre månaderna räknar nu drygt 80 procent av företagen med oförändrad produktion inom denna industri under andra kvartalet.

Ännu märks alltså inte några större effekter på industriproduktionen enligt denna barometerdata av den brist på insatsvaror, bland annat halvledare, som uppstått i samband med uppsvinget i efterfrågan för industrin, flaskhalsar hos underleverantörer och även leveransstörningar i världshandeln.

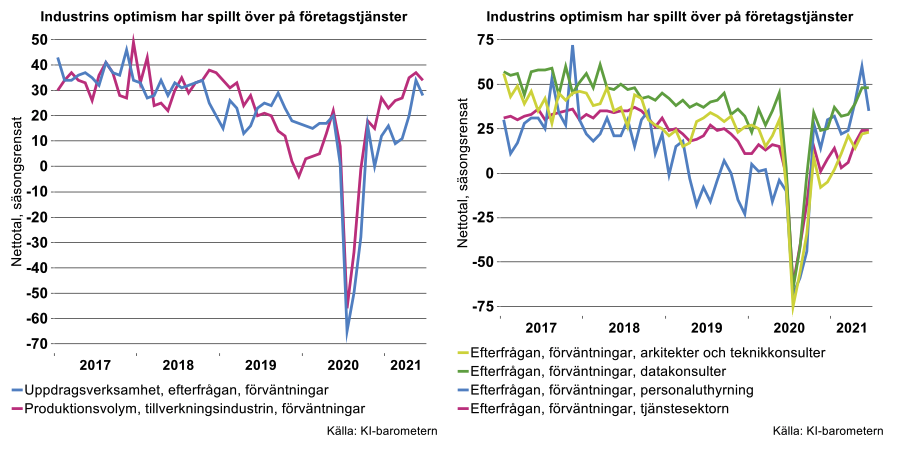

Till skillnad från industrin ligger tjänstesektorns konfidensindikator fortfarande under det historiska genomsnittet, se diagram ovan. Indikatorn har visserligen dragits upp av ökat förtroende inom uppdragsverksamhet, men hålls nere av tjänstebranscher som drabbats hårt av restriktioner kring smittspridningen av covid-19, som hotell och restaurang samt resebranschen, se diagram ovan. Medan dessa branscher drogs ned av nya, hårdare restriktioner mot slutet av förra året kunde uppdragsverksamhet öka produktionstakten i samband med industrins fortsatta återhämtning, vilket noterats i faktiska, ”hårda” produktionssiffror från SCB för en rad företagstjänstbranscher.

Uppdragsverksamhet, som också benämns som företagstjänster, har med andra ord fått draghjälp från industrins ökade efterfrågan. Branscher som datakonsulter, teknikkonsulter, arkitekter och bemanningsföretag har mött ökad efterfrågan under andra halvåret i fjol, och återhämtat större delen av det produktionstapp som skedde under förra våren, något som vi nyligen belyst.

Vi har också visat att det nära sambandet mellan industrin och företagstjänster återspeglas i fler indikatorer, som inköpschefsindex. Nedan till vänster illustreras sambandet också enligt KI-barometerns ”mjuka” nettotal, dvs. nettot mellan andelen företag som svarat att en variabel ökar minus andelen som svarat att den minskar.

Medan tillverkningsindustrins produktionsplaner stigit i början på 2021 och är mycket optimistiska inför andra kvartalet, har förväntningarna på ökad efterfrågan bland företag inom uppdragsverksamhet också lyft, se diagram nedan till vänster. En rad branscher inom uppdragsverksamhet, såsom datakonsulter, teknikkonsulter och arkitekter samt personaluthyrning har blivit än mer optimistiska om efterfrågan jämfört med slutet på förra året, se diagram till höger nedan.

Medan efterfrågan för andra delar av tjänstesektorn fortfarande ligger kraftigt under pre-coronanivåer ser företagstjänster alltså ut att ha återhämtat tappet i början av pandemin. Inte heller byggverksamhet förklarar uppsvinget för uppdragsverksamhet. Konfidensindikatorn för bygg- och anläggningsverksamhet föll under förra året och ligger ännu under det historiska genomsnittet. Under andra kvartalet förväntas byggandet minska. Orderstockarna har minskat de tre senaste månaderna och byggföretagen räknar med fortsatt minskning under andra kvartalet. Medan efterfrågan från övriga delar av ekonomin ännu är nedpressad, har industrin följaktligen agerat draglok för en rad branscher inom företagstjänster.

Ekonomin präglas alltså fortfarande av att tillverkningsindustrin och närliggande företagstjänster bidrar till ökad tillväxt medan sektorer som fortfarande påverkas av olika restriktioner tynger ned. Frågan är hur länge denna tudelning kommer bestå. Avgörandet kommer säkert då en betydligt större andel av befolkningen fått vaccin mot covid-19 och smittspridningen äntligen kommit ned och under kontroll. Då förväntas även övriga delar av ekonomin få ett uppsving, då hushållen åter kan resa och konsumera tjänster utan större hinder. Det ser dock ut att dröja innan vi får se hejarklackar i tusental på EM i fotboll med mera, men hoppet om en snabbare vändning lever ännu kvar.