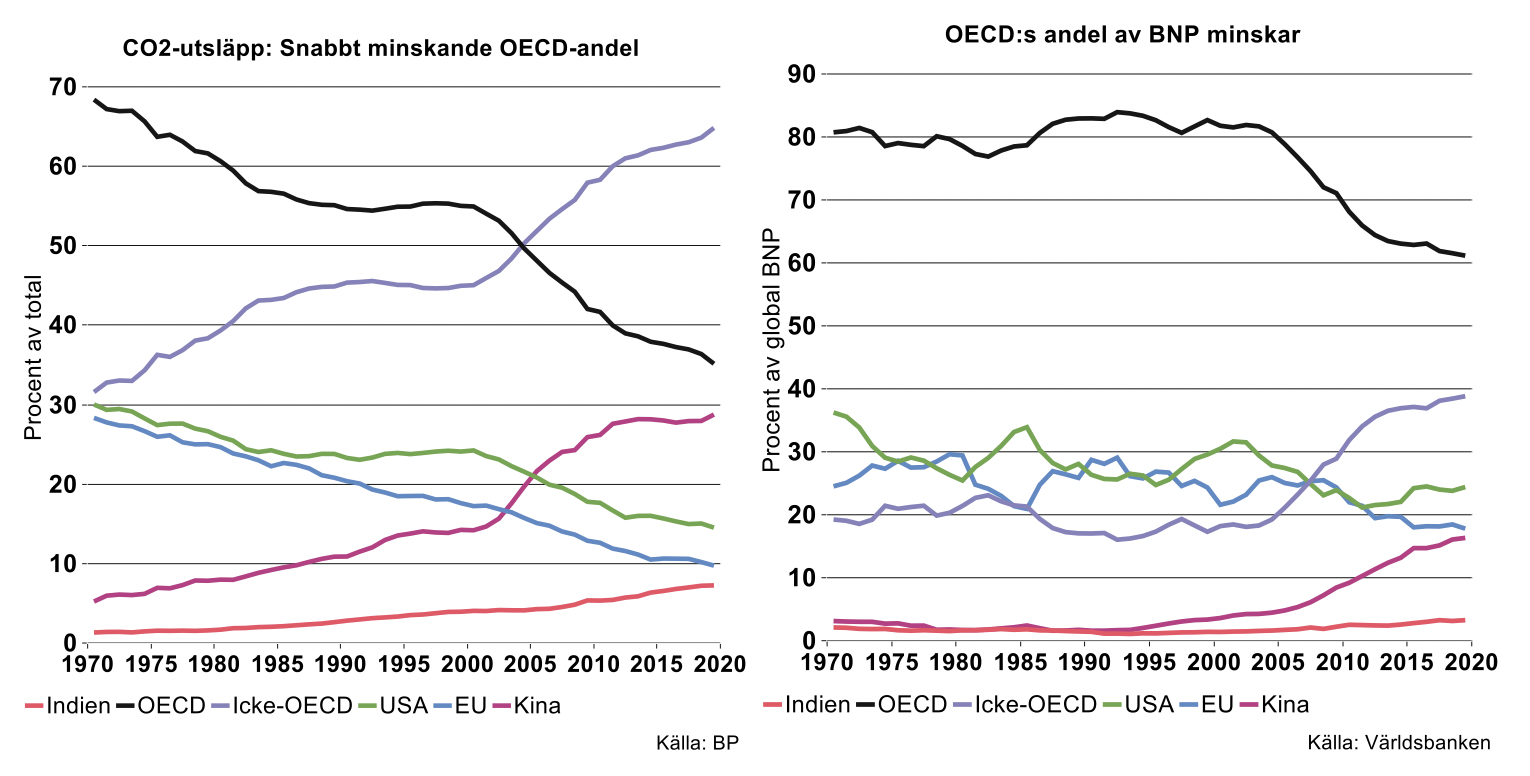

År 1970 stod OECD för nästan 70 procent av utsläppen, en andel som gradvis halverades till 35 procent år 2019 (se bilden till vänster nedan). Notabelt är dock att andelen var relativt konstant under perioden 1985-2000, den kraftiga minskningen skedde initialt i spåren av stora energieffektiviseringar efter OPEC 1 – de kraftiga oljeprishöjningarna 1973-74. Nästa stora rörelse har inträffat under de senaste cirka 20 åren, då OECD:s andel fallit med 20 procentenheter.

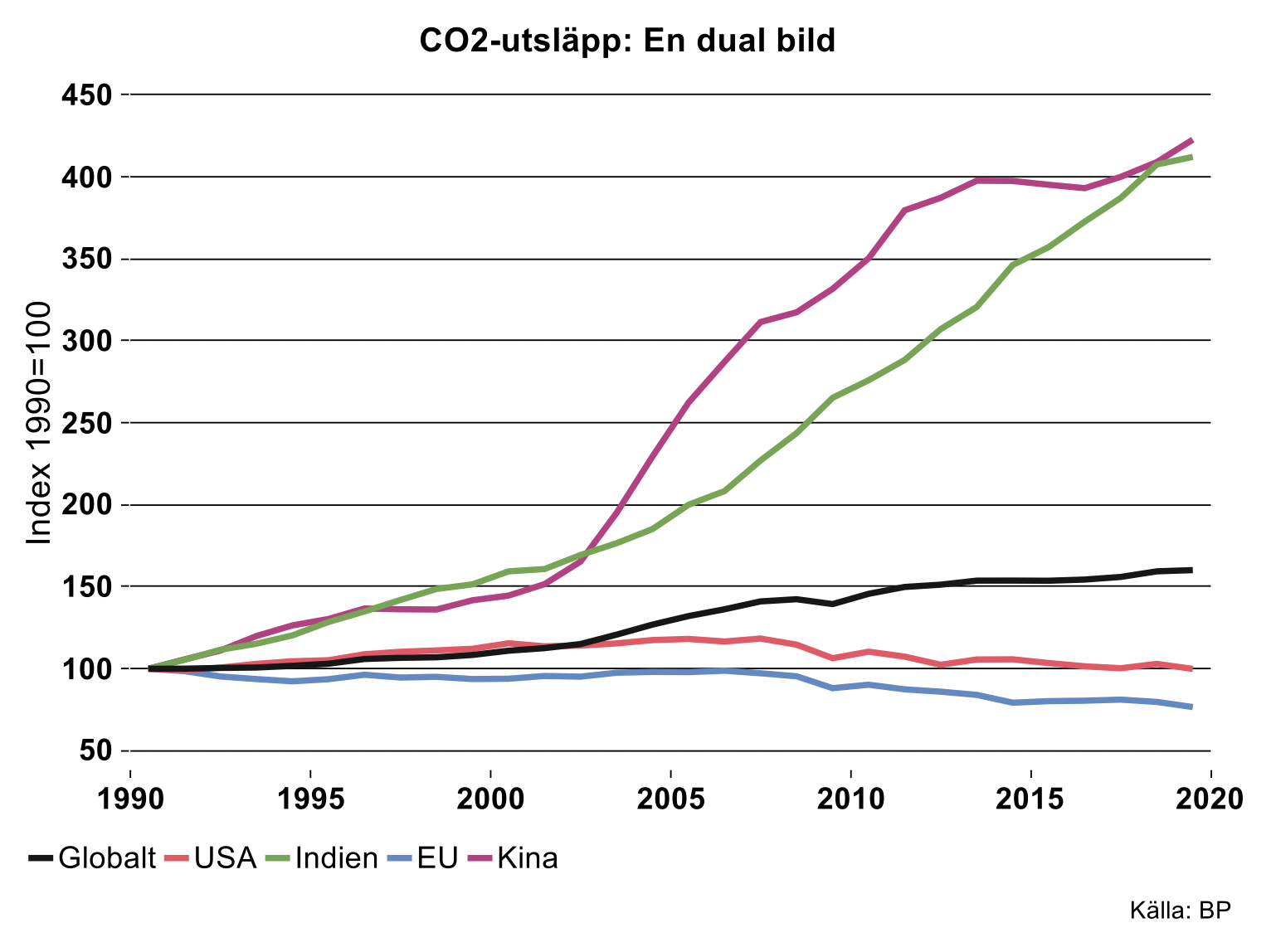

Bakom de förändrade utsläppsandelarna döljer sig dramatiska skillnader mellan länder i absoluta tal. Fokuserar vi på de senaste 30-åren har Indien och Kina ökat sina utsläpp med 300 procent vardera med merparten av ökningen sedan år 2000 (se bilden nedan). Under samma period har utsläppen i de utvecklade ekonomierna minskat (EU) eller gått sidledes (USA). Även i USA har för övrigt utsläppen minskat under det senaste decenniet. Sammantaget har detta inneburit att de globala CO2-utsläppen under de senaste 30 åren ökat med 60 procent men i stort sett stått still det senaste decenniet.

Det är inte förvånande att OECD:s CO2-andel fallit rejält under senare decennier med tanke på att OECD:s BNP-andel också minskat kraftigt under samma period. År 1970 svarade OECD för 80 procent av global BNP, en andel som var konstant och till och med svagt ökande fram till början av 2000-talet. Det var först i samband med att Kinas ekonomi tog ordentlig fart som OECD:s BNP-andel började minska på allvar (se bilden nedan till höger). År 2019 hade OECD:s andel av världsekonomin fallit till 60 procent. Det är notabelt att den stora rörelsen inträffade under åren 2003-2012, de senaste åren har OECD:s BNP-andel förblivit relativt konstant i takt med att Kina lämnat den mest explosiva fasen bakom sig. Dessutom har flertalet övriga BRICS-länder med undantag av Indien bromsat rejält.

Summa summarum verkar det som om världen gått in i en stabilare fas – återstår att se hur länge det består – där OECD:s andel av globala CO2-utsläpp minskar endast långsamt medan BNP-andelen är mer eller mindre konstant.

Globala CO2-utsläpp i framtiden

Som noteras ovan har de globala CO2-utsläppen stagnerat eller bara ökat mycket långsamt, det senaste decenniet. De allra flesta bedömare är dock eniga om att det krävs stora och snabba minskningar av utsläppen för att förhindra en snabb global uppvärmning under kommande decennier. Mot denna bakgrund har EU de senaste åren anammat en mycket ambitiös agenda för att bringa ner sina utsläpp av växthusgaser. Efter att USA under president Trumps administration lämnat Parisavtalet, har den nya demokratiska administrationen nu åter anslutit USA till Parisavtalet. Det lär betyda att USA kommer att slå in på en politik som är ungefär lika ambitiös som EU:s.

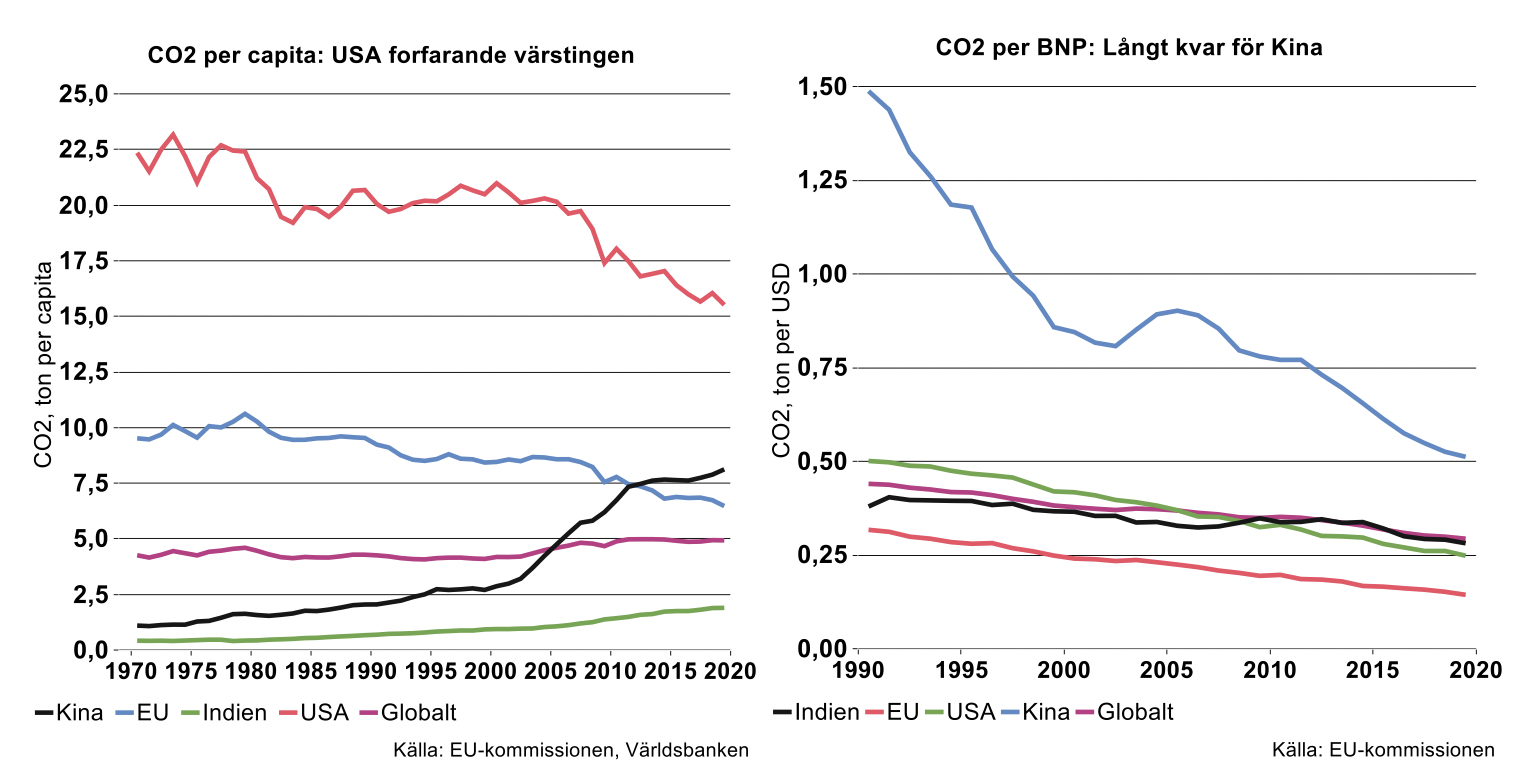

Frågan är dock hur stor effekt en ambitiös klimatpolitik i EU och USA kommer att få på de globala CO2-utsläppen och därmed i förlängningen på klimatet framöver? EU (nio procent) och USA (15 procent) står tillsammans för knappt 25 procent av de globala utsläppen. Visserligen finns det uppenbarligen en betydande potential i USA, vars utsläpp per capita har minskat under senare år men fortfarande är 240 procent av EU:s (se bilden nedan till vänster). Men även om USA:s utsläpp går till noll kommer detta således vara långt ifrån tillräckligt för att vända utvecklingen i nödvändig riktning. Potentialen för CO2-effektivisering i EU är uppenbarligen betydligt mindre. Vill man vara lite retorisk kan man säga att även om EU och USA stänger sina ekonomier så kommer detta långt ifrån att få stopp på den globala uppvärmningen.

En verkningsfull klimatpolitik kräver att fler länder är beredda att vidta kraftfulla åtgärder. Kinas andel av CO2-utsläpp är i sig betydligt större än EU:s och USA:s tillsammans, nästan 30 procent, Indiens andel är redan sju procent och snabbt ökande och som nämnts står världen utanför OECD redan idag för 65 procent. Det är bara att konstatera att det inte är möjligt att få stopp på utsläppen utan att de största minskningarna sker i länder utanför OECD.

Om USA framstår som värstingen vad det gäller utsläpp per capita följt av Kina, är Kina utan tvekan boven i termer av utsläpp per BNP: 0,5 ton per USD jämfört med EU:s 0,14 ton per USD och USA:s 0,25 ton per USD (se bilder ovan till höger). Den stora potentialen vad gäller utsläppsminskningar finns således inte i OECD utan i första hand i Kina.

Tyvärr finns det, bakom retoriken, inte mycket som tyder på att Kinas styre verkligen är berett att ställa om ekonomin i mindre CO2-intensiv riktning. En rapport från CREA[1] beskriver istället en exceptionellt snabb utbyggnad av nya kolkraftverk i Kina under år 2020. Det finns dock vissa positiva tecken kring utvecklingen i Kina under senare decennier. Utsläppen per BNP har till stor del stagnerat medan utsläppen per capita har fallit snabbt.

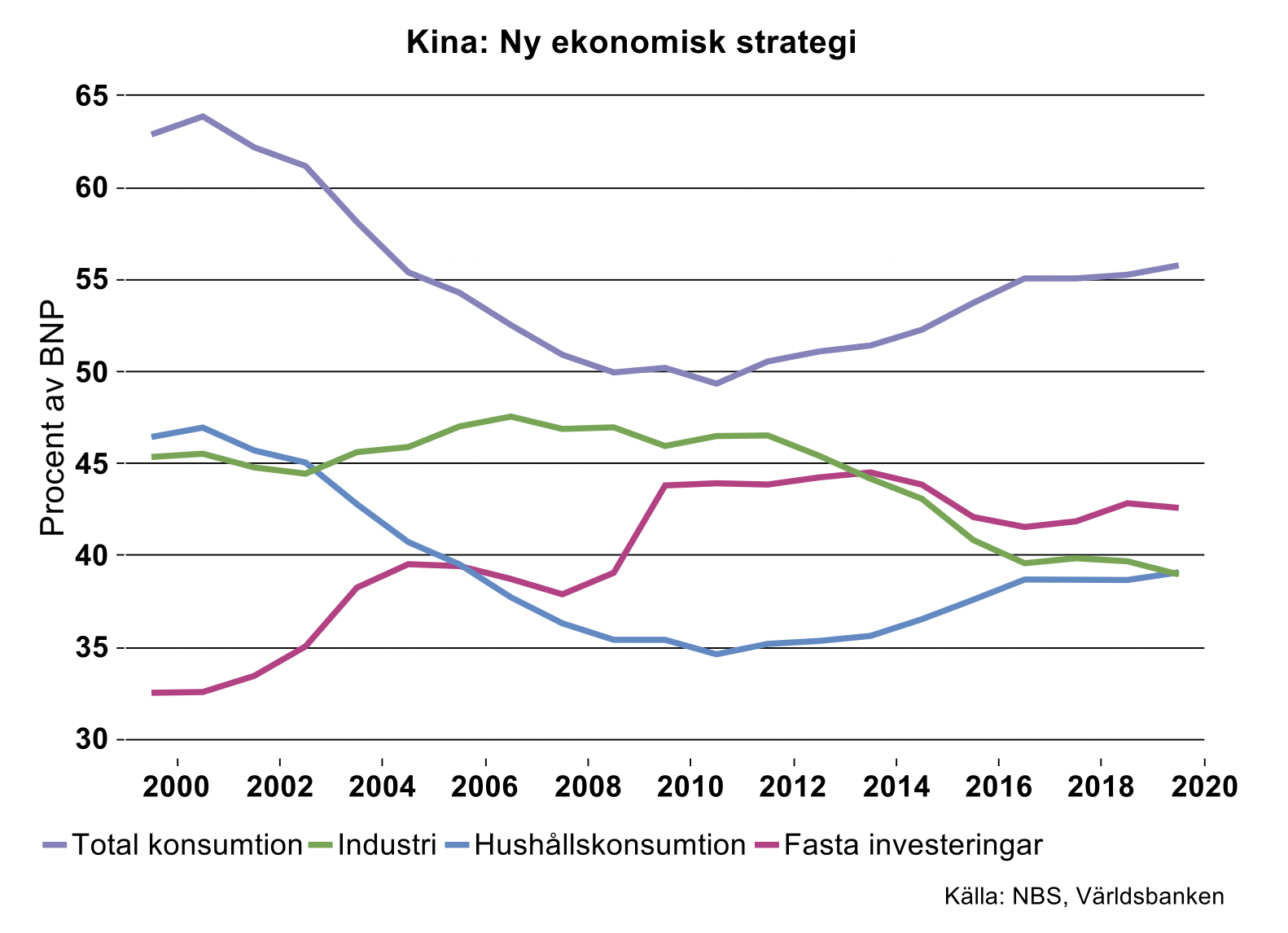

Till stor del kan detta förmodligen tillskrivas den förändrade ekonomiska strategin, där fokus varit mer på privat konsumtion, tjänsteproduktion, etcetera, och mindre på ”CO2-intensiv” tillverkningsindustri och infrastrukturinvesteringar. Det senaste decenniet har investerings- och industriandelarna av BNP fallit rejält medan konsumtionsandelen ökat i motsvarande mån (se bilden ovan). Det finns anledning att förvänta sig att denna tendens består på längre sikt, även om återhämtningen efter pandemin det senaste året, till stor del varit en återgång till den gamla investeringsledda strategin. En fortsatt strukturomvandling skulle i så fall innebära att Kinas utsläpp bromsar in spontant. Dessutom har möjligen Kina uppnått en nivå på Maslows behovstrappa där befolkningen är beredd att till viss del dagtinga med ekonomiskt välstånd för att uppnå andra värden.

Vad det gäller Indien, som ligger cirka 15-20 år efter Kina i utvecklingen och vars inkomst per capita bara är 40 procent av Kinas, finns det sannolikt mindre skäl att vara optimistisk. Här kommer rimligen den högsta prioriteringen vara ”mer mat på bordet” under överskådlig tid. Bästa gissningen är därför snarare att CO2-utsläppen per capita kommer att öka rejält ett bra tag framöver och att utsläppen per BNP knappast kommer att falla nämnvärt.

Summa summarum riskerar en ensidigt ambitiös klimatpolitik i EU att drabba EU:s internationella konkurrenskraft, med mycket begränsade effekter på globala CO2-utsläpp och därmed framtidens klimat. Endast via en samordnad global agenda, där såväl EU, USA som de stora tillväxtländerna trovärdigt förbinder sig att bidra, finns förutsättningar att avvärja klimathotet.

Sveriges och svensk industris roll?

Vilken roll kan då Sverige och svensk industri spela i strävan att bringa ner de globala CO2-utsläppen?

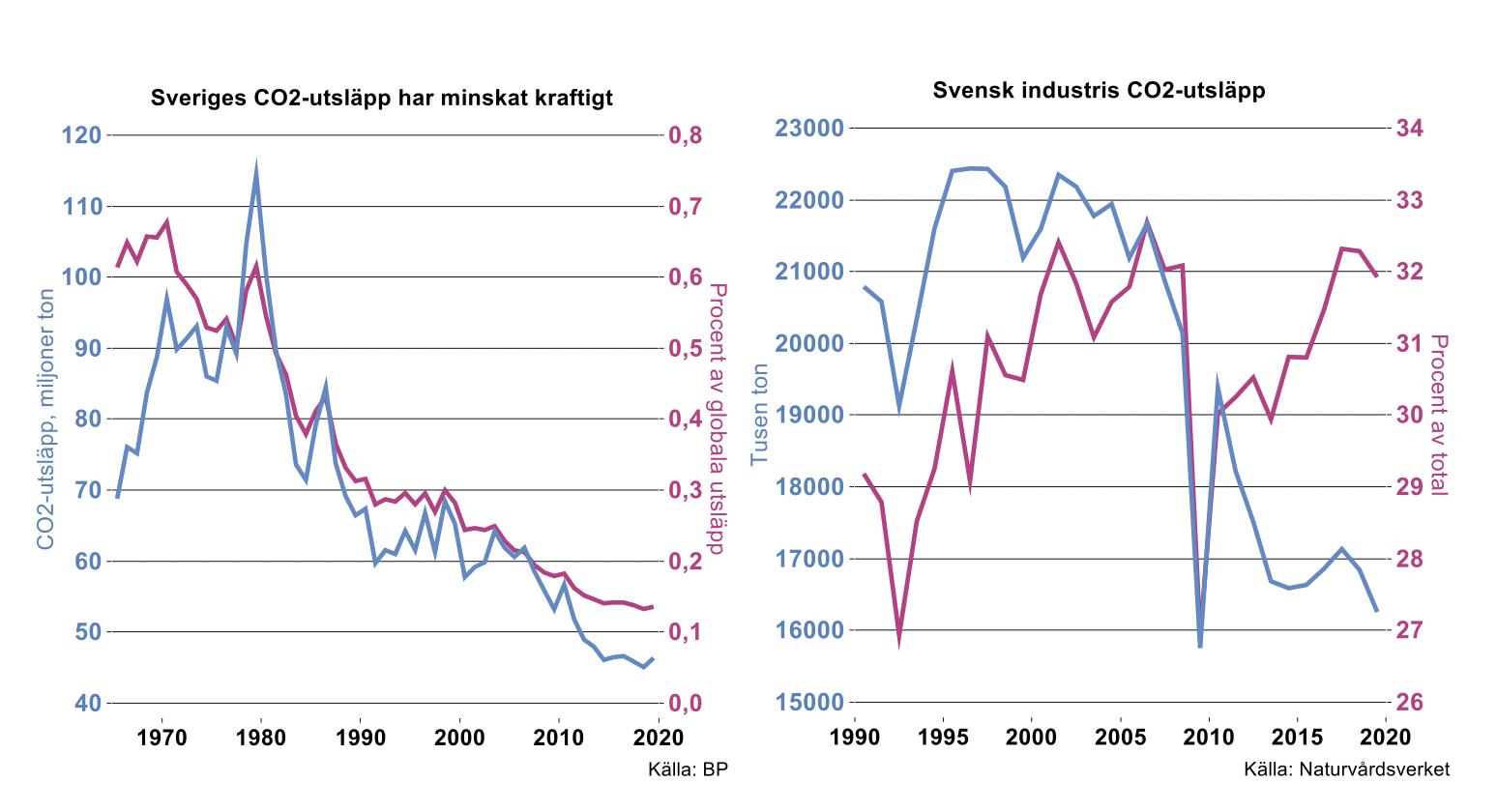

De svenska utsläppen har minskat trendmässigt i absoluta tal sedan slutet av 1970-talet och som andel av globala utsläpp längre än så (se bilden ovan till vänster). År 2019 stod utsläppen från svensk mark för knappt 1,4 promille av de globala utsläppen.

I termer av utsläpp per capita har Sverige haft en betydligt snabbare nedgång än EU-snittet och år 2019 släppte den genomsnittlige svensken ut cirka 30 procent mindre än EU-kollegan. En liknande relation gäller för utsläpp per BNP.

Också utsläppen från svensk industri har haft en tydligt fallande trend i absoluta tal det senaste decenniet. Eftersom industrins konjunktursvängningar är betydligt kraftigare än för ekonomin i sin helhet har dess andel av svenska CO2-utsläpp varierar rejält över tid. Under recessionen efter finanskrisen, som drabbade industrin särskilt hårt, föll andelen kraftigt för att sedan åter öka under de goda industriåren 2014-2019.

Som en tumregel kan 30 procent av utsläppen tillräknas industrin. Det betyder i sin tur att industriutsläppen från svensk mark svarar för cirka 0,4 promille av de globala utsläppen. Ett argument som brukar förekomma är att data underskattar de svenska CO2-utsläppen: statistiken fångar inte upp de utsläpp som sker i samband med produktion i andra länder som konsekvens av svensk import. Det är förvisso sant men sambandet gäller även i andra riktningen: svensk industri exporterar cirka 75 procent av sina produkter. Det betyder i konsekvensens namn att cirka 22 procent (0,3*0,75) av utsläppen från svensk mark inte ska räknas som svenska. Den effekten skulle isolerad innebära att de totala svenska CO2-utsläppen motsvarar 1,1 promille (1,4*0,78) av de globala.

Att i ett försök att bidra till minskade globala CO2-utsläppen, lägga unilaterala pålagor – ”goldplating” - på svensk industri kommer således att få försumbara, direkta effekter. Sådana åtgärder riskerar istället att slå mot konkurrenskraften i svensk industri och därmed mot det svenska välståndet. Dessutom kommer den typen av ”klimatpolitik i ett land” med all sannolikhet att förfela sitt syfte: svensk industri har i allmänhet lägre klimatavtryck än motsvarande i andra länder. Det betyder att försämrad konkurrenskraft och en krympande marknadsandel för svensk industri som tas över av producenter i andra länder, förmodligen leder till ökade globala CO2-utsläpp.

En svensk strategi med bättre förutsättningar att, åtminstone på marginalen, bidra till global klimatomställning är att befrämja svensk industris konkurrenskraft och ökad industriproduktion. Detta kan ske genom att med regler, skatter, etcetera, göra det attraktivt för människor och företag att söka sig till Sverige och svensk industri.

[1] “China Dominates 2020 Coal Plant Development”, Centre for Research on Energy and Clean Air, Helsingfors.