Visserligen framstår tillväxttakterna i diverse högfrekventa ekonomiska nyckeltal som imponerande. Detta beror dock i allmänhet på att jämförelserna ofta görs med motsvarande tidpunkt 2020, då ekonomin var extremt nedpressad av de Coronarelaterade nedstängningarna.

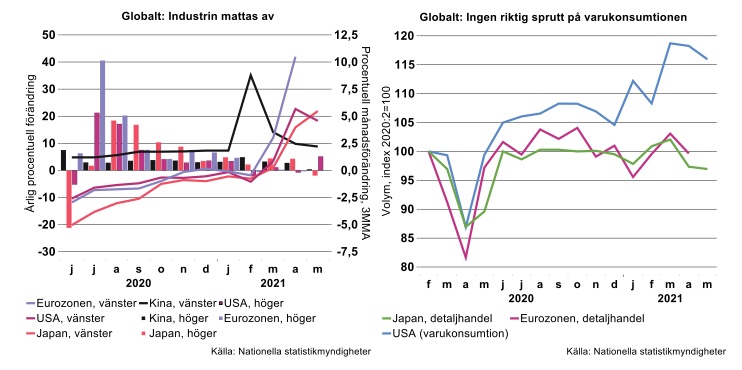

Fokuserar vi istället på konsekutiva förändringar blir bilden en annan. Dels är det uppenbart att den månatliga ökningstakten i industriproduktionen i de stora ekonomierna började bromsa kraftigt redan förra hösten (se bilden nedan till vänster). Den utvecklingen har i grunden fortsatt under våren 2021. Dels har det tidigare förloppet med en relativt stabil om än avtagande återhämtning, ersatts av ett mycket ryckigare förlopp de senaste månaderna.

Ryckigheten kan förmodligen till stor det kopplas till de logistikproblem och flaskhalsar som uppstått på många marknader på sistone. Dessa bekymmer har exempelvis tvingat flera företag inom fordonsindustrin att dra ner på produktionen från tid till annan. Även om vi räknar med att världens tillverkningsindustri fortsätter att växa på under kommande kvartal, riskerar ovannämnda problem innebära att expansionen tappar ytterligare fart. Det mesta talar därför för att vår prognos håller, dvs. att produktionstillväxten under 2022 blir betydligt lägre.

Situationen för andra sektorer är delvis annorlunda. Varukonsumtionen har i många länder vuxit på i relativt god takt det senaste året, åtminstone vad gäller varaktiga konsumtionsvaror (se bilden ovan till höger). Här kan vi dock notera vitt skilda förlopp i olika länder det senaste månaderna: medan varukonsumtionen mattats ordentligt i stora ekonomier som Eurozonen och Japan har den tagit rejäl fart i USA. Det är sannolikt att USA:s mycket expansiva finanspolitik givit en rejäl injektion till konsumtionen. Framöver kommer USA:s finanspolitiska raketbränsle snabbt brinna ut vilket talar för en avmattning i varukonsumtionen.

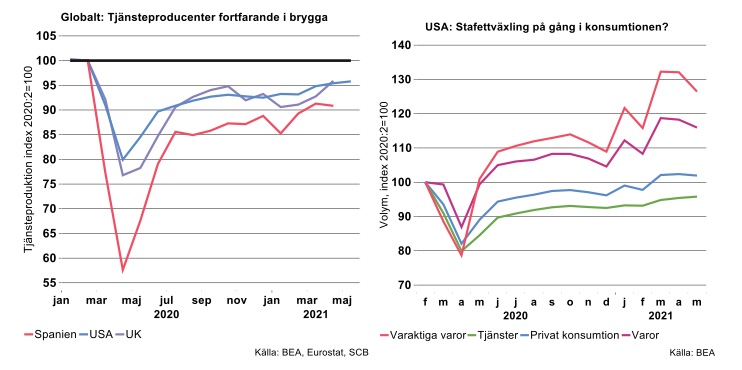

Å andra sidan finns det potential för tjänstekonsumtionen att ta fart. Återstår att se om den stafettväxling som vi räknat med, från varu- till tjänstekonsumtion, kommer till stånd i takt med att alltfler ekonomier lättar på Coronarestriktionerna. Tillgänglig uppdaterad statistik över läget för tjänsteproducenter i olika länder är relativt sparsam. Än så länge (april/maj) finns det dock inga tydliga tecken – i de länder med relevant data – på att tjänstesektorerna börjat återhämta sig kraftfullt (se bilden nedan till vänster).

För USA:s del, där det finns gott om relevant statistik, verkar det hittills i första hand handla om att varukonsumtionen bromsar utan tecken på snabb acceleration i tjänstekonsumtionen (se bilden ovan till höger).

Pandemin på reträtt

Det finns dock fortfarande anledning till optimism vad gäller tjänstekonsumtionen framöver (se bilden nedan till vänster).

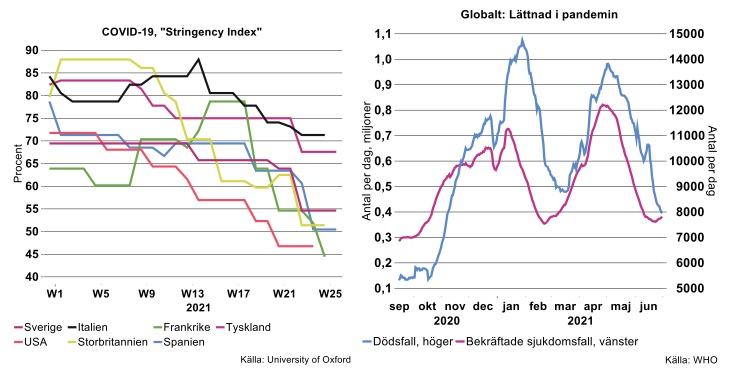

I många länder har öppnandet av ekonomin skett relativt nyligen och de flesta behåller fortfarande en hel del restriktioner. [1] I flertalet Västländer har Coronasituationen i termer av nya sjukdoms- och dödsfall ljusnat ordentligt de senaste månaderna. I takt med att de återstående restriktionerna avvecklas borde det finnas utrymme för en rekyl i konsumtionen särskilt inom tjänstesektorn. Situationen är betydligt besvärligare i andra delar av världen som exempelvis Argentina, Brasilien med flera. Visserligen finns det tecken på att smittspridningen bromsar även där, men inte i paritet med länder i Europa och i USA. Totalt sett har ändå ökningen i såväl smittspridning som dödsfall avtagit ordentligt de senaste månaderna (se bild ovan till höger) vilket bådar för en återhämtning globalt.

Sammantaget håller Teknikföretagen fast vid den globala konjunkturbild som kommunicerades i majprognosen: 2021 blir ett mycket starkt år men kraften i återhämtningen avtar gradvis. 2022 blir ett år med betydligt måttligare tillväxttal. Rekylen efter pandemin är således inte början på en period med uthålligt högre ekonomisk tillväxt, ”Den Nya Normalen” är här för att stanna.

[1] Det så kallade ”stränghetsindex” i bilden ovan visar hur långtgående restriktioner som olika länder infört i Coronakrisens spår.