En förutsättning för att sambandet ska förväntas gälla är att löner och i priser i en ekonomi väsentligen bestäms av inhemska faktorer, mer specifikt situationen på den inhemska arbetsmarknaden. Detta var ett rimligt antagande för ett antal decennier sedan, men i dag bestäms löner och priser i stor utsträckning av att en större andel av ekonomin är internationellt konkurrensutsatt, av att exporterande industri- och tjänsteföretag har spritt ut sin produktion utmed globala värdekedjor och av situationen på den globala arbetsmarknaden och inte enbart på den inhemska.

Då Phillipskurvan för Sverige analyseras från 1970-talet och framåt framgår att Phillipssambandet påtagligt förändrats. Under 1970- och -80-talen innebar en procentenhet lägre arbetslöshet 1–1,2 procentenheter högre inflation nästa kvartal. Därefter minskade utväxlingen långsamt för att omkring 2010 så gott som upphöra. Sammanbrottet för Phillipskurvan är särskilt påtagligt under det senaste decenniet då arbetslösheten helt förlorat sin påverkan på inflationen, se diagram nedan.

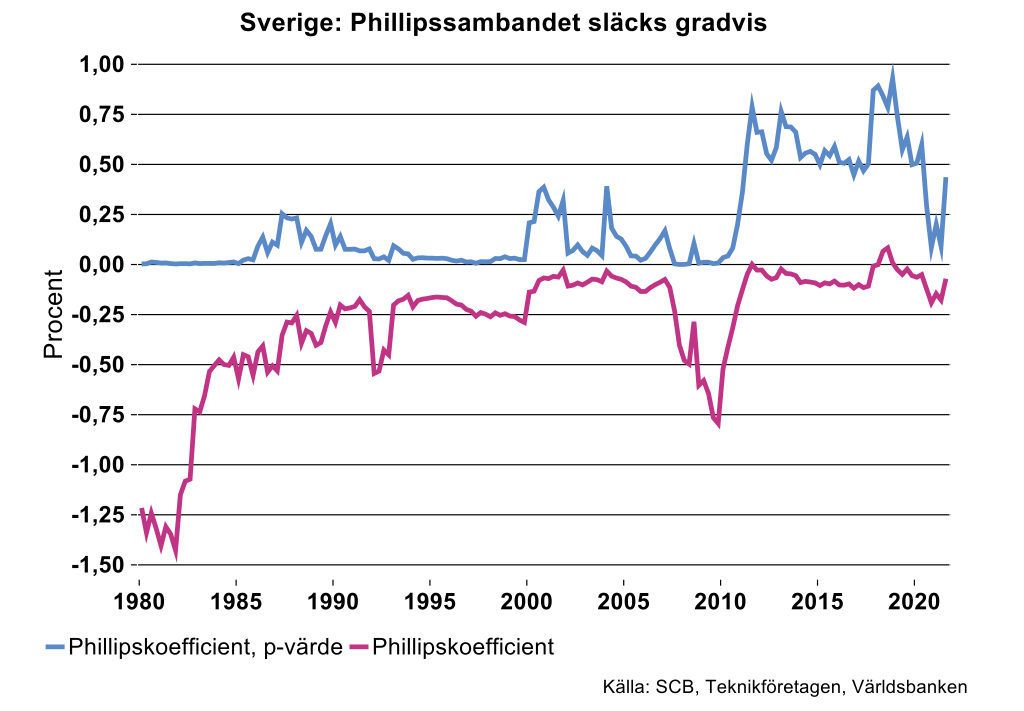

Diagrammet ovan visar alltså hur utväxlingen från arbetslöshet till inflation i Sverige förändrats de senaste 50 åren. Varje punkt på den röda kurvan visar hur arbetslösheten de föregående tio åren i genomsnitt påverkat inflationen under motsvarande period; lutningen på Phillipskurvan. Det är tydligt att utväxlingen långsamt minskade över tid och att arbetslösheten gradvis fick allt mindre effekt på inflationen; Phillipskurvan blev allt flackare. Under 1990-talet stabiliserades sambandet på en mycket svag nivå, med ett hack i kurvan i samband med Gulfkriget 1990-91. Slutligen, med undantag för finanskrisen 2008-2010, har Phillipskurvan varit helt horisontell under de senaste decennierna.

Sammanbrottet för Phillipskurvan är särskilt påtagligt sedan 2010 då arbetslösheten helt förlorat sin påverkan på inflationen. Detta illustreras ytterligare av den blå kurvan i bilden ovan. Den visar sannolikheten för att arbetslösheten inte har haft en signifikant effekt på inflationen under den föregående tioårsperioden. En statistisk tumregel säger att om den sannolikheten är större än fem procent kan man inte utesluta att det inte finns något samband. Då drar man slutsatsen att sambandet inte är signifikant.

Bilden visar att sannolikheten hoppade runt en hel del även under tidigare decennier men i allmänhet var relativt liten. Omkring 2010 inträffade ett tydligt trendbrott, inte någon gång under det senaste dryga decenniet har sambandet mellan arbetslöshet och inflation varit i närheten av statistiskt signifikant. Under merparten av det senaste decenniet har sannolikheten varit nära nog noll för att Phillipssambandet funnits. Man skulle kunna säga att vi på statistiska grunder kan utesluta att arbetslösheten påverkat svensk inflation under relativt lång tid.

Vi har också skattat sambandet mellan svenska löneökningar och arbetslöshet samt löneökningar i Eurozonen. Då visar analysen att det möjligen finns en effekt på svenska löneökningar av löneökningarna i Eurozonen. Denna effekt är dock svag. Att löneutvecklingen i Eurozonen haft en viss inverkan på svenska löneökningar är knappast överraskande. I Eurozonen finns svensk industris viktigaste konkurrentländer vars löneutveckling fungerat som en grimma för svensk lönebildning.

Vi har också analyserat Phillipssambandet i Eurozonen och USA på motsvarande sätt som vi gjort vad gäller sambandet i Sverige. Då visar analysen att Phillipssambandet även i Eurozonen och USA har försvagats betydligt sedan mitten av 00-talet. Trots en kraftig och varaktig nedgång i arbetslösheten har inflationen inte tagit fart där heller.

Vår studie visar också att inflationen verkar bli alltmer slumpmässig och kan förklaras nästan uteslutande av historisk inflation. Slutsatsen är att accelererande/avtagande löneökningar inte haft en signifikant effekt på svensk inflation under det senaste decenniet.

En viktig förklaring till varför löneutvecklingen i Sverige närmast frikopplats från det svenska arbetsmarknadsläget är strukturella förändringar i ekonomin. En förutsättning för att Phillipssambandet ska fungera är att löner och i priser i en ekonomi väsentligen bestäms av inhemska faktorer. Att sambandet kortslutits under det senaste decenniet beror i hög grad på att företagen har tillgång till arbetskraft också utmed sina globala värdekedjor. Även konkurrensutsatta tjänsteföretags produktion bygger numera på arbetskraft både inom Sverige och globalt.

Sammanfattningsvis pekar vår analys av Phillipskurvan på att centralbankerna knappast kan förlita sig längre på att variationer i löneutvecklingen ska smitta av sig på inflationen. Centralbankernas fundament har vilat på att de ska kunna styra den samlade efterfrågan i ekonomin och därmed påverka resursutnyttjandet för att på så sätt kunna styra mot sina inflationsmål.

Normalt har man förlitat sig på Phillipssambandet och räknat med att styra med ränteförändringar eller som de senaste åren kvantitativa åtgärder (köp av obligationer för att hålla nere utlåningsräntor), för att stimulera efterfrågan och därmed öka resursutnyttjandet och styra inflationen mot målet. Man har då räknat med att även lönerna ska ta fart och bidra till högre inflation.

Man har också räknat med att det kan bli dags att börja strama åt då resursutnyttjandet stigit och övergått till överhettning med brist på resurser, som brist på arbetskraft, och att lönerna därmed ska stiga för mycket och bidra till för hög inflation över målet. Men, som vår analys visat har Phillipssambandet gradvis försvagats och slutat att fungera ungefär ett decennium tillbaka i tiden, vilket fått centralbankernas fundament att rasa samman.

Läs mer

Rapport: Centralbankers fundament har rasat