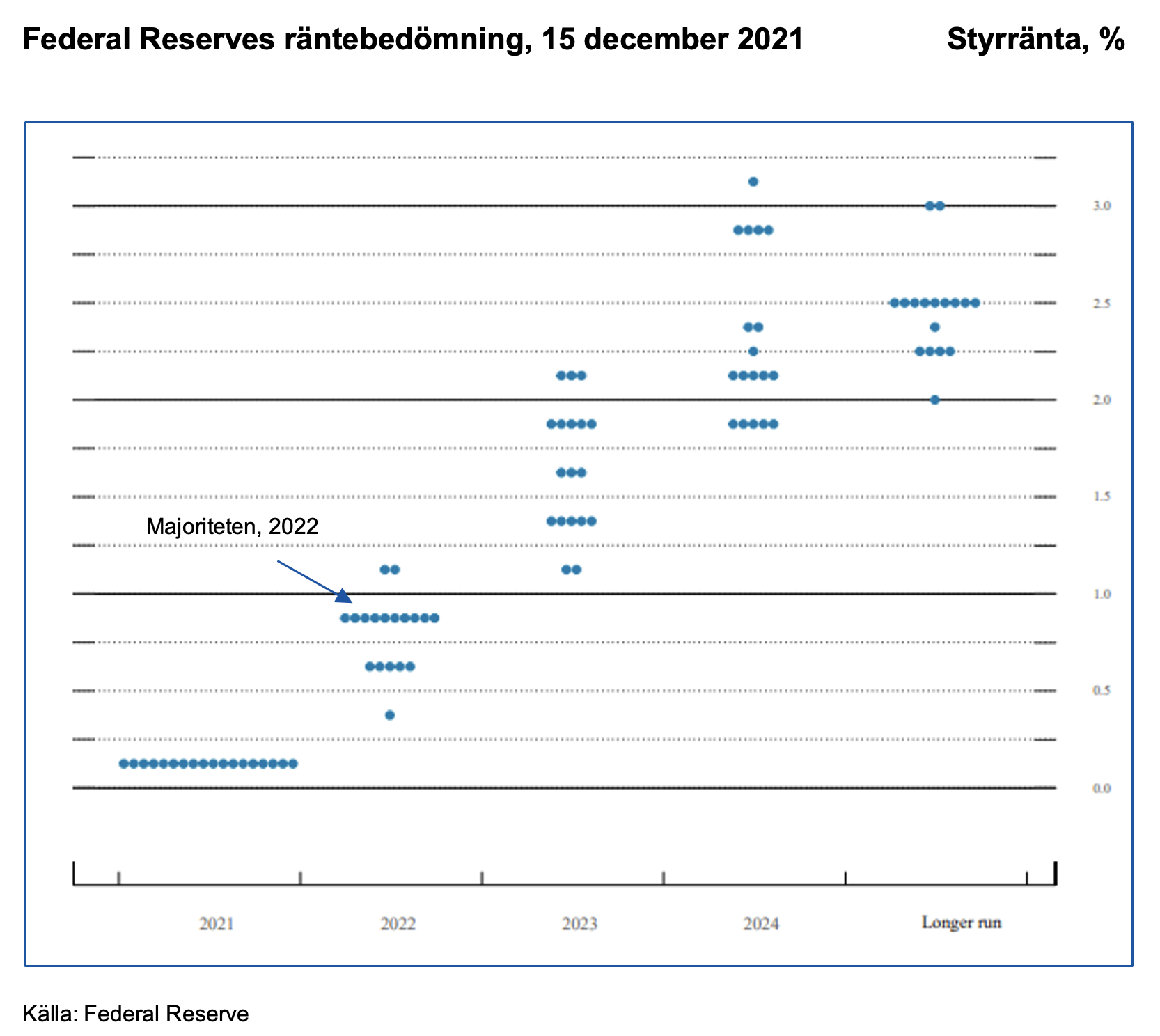

I samband med centralbankens möte den 15/12 publicerades hur ledamöterna ser på utvecklingen för styrräntan framöver (se bilden nedan).

Varje punkt i bilden ovan representerar en enskild ledamots bedömning av lämplig styrränta vid slutet av respektive år. För tillfället är målet för styrräntan 0-0,25 procent medan majoriteten således bedömer att centralbanken behöver höja räntan till intervallet 0,75-1 procent under 2022. På längre sikt är bedömningen att styrräntan kommer att hamna i intervallet 2-3 procent med fokus i nedre halvan av intervallet.

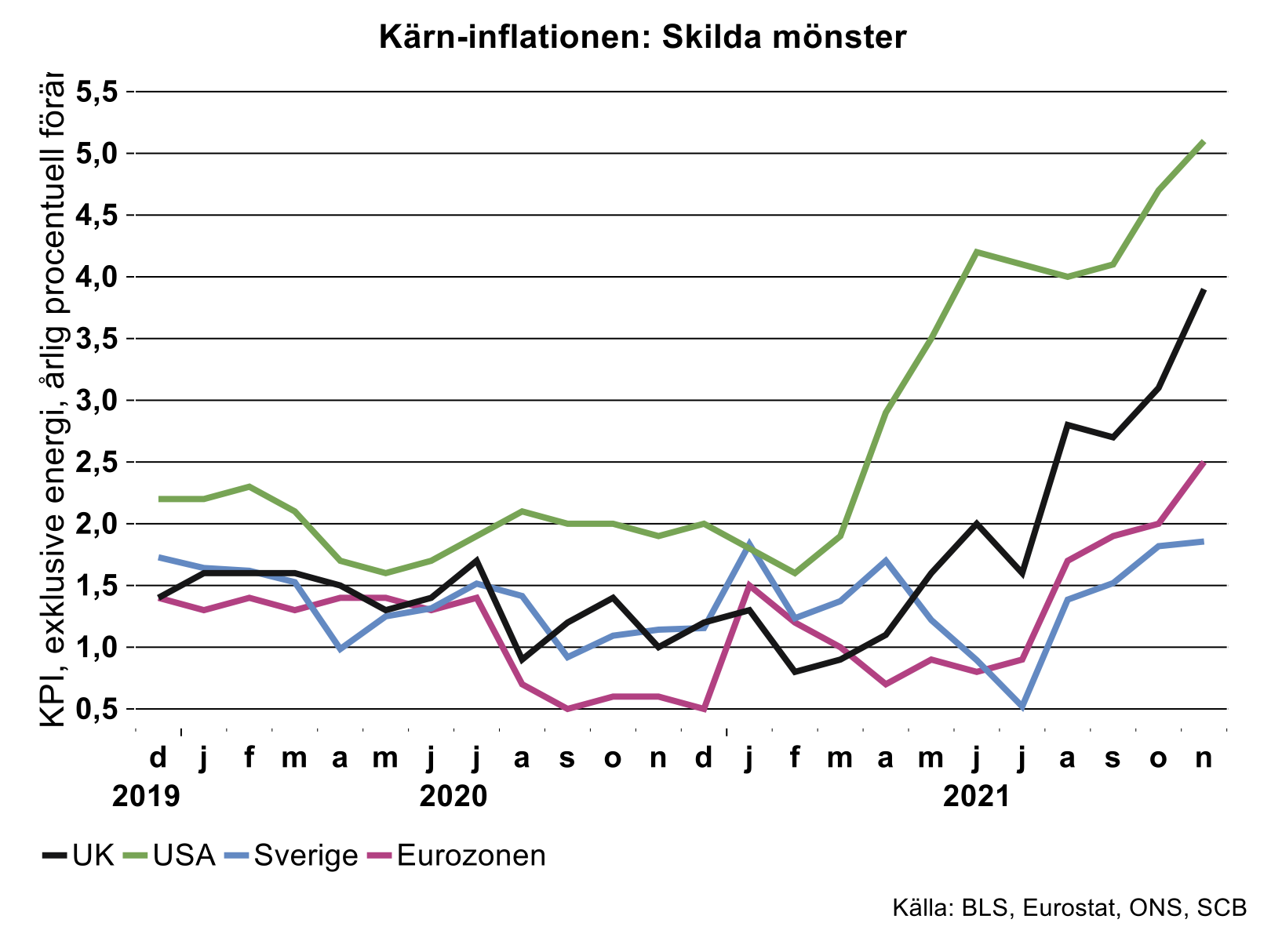

Det främsta skälet till att Fed anser det nödvändigt att strama åt med början nästa år är att inflationen stuckit iväg rejält samtidigt som ekonomin tuffar på i skaplig takt. Visserligen har inflationen stigit i flertalet länder de senaste månaderna. Till skillnad från i Eurozonen och Sverige, där dyrare energi står för en stor det av bränslet till inflationen, är dock inflationsuppgången i USA – och Storbritannien - mycket bredare. Inflationen exklusive energikomponenten, som bara är 2,5/1,9 procent i Eurozonen/Sverige har skenat till 3,9/5,1 procent i Storbritannien/USA (se bilden nedan). Feds och Bank of Englands tolkning är att det inhemska resursutnyttjandet, inflationstrycket och därmed behovet av penningpolitisk åtstramning, är tydligt. Bank of England höjde mycket riktigt sin styrränta under veckan som gick.

Fed och Bank of Englands åtstramningsplaner ska ses som ett sätt att få stopp på inflationen och förhindra att allmänhetens förtroende urgröps för centralbankernas vilja och förmåga att kontrollera inflationen.

Federal Reserve är värsta recessionsboven!

Frågan är vilka konsekvenser vi ska förvänta oss av en omläggning av Fed:s politik. Det historiska mönstret är avskräckande, inledningen av en åtstramningsperiod har ofta förebådat en kommande recession.

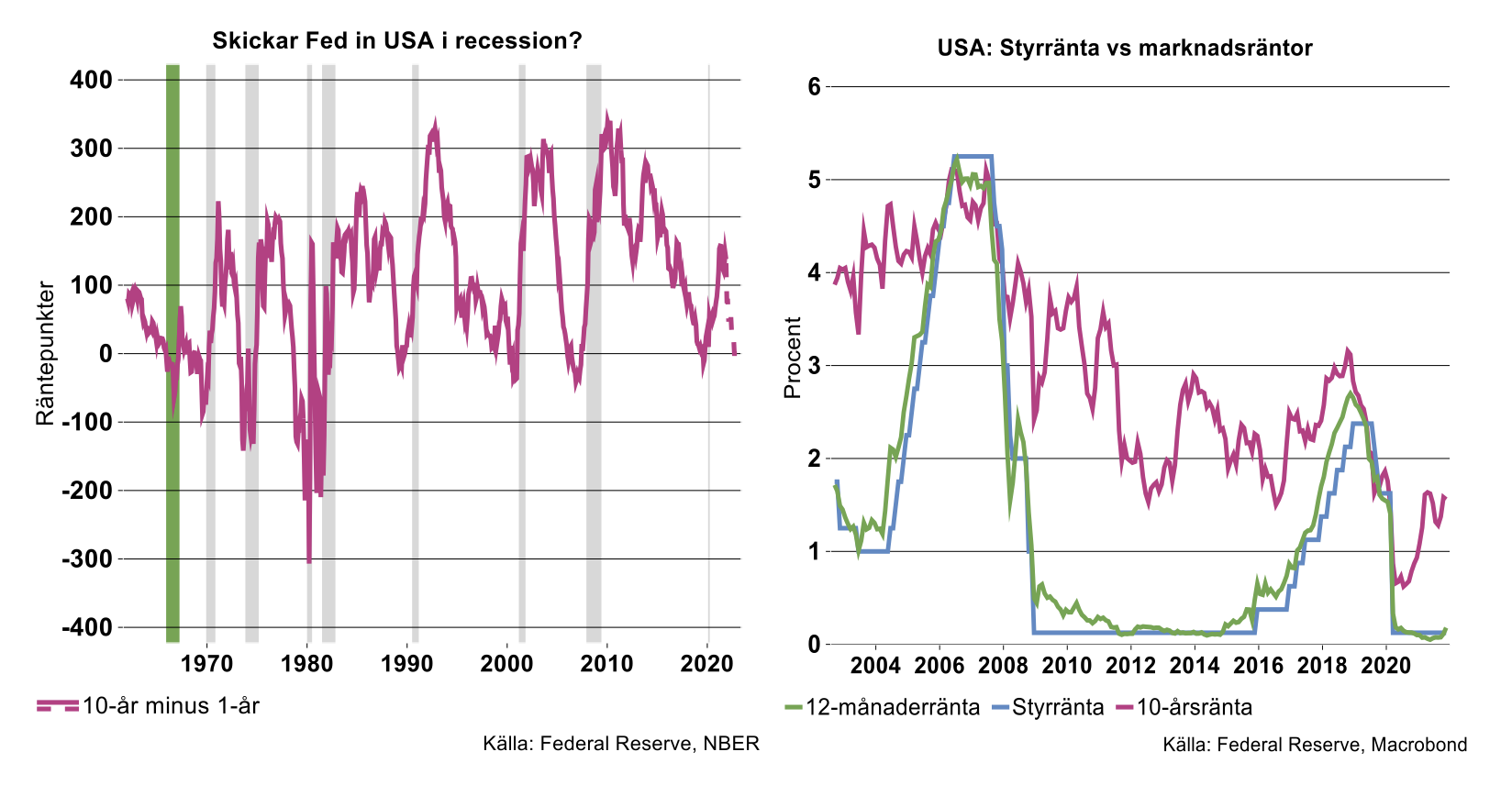

Den enskilt mest träffsäkra recessionsindikatorn i USA hittar vi på obligationsmarknaden: när räntan på obligationer med lång löptid faller i förhållande till räntan på korta obligationer är detta en tydlig signal om att ekonomin kommer att bromsa framöver. När de långa marknadsräntorna fallit under korta räntor, vilket brukar benämnas att avkastningskurvan inverterar, har detta under de senaste 60 åren nästan utan undantag följts av en recession. Det enda undantaget, då avkastningskurvan inverterade utan efterföljande recession, inträffade 1966 (den gröna markeringen i figuren nedan till vänster där de grå markeringarna representerar recessioner).

Hur kan vi då förstå logiken i avkastningskurvans goda träffsäkerhet? Marknadsräntor med kort löptid, 0-2 år, är mycket starkt knutna till Fed:s styrränta. Det betyder att när styrräntan höjs följer de korta marknadsräntorna med 1 till 1. Långa marknadsräntor påverkas i mycket mindre grad av Fed:s politik idag, de kan istället sägas spegla förväntningar om framtida styrränta/inflation. Dessa mönster framgår tydligt av bilden nedan till höger.

Hur de långa räntorna reagerar på en åtstramning från Fed är alltså inte självklart, det beror på vilken bedömning marknaden gör av framtida penningpolitik. Det är inte ens givet att långa marknadsräntor behöver stiga när Fed höjer styrräntan. Om marknaden gör bedömningen att politiken stramas åt för mycket, vilket trycker ner ekonomin och inflationen i framtiden, skulle långa marknadsräntor till och med kunna falla när Fed stramar åt. I så fall kommer ju Fed snart att behöva vända på kuttingen och sänka räntan igen.

Studerar vi de två senaste cyklerna med räntehöjningar har visserligen långa räntor stigit i början av åtstramningsfasen, om än ackumulerat mycket mindre än korträntor. Långa räntor har dock toppat/börjat falla ett tag innan styrräntan börjat sänkas igen. Marknaderna har således gjort bedömningen att Fed snart kommer att lätta på bromsen därför att konjunkturen kommer att tappa kraften/inflationen kommer att vika ner framöver.

När avkastningskurvan inverterar, det vill säga långa marknadsräntor faller under korta, kan det tolkas som att marknaderna bedömer att Fed gjort ett politikmisstag, stramat åt för mycket och därmed bäddat för en närstående recession. Marknadens bedömning är därför att Fed kommer att behöva sänka styrräntans nivå i närtid. Marknaden har alltså gjort en korrekt bedömning i stort sett varje gång: med ett varierande antal månaders fördröjning har ekonomin gått in i recession efter avkastningskurvans invertering.

En slutsats som ligger nära till hands är att Fed är den enskilda faktor/aktör som främst orsakat de senaste decenniernas recessioner genom att strama åt politiken för hårt och för länge. Marknaderna har genomskådat detta. Konsekvensen har blivit att centralbanken i nästa skede fått trycka gasen i botten och spruta in massor av nytt högoktanigt monetärt bränsle för att få hjulen att snurra igen. Därigenom har man i sin tur bäddat för nästa överhettning, etcetera.

Står nästa recession för dörren?

Blir det samma visa denna gång, kommer Fed att strama åt för länge och för mycket och bryta nacken av den pågående konjunkturuppgången? Framtiden får utvisa, låt oss gör ett enkelt räkneexempel och utgå ifrån Fed:s dot plot i figuren ovan. Skulle Fed agera enligt majoritetens nuvarande bedömning under 2022 innebär det att korta marknadsräntor också stiger med cirka 75 räntepunkter. Tänker vi oss att långa marknadsräntor inte rör sig alls skulle det innebära att avkastningskurvans lutning går till noll i slutet av 2022.

Mest troligt är kanske ändå att långa marknadsräntor stiger något men betydligt mindre än korta räntor. Det betyder att marginalen ner till recessionssignalen med stor sannolikhet under alla förhållanden kommer att vara mycket liten i slutet av nästa år. Blickar vi längre fram mot 2024-2025 och utgår ifrån Feds nuvarande bedömning av framtida styrränta, måste långa marknadsräntor stiga åtminstone en procentenhet från dagens nivå för att undvika recessionssignalen. Studerar vi figuren ovan till höger är det uppenbart hur Fed resonerar:

- Långa marknadsräntor har varit extremt låga de senaste åren på grund av pandemin. När ekonomin gradvis normaliseras kommer långa marknadsräntor att återvända till 2,5-3 procent vilket är förenligt med en styrränta i samma härad eller något lägre.

Två scenarier skulle kunna få Fed att byta spår:

- Inflationsuppgången visar sig kraftigare och mer ihärdig än förväntat. I det fallet kommer centralbanken med stor sannolikhet att vara tuffare. I det fallet inverterar avkastningskurvan och risken ökar för en kommande recession när Fed försöker knäcka inflationen.

- Ekonomin utvecklar sig svagare än förväntat samtidigt som inflationen vänder ner de närmaste månaderna. I det fallet kommer en del av planerade räntehöjningar förmodligen att plockas bort eller åtminstone skjutas på framtiden. Då minskar i sin tur risken för en penningpolitisk initierad recession.