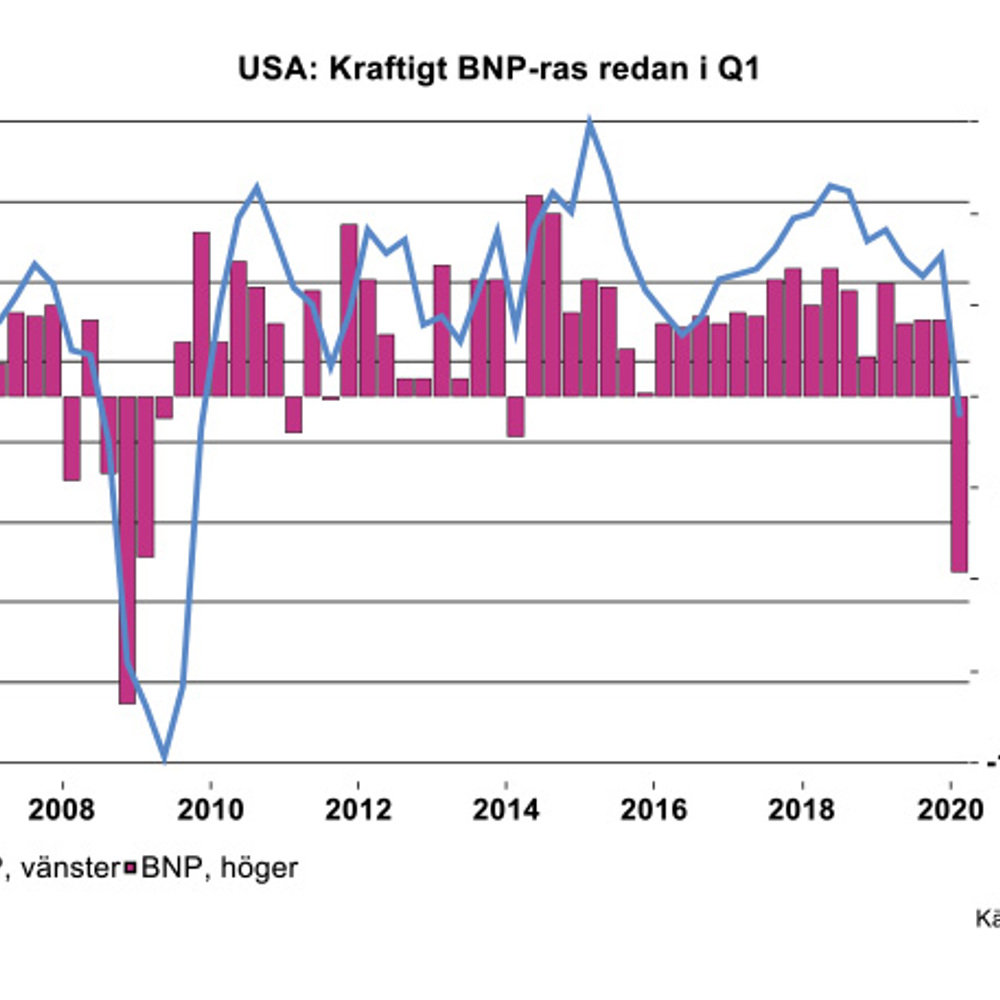

Under första kvartalet var det i första hand hushållens konsumtion som störtdök, inte förvånande med tanke på hur även det amerikanska samhället stängts ner de senaste månaderna. Endast vid ett tillfälle de senaste 40 åren har konsumtionen fallit brantare ett enskilt kvartal. Inte ens under finanskrisen var utvecklingen för konsumtionen till närmelsevis lika dramatisk som nu.

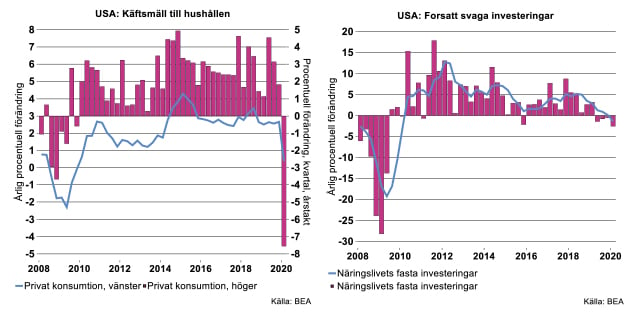

Även näringslivets investeringar registrerade ett fall jämfört med slutet av 2019 men inte alls lika dramatiskt som för konsumtionen och långt ifrån den katastrof som inträffade i spåren av finanskrisen 2008-2009. Mönstret är naturligt och känns igen från andra länder, Coronakrisen var initialt en chock för hushållen och tjänstesektorerna. Industriproduktionen, som är nära sammankopplad med investeringarna, drabbades först senare när leveranskedjorna bröts och orderingången så småningom fallerade. Med all sannolikhet kommer investeringar därför att uppvisa illröda siffror under kvartal 2.

USA är först ut – efter Kina – att rapportera BNP-data för andra kvartalet och kan säkerligen fungera som en trist role-model för andra industriländer. Räkna alltså med en kollaps för privat konsumtion under fösta kvartalet och mycket stora ras i näringslivets investeringar åtminstone under andra kvartalet i Europa och Sverige.

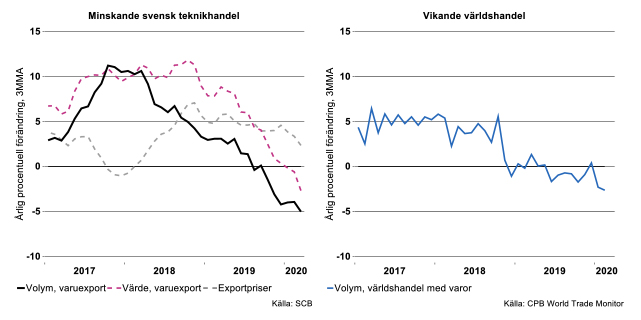

Minskande teknikexport såväl i värde som volym

Under tisdagen presenterades data för Sveriges varuexport och import t.o.m. mars 2020. Därmed kan vi göra en preliminär analys även av teknikhandeln t.o.m. mars och därmed börja överblicka hur Coronapandemin påverkar utvecklingen. I den preliminära analysen skattar vi teknikhandelns utveckling för mars med utgångspunkt i totalsiffrorna.

Under mars minskade exporten av teknikvaror från Sverige preliminärt med drygt 5 procent i årstakt räknat i volym. Det är ett något större fall än under föregående månader. Volymutvecklingen för den svenska teknikhandeln har samtidigt – på motsvarande sätt som för världshandeln med varor totalt – varit negativ ända sedan mitten av 2019.

En tydlig skillnad nu jämfört med tidigare är att teknikexporten minskade tydligt även räknat i värde under mars, eller med cirka 3 procent i årstakt. Till och med årsskiftet doldes samtidigt den svaga volymutvecklingen av stigande exportpriser.

Huvudförklaringen till den minskande teknikexporten enligt siffrorna som nu finns tillgängliga är fortfarande en generellt svagare världsmarknadsefterfrågan för svensk motorfordons- och maskinindustri. Effekterna av Coronapandemin börjar samtidigt synas i hårda handelsdata. När uppgifter presenteras för april är sannolikt dessvärre utvecklingen betydligt mera negativ på grund av Coronakrisen.

Går det inte bra någonstans?

Vi har översköljts av mindre upplyftande ekonomiska data på senare tid. I vissa fall är utfallen de sämsta sedan serierna startade för ett fyrtiotal år sedan eller ännu längre tillbaka för en del länder.

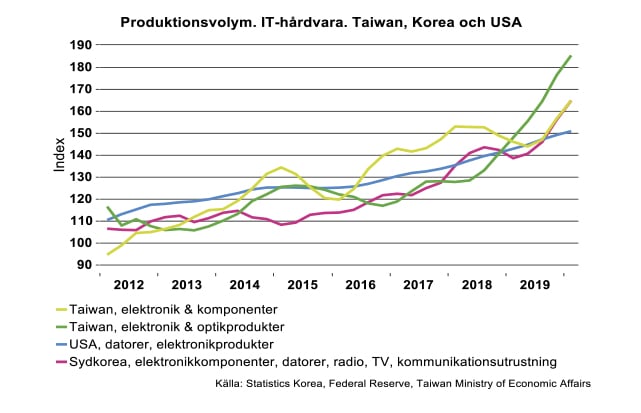

Går det inte bra någonstans? Jodå, vi har tidigare påpekat att IT-hårdvara (data, tele och komponenter till dessa eller komponenter för andra tillämpningar) går relativt bra här och där, åtminstone för tillfället. Exempel på länder där det inte har gått utför för sektorn IT-hårdvara är Kina, USA, Sydkorea och Taiwan. I det sistnämnda landet är det särskilt hög fart.

Taiwan har varit framgångsrikt i att hantera det globala virusproblemet, och efter en lite trevande inledning på 2020 visade siffrorna för IT-sektorn i mars ett rejält lyft i produktionsnivå. Att januari och februari var svagt i Taiwan berodde på inhemsk hantering av virusspridning samt att Kina i stort sett stannade upp. Taiwans elektronikexport är i hög grad beroende av en handfull länder där Kina tar emot 48 procent, Korea, Japan och USA ungefär en femtedel sammantaget. När Kina startade upp i mars tilltog IT-exporten dit från Taiwan, vilket också var fallet för Korea.

Vi känner väl till Taiwanrelaterade produkter som inte är insatsvaror. Många av oss har kanske en Asus eller en Acer som i och för sig inte helt och hållet behöver ha med Taiwan att göra, men väl en och annan komponent.

Även om aktiemarknaden inte direkt varit nådig för många hårdvaruföretag inom IT på senare tid, finns en chans att den sektorn kommer att komma betydligt lindrigare undan i år än många andra industrigrenar, möjligtvis undantaget mjukpapper. Vissa sektorer inom IT-hårdvara går bra för tillfället (hemarbete), men också strukturellt genom inledande 5G-satsningar i Korea och Kina. Annan IT-hårdvara bedöms gå betydligt trögare i år, som sladdlösa radiotelefoner (vanligtvis kallat mobiltelefon) samt att hushållens behov av att byta ut sin platt-tv till en ännu plattare dito inte är prioritet ett för tillfället.

Detaljhandeln spretar i coronatid

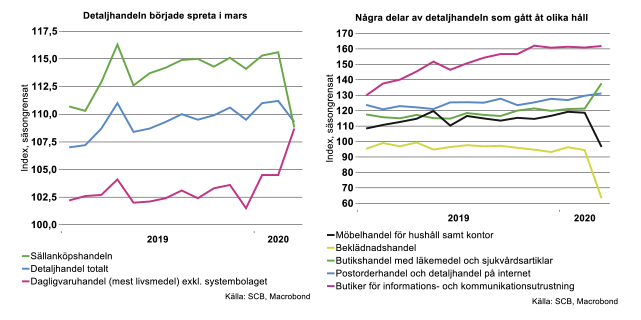

Coronakrisens effekter på detaljhandeln märks nu tydligt i SCB:s siffror över detaljhandeln i mars. Hushållen har dragit ned kraftigt på utgifter för sällanköpsvaror samtidigt som dagligvaruhandeln ökat, främst av livsmedel, se diagram till vänster nedan. Även handeln med läkemedel och sjukvårdsartiklar har ökat mer än vanligt, se diagram till höger nedan. Däremot ser vi en kraftig nedgång för handeln med kläder och skor, möbler med mera.

Handeln med information och kommunikation samt över internet har däremot hållits uppe, vilket sannolikt återspeglar att många fler arbetar hemifrån samt generellt håller sig hemma för att undvika smittspridningen av coronaviruset. Det har lett till ökad användning av hemdatorer och internet, både för arbete och studier, samt beställning av varor över internet, bland annat livsmedel.

Dagligvaruhandeln exkl. systembolaget steg med 4 procent i mars från februari medan sällanköpshandeln föll med 5,9 procent, säsongsrensat. För detaljhandeln totalt sett innebar det en nedgång med 1,7 procent från februari till mars, säsongsrensat.

Jämfört med mars förra året steg trots allt detaljhandelns omsättning räknat i fasta priser, med 0,6 procent (kalenderkorrigerat), detta tack vare uppgången för dagligvaruhandeln. För sällanköpsvaror minskade försäljningsvolymen med 3,8 procent jämfört med mars 2019.

Utsikterna för dagligvaruhandeln i april och maj ser fortsatt ljusa ut, enligt KI-barometerns extra undersökning på grund av coronapandemin som släpptes i veckan. I april uppgav 76 procent av företagen i dagligvaruhandeln att deras försäljningsvolym hade utvecklats positivt i mars. Nu förväntar sig en fortsatt övervägande andel, 61 procent av företagen, att försäljningsvolymen kommer fortsätta att utvecklas positivt även i maj. En betydligt mindre andel, 12 procent, tror att försäljningsvolymen kommer att utvecklas negativt i stor utsträckning.

Ännu en ljus signal inför maj månad dök upp i de tilläggsfrågor i barometern till hushållen som nu presenterats av KI. Visserligen minskade ungefär 35 procent av hushållen sin konsumtion under mars på grund av coronaviruset, men nu räknar en något mindre andel med att dra ned sin konsumtion i maj. Andelen som anger att de inte planerar att ändra sin konsumtion till följd av pandemin kommande månad är i princip oförändrad jämfört med andelen i mars. Enkätsvaren tyder alltså på att hushållens konsumtion kommer falla ungefär lika mycket i april-maj som i mars. Ljuspunkten är att den troligen inte kommer att falla ännu mycket mer.