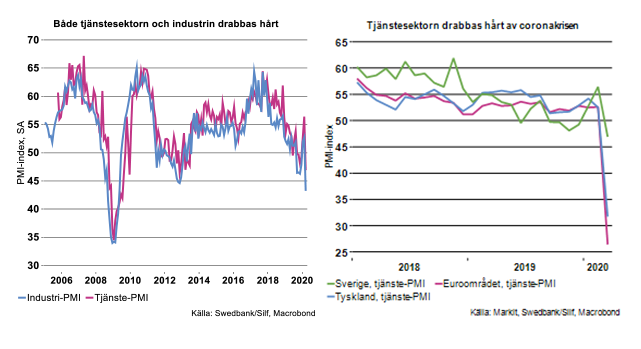

I början av veckan visade inköpschefsindex, PMI, för svensk industri den största månatliga nedgången i indexets dryga 25 åriga historia, från 52,7 till 43,2, alltså med hela 9,5 indexenheter. I slutet på veckan kom även PMI för tjänstesektorn som visade en lika stor nedgång. Liksom industrin drabbas tjänstesektorn hårt av coronakrisens effekter på efterfrågan och produktion.

Från ökad optimism bland tjänsteföretagen i Sverige under januari-februari drabbades flera delar av tjänstesektorn dramatiskt av minskad efterfrågan i mars. Nedgången i Sveriges tjänste-PMI, till 46,9 i mars, var visserligen mindre jämfört med motsvarande för euroområdet, men fallet i Sverige visar den största nedgången som registrerats i detta index. Minskad orderingång och produktion i mars bidrog mest till nedgången. Den mildrades dock av en rekordhög nivå på leveranstiderna, som gav ett positivt bidrag med 2,5 indexenheter till PMI-tjänster i mars, eftersom stigande leveranstider normalt återspeglar ökad efterfrågan. Nu återspeglar de i stället produktions- och leveransstörningar på grund av coronakrisen. Den underliggande utvecklingen i tjänste-PMI är alltså i själva verket ännu sämre än vad indexnivån nu visar.

Tjänsteföretagens affärsplaner förändrades radikalt i mars, i en storleksordning som aldrig tidigare noterats. Indexet för planerad affärsvolym föll från 64,4 i februari till 38,0 i mars, vilket är långt under det historiska snittet på 63,6. I mars var det fyra av tio tjänsteföretag som planerade för en minskad affärsvolym det närmaste halvåret jämfört med vart tionde företag i februari.

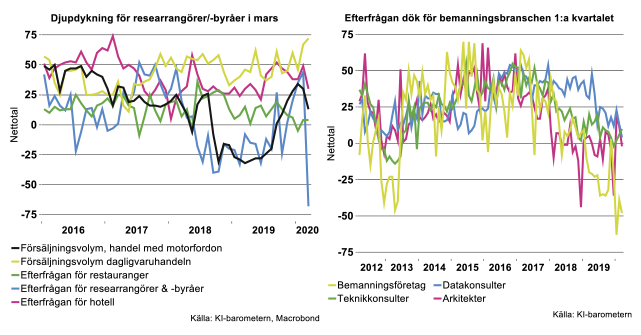

Flertalet tjänstebranscher ser ut att drabbas mer eller mindre hårt av fallande efterfrågan till följd av coronakrisen. Ett undantag är dagligvaruhandeln som visat tecken på ökad försäljningsvolym i februari-mars, se diagram till vänster nedan. Det förklaras sannolikt till stor del av att hushållen började bunkra mer hushållsartiklar och livsmedel inför risken att bli smittad av coronaviruset och behöva stanna hemma under åtminstone ett par veckors karantän.

Däremot drabbades researrangörer och resebyråer snabbt och kraftigt av närmast en tvärnit för resor till utlandet i mars, då regeringen uppmanade samtliga invånare att helt avstå från att resa utomlands för att undvika smittspridningen av coronaviruset, se diagram till vänster nedan. Mer negativa effekter av att hushållen började undvika folksamlingar, arbeta hemifrån eller bli permitterade, drabbas av varsel och även bli arbetslösa etcetera kommer sannolikt märkas mer i hårda data för andra kvartalet. Dessutom kan vi förvänta oss en nedgång för turismen och utländska besökares konsumtion i Sverige, vilket förstås också kommer märkas inom hotell, restaurang, handeln med mera.

Vad gäller branscher som främst säljer tjänster till företag märks hittills en nedgång i efterfrågan särskilt för bemanningsbranschen, se diagram till höger ovan. Redan under förra året märktes en markant inbromsning för branschen, vilket i hög grad hörde samman med den allt svagare efterfrågan från industrin. Nu drabbas branschen ytterligare av att inte minst industriföretag drar ned eller till och med stoppar produktionen och härmed drar ned även på inhyrd personal.

Ännu märks effekter av coronakrisen inte lika märkbart som för bemanningsbranschen för andra branscher inom företagstjänster, som exempelvis arkitekter och teknikkonsulter. För datakonsulter har produktionsnivån ännu inte minskat, enligt KI-barometern, se diagram till höger ovan. Dessa branscher har däremot redan påverkats av den tidigare avmattningen i efterfrågan på deras tjänster, särskilt under förra året, som vi belyst i våra tidigare analyser. Produktionstakten för företagstjänster överlag bromsade in markant under 2019 och drog ned tillväxten för hela den privata tjänstesektorn.

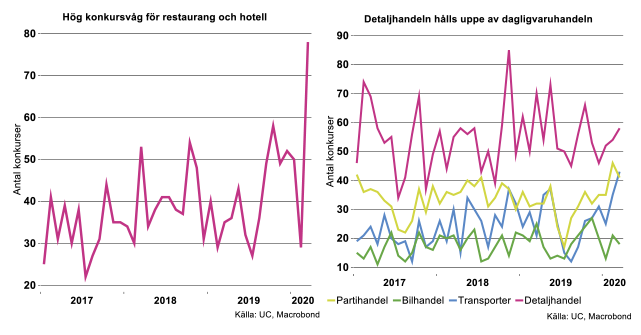

Det kraftiga fallit i efterfrågan till följd av coronakrisen har börjat märkas i en brant uppgång i antalet konkurser i mars för vissa tjänstebranscher, särskilt för restauranger och hotell enligt UC:s statistik, se diagram nedan. För resebranschen som också drabbats hårt av coronakrisen särredovisas inte antalet konkurser i månadsstatistiken, men UC rapporterar att fem bolag i branschen gick i konkurs under fjärde kvartalet förra året. Ännu syns inte någon konkursvåg för branschen hittills i år enligt UC, men vi kommer följa utvecklingen kommande kvartal.

Minskad försäljning för en rad branscher påverkar både transporter och partihandeln. Antalet konkurser steg i mars i dessa två branscher jämfört med motsvarande månad i fjol, se diagram till höger nedan.

Antalet konkurser inom detaljhandeln respektive handeln med motorfordon var emellertid lägre i mars jämfört med mars förra året, se diagram till höger ovan. Försäljningsvolymen inom dessa branscher ökade fortfarande i mars, enligt KI-barometern. Hushållens konsumtion inom dagligvaruhandeln är nödvändig och kommer sannolikt hållas uppe, vilket talar för att det inte blir någon konkursvåg där.

Vad gäller företagen inom bilhandeln och sällanköpshandeln förväntar de dock en betydligt svagare utveckling under de närmaste månaderna, enligt deras svar i KI-barometern. Nybilsregistreringarna minskade i mars, men nedgången då var i huvudsak en effekt av att fordonsskatten höjdes i januari. Bilinköpen tog fart innan dess inför skattehöjningen och nedgången för nybilsregistreringarna under hela första kvartalet i år följer på den kraftiga uppgången kvartalet innan. Hushållens alltmer återhållsamma inställning till att köpa kapitalvaror i samband med ökad oro kring den ekonomiska utvecklingen till följd av coronakrisen talar för att bilhandeln kommer känna av en större försvagning framöver.

15-15 regeln är satt ur spel

Korttidsdata för mars har ännu inte presenterats i speciellt hög omfattning. Förutom så kallade kvalitativa konjunkturindikatorer finns i bästa fall hårda data för några länder för februari. Så långt såg det ganska bra ut om vi jämför med det vi bevittnar för tillfället. Jämför vi med 2019 fortsatte dock global efterfrågan för industrin att avta i januari-februari i år, en efterfrågan som började avta redan 2018 vilket är viktigt att ha i åtanke.

När väl hårda data för mars dyker upp kommer den negativa påverkan av coronakrisen på ekonomin synas mer tydligt i statistiken och vi räknar med att utvecklingen under andra kvartalet blir än värre. En intressant notering vad gäller data för februari är den eftersläpande variabeln arbetslöshet. För Euroområdet noterades den lägsta nivån på arbetslösheten sedan fjärde kvartalet 2008, och exklusive detta kvartal den lägsta sedan serien startade 1995. Är då allt frid och fröjd? Nej, arbetslösheten kommer att bli smärtsamt hög resten av 2020 och inpå 2021, oavsett permitteringssystem eller andra åtgärder på arbetsmarknaden som kan maskera arbetslöshet.

Det finns en del länder som är snabba i sin ekonomiska rapportering. Data för en del av Sydkoreas export i mars har presenterats av MOTIE och kan betraktas som överraskande stark trots en liten tillbakagång. MOTIE noterade, föga förvånande, ett mycket starkt uppsving i exporten av läkemedel, IT-hårdvara (telefoner, SSD-diskar, datorer med mera) och bilkomponenter. Att bilkomponenter fick en skjuts kan förklaras av en snabb omställning i leverantörskedjor och att stora delar av exporten från Sydkorea är koncernintern, (Hyundai/Kia leveranser till egna globala anläggningar som ännu inte stängt fabriksgrindarna). För övrigt visade en rad andra varugrupper kraftigt minskad export i mars, bland annat maskiner, stål, vitvaror och industrirobotar.

Väl noterbart är att Sydkorea inte stängt ner helt och hållet utan försökt hålla igång industrin så gott det går. Vi ställer oss dock skeptiska till att exporten kan öka nämnvärt framöver då nu Europa och USA i stor omfattning fått produktion att stänga ned och begränsa hushållens möjligheter att konsumera till följd av coronapandemin. I någon mån kan detta motverkas av att efterfrågan i Kina förväntas komma igång något, även om exporten dit minskade något i mars.

När Teknikföretagen går igenom sin mikrodatas med årliga data för våra medlemsföretag sedan 1986 kan vi konstatera några intressanta fenomen. Vanligtvis rapporteras data, vare sig det är BNP, industriproduktion, nettoomsättning, anställda eller andra variabler som års- eller kvartals- eller månadsgenomsnitt. Men bakom alla genomsnitt döljer sig en hel del variationer. Det finns en tumregel som kan ses i vår databas som vi brukar benämna 15-15 regeln. För årsdata och medlemmarnas nettoomsättning kan konstateras att ungefär 15 procent av dem går riktigt dåligt med minskad försäljning när industrin sammantaget är inne i den mest brinnande högkonjunktur.

Vidare visar omkring 15 procent försäljningsrekord och ökat antal anställda när lågkonjunktur råder i varierande grad. Under finanskrisen 2009, när försäljningen sammantaget minskade med 27 procent och produktionsvolymerna med 28,9 procent, redovisade 142 företag ökad försäljning. Deras sammantagna försäljning utgjorde då knappt 18 procent av teknikindustrins samlade försäljning detta år. Energi- och medicinteknik var överrepresenterade i denna grupp, men det fanns företag inom i stort sett samtliga delbranscher som hade strålande tider.

Får vi se en lika stor omfattning i år eller omkring 15-18 procent som sätter försäljningsrekord? Nej, tyvärr. Den situation som nu råder och bedöms pågå ytterligare ett tag, både vad gäller efterfrågan och leveransproblem av komponenter, är alldeles för omfattande. De företag som hade bra tider 2009 har alldeles för stora störningar i dag, både/antingen vad gäller komponenter och/eller att säljkåren måste avstå från att besöka kunder på grund av restriktioner kring smittspridningen av Covid-19. I bästa fall räknar vi med att omkring 5-8 procent av våra medlemsföretags totala nettoomsättning kan visa ökad försäljning i år vilket skulle betyda någonstans mellan 45-72 Mdr SEK.

Coronakrisen: Först tjänstesektorn och sen industrin…

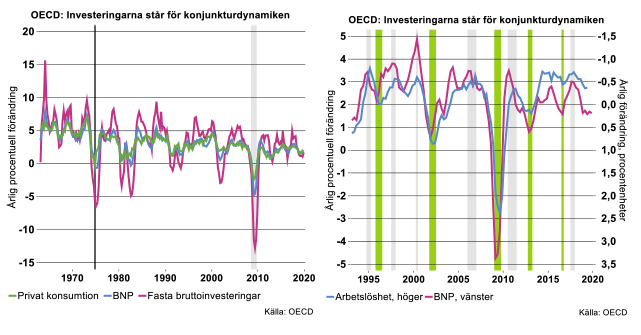

Teknikföretagen har tidigare argumenterat för att fokus för konjunkturanalysen alltid bör vara näringslivets investeringar eftersom dessa är den del av ekonomin som står för merparten av svängningarna i den ekonomiska aktiviteten; i takt med att lönsamhet och förväntningar förändras påverkas även investeringsviljan. Visserligen sker ständigt ersättnings- och förbättringsinvesteringar men de stora kapacitetsinvesteringarna är av digital karaktär: ”antingen bygger vi en ny fabrik/bygger ut kapaciteten eller så gör vi det inte”. Studerar vi utvecklingen i OECD de senaste knappa 60 åren är det också tydligt hur näringslivets investeringar stått för action medan privat konsumtion tuffat på i relativt jämn takt (se bilden nedan till vänster).

Privat konsumtion är således mycket mer stabil, visserligen drar hushållen på lite mer i goda tider och bromsar lite i sämre tider men äta måste man alltid, nya kläder köpas i takt med att de slits ut, etcetera. Vi har tidigare hävdat att det knappast går att hitta exempel på en konjunktursvängning som utlösts av ett kraftigt ”spontant” skift i privat konsumtion. Det betyder i sin tur att det fokus som merparten av konjunkturbedömare ägnar just åt privat konsumtion till stor det skjuter förbi målet. Noterbart är att OECD-tillväxten i privat konsumtion (årstakt) endast varit negativ under sex kvartal sedan början av 1960-talet, varav fem i samband med Den Stora Recession 2008-2009. För BNP är motsvarande notering 9/5 kvartal och för fasta investeringar 38/8 kvartal (se bilden ovan till vänster).

Sammantaget innebär detta att situationen på arbetsmarknaden är en laggande konjunkturindikator, i takt med att näringslivets investeringar svänger kommer även arbetsmarknadsläget med viss fördröjning att förändras. Fördröjningen varierar över tid men vändpunkterna i BNP-tillväxten de senaste 25 åren, har i OECD inträffat 1-3 kvartal innan vändpunkterna i arbetslösheten i bägge riktningarna (se bilden ovan till höger). Följaktligen är det inte fruktbart att försöka förutse vändningar i konjunkturen med hjälp av läget på arbetsmarknaden.

Hade vi fel?

Vid första påseende skulle man kunna hävda att Coronakrisen visar att vår analys varit fel, detta är onekligen en kris som så här långt, i första hand kännetecknats av ett fall i privat konsumtion. Det vore dock en förhastad slutsats, kollapsen i hushållens konsumtion har inte varit ”spontan” eller utlösts av ett ras i sysselsättningen/kraftig uppgång i arbetslösheten. Istället är skälet att människor helt enkelt inte kunnat/velat/tillåtits att delta i det ekonomiska livet i takt med att stora delar av samhället stängts ner i karantän.

Situationen i världsekonomin är alltså unik och vi kan vara tämligen säkra på att privat konsumtion i OECD kommer att falla rejält, åtminstone under andra kvartalet 2020. Vi kommer nu åter att få uppleva att arbetsmarknaden kraftigt försämras i kölvattnet av en snabb konjunkturnedgång, men denna gång utlöst av ett ras i konsumtionen och inte i investeringarna. I takt med att även industrin och därmed näringslivets investeringar snabbt dras med i raset kommer arbetsmarknaden att ytterligare försämras vilket på kort sikt ytterligare riskerar att förstärka djupfrysningen av privat konsumtion och hemmamarknaden, etcetera.

Räkna inte med återhämtning inom kort!

De signaler som hittills kommit kring de ekonomiska effekterna av Coronakrisen är sparsamma och i första hand koncentrerade till konjunkturbarometrar, konkursstatistik och anekdotiska uppgifter. Det råder emellertid ingen tvekan om att hemmamarknaderna i alla länder förutom Kina mer eller mindre tvärstannat under mars månad. Vi skrev redan för någon vecka sedan om de preliminära inköpschefsindex som visade att tjänstesektorerna föll som stenar i början av månaden medan rasen för industrin inte var riktigt lika dramatiska. Vi varnade då för att läget för industrin med all sannolikhet i själva verket var mycket värre eftersom förloppet accelererat mot slutet av månaden: gårdagens nyheter är verkligen yesterday’s news just nu. Definitiva PMI besannar den farhågan, se vårt inledande avsnitt.

Dessutom talar allt för att kommande månader kommer att bli ännu mycket värre för industrin i takt med att de kortslutna leveranskedjorna i Europa får fullt genomslag, samtidigt som efterfrågan får en smäll i samband med den rekordsnabba försämringen av konjunkturläget. Under de senaste veckorna har ju hela den svenska och större delen av den globala fordonsindustrin stannat och man skjuter än så länge tidpunkten för återstart framför sig. Risken är påtaglig att andra branscher följer i samma fotspår…

Ingenting talar just nu för en snar vändning uppåt i global industrikonjunktur, allt pekar istället mot att det kommer att bli betydligt värre innan det blir bättre. Nyckelfaktorn är här hur snabbt länder kan/vågar öppna upp och lätta på den sociala distanseringen och karantänen som inte bara satt stopp för nödvändiga transporter av komponenter över gränser utan även förhindrat människor att gå till sina arbetsplatser. Visserligen har debatten i Sverige delvis rört sig i den riktningen i samband med propåer om utökad corona-testning, vilket skulle vara ett nödvändigt om än långt ifrån tillräckligt steg för att få de ekonomiska hjulen att åter börja snurra. Den debatten verkar dock lysa med sin frånvaro i Europa och USA, där man snarare går i riktning mot ytterligare restriktioner som lamslår ekonomin i det korta perspektivet. Återstår för övrigt att se om Sverige orkar hålla fast vid sin något mindre restriktiva linje i takt med att antalet Covid-19 relaterade dödsfall fortsätter att stiga den närmaste tiden.

Coronakrisen långt ifrån över

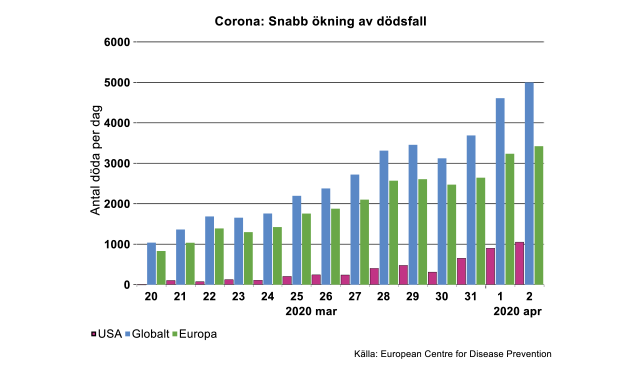

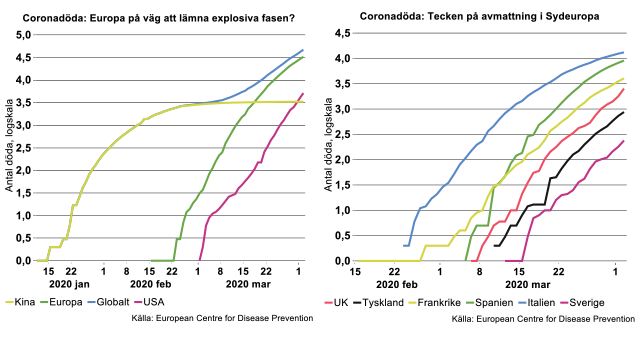

Situationen i USA, världens i särklass största ekonomi, är för övrigt alarmerande. Antalet dödsfall per dag i USA överstiger nu 1000 (se bilden nedan) och här är utvecklingen fortfarande exponentiell. Det är tydligt att myndigheters och politikers senfärdighet att reagera på coronautbrottet riskerar att leda till en hälsokatastrof med tiotusentals döda, vilket i kombination med motåtgärderna, kommer att slå stenhårt mot ekonomin. Alla tankar på att öppna upp USA:s ekonomi i närtid kan definitivt skrinläggas. Accelerationen av virusdrabbade i USA innebär även att den globala utvecklingen fortfarande är exponentiell i termer av dödsfall i Covid-19, trots tecken på en viss inbromsning i Europa (se bilden till vänster på motstående sida). En ökning av antalet dödsfall globalt med 5000 om dagen skulle ju innebära 150 000 fler döda på en månad.

Det finns dock vissa ljuspunkter vad gäller utvecklingen i de värst drabbade länderna i Sydeuropa (se bilden nedan till höger). De dagliga dödstalen är visserligen fortfarande höga men den explosiva utvecklingen visar tecken på att avta i Frankrike, Italien och Spanien. Däremot verkar länder som Sverige, Tyskland och Storbritannien fortfarande befinna sig i den explosiva fasen, även om kurvorna hackar en hel del.

Fortsatt karantänspolitik att vänta

Bästa gissningen är att den nuvarande stenhårda karantänspolitiken i de flesta länder kommer att bestå åtminstone tills man kan se tydliga tecken på en trendmässig nedgång i antalet Covid-19 relaterade dödsoffer. Däremot är förmodligen smittstatistiken mindre avgörande i sammanhanget eftersom alla inser att felkällorna gör den statistiken irrelevant.

När olika länder så småningom gradvis öppnar upp innebär det dock inte att allt är frid och fröjd och att läget för industrin eller ekonomin i sin helhet omedelbart återgår till det normala – vad som nu visar sig vara normalt post-corona! Det kommer att ta ett bra tag innan leveranskedjorna åter kuggar i varandra. Dessutom måste alla finans- och penningpolitiska stimulanser kicka in och ge skjuts till efterfrågan igen. Efter en störtdykning under ett antal månader under våren och möjligen sommaren räknar vi dock med en ordentlig rekyl i världsekonomin under slutet av 2020-2021. Teknikföretagen återkommer med en komplett konjunkturprognos i början av maj.

Fotnot: MOTIE, Ministry of trade, industry and energy