Det är knappast någon överraskning att minskningen i fordonsindustrin var särskilt smärtsam. Men en nedgång med 13 procent för industrin totalt och 20 procent för teknik (som utgör knappt hälften av den samlade industriproduktionen) borde väl innebära att någon eller några delbranscher ändå gått ”sådär”? Så var också fallet, då produktionen i läkemedelsindustrin ökade betydligt mer än ”sådär”, eller med hela 25 procent jämfört med mars i fjol och med 15 procent jämfört med månaden innan.

I övriga delbranscher inom Euroområdets tillverkningsindustri var tillbakagången begränsad, precis som så många gånger förr i tider av elände. Som alltid tar teknikindustrin största smällen, då den till största delen består av fordons- och maskinindustri. Dessa delbranscher tar mest stryk (med eller utan leveransstörningar) när hushåll och företag i tider av oro intresserar sig för andra varor än att slå till med att skaffa fler dyra kapitalvaror.

Look what happened in China this morning

Kina har kommit igång lite bättre än Europa och USA. Redan i mars kvicknade industriproduktion till och nådde då nära nog samma produktionsnivå som i genomsnitt under fjärde kvartalet i fjol. Data för april visade att återhämtningen fortsatte. Industriproduktionen ökade med 3,9 procent jämfört med april i fjol och med 3,5 procent jämfört med mars i år. För det första tertialet i år är dock produktionsnivån i genomsnitt sex procent lägre än motsvarande period i fjol, vilket förklaras av den omfattande tillbakagången under januari-februari i år.

En del av uppgången i mars och april i Kina är betingad av en tillfällig ”catching-up” efter bedrövliga siffror under inledningen av 2020. Vi räknar därför med att den snabba tillfriskningen på senare tid i någon mån är temporär och att uppsvinget dämpas framöver. Till denna förväntade dämpning ligger också en negativ inverkan på Kinas export, då efterfrågan från exportmarknader kommer vara allt annat än hög i närtid.

Men om produktionsnivån inte faller tillbaka under resten av året utan kanske till och med mäktar med att öka något, kan den komma att öka något i år jämfört med förra året. För teknikindustri i Kina är det framför allt fordonsindustrin som kvicknat till sedan inledningen av 2020 följt av IT-hårdvara.

Se även en genomgång av industrins tänkbara utveckling i år och nästa år i Sverige och globalt i vår konjunkturöversikt på annan plats på Teknikföretagens websida.

Svensk inflation föll till negativt territorium

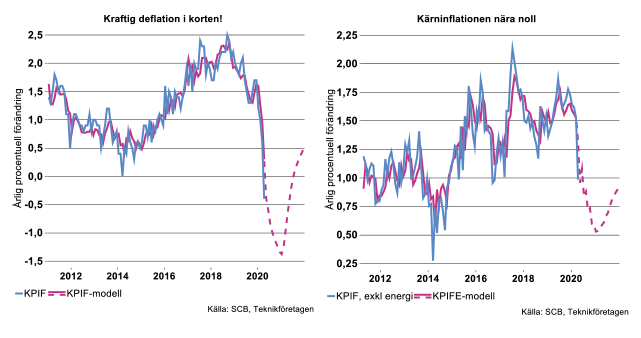

I april föll konsumentpriserna historiskt djupt, främst drivet av kraftigt fallande energipriser, men också av prisfall som kan kopplas till ras i efterfrågan på vissa produkter i samband med Coronakrisen. KPIF (Konsumentprisindex med fast ränta) föll med 0,4 procent jämfört med april förra året. Månadsförändringen från mars till april var -0,3 procent. KPIF exklusive energi visar en årstakt på 1 procent i april.

Det kraftiga fallet för inflationen är i linje med vår prognos som publicerades den 12 maj, se diagram nedan, även om fallet till -0,4 procent kom en månad tidigare än vår prognosmodell pekat på. Utfallet tyder på att Riksbankens prognos för KPIF under hela andra kvartalet ligger alldeles för högt, en ökning med 0,4 procent i årstakt. Vår motsvarande prognos för andra kvartalet ligger på -0,2 procent.

Vi har tidigare argumenterat för att endast ett jordskred skulle kunna få Riksbanken att åter sänka räntan till minustecken. Än så länge verkar det inte som att Coronakrisen är just ett sådant jordskred. Väljer Riksbanken att inte sänka reporäntan i detta läge måste man dra slutsatsen att regimen med inflationsmålsstyrning så som vi känner den slutligen har skrotats – mer om detta nedan. I vår prognos för i år och nästa år räknar vi hur som helst med att reporäntan kommer att ligga kvar på noll under denna period.

Vår prognos visar att takten för kärninflationen (KPIF exklusive energi) beräknas ligga på 1 procent i genomsnitt i år, men att den når en botten runt 0,5 procent kring årsskiftet och stiger till cirka en procent mot slutet av 2021, se diagram till höger nedan. Genomsnittet för KPIF för i år beräknas ligga på -0,1, enligt vår bedömning i maj.

Förutom ett kraftigt prisfall på el och drivmedel föll priserna kraftigt även på kläder, logi och rekreationstjänster i april, vilket avviker från tidigare års utveckling för dessa varor och tjänster. Det finns naturligtvis en koppling till raset i hushållens efterfrågan på kläder, hotell och rekreation som också syns i annan statistik, såsom omsättningen i tjänstehandeln. Uppmaning till social distansering för att undvika Corona har helt klart bidragit till den avvikande konsumtionen. Å andra sidan visar KPI stora prisuppgångar på livsmedel och varor till hemmet, som också kan kopplas till Coronakrisen, vilket i viss mån motverkat en ännu större nedgång i inflationstakten i april.

Coronakrisen har också medfört att försäljningen så gott som helt upphört, exempelvis på flygresor, vilket innebär att SCB saknat vissa prisuppgifter för att mäta delar av KPI. Hur SCB löst problemet förklaras längre ned i detta veckobrev.

Inflationsförväntningar tangerar gamla bottnar

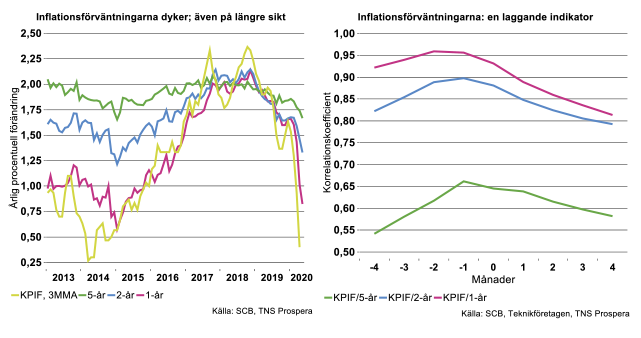

Föga överraskande föll marknadsaktörernas inflationsförväntningar kraftigt enligt TNS Prosperas majmätning (se bilden nedan till höger). Förväntningarna flörtar nu med tidigare bottnar från 2014-2015 på alla tidshorisonter vilket inte är konstigt med tanke på den senaste tidens dramatiska fall i inflationen och ekonomiska kollaps.

Det är väl känt att inflationsförväntningarna i mycket liten utsträckning uppfyller de krav som ställs för att kunna utgöra underlag för penningpolitiska beslut: de är bakåtblickande och speglar i grunden historiska inflationsutfall. Bilden nedan till höger visar att förväntningarnas korrelation med historisk inflation är i det närmaste perfekt på 1-års & 2-årshorisonterna: starkast på 2 respektive 1 månads lag. Mer signifikant är måhända att även förväntningarna på 5-års sikt är så starkt korrelerade med historisk inflation. Riksbankens fokus på att förankra de långsiktiga inflationsförväntningarna ter sig mot denna bakgrund något överdriven.

Hur som helst borde normalt sett det faktum att 5-årsförväntningarna nu tangerar bottennivån från januari 2015 vara djupt oroande för Riksbanken och provocera fram drastiska penningpolitiska åtgärder. Så var fallet i början av 2015 när raset i 5-årsförväntningarna var den utlösande faktorn bakom Riksbankens fleråriga episod med minusränta.

Nu gäller emellertid Den Nya Normalen även för penningpolitiken, vilket innebär att Riksbanken sitter still i räntebåten trots att allt tyder på en lång period framöver med inflation långt under målet och förmodligen deflation (se bilder ovan). Riksbanken hade i sitt senaste protokoll från sitt penningpolitiska möte flera argument för att inte sänka reporäntan. Stefan Ingves hävdar exempelvis att huvudansvaret för att bekämpa krisen nu ligger på finanspolitiken.

Teknikföretagen har sedan länge konstaterat att inflationsmålsregimen i praktiken har spelat ut sin roll (Se exempelvis SvD Brännpunkt 2/10-2018 och Dagens Industri 20/12-2019).

Vi har argumenterat för att Riksbanken borde tona ner inflationsmålet och istället fokusera på att stabilisera realekonomin och det finansiella systemet. Det verkar som om detta frö också börjat slå rot hos delar av direktionen. Martin Flodén konstaterar exempelvis i det senaste protokollet att fokus för penningpolitiken i närtid måste vara att bidra till den allmänna stabiliseringspolitiken för att få ekonomin att stå stadigare. Per Jansson funderar i sin tur över …om nyckelfrågan kanske är om coronapandemin har fört med sig att vi inte längre tycker att det är lika viktigt att uppfylla inflationsmålet utan i stället har siktet inställt på andra saker, som att förbättra olika finansiella marknaders funktionssätt.

Sammantaget talar allt nu för att penningpolitiken kommer att vara extremt expansiv under överskådlig framtid men att eventuella ytterligare åtgärder framförallt kommer att ske i form av kvantitativa lättnader och/eller smörjmedel för det finansiella systemet. Det är också troligt att Riksbanken inte kommer att upprepa historiska misstag och strama åt politiken i händelse av utbudschocker, exempelvis om inflationen mot förmodan tillfälligt skulle sticka iväg uppåt trots en djup konjunktursvacka i Coronakrisen kölvatten. Det räckte uppenbarligen inte med ett jordskred, det krävs tydligen en jordbävning eller värre, för att Riksbanken ska röra reporäntan i endera riktningen!

SCB imputerar för att kunna mäta inflationen

Närmast totalt stopp i april i försäljningen av flygcharter, utrikes flygresor, biljetter till idrottstävlingar, biobiljetter, teaterbiljetter med flera inträdesbiljetter för nöjen innebär att SCB inte kunnat samla in prisutvecklingen för dessa delar som ingår i mätningen av inflationen. För att ändå kunna få fram siffror på inflationen i april har SCB valt en särskild metod genom att imputera (modellskatta) delar av KPI. Det gör förstås beräkningen mer osäker, särskilt då det saknas uppgifter för priser som normalt svänger relativt kraftigt, såsom på flygresor.

Inflationen mäts utifrån en ”korg” av varor och tjänster som normalt ingår i hushållens konsumtion, men då viss försäljning nu så gott som helt upphört under coronakrisen har det inte gått att mäta priser på en rad tjänster som ingår i KPI. Då det saknas prisuppgifter behöver SCB ”imputera” alternativa prisuppgifter. Det finns flera olika metoder för detta som kan få betydande effekter på inflationstakten. SCB påpekar att detta är särskilt påtagligt när det gäller produktgrupper som normalt uppvisar säsongsmönster, exempelvis priser på flygresor.

Man kan till exempel välja att anta att de produkter som inte säljs visar samma prisförändring som liknande produkter. Då kan man imputera med prisutvecklingen i närmast högre aggregat och om uppgifter saknas även där fortsätta uppåt i hierarkin. Här ett exempel: Om alla priser på apelsiner saknas, använd index för citrusfrukter, och om även de saknas, använd prisindex för frukt totalt, osv.

Val av metod kan också variera beroende på vilken typ av prisuppgift det handlar om. Ett annat alternativ är att imputera månadsutvecklingen för totala KPI/KPIF. Detta val kan göras för att en produkt som inte säljs ska påverka inflationstakten totalt så lite som möjligt. Det är denna typ av metod som SCB nu valt där det saknas prisuppgifter för exempelvis flygresor etc. Där det saknats prisuppgifter har SCB alltså imputerat prisutvecklingen utifrån årsutvecklingen inom övriga delar av KPI. Även med denna metod påverkas inflationstakten ändå tydligt, vilket SCB visat med exempel. (Se vidare ”Hantering av effekter av Corona-pandemin i KPI och HIKP”, PM till KPI-nämnden, 31 mars 2020)

Totalt sett har 3,1 procent av KPI-korgen imputerats i mätningen av KPI för april. Denna imputering uppskattas ha dragit ned inflationstakten med 0,2 procentenheter i april. Det förklaras av att den historiskt låga årstakten för KPI i april användes där det saknades prisuppgifter, samtidigt som säsongsnormala prisökningarna på flygresor med mera inte kunde registreras.

Då produktionen faller blir vi också fattigare

I vår senaste konjunkturöversikt gjorde vi en del kalkyler kopplade till några scenarier över tänkbar ekonomisk tillväxt i Sverige och i Sveriges teknikindustri i år och nästa år. Det blev inte så trevliga resultat. Nedan följer förklaringar varför.

Globala virusproblem gör oss fattigare då förädlingsvärdet som vi skapar minskar i stor omfattning i år, såväl i svenska kronor som i utländsk valuta. I utländsk valuta (USD) blev Sverige knappt tre procent fattigare per invånare redan i fjol och i år handlar det kanske bort emot 5-10 procent fattigare per invånare beroende på kalkylantagande i dagsläget.

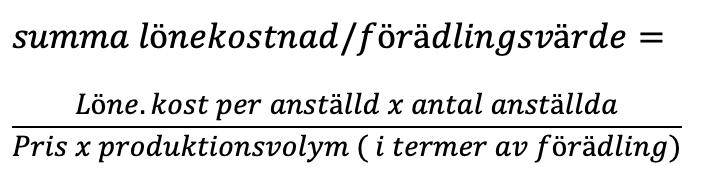

En del läsare undrar kanske vad förädlingsvärde är för något. Det är mervärdet som en produktionsprocess skapar, eller någon form av produktionsvärde avräknat kostnaden för

inköpta varor och tjänster vilka vanligtvis behövs för att skapa produktion. Summerar man förädlingsvärdet för samtliga produktionssektorer i ett geografiskt begränsat område (län, region, nation, union, delstat) får man det som i vardagliga termer brukar kallas för bruttonationalprodukt, eller BNP.

Förädlingsvärdet ska räcka till lön för arbetad tid, pensioner, semesterersättning, helglöner, lite skift- och ob-tillägg, socialavgifter, rader av avtalsförsäkringar samt lite annat smått och gott som anställda normalt tar för givet.

Det som eventuellt sedan kvarstår, ett vinstestimat, tenderar att variera å det grövsta beroende på förändringar i allmänt affärsläge, prisrally på råvaror, växelkursförändringar, naturkatastrofer, terrorhandlingar eller andra chocker. Därutöver är de prisavtal ett företag har med sina anställda och leverantörer för det mesta, men inte alltid, helt eller delvis specificerade på förhand. Dessa avtal kan vara baserade på felaktiga förväntningar samtidigt som kostnaden från dessa avtal redan har tagits när resultatet ska beräknas.

Till himlen

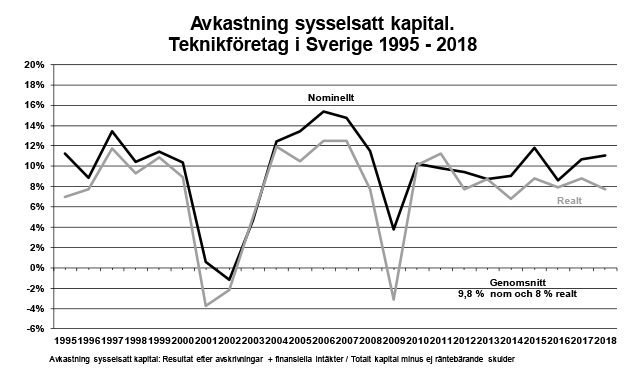

Media eller icke-ekonomer kan få uppfattningen att kapitalavkastningen växer till himlen. Så är det naturligtvis inte. Avkastning på företagande är i stort sett konstant över tid, både nominellt och realt, förutom vid normala/onormala variationer i affärsaktivitet eller genom inverkan av ekonomiska chocker (Blanda inte ihop ränta och avkastning).

Däremot växer vinstens absolutbelopp vanligtvis över tid, men så gör också kapitalstocken eller det produktionskapital som ett företag binder. I en del sektorer som agerar på dåligt fungerande marknader och i s.k. rent-sektorer kan det från tid till annan finnas tendens till svagt stigande avkastning. Men denna avkastning äts oftast upp även här av kostnader för anställda, leverantörer, genom att konkurrensen faktiskt tilltar, genom regleringar eller selektiva skatter.

Resultatet efter betalning till leverantörer och anställa brukar i populärekonomiska termer benämnas EBITDA, ett begrepp man ofta finner i klatschiga årsredovisningar. Detta är en förkortning av ett anglosaxiskt begrepp eller earnings-before-interest-taxes-depreciation- amortization. På modersmål är det rörelseresultat före avskrivningar/nedskrivningar.

En gång i tiden sammanföll detta begrepp väl med nationalräkenskapernas begrepp driftsöverskott, vilket inte exakt är fallet i dagsläget då nationalräkenskapsmetoder ändrats en hel del under årens lopp. Vi har inte möjlighet för tillfället att förklara denna avvikelse. I stället säger vi att begreppet EBITDA och driftsöverskott sammanfaller i stort sett, exklusive de extra variabler som statistikmyndigheter numera adderar eller subtraherar till produktionsprocessen i nationalräkenskapssystemet.

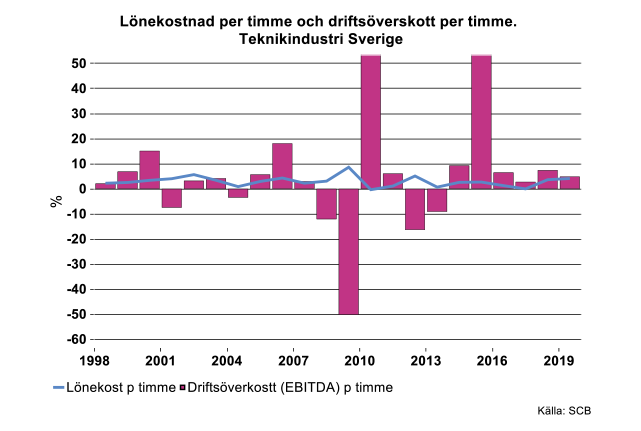

Arbetsgivaren tar största smällen

Tidigare löneavtal ligger tills vidare kvar i år, men ersättning till anställda reduceras med 4-12 procent under korttidsarbete. Offentliga medel tar naturligtvis en mycket stor del av kostnaden för korttidsarbete. Arbetsgivarens lönekostnad minskar, i vissa fall i hög grad.

Men den största smällen tar arbetsgivaren ändå, genom minskat förädlingsvärde och minskad EBITDA. Variationen i EBITDA kan vanligtvis bli omfattande eller +/- 10-15 procent eller mer. Variationer i lönekostnad är vanligtvis inte så stor.

(I bilden nedan är axlarna beskurna då variationer i driftsöverskott ibland är exceptionellt stora)

Pressas tillbaka – en återställare

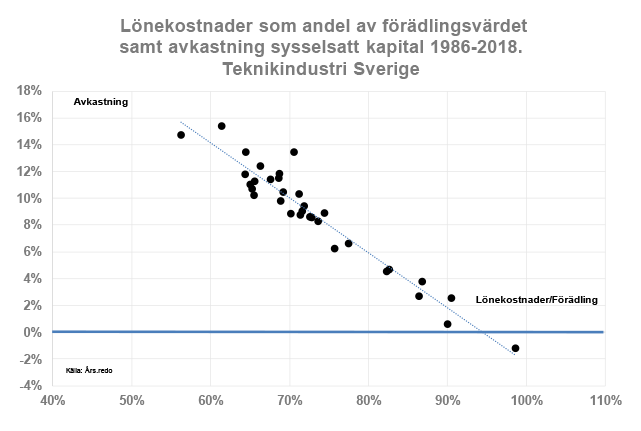

Vi kommer inte i denna text resonera kring att lönekostnaden som andel av förädlingsvärde (och därmed också driftsöverskott) tenderar att vara konstant över tid. Detta är ett intressant fenomen som diskuterats flitigt under årtionden. Vi får återkomma till detta vid senare tillfälle. Det finns god ekonomisk teori som förklarar varför. (För andelarnas nivåer eller förändring i olika branscher eller hela näringslivet, se exempelvis www.scb.se eller www.bea.gov. Det finns samtidigt studier som pekar på att andelarna inte alls är konstanta)

Vi räknar med att lönekostnader som andel av förädlingsvärdet ”bara” begränsas till att öka till 77-80 procent för Sveriges teknikindustri i år. Det är baserat på en kalkyl för de kostnader som teknikindustri har för arbetskraften under 3 månader av korttidsarbete (med tidsreduktion på 40 %) för hälften av de anställda. I övrigt gäller arbetskraftskostnader enligt avtal för samtliga anställda. Förädlingsvärdet minskar ungefär som produktionsvärdet eller med 15 procent. Inga speciella prisökningar förväntas.

- Avkastningen på sysselsatt kapital minskar

- För att återställa avkastningen sätts en process igång redan i år och som erfarenhetsmässigt tar minst ett år innan den färdigställs

Hur kan processen se ut?

En typ av anpassning är fallande växelkurs, kanske till 13-14 kr för Euro eller USD. Det kan ge ökade marknadsandelar på kort sikt och/eller ökade exportpriser i lokal valuta. Ett sådant förlopp är inte speciellt troligt på kort sikt. Det är inte heller särskilt framgångsrikt på lång sikt vilket Sveriges ekonomiska historia visar.

En övrig anpassning är ökade priser som bara ökar något mer än i konkurrentländer, men inte mer än att marknadsandelar bara minskar inom felmarginalen. En tredje anpassning kan vara ökade priser som accepteras av marknaden och som återspeglar ökad kvalitet. Det är en form av produktivitetsvinst.

En annan anpassning är ett produktivitetsmirakel. Vanligtvis brukar en anpassning ske just genom förbättrad produktivitet, men knappast i termer av mirakel. Produktivitetstillväxten blir negativ i år och behöver öka i hög grad i närtid. Rent tekniskt skulle också en konkursvåg räta upp eländiga siffror, och endast data från starka överlevare kommer då att återspeglas i siffrorna. Konkurser förekommer alltid och rensar bort elände. I ”vanliga tider” är detta något sunt.

Men i dagsläget är konkurser knappast en sund utveckling, då dessa närmast är en effekt av att samhället helt eller delvis fråntagit företagare sina rättigheter att bedriva företagande.

Hur ser sambanden ut?

Det finns ett negativt samband mellan lönekostnader som andel av förädlingsvärde och avkastningen på sysselsatt kapital i Sveriges Teknikindustri.

Dessutom gäller att

Denna andel är konstant när (efter omskrivning närmast ovan):

![]()

ändras i samma takt som

![]()

Vi ser alltså, det vi resonerade om ovan, att anpassningen kan komma i form av priser, löner, produktivitet eller kombinationer av dessa.

Eftersom förändringen i produktionsvolym per anställd är summan av förändring i faktorproduktivitet och kapitalintensitet är förändring i faktorproduktivitet viktig. Kapitalintensitetens bidrag ska dock inte negligeras.

Skulle produktionstillväxten inte öka gradvis från det djupa fallet i år, utan kanske till och med bli permanent lägre än pre-virus, kommer antal anställda reduceras i högre omfattning än vad vi räknar med för tillfället.

Löneanpassning framöver?

Det skulle ju faktiskt behövas. Men nej, det är erfarenhetsmässigt inte Sveriges starkaste gren genom institutionella obalanser (till arbetsgivarens nackdel/fördel beroende på politisk åskådning) som råder på arbetsmarknaden. Skulle en löneanpassning mot förmodan ändå få en inverkan skulle den överraska lika mycket som Sveriges bronspeng i Fotbolls-VM 1994.