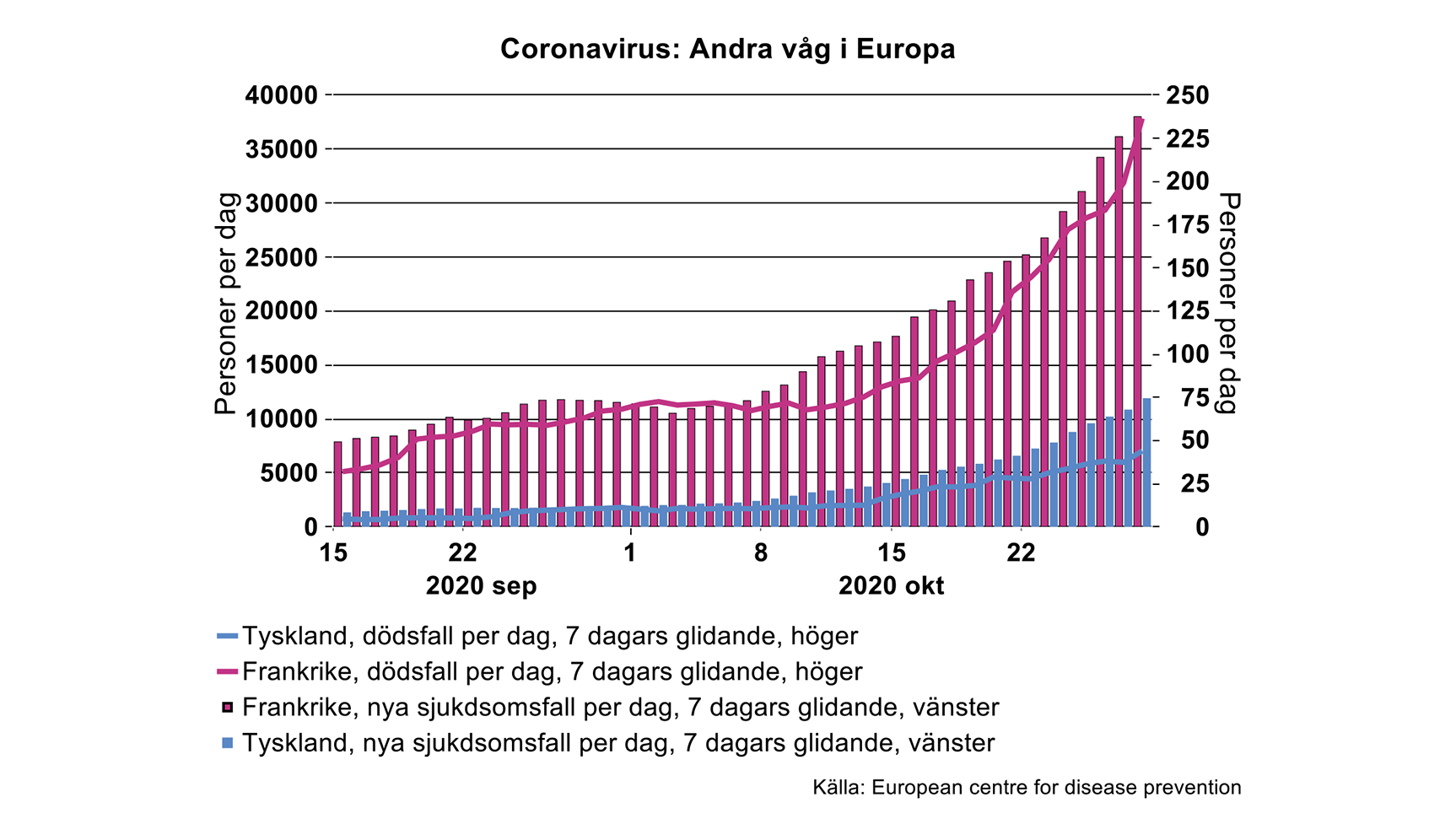

Flertalet stora länder i Europa har nu kraftigt stramat åt restriktioner kring pandemin, som en konsekvens av den kraftiga ökningen i virusspridning de senaste veckorna (se bilden nedan).

Nedan listas de åtgärder som beslutades under onsdagen:

Franska restriktioner, 30/10-åtminstone 1/12:

- Barer och restauranger stängs.

- Resor inom landet förbjuds.

- Folksamlingar förbjuds.

- ”Icke-väsentliga butiker” stängs.

- Företag uppmanas till hemarbete om möjligt.

- Skolorna hålls öppna, till skillnad från i våras.

- Inget besöksförbud på äldreboenden, till skillnad från i våras.

Tyska restriktioner, 17/11-30/11

- Barer, restauranger, nattklubbar, etcetera, stängs.

- Gym, teatrar, mässor, biografer, konsertanläggningar, etcetera, stängs.

- Folk uppmanas att avstå från resande; endast ”icke-turister” tillåts som hotellgäster.

- Folk får bara vistas utomhus i sällskap med släktingar. Antalet begränsas till högst 10 personer.

- Skolor och förskolor hålls öppna, till skillnad från i våras.

På grund av de striktare restriktionerna är det uppenbart att Eurozonen och med stor sannolikhet även Storbritannien, står inför en ny recession under slutet av 2020-början av 2021. Till skillnad från under våren innebär de striktare restriktionerna att skolor och flertalet arbetsplatser tillåts hållas öppna. Det betyder i sin tur att leverantörskedjorna till svensk industri, som klipptes av i mars-april, fortfarande kommer att fungera och att svensk industri inte kommer att drabbas av samma stjärnsmäll som i våras. Däremot kommer med all sannolikhet också svensk industri och därmed Sveriges ekonomi i sin helhet, att drabbas av en påtaglig negativ efterfrågechock de kommande kvartalen, i samband med att våra viktigaste handelspartners faller ner i recession.

Teknikföretagen återkommer med en fullödig konjunkturrapport den 19/11.

Svensk export av teknikvaror – studsen uppåt har tappat kraft

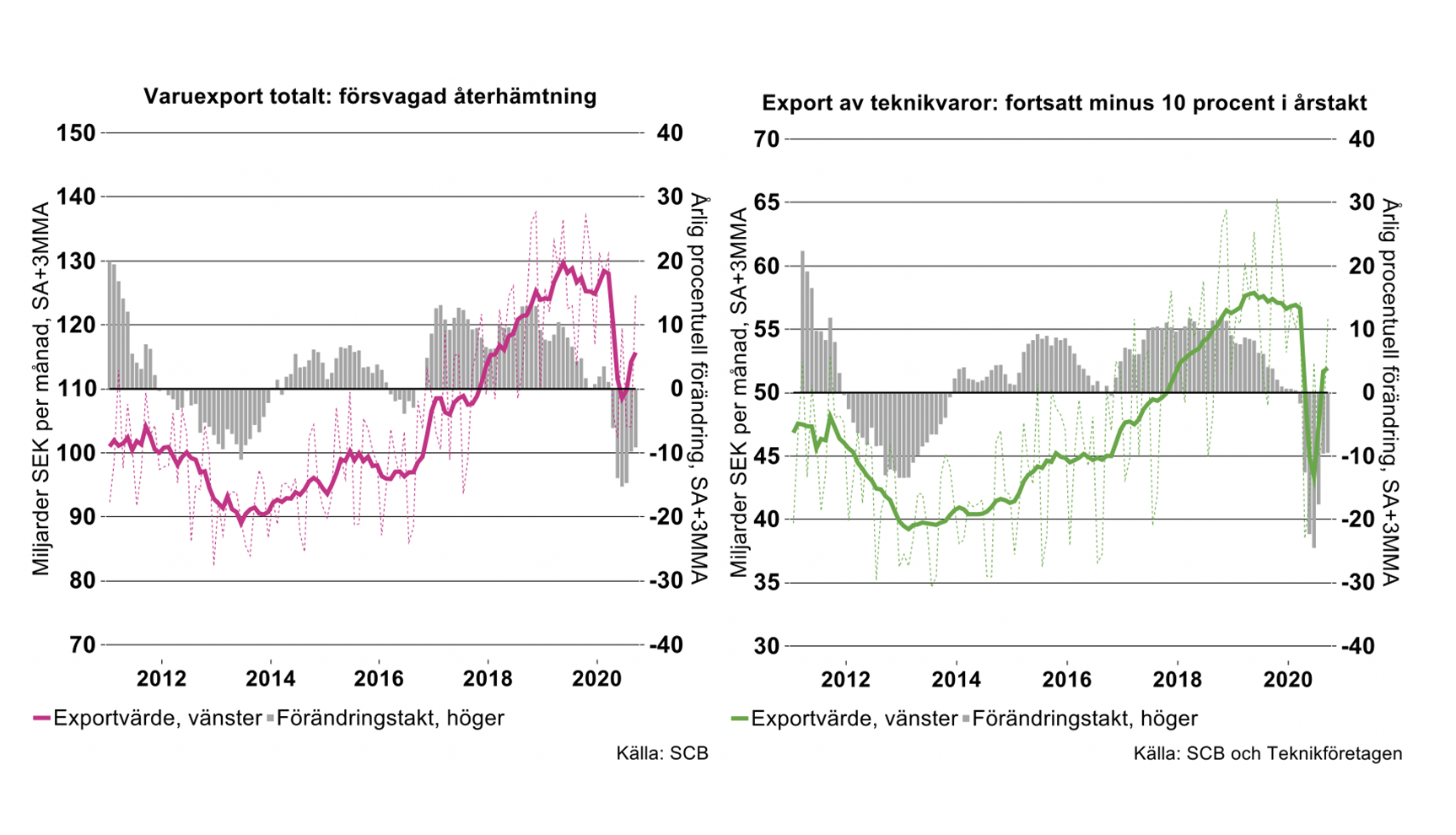

Hårda data för utrikeshandeln presenteras med relativt kort eftersläpning. Enligt de senaste uppgifterna är det tydligt att studsen uppåt (som vi beskriver i föregående avsnitt) har tappat kraft även för exporten. Såväl totalsiffror för svensk utrikeshandel t.o.m. september som detaljerade uppgifter t.o.m. augusti har presenterats under den senaste veckan. Därmed kan vi nu göra en preliminär analys för teknikhandeln t.o.m. september. I den preliminära analysen skattar vi teknikhandelns utveckling för september med utgångspunkt i totalsiffrorna.

En övergripande slutsats är att exporten inte längre växer kraftigt från månad till månad, som i juli och augusti. Nivåerna har istället planat ut. Teknikvaror för knappt 52 miljarder SEK per månad (säsongsrensat) exporterades såväl i augusti som i september. Det innebär en minskning på nära 10 procent i exportvärde jämfört med motsvarande period förra året.

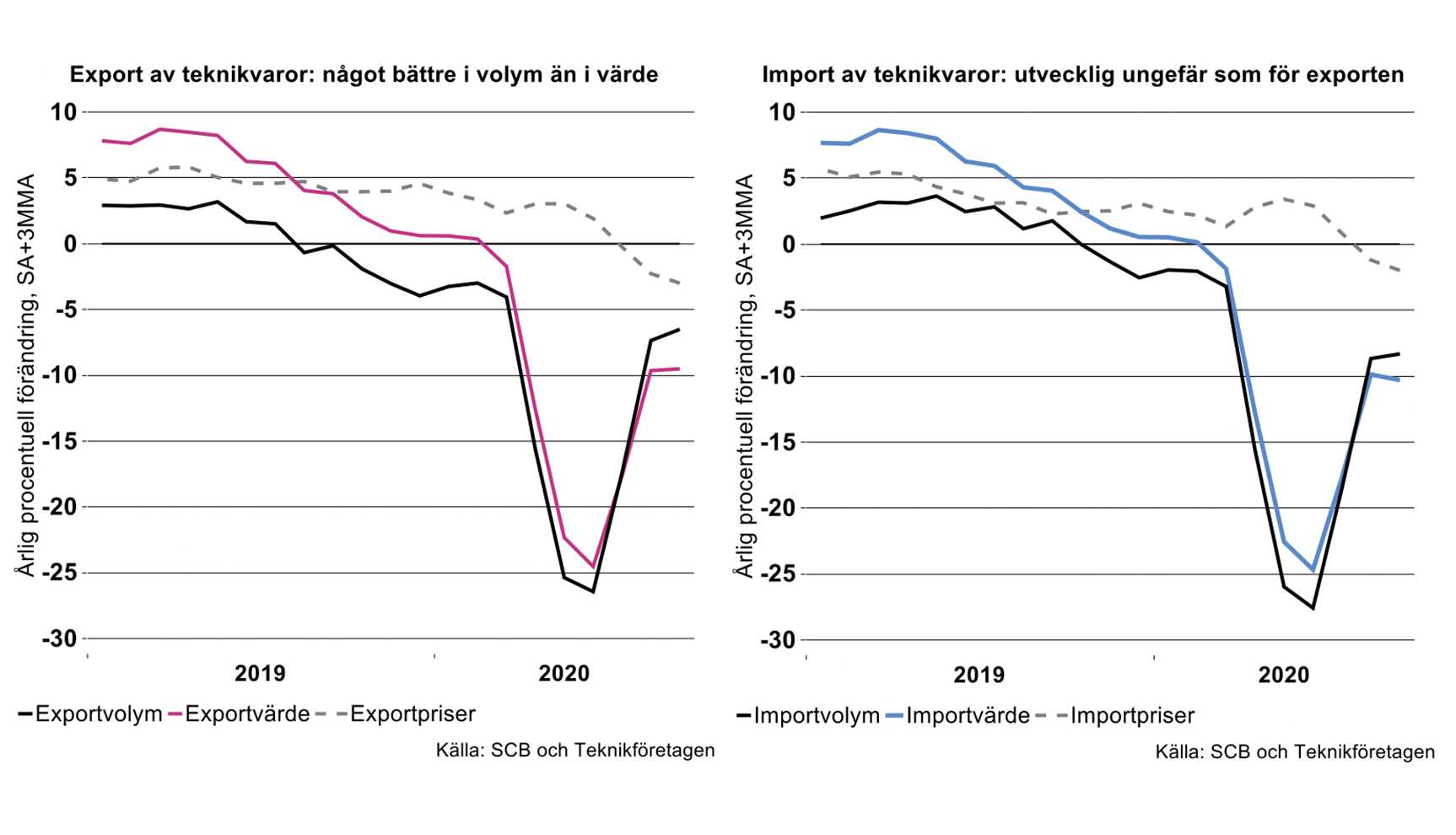

Som framgår av diagrammen nedan har priserna varierat klart mindre än volymerna under Covid19-perioden, vilket innebär att uppgifterna för exportvärdets utveckling i grova drag ger en god indikation om volymutvecklingen. En viss skillnad kan dock observeras. Under augusti och september minskade exportpriserna för teknikvaror med ca tre procent i årstakt. Därmed är utvecklingen i volym något bättre än den i värde. För importen av teknikvaror är utvecklingen snarlik den samlade varuexportens, såväl i värde som volym.

I samband med att SCB presenterade uppgifter om totalexporten i veckan redovisades även Sveriges export uppdelad på ”EU” och ”Övriga världen”. Det framgår då tydligt att exporten till EU har utvecklats ännu något svagare än den till övriga världen under september. Utvecklingen är sannolikt motsvarande för teknikexporten.

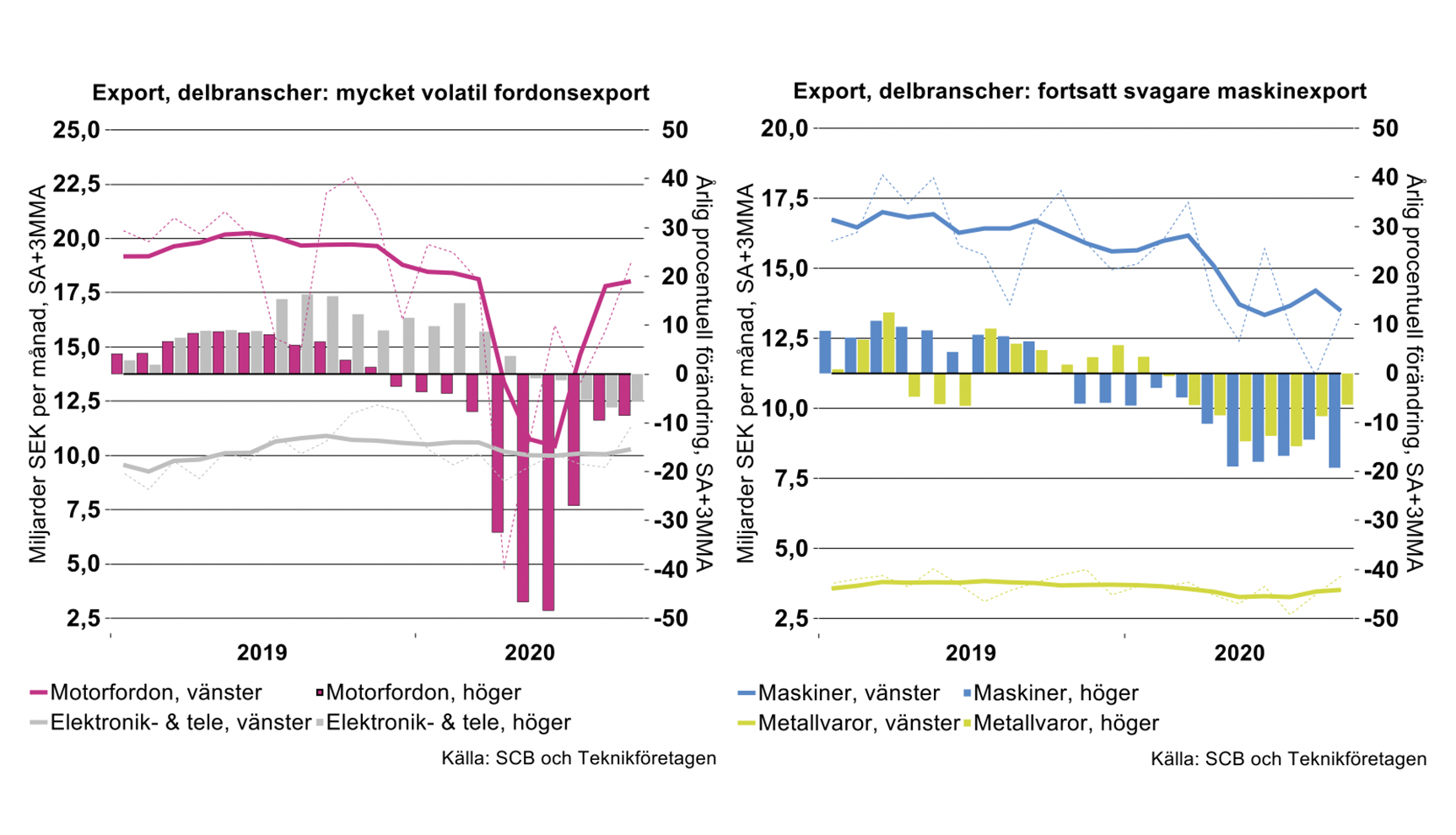

Bland teknikindustrins delbranscher uppvisar motorfordonsindustrin såväl den kraftigaste exportminskningen i år som uppstudsen under tredje kvartalet. Alltså helt i linje med att verksamheten mer eller mindre stängde under stora delar av andra kvartalet. Trots uppstudsen ligger nivån nu fortfarande närmare nio procent lägre än under motsvarande period i fjol. För maskinexporten var nedgången mindre dramatisk (än för motorfordonsexporten) under andra kvartalet. Samtidigt syns ännu ingen tydlig återhämtning, vilket är i linje med vår bedömning om en försvagad investeringskonjunktur.

Det är lätt att i dagsläget få en överdrivet optimistisk bild av återhämtningen utifrån barometrar, börsutveckling och förändringstakter månad för månad enligt diverse statistik. Samtidigt är det – mot bakgrund av hur hårda data för teknikexporten utvecklats – tydligt att studsen uppåt för svensk industri har tappat kraft. Sannolikt kommer vi att se teknikexport på motsvarande nivå som nu även under oktober, varefter nivån sannolikt faller tillbaka igen till följd av de tilltagande Covid19-restriktionerna som nu införs på många viktiga exportmarknader för svensk industri. Det talar för att exporten av teknikprodukter kommer utvecklas till ett W-scenario.

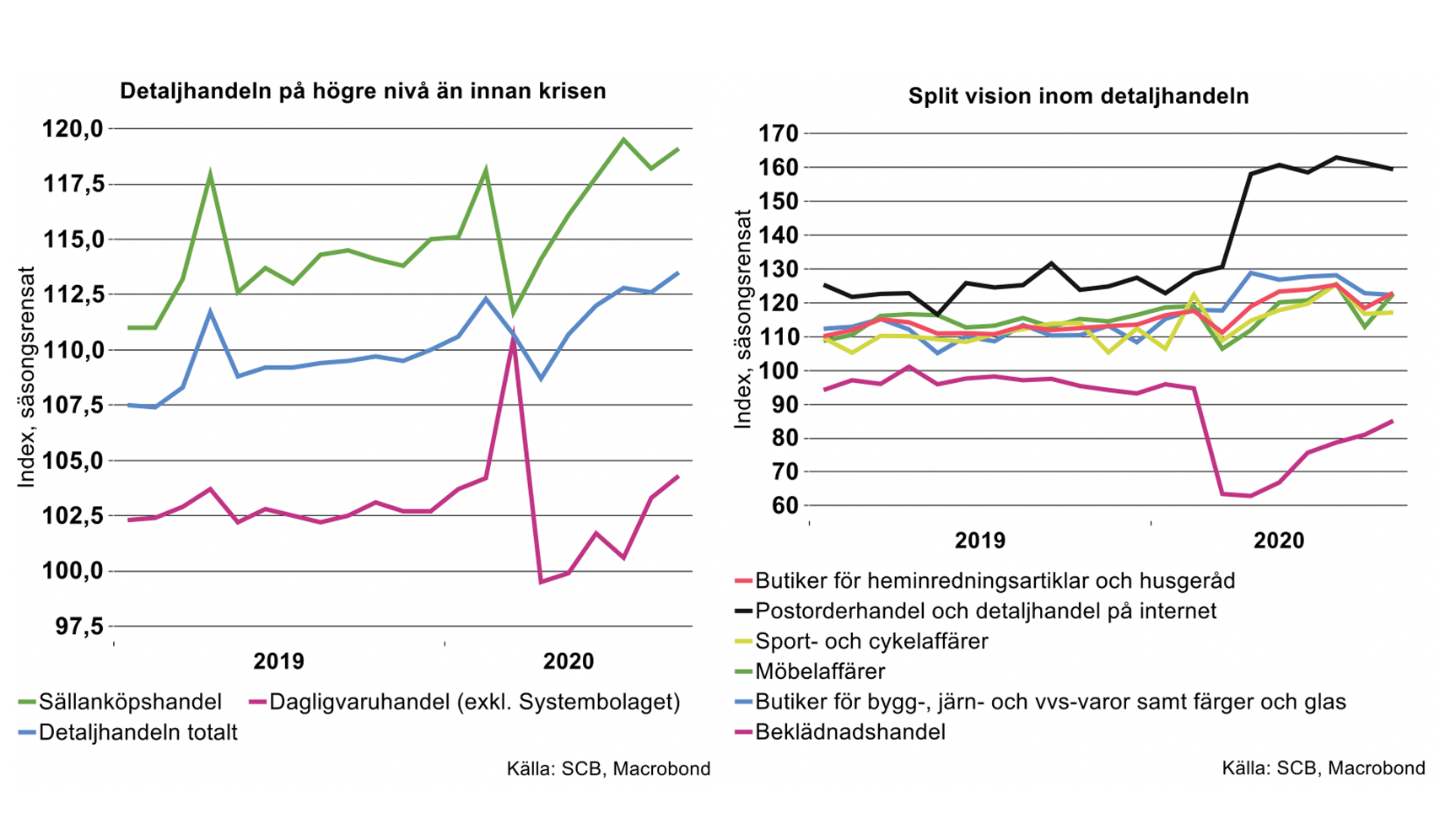

Delar av detaljhandeln har gynnats under krisen

I september ökade försäljningen inom detaljhandeln i Sverige starkt, mest tack vare ökningen inom sällanköpshandeln. Jämfört med september förra året steg detaljhandeln med 3,9 procent, kalenderkorrigerat. Vissa branscher som fått ett lyft under krisen föll tillbaka något från föregående månad, men från relativt höga nivåer jämfört med innan Coronakrisen.

Sällanköpsvaruhandeln ökade med 4,3 procent medan dagligvaruhandeln (exklusive Systembolaget) ökade med 1,8 procent i september i årstakt. En del av handeln som under Coronakrisen fått ett uppsving föll tillbaka något redan i augusti, vilket fortsatte i september, men från en högre nivå jämfört med innan krisen. Exempelvis fortsatte handeln med bygg-, järn- och vvs-varor, färger och glas att minska något, se diagram till höger nedan. Försäljningen av heminredningsartiklar samt möbler sticker däremot ut med fortsatt ökning i september från en redan under sommaren högre nivå.

Även handel över internet har lyft under krisen och låg kvar på en hög nivå i september, även om den fortsatte att falla jämfört med toppnivån i juli, se diagram till höger nedan. Den låg ändå i september 24 procent över nivån i februari.

Den butikshandel som fått mest stryk av att man undviker folksamlingar på grund av pandemin fortsatte sin klättring uppåt i september från vårens försäljningsras. Det gäller exempelvis beklädnadshandeln, se diagram till höger ovan. Nivåerna på försäljningen ligger ändå en bra bit under motsvarande nivåer för ett år sedan, exempelvis för kläd- och skohandeln, som i september låg nära 13 procent under nivån i september förra året. Det är möjligt att handeln med kläder och skor över internet i stället ökat, vilket vi dock inte kan se i denna statistik.

Försäljningen för ur- och guldsmedsaffärer, optiker samt torg- och marknadshandel ligger också fortfarande långt under nivån motsvarande månad förra året. För större varuhus och stormarknader med brett sortiment ser det däremot något bättre ut, även om försäljningen där låg cirka 4 procent lägre i september än ett år tidigare.

Uppsvinget för sällanköpshandeln under krisen kan sannolikt kopplas till ökat hemarbete, korttidspermittering, ökat ”hemestrande” och hemmafixande. Ett liknande uppsving märks också i andra länder, exempelvis i Tyskland. Där fick handeln med hemelektronik, möbler, golv, tapeter, byggmaterial och ”gör det själv”-artiklar ett uppsving från maj, och låg ännu i augusti på en klart högre nivå jämfört med början av året.

Vi har dock räknat med att den positiva effekten på sällanköpshandeln kommer att avta i samband med att fler lämnar korttidspermitteringar och i högre grad går tillbaka till arbete på sina ordinarie arbetsplatser. Den andra vågen av smittspridning som börjat eskalera i slutet av oktober kan också förväntas bromsa uppgången inom detaljhandeln, särskilt inom den handel som hittills drabbats hårdast av restriktioner kring pandemin.