Utvecklingen sedan i våras har varit relativt väl i linje med Teknikföretagens huvudscenario från maj 2020, även om kraften i industrins studs varit något större än vi räknade med då. Teknikföretagen har beskrivit detta förlopp i tidigare nyhetsbrev under hösten. Däremot verkar det som om en stor del av analytikerkåren tagits på sängen av den tydliga rekylen, vilket lett till omfattande upprevideringar av diverse tillväxtprognoser. Den bild som nu i huvudsak förmedlas av bedömare är att den akuta Coronakrisen är bakom oss – vilket man kan hålla med om - och att vi nu kan se fram emot en längre period med uthållig och relativt stark tillväxt – vilket vi inte håller med om. De analytiker som gjort de största revideringarna tenderar också att vara de som målade upp de värsta scenarierna i våras (mer om detta nedan).

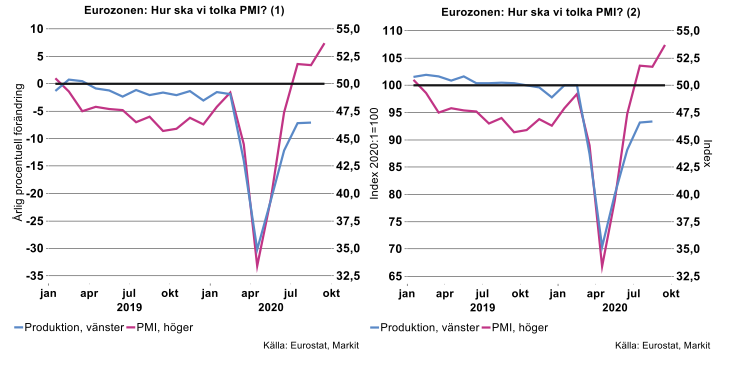

Förutom det faktum att industriproduktionen har studsat tillbaka efter vårens kollaps, bygger analytikerkåren mycket av sin optimism på rekylen i diverse konjunkturbarometrar, inte minst inköpschefernas index. Teknikföretagen har vid flera tillfällen konstaterat att inköpschefsindex ofta får oförtjänt mycket uppmärksamhet, trots att detta index är svårtolkat. Bilderna nedan visar sambandet mellan PMI och produktionen i Eurozonens tillverkningsindustri. Bild nedan till vänster visar att PMI nu ligger långt in i ”tillväxtzonen” medan produktionens årstakt har (tillfälligt?) planat ut på -7 procent. Bilden till höger visar visar att produktionsnivån (tillfälligt?) planat ut sju procent under pre-Coronanivån.

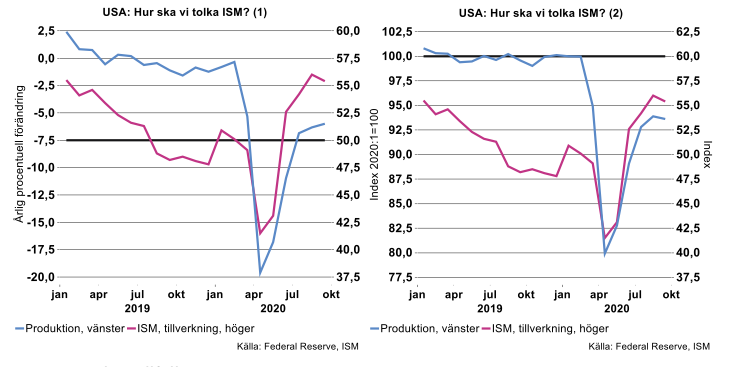

Inte heller i USA finns något stabilt samband mellan inköpschefsindex (ISM) och produktionen i tillverkningsindustrin (se bilderna nedan). Även i USA har inköpschefsindex studsat långt in i ”tillväxtzonen” medan produktionens årstakt tenderat att stanna på -6 procent och nivån understiger fortfarande pre-Coronanivån med drygt sex procent. Även om baseffekter talar för att årstakterna kommer att förbättras framöver, har månadsökningarna bromsat kraftigt de senaste månaderna (mer om detta nedan).

Sverige avviker tillfälligt

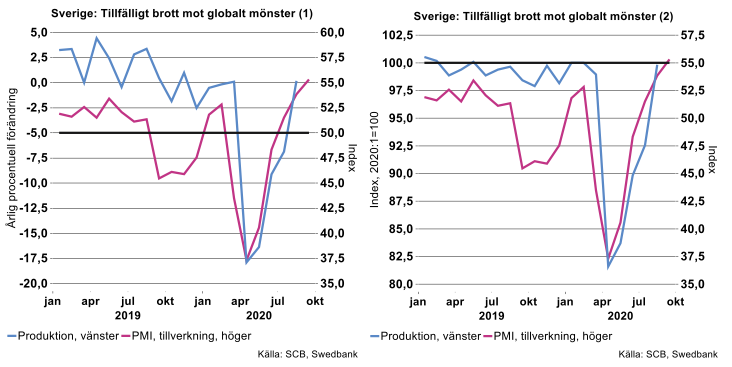

Även i Sverige har diverse barometrar studsat upp rejält på sistone. Exempelvis nådde PMI för tillverkningsindustrin i september den högsta nivån sedan november 2018. Till skillnad från Eurozonen, Tyskland, USA, med flera har också produktionen i svensk industri utvecklats mer i linje med barometrarna. Detta hindrar inte att de kvalitativa slutsatserna gäller även för svensk industri: trots uppdrivna barometrar långt in i ”tillväxtzonen” är produktionens årstakt noll och produktionsnivån bara tillbaka på pre-Coronanivån (se bilder nedan). Som framgår nedan räknar vi inte heller med att svensk industri ska fortsätta att avvika från det globala mönstret med en allt slappare gummisnodd. Det är också tydligt att en stark utveckling i ett fåtal branscher ligger bakom den svenska avvikelsen.

Industrin tillbaka till tiondelarna

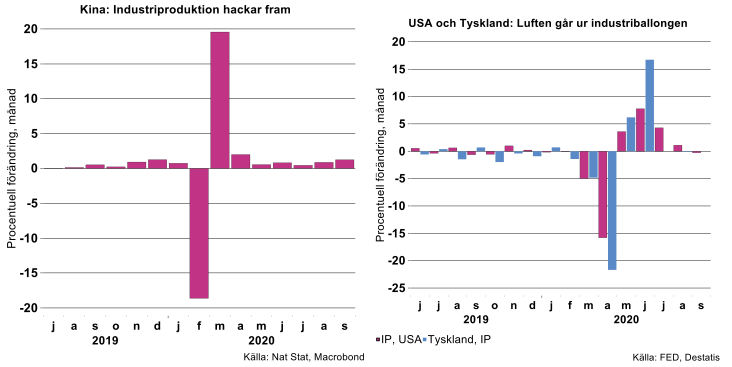

I veckan presenterade Kina den ekonomiska statistiken för september och därmed också för tredje kvartalet. Ekonomisk statistik i Kina är svårtolkad och tillrättalagd vilket vi påpekat åtskilliga gånger. Hur som helst har ekonomiska data, inte minst för industriproduktionen i Kina, hoppat tillbaka till normala tillväxttal efter dippen första kvartalet och den återhämtning som följt därefter. Industriproduktionen minskade kraftigt i Kina under januari och februari när ekonomin helt eller delvis stängde. Därefter följde ett kraftigt uppsving under mars-april, men därefter gäller de traditionella tiondelarnas tillväxt från en månad till en annan. I diagrammet nedan noteras just ”nedstängningseffekten” under vintern följt av en exceptionell uppgång. Under tredje kvartalet har månadsförändringen hoppat ner till ca 0,5-0,6 procent per månad.

Enligt våra skattningar orkar industriproduktionen i Kina numera inte växa med mer än omkring fyra till fem procent per år jämfört med den drygt tvåsiffriga genomsnittliga årliga tillväxten under den gyllene eran 2000-2014. Med hänsyn tagen till ränta på ränta blir tillväxten i det nya Kina därmed inte mer än +0,3 till +0,4 procent från en månad till en annan, exklusive slumpstörningar.

Siffror för industriproduktionen i USA i september kom i förra veckan. Här ser vi ett likartat fenomen som i Kina. Det stora eländet för industrin pågick främst i februari och mars följt av en återhämtning. Men tillväxttakten jämfört med närmast föregående månad har avtagit sedan uppsvinget under våren och i september var det slut på det roliga. Produktionsnivån minskade då jämfört med augusti.

I stort sett vilket land vi än tittar på visar ett likartat förlopp som USA och Kina, exempelvis Tyskland och Japan, även om vi för dessa länder bara har data till och med augusti. Sverige har ändå varit ett litet undantag då produktionsnivån tillfälligtvis ökade mellan juli och augusti för motorfordon och trävaror. Därutöver visade kemi- och läkemedelsindustri en exceptionellt stark ökning i produktionsnivå mellan juli och augusti.

I Tyskland och för EU sammantaget förväntas produktionsnivån i industrin öka något mellan augusti och september när väl data dyker upp om några veckor. Data för augusti blev tillfälligt nedpressad av Tysklands fordonsindustri, en delbransch som kvicknade till i september.

Från pessimism till optimism till realism

Under våren blev många bedömare överpessimistiska när ekonomisk tillväxt nära nog havererade. Efter uppstudsen under sommaren blev många bedömare i stället överoptimistiska. Men har vi tur och utan allt för stora nya virusproblem är tillväxten för industriproduktion och BNP i Sverige eller globalt ändå bara tillbaka till tiondelarnas procentuella förändring från en månad eller ett kvartal till ett annat. Överoptimismen kan vi lämnar därhän.

Efter sommarens och tredje kvartalets återhämtning kan det samtidigt vara värt att poängtera det så kallade statistiska överhänget. Om vi antar att global industriproduktion som vi skattat till index 122,5 i september (med år 2010=100) bibehålls femton månader i rad (stagnation) ökar global industriproduktion med 2,5 procent i genomsnitt nästa år som följd av den låga produktionsnivån under andra kvartalet i år (index 113,1). Ett likartat fenomen noteras även för Sveriges industriproduktion om produktionsnivån från augusti kan bibehållas till sista december nästa år. Då blir det nolltillväxt för vår del nästa år. Men, ”cross our fingers”, det kan finnas lite hopp om att det blir lite bättre än så.[1]

Nya åtstramningar=ökad risk för W-scenario

Tecknen är alltså tydliga på att sommarens kraftiga rekyl för tillverkningsindustrin håller på att tappa kraften, globalt och i Sverige. Dessutom ger den senaste tidens kraftiga ökning av Coronasmitta och vidhängande åtstramningar av sociala restriktioner i många länder, anledning till oro. Hittills har endast Irland och Wales gått hela vägen och stängt ner hela samhällena medan andra länder genomfört mer isolerade lockdowns och tillåter i huvudsak fortfarande arbetsplatser och skolor att hålla öppet. Däremot har Belgien, Frankrike, Italien, Spanien, Storbritannien, Tysklandmed flera återinfört hårda restriktioner inom övriga delar av samhället. Det råder ingen tvekan om att hårdare restriktion kommer att kraftigt tynga redan hårt drabbade delar av ”hemmaekonomierna” i dessa länder.

I slutänden är det inte heller rimligt att anta att tillverkningsindustrin kommer att kunna ånga på opåverkad när resten av ekonomierna står mer eller mindre still; någon utanför Kina måste trots allt köpa industrins produkter. Bästa=värsta gissningen är därför en betydande avmattning även i global tillverkningsindustri under slutet av 2020 och början av 2021. Med tanke på hur beroende svensk tillverkningsindustri är av den globala ekonomin och att de svenska restriktionerna i stora delar lär bibehållas under överskådlig framtid, är detta dåliga nyheter även för svensk ekonomi.

Kort och gott har sannolikheten ökat för att återhämtningen globalt och i Sverige omvandlas från ett V till ett W. Teknikföretagen återkommer till dessa perspektiv i samband med konjunkturrapporten i mitten av november.

Coronasmittan fortsätter tynga flera branscher

KI-barometerns senaste extraundersökning [1] bland företag i Sverige, som samlades in den 12-14 oktober, visar visserligen att fallet i omsättning blivit något mindre jämfört med under augusti-september, men för cirka hälften av företagen minskar omsättningen fortfarande 1-25 procent på grund av Coronakrisen. Under augusti-september låg andelen på cirka 60 procent. Branscher som drabbats relativt hårt av pandemin visar knappast någon större förbättring, snarare försämring jämfört med augusti.

Konjunkturinstitutet har räknat fram ett medelvärde som baseras på företagens svar avseende hur omsättningen har påverkats de senaste två veckorna jämfört med normalt. För näringslivet visar måttet ett tapp på i genomsnitt 10 procent i oktober, att jämföra med drygt 20 procent i maj.

Det ser alltså bättre ut jämfört med den djupa nedgången under våren då restriktioner och nedstängning av produktion var mest omfattande, vilket vi också belyst i föregående avsnitt. Det går dock inte att ”ropa hej!” ännu, eftersom smittspridningen åter tagit fart, både i Sverige och i många andra länder. Nya restriktioner sätts nu in och påverkar både hushållens och företags konsumtion och investeringar (se föregående avsnitt).

Då man skärskådar KI:s extraundersökning framgår tydligt att branscher som särskilt drabbats av restriktioner kring resande, folksamlingar, etcetera, är fortsatt hårt drabbade. Inom hotell och restaurang hade 94 procent av företagen mindre omsättning i oktober på grund av pandemin och fortfarande så gott som samtliga företag inom resebyråer och researrangörer.

För hotell märktes i augusti en liten ljusning, då 85 procent av företagen rapporterade lägre omsättning än normalt jämfört med så gott som samtliga i maj -juni. Ljusningen blev dock kortvarig, då nästan samtliga åter är drabbade av lägre omsättning än normalt. För enbart restauranger var ännu drygt 90 procent av företagen drabbade nu i oktober av lägre omsättning än normalt, vilket knappast kan uppfattas som en större ljusning, även om inte samtliga drabbats som i våras.

Sammanfattningsvis tyder svaren från företagen i oktober på att de hårdast drabbade tjänstebranscherna ännu påverkas kraftigt av Coronapandemin. För övrigt tyder undersökningen på att stora delar av näringslivet ännu inte återhämtat sig från det kraftiga raset i omsättning som kom i våras.

SCB:s indikator för näringslivets försäljning [3] visar att flertalet branscher inom näringslivet ännu i september hade en klart lägre försäljning jämfört med motsvarande månad förra året. Den visar också en svagare ökningstakt, 1 procent säsongsrensat från föregående månad, jämfört med under sommaren. Även här märks ännu kraftiga försäljningstapp för tjänstebranscher inom transporter, hotell, restaurang, resebyråer och kultur. Inom industrin visar fortfarande teknikindustrin det djupaste fallet, i september med 10 procent jämfört med september 2019. Tillverkningsindustrin totalt visar en motsvarande minskning med 4 procent. Dessa siffror är inte kalenderkorrigerade. SCB redovisar utvecklingen kalenderkorrigerat endast för näringslivet totalt, som visar en nedgång med 5 procent i september i årstakt. Den faktiska, ej kalenderkorrigerade nedgången för näringslivet är mindre, 2 procent.

[1] Konjunkturinstitutet har ställt extra frågor sedan maj i år till de drygt 5 500 företag som ingår i Konjunkturbarometern för att samla ytterligare information om Coronapandemins påverkan på näringslivet. Dels om hur företagens omsättning har påverkats de senaste två veckorna samt hur de bedömer risken för att deras verksamhet kommer att behöva avvecklas.

[2] Data för Kina är vanligtvis inte säsongsrensad. Det finns olika metoder för att genomföra säsongrensning. De baseras dock på någon form av glidande medeltal justerat för bland annat cykel, slump och trend. I stort sett samtliga metoder ger lite olika utfall även om skillnaderna inte är exceptionella. Data för Kina under första kvartalet i år är inte bara påverkad av virus utan också av en s.k. nyårseffekt.

[3] Försäljningsindikatorn har i år tagits fram av SCB för att ge en snabb indikator för näringslivets försäljning. Den publiceras runt 20- 25 dagar efter referensmånadens slut. Den visar utvecklingen i löpande priser, exklusive fastighetsverksamhet, finansiell verksamhet, utbildning och sjukvård.