SARS COV2 har naturligtvis fått negativa effekter på produktionsvolymer, ekonomisk tillväxt, företagsvinster och cash-flow i industrin och i näringslivet och därmed ett omfattande fall i efterfrågan på investeringsvaror och global maskinproduktion. Exempelvis minskade maskin-och utrustningsinvesteringarna i USA med 23 procent i volym i årstakt andra kvartalet i år. Mellan sista kvartalet i fjol och andra kvartalet i år har ett värde av 185 Mdr USD försvunnit. Föga förvånande nådde däremot investeringar i IT-hårdvara i USA all time high under andra kvartalet vilket också var fallet för investeringar i medcinteknisk utrustning och maskiner.

För de större länderna i EU27+1 är det bara Tyskland och UK som rapporterat detaljer för maskininvesteringar för andra kvartalet i år. I Tyskland minskade de med 28 procent i volym andra kvartalet i år jämfört med motsvarande kvartal i fjol, i Storbritannien med 34 procent. Mellan sista kvartalet i fjol och andra kvartalet i år ”försvann” 22 Mdr Euro i maskininvesteringar sammantaget i dessa länder. Detta belopp kan jämföras med hela Sveriges maskin-och utrustningsinvesteringar under ett helt år eller 33 Mdr Euro.

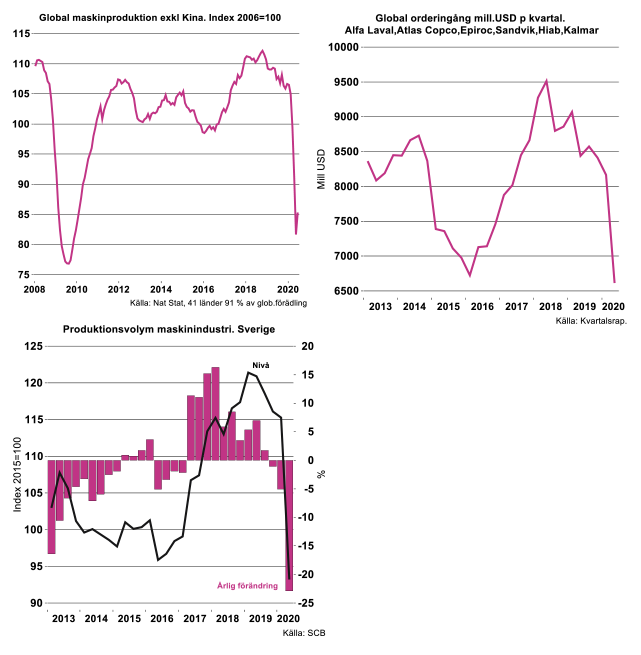

Näringslivet och industrin har naturligtvis inte slutat att investera, men positiv tillväxt är borta. Men i data noteras nu en tendens till stabilisering i efterfrågan på maskinutrustning. Om vi exkluderar Kina från globala data minskade produktionsindex för maskinindustrin från index 102 i januari i år till som lägst 81,6 i maj. I juni hoppade index upp något eller till 83,5. Detta är naturligtvis en dramatisk tillbakagång, men inte fullt lika djup som 2009 eller under finanskrisen.

Alla länder har inte rapporterat för juli, men produktionsindex för maskinindustrin ökade något mellan juni och juli i USA. Det mesta tyder på att EU27+1 och Japan i någon mån följer med upp i juli. Faktiska order eller kvalitativa data för orderingång tyder på en lite högre produktionsnivå framöver för global maskinindustri.

I Sverige har produktionsvolymen för maskinindustrin minskat i hög omfattning. Här har produktionsfallet i stort sett följt den globala utvecklingen med en botten i april, följt av en produktionsuppgång under maj och juni. I genomsnitt under andra kvartalet var det dock ett tapp på hemska 22 procent i årstakt.

Samtidigt tågar maskinindustrin på i Kina som om nästan ingenting har hänt. Efterfrågan för maskinindustrin i Kina kan ändå betraktas som bättre än i andra länder genom halvbra inhemsk efterfrågan. Maskinexporten minskar dock då omvärlden är minst sagt skakig.

Det är väl värt att notera att produktionsnivån för global maskinindustri toppade redan under mitten av 2018 efter ett ganska bra uppsving med start andra halvåret 2016. Innan efterfrågan kommer i gång ordentligt är det en hel del som ska falla på plats, inte minst ökade företagsvinster och tilltagande produktionstillväxt. Ju längre tiden går finns naturligtvis också ett uppdämt behov av ny maskinutrustning genom förslitning och teknisk utveckling.

Om vi exkluderar så kallade catching-up länder med ett högt investeringsbehov tenderar globala fasta investeringar och global BNP öka ungefär i samma takt över tid. Från tid till annan tilltar dock tillväxten i investeringar och ökar mer än BNP-tillväxten, följt av rejäla tillbakagångar. Givet att världsekonomin inte återigen klappar ihop inom kort, förväntas tillväxten i globala investeringar börja öka. Kastar vi en blick på orderingång för lite större börsnoterade maskinföretag som i någon mån har anknytning till Sverige är det ett rejält tapp, se bild nedan. Mellan sista kvartalet i fjol och andra kvartalet i år har global orderingång för dessa börsföretag minskat med 1,8 Mdr USD. Från toppen 2018 är det än mer. De är väl värda en återgång till något sorts normalläge.

Förväntningar om att vardagen för maskinindustrin återigen ska bli ungefär som vanligt återspeglades också i veckan i Tysklands så kallade IFO-index. Tyskland är världens största exportör av (premium) maskinutrustning, vilket medför att signalerna härifrån är av ganska stor vikt, både vad gäller aktuellt affärsläge och förväntningar om affärsläget på några månaders sikt. Index över förväntat affärsläge för maskinindustrin nådde all-time low i april och hamnade med index 58 på ”nu ger vi upp nivå”. I augusti har index över förväntat affärsläge hoppat upp till index 104 eller över medelvärdet index 100. Att det ändå är dåliga tider syns i index över aktuellt affärsläge. Utfallet i augusti med index 86 har bara förbättrats i ringa omfattning sedan mars och april. Det är därmed en bit kvar till normalindex 100. Vi hoppas att förväntningarna infrias och att faktiskt affärsläge förbättras under hösten.

Fotnot:

Kina kommer att passera Tyskland som största maskinexportör. Det är dock inte samma typer av produkter, och Kina är fortfarande i hög utsträckning inriktad på produkter med lägre teknikinnehåll än i andra länder.

Hiab och Kalmar är inte noterade på OMX, men väl två affärsområden för finska Cargotec. I många länder är maskinindustrin den största eller näst största delbranschen inom teknikindustri. I en handfull länder är dock maskinindustrin ganska liten. Av olika skäl sågar vi inte den officiella statistiken för maskinindustrin i Kina. Maskininvesteringar i USA är ”non-residential private equipment” exklusive IT. Maskininvesteringar i EU27+1 är enligt Eurostats Definitioner ESA2010. Alla data är säsong- och kalenderjusterade.

Klen uppgång i näringslivets försäljning

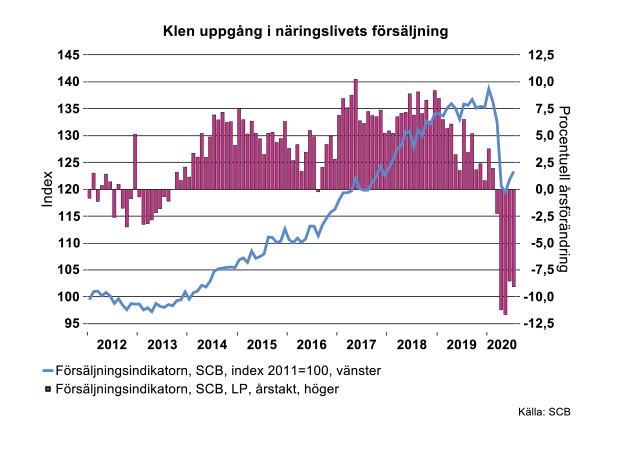

SCB:s försäljningsindikator[1], med syftet att ge en snabb indikation om hur coronakrisen påverkar näringslivet och svensk ekonomi, visar en svag uppgång i juli, med 1 procent från föregående månad, säsongsrensat. Jämfört med juli förra året var nivån på försäljningen 9 procent lägre. Det ser visserligen något ljusare ut jämfört med i maj, då årstakten låg på -12 procent, men det är en klen tröst. Under februari-maj föll försäljningen inom näringslivet med 14 procent från nivån i januari, säsongsrensat. Den svaga uppgången hittills sedan juni på cirka 3 procent, tyder på att det kommer ta lång tid att återhämta det djupa fallet under krisens inledande månader.

Den svaga försäljningen för näringslivet i juli talar för en skral inledning på tredje kvartalet för svensk ekonomi. Med andra ord märks ännu ingen kraft i återhämtningen, vilket underlättar tolkningen av andra, ”mjuka” indikatorer, såsom inköpschefsindex som visat en rejäl uppgång efter det djupa fallet i april. Med andra ord kan denna uppgång från djupet översättas till en svag tillväxt i faktiska termer, exempelvis i näringslivets försäljning eller produktion.

I juli låg försäljningen inom teknikindustrin hela 25 procent lägre än i juli 2019, enligt försäljningsindikatorn. Motsvarande årstakt i juni låg på -16 procent. Det såg alltså allvarligare ut i juli, om än bättre än i maj, då årstakten låg på -32 procent. Försämringen i juli för teknikindustri gör också att det ser sämre ut för hela tillverkningsindustrin i juli jämfört med juni.

För tjänster är minustalet något grundare än tidigare, -6 procent i juli jämfört med juli förra året. I april låg motsvarande årsförändring på minus 12 procent. Försäljningen ligger ändå långt under motsvarande nivåer förra året för hårt drabbade branscher som taxi, flyg, resebyråer, hotell, restaurang och kultur.

Försiktig optimism i tjänstesektorn

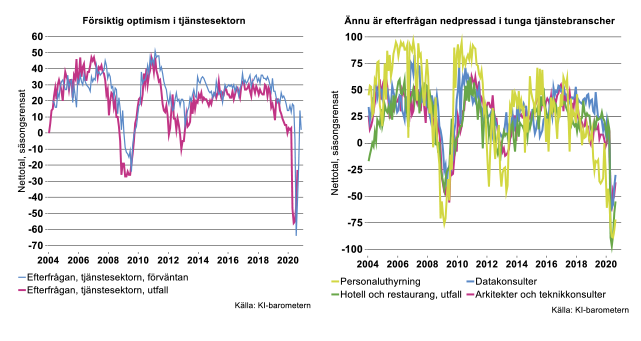

Efterfrågan är fortsatt nedpressad för en stor del av Sveriges tjänstesektor. Den minskade för drygt 40 procent av företagen i augusti, medan 1/5 rapporterat en ökning, enligt KI-barometern. För resterande andel på nära 40 procent var efterfrågan oförändrad. Förväntningarna på efterfrågan de närmaste månaderna har skruvats ned jämfört med juli, se diagram till vänster nedan. Möjligen har fler företag blivit besvikna av att restriktioner kring coronapandemin fortsatt att hålla tillbaka efterfrågan och mer än väntat.

Fortsatt nedpressade utfall för efterfrågan i augusti (svaren från företagen samlades in 30 juli–19 augusti) för en rad drabbade branscher dämpar sannolikt förväntningarna om en snabbare uppgång. Några exempel är hotell och restaurang, datakonsulter, arkitekter, teknikkonsulter och personaluthyrning, se diagram till höger nedan.

En stor andel av tjänsteföretagen har dragit ned på personal de senaste månaderna och räknar med fortsatt minskning. Även branscher som under de senaste åren haft konstant brist på personal, som teknik- och datakonsulter, har redan dragit ned, vilket är tecken på att de också drabbats hårt av minskad försäljning och lönsamhet och därmed inte klarar att ”hamstra” den så svårtillgängliga kompetens som de normalt behöver. Denna typ av kunskapsintensiva branscher har drabbats klart hårdare under innevarande kris jämfört med finanskrisen då efterfrågan på deras företagstjänster fallit på bredare front, både från industrin och tjänstesektorn.

Delar av detaljhandeln har gynnats mitt i krisen

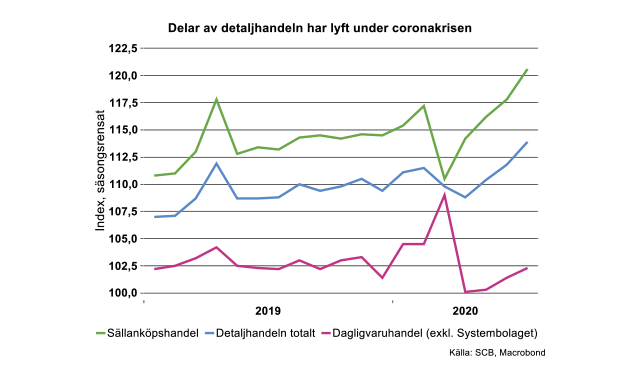

Omsättningen inom detaljhandeln i Sverige visade fortsatt styrka i juli tack vare sällanköpshandeln. Medan dagligvaruhandeln låg på samma nivå som i juli förra året var omsättningen inom sällanköpshandeln 7 procent högre än ett år tillbaka. Därmed steg detaljhandeln totalt med 4,8 procent i årstakt i juli. Försäljningen under coronakrisen sedan mars har å andra sidan präglats av en kraftig nedgång inom butikshandel med varor som kläder, skor, ur, glasögon med mera, som ännu ligger kvar klart under förra årets motsvarande nivåer. Även torg- och marknadshandel har varit svagare än förra året under sommarmånaderna. Däremot har handel över internet fått ett lyft samt sällanköpshandel med koppling till egna hem.

Inom sällanköpshandeln har inte minst försäljning av sådant som kan kopplas till hemarbete gått upp, särskilt från maj och framåt. Det gäller exempelvis elektronik, vitvaror, heminredning, byggvaror med mera. Även försäljningen inom sport- och cykelaffärer har fått ett uppsving sedan i våras. Mycket av dessa förstärkta köpmönster kan lätt kopplas till ökat hemarbete, korttidspermittering, ökat ”hemestrande” och hemmafixande och social distansering som en följd av coronapandemin. Frågan är hur långvarig den positiva effekten på sällanköpshandeln kommer bli. Med ökad återgång i arbete i samband med minskande korttidspermitteringar bör den starka effekten på handeln klinga av under hösten. Dessutom kvarstår osäkerheten kring coronavirusets fortsatta effekter på efterfrågan och sysselsättningen.

Hushållen ser nu ut att ta höjd för osäkerheten kring ekonomin och arbetsmarknaden genom att öka sitt sparande. KI-barometern bland hushållen i augusti visar att en betydligt större andel av hushållen än normalt uppger att de sparar i nuläget. Andelen har varit ovanligt hög sedan i juni. Dessutom tror fler hushåll än normalt att de kommer kunna spara under de kommande tolv månaderna, nära 60 procent av hushållen. Samtidigt planerar en övervägande andel att minska sina inköp av kapitalvaror det närmaste året.

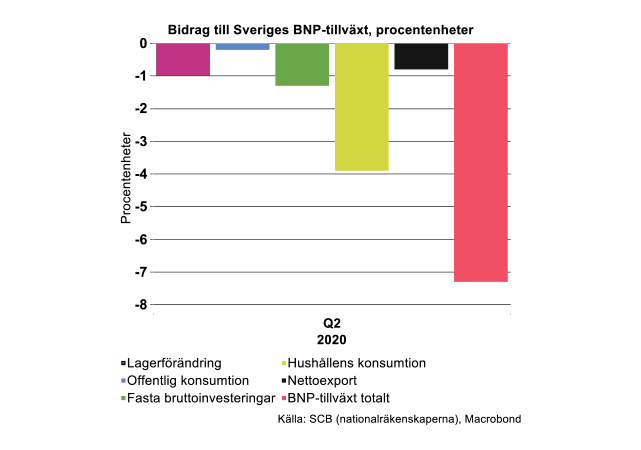

Värsta raset för Sveriges BNP

Sveriges totala produktion, BNP, föll med 8,3 procent från första till andra kvartalet, säsongsrensat. BNP var 7,7 procent lägre än under andra kvartalet förra året, kalenderkorrigerat. Detta enligt SCB:s andra och mer detaljerade beräkning av BNP för årets andra kvartal. Utfallet ligger endast tre tiondelar från det första estimatet som kom i början av augusti (-8,6 procent, säsongsrensat), som vi tidigare redovisat. Nu framgår att särskilt hushållens kraftigt neddragna konsumtion av hotell- och restaurangtjänster samt så gott som totalstopp i utlandsresande och konsumtion utomlands under andra kvartalet var den del som främst drog ned BNP. Dessutom drog det kraftiga fallet i exporten med cirka 18 procent mellan första och andra kvartalet, ned BNP, då importen föll inte fullt så djupt, med nära 13 procent från föregående kvartal. För övrigt drog samtliga delar av BNP ned den totala användningen i ekonomin under kvartalet, se diagram nedan. (I beräkningen av bidraget till förändringen av BNP räknas normalt bidrag till den faktiska årsförändringen, dvs. ej kalenderkorrigerade, som uppgick till -7,3 procent, vilket diagrammet nedan illustrerar).

Vår senaste BNP-prognos för helåret 2020 är från maj och ligger på en nedgång med 5,2 procent. För att prognosen ska infrias behöver BNP vända upp något snabbare än vi räknade med i maj från den lägre nivån andra kvartalet. Vi återkommer med en prognosuppdatering i september.

[1]Försäljningsindikatorn publiceras runt 20-25 dagar efter referensmånadens slut. Statistiken bygger i huvudsak på månadsuppgifter från momsregistret, är preliminär och i löpande priser. Indikatorn ger också vägledning om näringslivets produktionsutveckling aktuell referensmånad innan SCB publicerar produktionsvärdeindex för samma månad. PVI publiceras cirka 35 dagar efter respektive referensmånad.