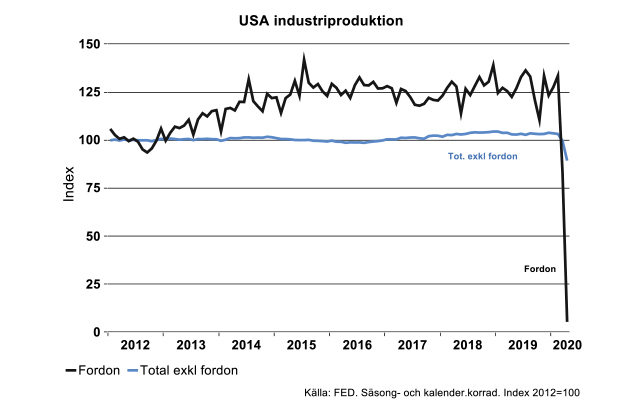

För tillverkningsindustrin minskade produktionen med 14 procent i april jämfört med mars och med 18 procent jämfört med motsvarande månad i fjol. Inte ens läkemedels- och livsmedelsindustri orkade hålla emot en nedgång vilket kanske visar allvaret för industrin nu, inte bara i USA. För amerikansk teknikindustri blev utfallet smärtsamt. Produktionen minskade med 21 procent jämfört med mars i år och med 27 procent jämfört med april i fjol som följd av stopp i fordonsindustrin.

Att produktionen för lätta fordon skulle rasa var knappast någon överraskning. Den minskade med hemska 98,7 procent. Positivt i jämförelse med detta var att många underleverantörer ändå kunnat hålla i gång något. För dessa minskade produktionen bara med 60 procent från mars. Många leverantörer har inte bara tillverkare av fordon för personbefordran som kunder utan också tunga fordon. För dessa var produktionsfallet i april inte lika omfattande som för personbilar.

Nu är planerna att de tre stora (GM,Ford,FCA) ska starta upp successivt denna vecka. Daimler och Honda har försökt tidigare i maj. Det gick väl sådär för germanerna. Mexiko står för en hel del av komponentförsörjningen, inte bara för Daimler. Även om sluttillverkare har bra koll på första leverantörer i USA och Mexiko är det lite si och så längre ner i kedjan. Myndigheter i Mexiko har inte heller varit speciellt tydliga med datum för uppstart. Tidigare besked var 1:a juni, nu är signalerna denna vecka.

Andra inte fullt så bedrövliga signaler i USA var produktionen av IT-hårdvara i april. Som vi rapporterade i förra veckan tuffade det på även i Kina för denna delbransch i april. IT-sektorn i USA är förvisso en skugga av sitt forna jag, men komponenttillverkningen har rullat på rätt bra de senaste åren, i någon mån också teleutrustning. Nu minskade produktionen sammantaget mellan mars och april men med begränsade fem procent samtidigt som den låg på samma produktionsnivå som i april i fjol. Produktion av IT-hårdvara globalt kommer påverkas negativt i genomsnitt i år men inte riktigt lika negativt som global fordons- eller maskinindustri. Samsung Electronics kvartalsrapport som dök upp för någon dag sedan visade samtidigt att efterfrågan varierar i hög grad mellan olika IT-produkter.

EU dyker i april, men…

Data för industriproduktionen I EU för april dyker upp först om drygt tre veckor. Här kommer utfallet bli sämre än i mars. Industri- och teknikproduktionen sammantaget i USA och EU för maj kan komma att bli lite bättre än för april givet att fordonsindustrin skruvar ihop något fler enheter än de få som var fallet i april. Det förutsätter också att produktionsfallet inte kollapsar i övrig tillverkningsindustri. Övriga delbranscher förutom fordons- och maskinindustri har generellt kommit relativt lindrigt undan hittills.

Framöver kvarstår ytterligare ett problem. Var är kunderna till alla industriprodukter? De finns, men kommer inte tillbaka i de mängder vi sett 2018-2019 ännu på ett tag.

Vissa branscher riskerar fler nedläggningar än andra

Extra frågor (1) till företag som ingår i KI-barometern visar att omsättningen har minskat i alla sektorer inom näringslivet i Sverige de senaste två veckorna. Minskningen är kraftigast inom tjänstesektorn och tillverkningsindustrin. Det är vad vi kunnat förvänta utifrån den utveckling vi följt inom näringslivet och hur Coronakrisen påverkat olika branscher i olika grad. KI:s extraundersökning tillför ändå ny information som visar hur graden av allvar sticker ut för särskilt vissa branscher.

Inom tjänstesektorn uppger 78 procent av företagen att omsättningen har minskat de senaste två veckorna. Hotell- och restaurangbranschen är en av branscherna som har drabbats relativt hårt av restriktionerna som införts för att begränsa smittspridningen av COVID-19. Hälften av företagen inom denna bransch uppger att omsättningen har minskat med mer än 75 procent.

Inom tillverkningsindustrin har omsättningen minskat de senaste två veckorna för 71 procent av företagen. Andelen är större inom investeringsvaruindustrin för sig, 86 procent. En tredjedel av industriföretagen som helhet uppger att omsättningen har minskat med upp till 25 procent de senaste två veckorna.

Att restriktionerna i samband med smittspridningen påverkat i stort sett samtliga branscher inom näringslivet negativt är förväntat, men det går att i viss mån urskilja vilka branscher som drabbats relativt hårt. KI:s extrafrågor visar exempelvis att 30 procent av industriföretagen har uppgett att det finns en risk för att verksamheten kan behöva avvecklas utifrån nuvarande situation. Vilka specifika delbranscher det handlar om framgår inte, men risken för nedläggning ser ut att vara ungefär lika stor inom insatsvaru- som investeringsvaruindustrin och relativt mindre inom konsumtionsvaruindustrin.

Störst risk för nedläggningar finns inom ett antal tjänstebranscher som uppger hög risk för nedläggning, främst resebyråer och researrangörer där 57 procent av företagen ser hög risk för detta. Risken är också relativt hög inom restauranger, hotell, bemanningsföretag och arbetsförmedling, reklambyråer och sällanköpshandel.

Fotnot (1): Konjunkturinstitutet har ställt extra frågor till de drygt 5 500 företag som ingår i Konjunkturbarometern, dels hur deras omsättning har påverkats de senaste två veckorna samt hur de bedömer risken för att deras verksamhet kommer att behöva avvecklas. Konjunkturinstitutet kommer under maj–juni ställa samma frågor varannan vecka till företagen. Anledningen är det stora behovet av ytterligare aktuell information om COVID-19-pandemins ekonomiska effekter på näringslivet.