Men i takt med att nedstängda fabriker eller inlåsta individer blivit mindre nedstängda eller mindre inlåsta har tendenser till förhoppningar om bättre tider börjat infinna sig. Index för förväntad produktion de kommande månaderna för tillverkningsindustrin i Euroområdet förbättrades från index 39,7 i april till nära normalindex 100 eller index 100,1 i juli. I april fanns ingen morgondag, men hoppet har tänts under sommaren.

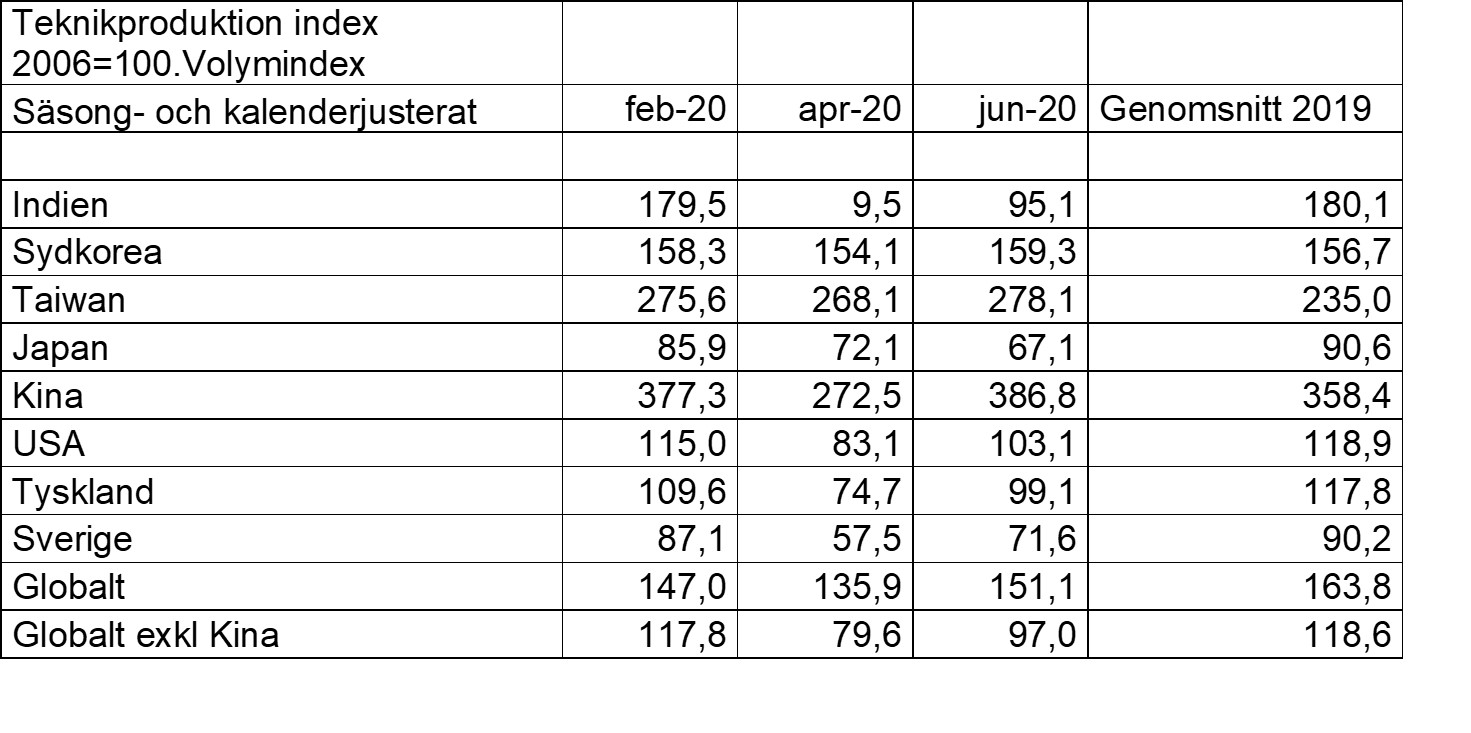

Förutom lite bättre konjunkturindex har även faktisk industriproduktion naturligtvis förbättrats. Stänger industriverksamheter ner helt eller delvis för att sedan öppna upp blir det självfallet ett lite bättre utfall. På global basis visar följande tabell utfallen för teknikindustrins produktion till och med juni:

Kvaliteten på data i Kina är under ständig debatt, därför kommenterar vi inte detta ytterligare. Att produktionen i Taiwan och Sydkorea rullat på ganska bra sammantaget beror främst på en konkurrenskraftig och, relativt andra länder, en stor industri för IT-hårdvara. Globalt har en del IT-produkter gått ganska bra och inverkat positivt i dessa två länder, trots en eländig global ekonomisk situation.

Kvaliteten på data i Kina är under ständig debatt, därför kommenterar vi inte detta ytterligare. Att produktionen i Taiwan och Sydkorea rullat på ganska bra sammantaget beror främst på en konkurrenskraftig och, relativt andra länder, en stor industri för IT-hårdvara. Globalt har en del IT-produkter gått ganska bra och inverkat positivt i dessa två länder, trots en eländig global ekonomisk situation.

Länder med relativt högt beroende av investeringsvaror och motorfordon har haft ett ganska omfattande produktionsfall. Som kuriosa kan nämnas att produktionen för personbilar i USA minskade från index 120,3 i januari i år till index 1,1 i april för att därefter hoppa upp till index 93,3 i juni. Genom en speciell nationell hantering av virus utmärker sig också Indien. Produktionsnivån i teknikindustri sammantaget minskade här till index 9,5 i april i år, för att därefter ha tiofaldigats i juni.

Även om optimismen kommit tillbaka konstaterar vi att det är en bit kvar för många länder innan produktionen når genomsnittsnivån från år 2019. Eftersom produktionen minskade år 2019 i många länder (exempelvis Tyskland, Frankrike, Italien Japan, Sverige och Indien) jämfört med 2018 är det här och där ytterligare en bit kvar till innan produktionsnivån från 2018 kommer att nås.

Får vara glada om vi klarar 100 Mdr

Sveriges tillverknings- och teknikindustri visar ett likartat förlopp som i Euroområdet. I Sverige hamnade index över förväntad produktion för tillverkningsindustrin på index 45,6 under första kvartalet för att nå index 96,5 i juni. Dessvärre har företagens rapportering rörande orderstocken inte förbättrats vare sig för industrin totalt eller för teknikindustri.

I stället för att analysera index eller produktionsvolymer kan första halvåret i år uttryckas i monetära termer för Sveriges teknikindustri. Förra året uppgick produktionsvärdet i kronor och ören till 941 Mdr SEK. Under första kvartalet i fjol var produktionsvärdet 237 Mdr för att uppgå till 230 Mdr första kvartalet i år. Andra kvartalet i år krympte produktionsvärdet till 175 Mdr och 55 Mdr blåste således bort mellan första och andra kvartalet i år. Vi får vara glada om produktionsvärdet stannar vid ett tapp på 10 procent i år i genomsnitt eller i runda slängar 90 Mdr SEK. Hemska siffror!

Världsekonomin har en tendens till att kvickna till efter ekonomiska störningar. Men att ekonomiska data som dykt upp på senare tid är inledningen på någon nytt där allt blir frid och fröjd inom kort är inte realistiskt.

Fotnot

Det skulle dröja till år 2014 innan produktionsnivån för global teknikindustri exklusive Kina var tillbaka på samma produktionsnivå som innan finanskrisen år 2009. Alla data är säsongs- och kalenderjusterade. Produktionsindex i tabell ovan är med basår 2006. Data över förväntad produktion är från statliga Konjunkturinstitutet

Äldre arbetskraft har klarat krisen relativt bättre än så länge

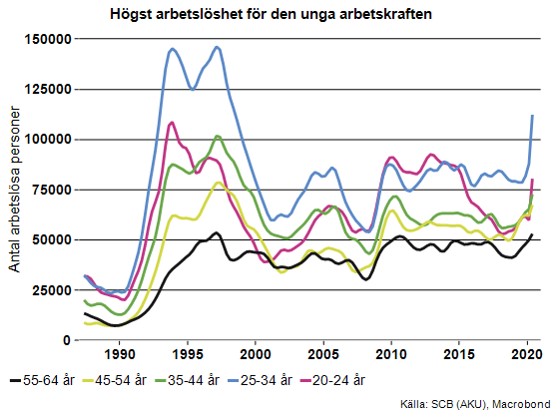

Arbetslösheten i Sverige steg till 8,5 procent av arbetskraften från första till andra kvartalet i år, säsongsrensat och utjämnat, enligt SCB:s arbetskraftsundersökning (AKU). Antalet arbetslösa nådde då upp till 468 000, en ökning med cirka 97 000 personer jämfört med andra kvartalet 2019. Arbetslösheten började stiga redan under förra året, men tog rejäl fart under andra kvartalet i år i samband med coronakrisen.

Hittills är det främst den yngre arbetskraften som drabbats av arbetslöshet i samband med krisen. Det förklaras i hög grad av att en relativt stor andel studerar, har korttidsanställningar och dessutom till stor del inom branscher som drabbats relativt hårt av coronakrisens effekter på konsumtion, exempelvis inom hotell och restaurang och besöksnäring. För åldersgruppen 20-34 år blev sammanlagt något över 45 000 arbetslösa under andra kvartalet jämfört med första kvartalet, (säsongs- och trendjusterat). Under andra kvartalet var totalt nära 193 000 arbetslösa i denna åldersgrupp.

Den äldre arbetskraften har hittills klarat sig relativt bättre undan från ökad arbetslöshet, särskilt gruppen 55-64 år där något över 50 000 var arbetslösa under andra kvartalet. Det är ändå i nivå med topparna i arbetslöshet under föregående lågkonjunkturer, se diagram nedan. De omfattande korttidspermitteringarna med statligt stöd som möjliggjorts sedan krisens början har säkert bidragit till att fler kunnat behålla sin anställning. Den långsamma återgång till tidigare nivåer i efterfrågan och produktion som väntas kommer ändå leda till en fortsatt stigande arbetslöshet under andra halvåret. Vi räknar med en uppgång till cirka 11 procent under fjärde kvartalet.

En slutsats som redan kan dras är att arbetslösheten hade varit ännu mycket högre i dag om systemet för korttidspermittering inte hade sjösatts. Hittills har drygt 570 000 personer omfattats av korttidspermittering, enligt Tillväxtverket. Störst andel har tillverkningsindustrin, där drygt 170 000 personer varit mer eller mindre korttidspermitterade. Även inom detalj- och partihandeln totalt har en relativt stor andel av arbetskraften omfattats, nära 110 000 hittills.

Långt kvar på klättringen uppåt för hushållens konsumtion

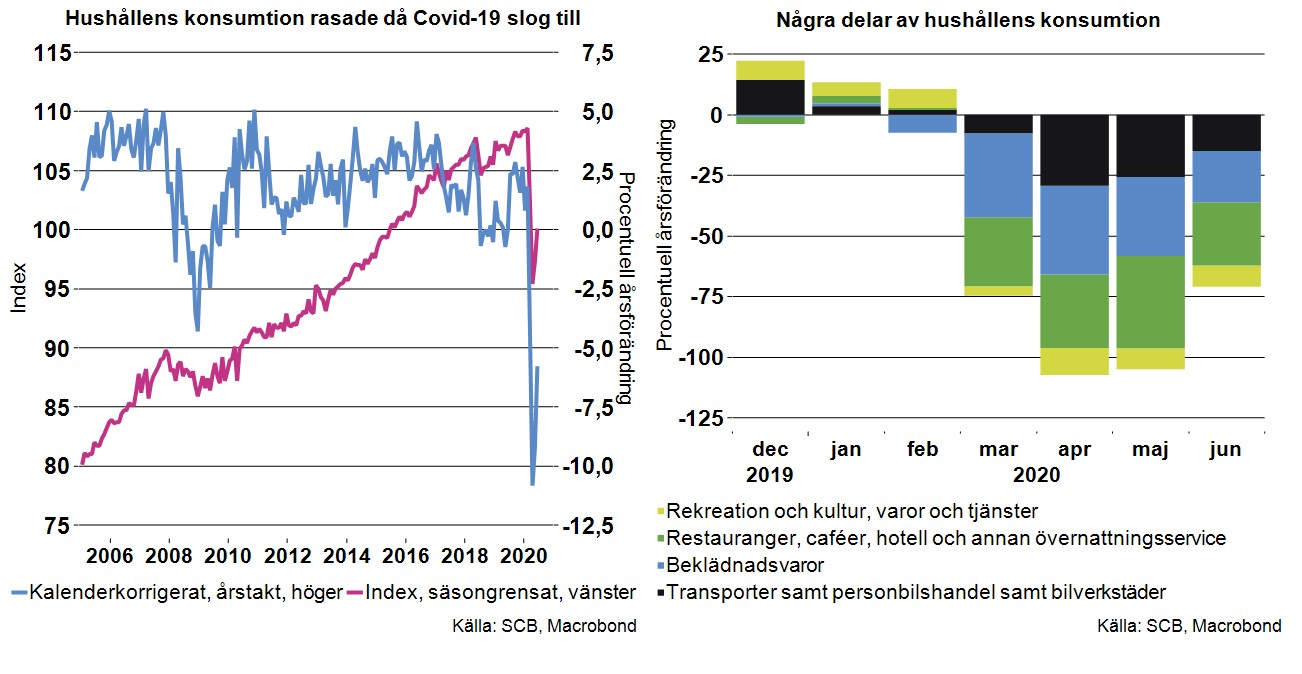

I början av året steg ännu hushållens konsumtion, men då coronaviruset började spridas i Sverige och olika restriktioner infördes för folksamlingar och resande med mera för att minska smittspridningen, ledde det till ett kraftigt ras i konsumtionen. Särskilt drabbades restaurang och hotell, beklädnadshandel och transporter och även kulturaktiviteter, se diagram till höger nedan. Det kraftiga raset skedde i mars och april. Därefter började konsumtionen klättra uppåt i maj-juni, men det var ännu långt kvar upp till nivån i februari. I juni låg konsumtionen nära 8 procent under nivån i februari, se diagram till vänster nedan.

Några delar av konsumtionen har däremot ökat under Coronakrisen från mars. Förutom av livsmedel har konsumtionen av möbler, inredningsartiklar, hushållsutrustning och förbrukningsvaror till och med fått ett uppsving. I juni var denna sistnämnda del av konsumtionen 7 procent högre än motsvarande månad i fjol. En enkel gissning är att det omfattande antalet som fått gå ned i arbetstid på grund av raset i efterfrågan och produktion, kunnat ägna sig mer åt att ”fixa” i sina hem. Statistiken över detaljhandeln visar också ett uppsving för butiker som säljer bygg-, järn- och vvs-varor samt färger och glas och även för vitvaror och elektronik och heminredningsartiklar och husgeråd, som i juni låg klart högre än i juni förra året.

Förutom att personbilshandeln minskat hittills i år, med drygt 10 procent jämfört med första halvåret i fjol, har övrig sällanköpshandel ökat, med 5,6 procent. Det stora raset har skett inom tjänstekonsumtion, som hotell och restauranger, transporter etc.

Om vi summerar årets första halvår var hushållens konsumtion 4,8 procent lägre än första halvåret 2019, enligt SCB:s konsumtionsindikator (korrigerat för kalendereffekter). I vår senaste prognos från maj räknade vi med att konsumtionen under helåret 2020 kommer hamna 4,5 procent under nivån 2019. Vi räknade med att konsumtionen gradvis kommer ta mer fart efter den djupa, inledande nedgången. Vi utgick ändå från att restriktioner kring folksamlingar, resor med mera kommer fortsätta att lägga sordin på konsumtionen under större delen av året. För nästa år räknade vi med att konsumtionen fortsätter att klättra uppåt och ökar med 4,5 procent, se vidare vår konjunkturrapport från maj. (Vi återkommer med en prognosuppdatering i september).

Inflationen högre än väntat

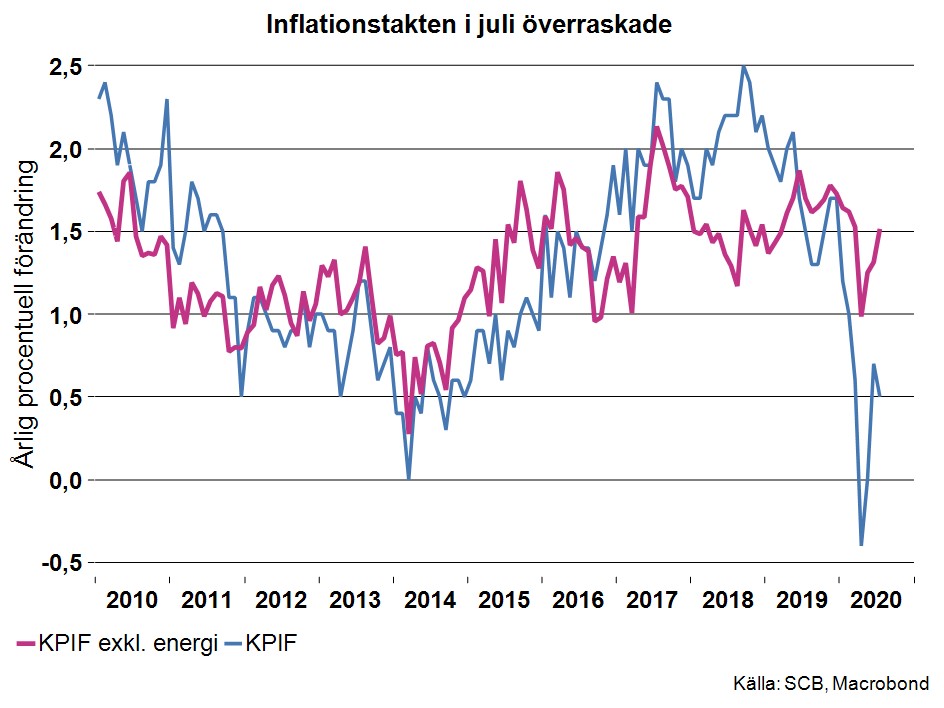

Inflationstakten med fast ränta i juli uppgick till 0,5 procent. Riksbanken har räknat med oförändrade priser i juli jämfört med juli förra året och inflationstakten i juli överraskar med en högre takt än väntat. Efter den historiska nedgången för konsumentpriserna i april ser inflationstakten ljusare ut, särskilt då fallande energipriser exkluderas.

Det var framför allt fallande elpriser som drog ned inflationstakten i juli. De bidrog nedåt med 0,7 procentenheter då elpriserna föll med nära 16 procent jämfört med juli förra året. Även priserna på drivmedel, teleutrustning och flygcharter bidrog negativt med fallande priser, med sammantaget 0,7 procentenheter nedåt. Däremot steg priserna på områden som talar för den vändning i delar av konsumtionen som vi sett i annan statistik, om än från nedpressade nivåer (se föregående avsnitt). Priserna steg bland annat på kläder, med 4,4 procent i årstakt, och med 2,2 procent på restaurangtjänster, vilket är en ljusning för två av de branscher som drabbats hårdast av kraftigt minskad efterfrågan under de första månaderna av smittspridning av coronaviruset i Sverige.

SCB lyfter också fram att priserna på biluthyrning steg betydligt mer än normalt i juli, som låg 68 procent högre än i juli förra året, och bidrog med 0,3 procentenheter uppåt till inflationstakten. Denna ökning hör säkert samman med att betydligt fler valt att semestra och resa inom Sverige i juli då utlandsresande fortfarande begränsas och motverkas av restriktioner på grund av pandemin. Denna starka prisuppgång är alltså sannolikt säsongsanpassad.

Riksbanken kanske vill lyfta fram att KPIF exklusive energipriser fortsatte att stiga i juli, till 1,5 procent i årstakt. Riksbankens senaste prognos var en ökning med motsvarande 1,1 procent i juli. De små tecknen på prisuppgångar på varor och tjänster som tyder på ökad efterfrågan kanske inger hopp för Riksbanken om fortsatt uppgång för KPIF exkl. energi. Den kraftiga nedgången för elpriserna eller drivmedel kan ju inte Riksbanken påverka, och fokuserar därför på de priser som kan påverkas med hjälp av penningpolitiken.

Vi räknar emellertid med att inflationstakten kommer, under resten av året och även under 2021 fortsätta ligga långt under inflationsmålet på 2 procent för KPIF. Vår prognos från maj visar att takten för kärninflationen (KPIF exklusive energi) beräknas ligga på 1 procent i genomsnitt i år. Vi räknar med att arbetslösheten kommer fortsätta att stiga, till närmare 11 procent i slutet av 2020, och att hushållens konsumtion långsamt kommer återhämta sig från den djupa nedgången under årets andra kvartal.

Vi har tidigare argumenterat för att endast ett jordskred skulle kunna få Riksbanken att åter sänka räntan till minustecken. Tecknen på prisuppgångar på områden som börjat vända upp efter den värsta nedgången i början av coronakrisen talar för att Riksbanken inte kommer sänka reporäntan. I vår prognos för i år och nästa år räknar vi med att den kommer att ligga kvar på noll under denna period.