Det är därför förståeligt och helt naturligt att många ekonomer och ännu fler politiker använder arbetsmarknaden som en tryckmätare på konjunkturen. I dessa tider med vikande industrikonjunktur världen över är det också mer regel än undantag att konjunkturanalyser innehåller en släng av optimism då man utgår från att en stark arbetsmarknad i nuläget pekar mot en hyfsad utveckling framöver.

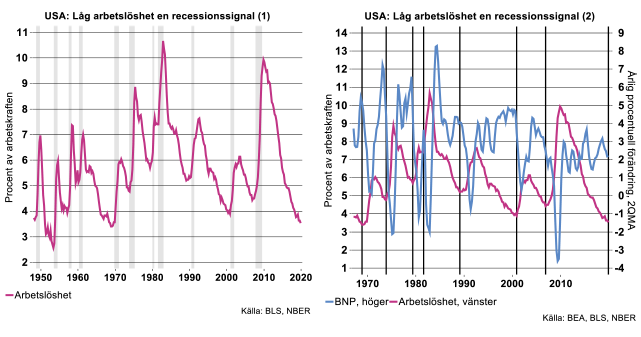

Som så ofta är dock världen mer komplicerad än vid första påseendet. I själva verket signalerar en låg arbetslöshet snarare sämre än bättre ekonomiska tider framöver. En bra illustration är USA, där recessionerna historiskt har inletts något enstaka kvartal efter att arbetslösheten nått en cyklisk bottennivå (se bilden nedan till vänster där recessioner gråmarkeras). Det är också tydligt hur BNP-tillväxten regelmässigt har rasat i samband med att arbetslösheten bottnat (se bilden nedan till höger). Att påstå att låg arbetslöshet i USA bådar för goda tider har således mycket lite med verkligheten att göra: i takt med att arbetslösheten faller närmar man sig snarare den punkt där konjunkturuppgången förbyts i recession. Värt att notera är att mycket tyder på att arbetslösheten nu har bottnat.

Arbetslösheten en laggande indikator

Låg nivå på arbetslösheten är alltså inte en signal om stark konjunktur framöver. Man kan inte heller hävda att fallande arbetslöshet är det. I bilden ovan till höger framgår visserligen att BNP-tillväxten regelmässigt tilltar samtidigt som arbetslösheten faller. Vi vet dock att BNP-tillväxten driver arbetsmarknaden snarare än tvärtom: när BNP tar fart ökar också efterfrågan på arbetskraft vilket trycker ner arbetslösheten med något kvartals fördröjning. Fallande arbetslöshet signalerar att BNP-tillväxten har överstigit potentiell tillväxt. Att arbetslösheten slutar att falla är i sin tur en signal om att BNP-tillväxten bromsat in under föregående kvartal.

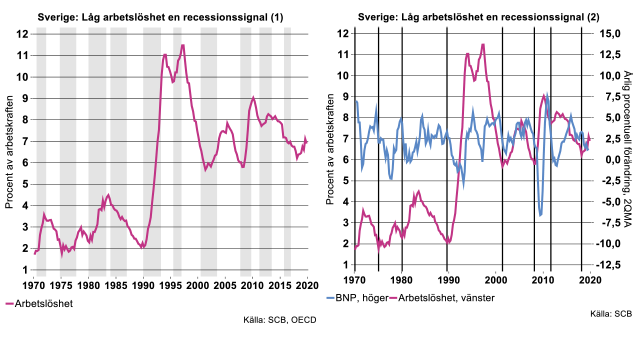

Gör vi motsvarande övning för Sverige som för USA framträder samma mönster: arbetslösheten har bottnat i samband med att ekonomin gått in i recession (se bilden nedan till vänster där vi använt OECD:s definition av recessioner). Man kan också för Sverige liksom för USA notera att BNP-tillväxten tenderat att falla snabbt i samband med att arbetslösheten nått sin cykliska botten (se bilden nedan till höger). Inte heller i Sverige är således låg arbetslöshet en indikation på stark ekonomisk tillväxt framöver. Även i Sverige har arbetslösheten pressats ner de senaste åren i kölvattnet av att BNP vuxit snabbare än potentiell tillväxt men börjat stiga på sistone i takt med lägre BNP-tillväxt.

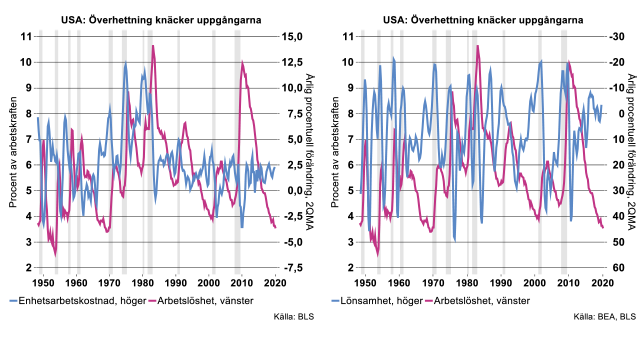

I grunden är det således BNP-tillväxten som driver arbetslösheten och inte tvärtom vilket betyder att situationen på arbetsmarknaden normalt sett inte är en ledande indikator för konjunkturen. Det finns dock en växelverkan genom vilken arbetsmarknaden påverkar konjunkturen. När arbetslösheten faller djupt tenderar två mekanismer att pressa upp enhetsarbetskostnaderna (se bilden nedan till vänster):

- Företagen tvingas gräva allt djupare i begåvningsreserven vilket leder till vikande produktivitet och framförallt

- ett ansträngt resursutnyttjande tenderar att pressa upp kostnadstrycket.

Kraftigt stigande kostnadstryck innebär i sin tur att näringslivets lönsamhet urholkas när arbetslösheten faller djupt (se bilden nedan till höger, lönsamheten på omvänd skala).

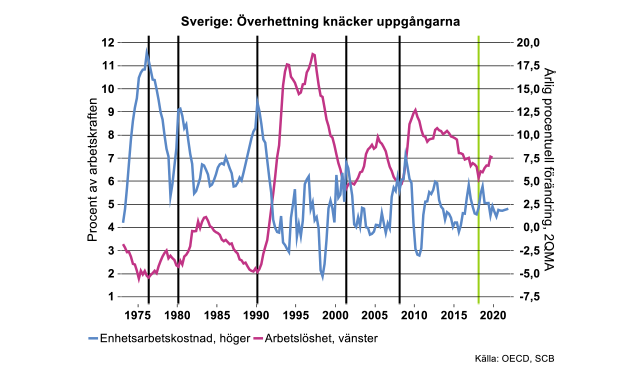

Även i Sverige fanns tidigare en stark tendens för enhetsarbetskostnaderna att skena i samband med att arbetslösheten fallit kraftigt. Sambandet har dock försvagats under det senaste decenniet. Det kraftiga fallet i arbetslösheten de senaste åren har således inte sammanfallit med en snabb ökning i enhetsarbetskostnaderna (se bilden nedan). Detta är inte överraskande med tanke på att den svenska löne-Phillipskurvan har kortslutits på sistone: fallande arbetslöshet har inte lett till accelererande löner.

Lönsamhet och investeringar nyckeln till konjunkturen

Det finns alltså mycket lite fog för den utbredda uppfattningen att arbetsmarknaden i allmänhet och arbetslösheten i synnerhet är en ledande indikator för konjunkturutvecklingen. Det går knappast att hitta exempel på att ett plötsligt och spontant fall i hushållens konsumtion skickat ner ekonomin i recession. Däremot finns en stor risk för att en period av kraftigt fallande arbetslöshet och ökat resursutnyttjande utlöser en kostnads- och lönsamhetskris med åtföljande investeringsdriven recession. Betoningen på arbetsmarknadens betydelse grundas på en missuppfattning av konjunkturdynamiken: även om hushållens konsumtion i de flesta länder är den i särklass tyngsta delen av BNP så är det inte där som dynamiken uppträder. Visst gasar och bromsar hushållen i viss mån i takt med förändrade förutsättningar – det blir lite mer oxfilé i goda tider och lite mer falukorv när det kärvar till sig - men konsumerar gör man alltid.

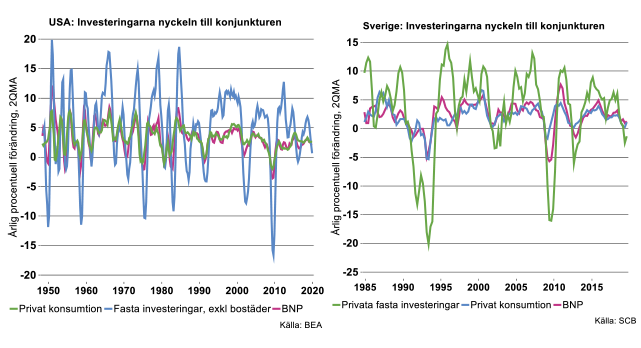

Det är istället den betydligt mindre kategorin näringslivets investeringar som står för aktion. Självklart pågår ständigt mindre investeringar men de stora kapacitetsinvesteringarna är i stor utsträckning digitala: när företagen ser positivt på dagens och framtidens situation/lönsamhet investerar man, annars inte. Bilderna nedan visar att privat konsumtion i såväl Sverige som USA har utvecklats relativt stabilt över tid medan näringslivets investeringar svänger vilt både i upp- och nedgång.

Det brukar sägas att det inte finns någon naturlag som visar att konjunkturuppgångar så småningom passerar bäst-före-datum och förbyts i recession. Må så vara men faktum är att fallande arbetslöshet, tilltagande kostnadstryck och vikande lönsamhet har visat sig vara en giftig cocktail som främst påverkat konjunkturförloppet. Lägg till detta att centralbankerna ofta reagerat för sent på ökande resursutnyttjande med att strama åt penningpolitiken. Förklaringen är främst att inflationstrycket byggs upp när konjunkturuppgången redan mognat ut. Politiken har därigenom ofta varit procyklisk och förstärkt en nedgång som redan inletts vilket bidragit till att destabilisera snarare än stabilisera konjunkturen.

Sammanfattningsvis talar mycket för att svensk BNP-tillväxt kommer att vara svag och att arbetslösheten kommer fortsätta att stiga under det kommande året, vilket i sig är oroande. Stigande arbetslöshet är emellertid inte orsaken till avmattningen eller en signal om kommande dåliga tider utan en konsekvens av den inbromsning som skett de senaste två åren. Arbetslösheten kommer att vända ner igen när förutsättningarna för en ny våg av investeringar kommer på plats i termer av förbättrad lönsamhet och tilltagande framtidstro i näringslivet, vilket driver upp BNP-tillväxten över potentiell tillväxt.

Inflationsmålet liknar alltmer en hägring

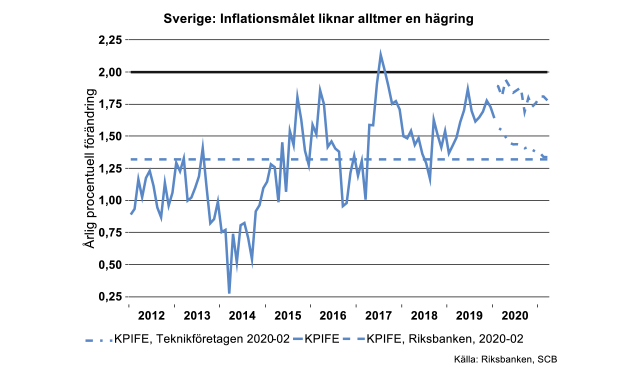

Veckans skörd innehöll bland annat januari månads svenska inflationsdata. Visserligen var det väntat att kollapsen i elpriserna, kopplat till den extremt milda och nederbördsrika vintern, skulle pressa ner inflationen. Fallet blev dock betydligt kraftigare än vad någon, inklusive Riksbanken hade förväntat sig, KPIF bromsade från 1,7 procent till 1,2 procent. Mycket talar för att KPIF-inflationen kommer att rasa ner under en procent de närmaste månaderna.

Nu torde inte det låga utfallet i sig påverka/oroa Riksbanken – Riksbankschefen Stefan Ingves har på goda grunder påpekat att ”det skulle vara väldigt svårt att bedriva penningpolitik utifrån väderleksrapporterna” – mer signifikant är då att inflationen även rensat för energipriser var överraskande låg. Riksbanken räknade så sent som i februari med att KPIFE skulle öka 1,9 procent i januari att jämföra med utfallet på 1,6 procent, vilket för övrigt var Teknikföretagens prognos. Riksbankens prognos för de kommande 12 månaderna förefaller i dagsläget inte särskilt realistisk, vår prognos pekar mot att kärninflationen kommer att krypa ner mot 1,3 procent (se bilden nedan).

Det är redan nu inte riktigt trovärdigt att som Riksbanken hävda att inflationen är ”ungefär i linje med målet”. Skulle kärninflationen utvecklas som Teknikföretagens prognos faller argumentet platt till marken. Noterbart är att kärninflationen endast vid ett tillfälle överstigit 2-procentmålet sedan 2012, genomsnittet har varit 1,3 procent. Med tanke på den senaste retoriken är en rimlig slutsats att målvariabeln de facto är KPIFE, frågan är om Riksbanken skulle kunna tåla en utveckling i linje med vår prognos utan att agera?

Långt från tilltagande produktivitetstillväxt

Vid en första anblick i ett längre perspektiv ser det ju fin-fint ut vad gäller produktivitetstillväxt för Sveriges tillverkningsindustri jämfört med exempelvis Tyskland och USA. Men det mesta av detta är historia. Det såg bra ut fram till finanskrisen för drygt tio år sedan, inte minst till följd av bidraget från Sveriges tele- och elektronikindustri. Efter det att finans- och eurokrisen ebbade ut ser det väl ändå bra ut med en tillväxt hand i hand med Tyskland? Problemet är att tillväxten bara inskränkt sig till knappt en procent vardera per år i genomsnitt.

Mindre lyckligt är också att en hel del av produktivitetstillväxten i Sveriges tillverkningsindustri 2012-2018 främst bestått av bidrag från motorfordonsindustrin. Denna delbransch hade en produktivitetstillväxt på i genomsnitt 5 procent per år 2012-2016, som därefter avtagit. Exkluderar vi motorfordonsindustrin från tillverkningsindustrin sammantaget har produktivitetstillväxten inskränkt sig till 0,4 procent per år. En alldeles för låg tillväxt!

Produktivitetstillväxt i Sveriges tjänstesektor då? Inte så illa, eller 1,4 procent per år 2012-2018. Dessvärre är detta ändå lägre jämfört med perioden 1994-2008 på drygt två procent per år. Även för tjänstesektorn spretar produktivitetstillväxten mellan olika delbranscher. Hälften av tjänstesektorns arbetade timmar utförs i detalj- och partihandel samt i så kallade företagstjänster (SNI 69-82 ekonomi, teknik, juridik m.m.). Detalj- och partihandeln har visat relativt hög produktivitetstillväxt, 3,6 procent per år 2012-2018. Företagstjänster är mindre imponerande, plus 1,1 procent per år motsvarande period och där de tre senaste åren inskränkt sig till en ökning på 0,3 procent i genomsnitt. Branscherna information och kommunikation samt bank- och försäkring har däremot visat en relativt hög produktivitetstillväxt 2012-2018. Transportsektorns produktivitetstillväxt på 0,5 procent per år har varit lägre än genomsnittet för tjänstesektorn.

I övriga tjänstebranscher var produktivitetstillväxten i genomsnitt negativ 2012-2018, det vill säga för hotell och restaurang, fastighetssektorn, utbildning, vård och omsorg samt personliga tjänster (babymassage, gym, museum, örtterapi m.m.) Dessa delar omfattar omkring 30 procent av tjänstesektorn och visar inga tecken på att visa positiv produktivitetstillväxt över tid. Det är naturligtvis en grannlaga uppgift att mäta produktion och produktivitet i många tjänstesektorer (för övrigt även i industrin). Hur som helst visar ändå officiella data att det i stort sett är en handfull branscher som bidragit till tjänstesektorns produktivitetstillväxt de senaste åren.

Kvantitetsanpassning har börjat

Data över produktivitetstillväxten är ännu inte sammanställd för fjolåret enligt nationalräkenskaperna. Tittar vi i stället på produktionsvärdeindex, (som ska ligga till grund för nationalräkenskaper), arbetade timmar enligt arbetskraftsundersökningen eller antalet sysselsatta enligt kortperiodisk sysselsättningsstatistik, har vi en första hint om produktivitetstillväxten för industrin 2019. Med skakiga data från arbetskraftsundersökningen som bas förväntas arbetade timmar för tillverkningsindustrin ha minskat med 0,3 procent 2019 jämfört med 2018. Samtidigt ökade produktionsvolymen enligt produktionsvärdeindex med 0,8 procent. Produktionen per timme ökade därmed i häradet en procent i fjol. Ser vi istället till produktion per anställd enligt kortperiodisk sysselsättningsstatistik blev det i stället nära nolltillväxt då antalet anställda ökade med 0,5 procent.

För teknikindustri blev produktionstillväxten enligt PVI noll, anställda ökade 0,9 procent och timmar preliminärt med noll. Detta är naturligtvis inte hållbart. Samtidigt tycker fackföreningar att prisanpassning på arbetsmarknaden inte är så intressant som följd av låg eller obefintlig produktivitetstillväxt vare sig sammantaget eller för industrin.

Som en följd börjar kvantitetsanpassningar på teknikindustrins arbetsmarknad redan dyka upp. Antalet anställda minskade nämligen under andra halvåret i fjol jämfört med det första, särskilt under sista kvartalet. Detta gäller för övrigt hela det privata näringslivet. Här var sysselsättningsnivån som högst andra kvartalet och har minskat något sedan dess Alla siffror säsongrensade Övriga anpassningar har gjorts främst genom minskad inhyrning och genom minskad övertid. Erfarenheten säger att nästa våg i reduktion av anställda blir anställda tillsvidare. Vi räknade i höstas med att antalet anställda i Sveriges teknikindustri skulle visa nolltillväxt i år. Det kommer inte att hålla och vi kommer tillbaka under vårkanten med hur mycket det blir efter minustecknet.

Fortsatt grus i byggmaskineriet

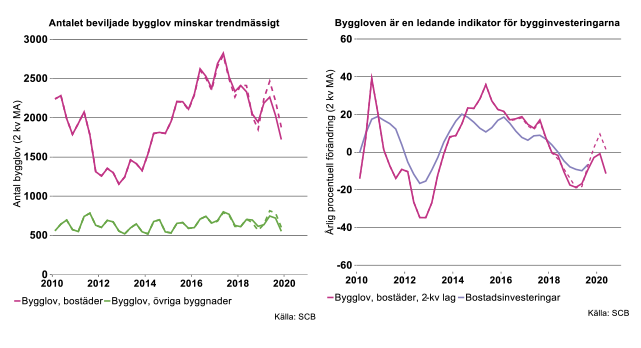

Under veckan presenterades bygglovsstatistik från SCB. Den är intressant att följa inte minst eftersom byggloven indikerar vilken utveckling vi kan förvänta oss för byggandet och bostadsinvesteringarna. Det sistnämnda påverkar i sin tur såväl den inhemska efterfrågan på teknikprodukter och byggrelaterade tjänster som investeringar och BNP-utveckling mer generellt.

Efter toppnoteringen andra kvartalet 2017 har antalet bygglov för bostäder trendmässigt minskat. Under första halvåret 2019 skedde samtidigt en tydlig återhämtning varefter antalet återigen föll tillbaka. Fluktuationerna förklaras dels av ett återkommande säsongsmönster, dels av en tillfällig rekyl uppåt efter det kraftiga raset 2018.

För helåret 2019 minskade byggloven med 7 procent i årstakt. Det kan jämföras med en minskning på 17 procent 2018. Eftersom bygglovsstatistiken revideras ett antal kvartal efter att uppgifterna först publicerats, kommer dock utvecklingen 2019 att bli betydligt mindre dramatisk. Se de streckade linjerna i diagrammen nedan för SCB:s serier med förväntade utfall efter revideringarna. Trenden för byggloven är samtidigt fortsatt negativ.

Uppgifter för bostadsinvesteringarna finns i dagsläget för tre kvartal 2019. Under denna period minskade bostadsinvesteringarna med 8 procent jämfört med motsvarande period året innan. Givet den ovan nämnda tillfälliga återhämtningen för byggloven förväntar vi oss att bostadsinvesteringarna fjärde kvartalet 2019 hamnar på ungefär motsvarande nivå som året innan. Det skulle innebära en minskning på 6 procent för helåret 2019. I Teknikföretagens konjunkturprognos i november räknade vi med en minskning på 9 procent. Utfallet blir alltså sannolikt några procentenheter bättre än detta men svaret får vi i nästa vecka när nationalräkenskaperna för fjärde kvartalet 2019 presenteras. Sammantaget är det ändå tydligt att det fortsatt är grus i byggmaskineriet.