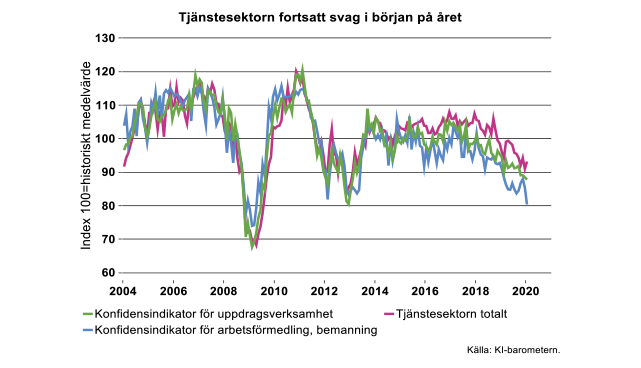

Tjänstesektorer följer industrin

Tjänstesektorns konfidensindikator steg något i januari, men ligger kvar på ett svagare läge än normalt, se diagram. Samtliga frågor som ingår i indikatorn bidrog till det fortsatt svagare läget än normalt, dvs. utvecklingen av verksamheten, utfall samt förväntningar om efterfrågan. Konfidensindikatorn för tjänstesektorn har nu legat under det historiska genomsnittet sedan november 2018.

Ett fåtal tjänstebranscher vädrar ökad efterfrågan inför de närmaste månaderna, men för flertalet pekar konfidensindikatorerna fortsatt ned. För tungt vägande uppdragsverksamhet, där olika typer av företagstjänster ingår, fortsatte konfidensindikatorn nedåt. Särskilt för bemanningsföretag och arbetsförmedling föll indikatorn djupare, se diagram. Det finns här ett starkt samband med utvecklingen inom exportindustrin, där företagstjänster anlitas i hög grad. Företagstjänster har påverkats indirekt av den allt svagare efterfrågan på industrins exportmarknader och den allt svagare tillväxten i industriproduktionen mot slutet av 2019.

En annan tungt vägande tjänstebransch med stark koppling till exportindustrin är partihandeln. Normalt följer branschen industrins konjunktursvängningar väl, då stora delar av partihandeln utgör mellanled för industrins leveranser av både import- och exportvaror. KI-barometern i oktober pekade på en minskad försäljningsvolym för partihandeln under fjärde kvartalet och vi förväntade oss att partihandeln skulle komma att bidra mindre till tjänstesektorns tillväxt mot slutet av året. KI-barometerns utfall för fjärde kvartalet tyder nu på detta, då försäljningsvolymen tydligt drogs ned för ”övrig partihandel” där bland annat insatsvaror ingår. Företagen inom partihandeln är nu mer negativa än normalt både gällande nuvarande och kommande försäljningssituation, enligt KI-barometern.

Lägsta på tio år

Det så kallade IFO-index för Tysklands näringsliv och industri är alltid intressant att följa. I veckan presenterades index för januari (mätmånad december).

För teknikindustri var det lite blandad kompott i senaste IFO-siffrorna. Underleverantörer inom metallbearbetning ser inget slut på eländet med ett index för det aktuella affärsläget på den lägsta nivån sedan finanskrisen för tio år sedan. Fortsatt besvärligt affärsläge rapporterar även underleverantörer till fordonsindustrin om än inte lika besvärligt som månaden innan. Utfallet i affärsläget för leverantörerna är även här det sämsta sedan finanskrisen undantaget den tillfälliga WLTP-störningen för drygt ett år sedan. I fordonsindustrin i övrigt är tillverkare av kommersiella fordon särskilt pessimistiska (läs VW/Daimler/MAN) vad gäller affärsläget de kommande sex månaderna. Detta är knappast förvånande då botten näst intill gick ur under andra halvåret i fjol för tillverkare av kommersiella fordon.

I maskinindustrin börjar det komma antydningar till att affärsläget i vart fall inte blir mycket värre. Men det är efter att IFO-index för maskinindustrin trendmässigt har försvagat i snart två år. Sannolikheten att det skulle fortsätta utför minskar därmed månad för månad. Det spretar ändå en del i rapporteringen inom maskinindustrin. Tillverkare av maskiner för livsmedel har sällan något att klaga på vilket också är fallet för tillfället. Mat och dryck tenderar att efterfrågas i såväl bra som dåliga tider och därmed också den kapitalutrustning som behövs för livsmedelsframställning.

Tillverkare av maskiner för gruvor, mineral och bygg (en delbransch där några affärsområden för tillverkare i Sverige som Sandvik, Atlas, Epiroc och Volvos gula platsar in), rullade på rätt bra till i fjol somras. Men nu är det betydligt sämre tongångar, likaså för tillverkare av verktygsmaskiner. Verktygsmaskinen är grundbulten i traditionell teknikindustri. I stort sett samtliga produkter har komponenter som tilltygats i en verktygsmaskin av något slag.

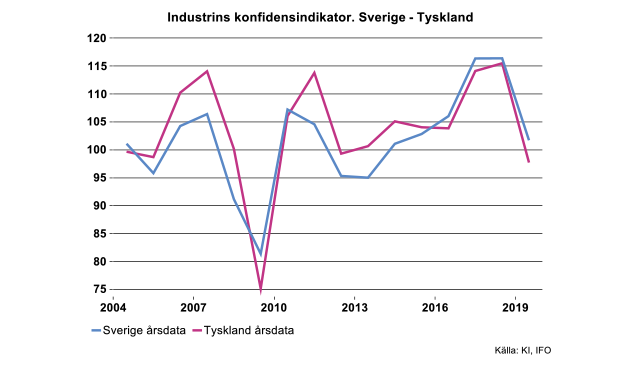

Sverige och Tyskland hand i hand

Konjunkturinstitutet presenterade också utfallet för den så kallade konfidensindikator för fjärde kvartalet i fjol för tillverkningsindustrin i Sverige. Denna indikator går att koka ihop även för Tyskland som en följd av att data och metod ska vara hyggligt harmoniserade inom EU. Förloppet i indikatorn i Sveriges och Tysklands tillverkningsindustri följs åt och har gjort så i över femton år, bortsett från statistiskt brus enskilda månader eller kvartal, se diagram nedan. Det gäller även för teknikindustri sammantaget och inte minst för underleverantörer, vilket Teknikföretagen påpekat åtskilliga gånger i föreningens kvartalsundersökningar. Varför är det så?

För det första är Tyskland en av Sveriges största exportmarknader för både insats-, kapital- och konsumtionsvaror. För det andra kommer merparten av importen av insatsvaror som stål, metaller, halvfabrikat m.m. samt kapitalutrustning från Tyskland. För det tredje är Tyskland ett av de viktigaste konkurrentländerna för Sveriges industri på den globala arenan med en likartad exportstruktur vad gäller marknader. Handel med och konkurrens på tredje land medför att affärsläget tenderar att utvecklas likartat.

Konfidensindikatorn är en sammanvägning av företagens rapportering av orderstockar, lager av färdiga varor och förväntad produktion de kommande månaderna. I Sverige ökade indikatorn för tillverkningsindustrin sista kvartalet i fjol jämfört med föregående kvartal. Det största bidraget till indikatorns uppgång i Sverige kom från förväntad produktion på några månaders sikt. Varför denna optimism när orderläget är svagare än på länge och när drygt hälften av industriföretagen (två tredjedelar i teknikindustri) anser att efterfrågan begränsar tillväxten?

Vår tolkning – samma reaktion

Nettotalet vad gäller förväntade exportorder (öka minus minska) de kommande månaderna har ökat i relativt hög omfattning för i stort sett samtliga delbranscher i Sveriges tillverkningsindustri jämfört med föregående kvartal. Denna omsvängning har bäring på att handelspolitiska frågetecken har börjat räta ut sig på senare tid, inte minst Brexit och handelsfriktionerna mellan USA och Kina.

En tidigare negativ framtidssyn på handel och export har alltså vänts till sin motsats och i sin tur smittat av sig på förväntningar vad gäller produktion och därmed till en förbättrad konfidensindikator. Samma typ av reaktion vad gäller förväntad export såg vi i Tysklands IFO-index och för hela Euroområdets tillverkningsindustri om än inte lika omfattande som i Sverige.

Kamremmen kuggar över och motorn hackar

Utfallet i KI:s barometer för teknikindustri och det aktuella affärsläget var till skillnad från framtida förväntningar inte en munter läsning och går naturligtvis hand i hand med vår tidigare egen undersökning. Exportorder för teknikindustri minskar i samma omfattning som efter sviterna av Eurokrisen under år 2012. Två tredjedelar anser att efterfrågan begränsar fortsatt expansion att jämföra med en tredjedel av företagen sista kvartalet 2018. Därutöver anser endast tolv procent att produktionsresurser (arbetskraft/realkapital) begränsar expansion att jämföra med knappt hälften det andra halvåret under det glödande högkonjunkturåret 2018. Dessutom minskade bristen på arbetskraft något jämfört med tredje kvartalet.

Tillverkare av motorfordon har sedan ett par år tillbaka varit sysselsättningsmotor i Sveriges tillverkningsindustri. Antalet anställda i fordonsindustrin har ökat med hela 25 procent mellan tredje kvartalet 2014 tredje kvartalet i fjol. Men nu är bristen på metallarbetare i stort sett borta. Under toppen sista kvartalet år 2017, då behovet var som högst, rapporterade två tredjedelar av företagen brist mot fyra procent sista kvartalet i fjol. Mellan första och tredje kvartalet i år har antalet anställda dessutom börjat minska något, inte minst som följd av att efterfrågan på tunga fordon börjat avta.

Tyvärr är det alltså lite annorlunda tider för närvarande för teknikindustri än under glänsande högkonjunktur 2017-2018.

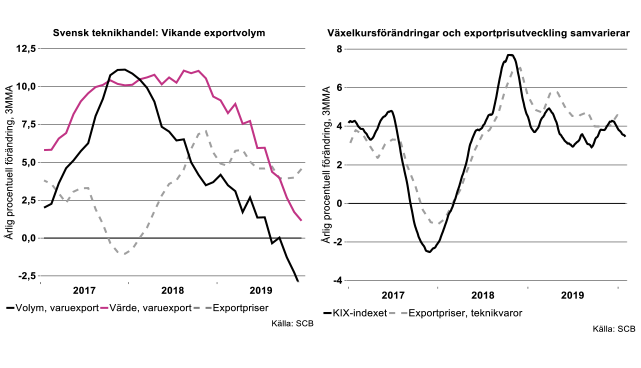

Kraftig inbromsning av Sveriges teknikexport

Under veckan presenterades detaljerade uppgifter för svensk utrikeshandel t.o.m. november 2019. Dessutom finns data för total varuexport och import för hela 2019. Därmed kan vi göra en preliminär analys av teknikhandeln för helåret 2019, där vi skattar handel med teknikvaror under december baserat på totalsiffrorna.

Teknikvaror till ett värde av 702 miljarder SEK exporterades från Sverige under 2019, en ökning med 5,2 procent i värde jämfört med året innan. Räknat i volym begränsades tillväxten till marginella 0,3 procent. Ökade exportpriser – vilka mestadels förklaras av en försvagad krona – förklarade den stora skillnaden mellan värde- och volymutvecklingen. Samvariationen mellan exportprisutvecklingen och växelkursförändringarna syns tydligt i det högra diagrammet nedan där växelkursutvecklingen illustreras av Riksbankens KIX-index.

Det var främst under första halvåret 2019 som den svaga volymutvecklingen doldes av stigande exportpriser. Men under andra halvåret utvecklades även exportvärdet svagt. Såväl räknat i värde som i volym minskade teknikexporten under andra halvåret, när utvecklingen betraktas konsekutivt månad för månad. Denna utveckling förklaras främst av lägre efterfrågan på viktiga exportmarknader samt minskad världshandel av teknikvaror.

Det var främst under första halvåret 2019 som den svaga volymutvecklingen doldes av stigande exportpriser. Men under andra halvåret utvecklades även exportvärdet svagt. Såväl räknat i värde som i volym minskade teknikexporten under andra halvåret, när utvecklingen betraktas konsekutivt månad för månad. Denna utveckling förklaras främst av lägre efterfrågan på viktiga exportmarknader samt minskad världshandel av teknikvaror.

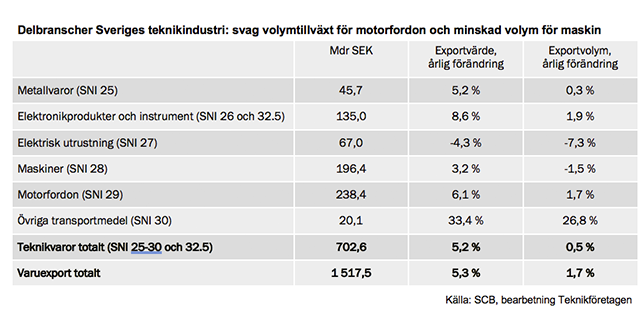

De båda varugrupperna motorfordon och maskiner dominerar teknikexport från Sverige. Export av motorfordon uppgick till drygt 238 miljarder SEK under året och motsvarande siffra för maskinexport var 196 miljarder SEK. Jämfört med året innan var volymtillväxten svag för motorfordon och negativ för maskinexporten, vilket gick helt i linje med avtagande global efterfrågan på dessa varor. Mest positiv var utvecklingen för varugruppen övriga transportmedel som uppvisade en tillväxt på i storleksordningen 30 procent såväl i värde som volym, vilket främst förklaras av utvecklingen inom flygindustrin.

Importen av teknikvaror uppgick till 676 miljarder SEK under 2019. Därmed ökade importen med 2,1 procent i värde jämfört med året innan samtidigt som den minskade med 1,6 procent i volym.

Sammantaget följde volymutvecklingen för teknikexporten utvecklingen för produktionen inom teknikindustrin relativt väl i fjol. Givet vår tidigare bedömning om minskad produktionstillväxt för teknikindustrin i Sverige i år, förväntar vi oss en något minskade exportvolym för teknikvaror under 2020.

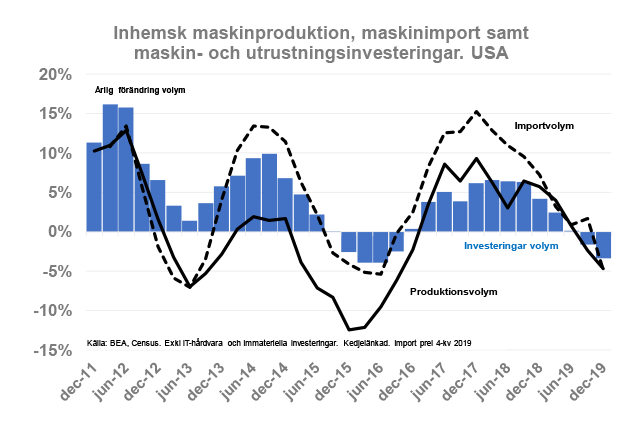

Nu minskar även maskininvesteringar i USA

Lägre efterfrågan på investeringsvaror i USA har infunnit sig något senare än i övriga länder, främst inom EU. Det var först under andra halvåret i fjol som maskininvesteringar började minska i USA. Investeringarna hölls uppe under 2018 och första halvåret i fjol bl.a. som en följd av en tidigare stimulerande inhemsk finanspolitik. Minskade investeringar har inneburit minskad maskinproduktion och minskad orderingång för amerikansk maskinindustri.

På sedvanligt vis minskar också importen av maskinutrustning. Detta är inte direkt upplyftande för Sveriges maskinindustri som har USA som enskilt största exportmarknad.

VI räknar med att maskininvesteringar i USA minskar i år och för första gången sedan 2016. Efterfrågan är naturligtvis cyklisk och vi räknar med att investeringsbehovet först börjar tillta under 2021 och under år 2022.

BNP-tillväxten i USA under sista kvartalet var lite av ”more of the same”. BNP ökade med 2,1 procent i uppräknad årstakt eller i samma takt som under tredje kvartalet. Jämfört med fjärde kvartalet i fjol var tillväxten 2,3 procent som följd av att sista kvartalet 2018 var tillfälligt svagt. Tillväxten sista kvartalet i fjol var i mångt och mycket en effekt av lageruppbyggnad, nettoexport genom minskad import och ökade offentliga utgifter.

BNP-tillväxten i fjol uppgick i fjol till preliminära 2,3 procent i genomsnitt där tillväxten första kvartalet var särskilt hög. Vi har inte några större förhoppningar om en tillväxttakt första kvartalet i år som återigen hamnar på tvåprocentsnivån mot bakgrund av det starka första kvartalet i fjol. Vi resonerar nedan kring tillväxtförutsättningar för amerikansk ekonomi och för dess räntepolitik i år.

Fler sänkningar från FED förväntas

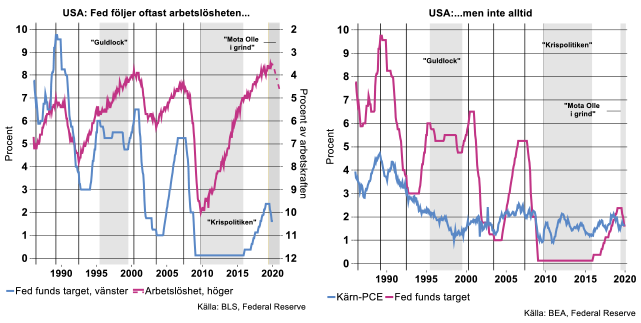

I veckan lämnade Federal Reserve som väntat styrräntan oförändrad och behöll sin vänta-och-se ansats. Historiskt har Fed ofta betett sig enligt kapitel 1 i ”Grundkurs för centralbanker”; man har reagerat med varierande fördröjning på förändringar i resursutnyttjandet/läs arbetslösheten. Så skedde exempelvis 1986, då Fed började höja räntan fyra månader efter att arbetslösheten började stiga (se bilen nedan till vänster). Samma mönster följdes 1993 och 2004 även om man då väntade längre efter att arbetslösheten vänt uppåt. Fed har för övrigt betett sig symmetriskt i så motto att man börjat sänka räntan i samband med eller strax efter att arbetslösheten börjat att stiga. Intressant att notera är också att man tenderat att reagera snabbare på stigande är på fallande arbetslöshet (se bilen nedan till vänster).

Det finns dock ett par episoder under den senaste decennierna när Fed avvikit från sitt standardbeteende eller åren 1995-99 och 2009-2015. Den första episoden – ”Guldlock-åren” – föll inflationen stadigt trots kraftigt fallande arbetslöshet (se bilden nedan till höger). Centralbanken tolkade det som att man vunnit ”vunnit kampen”, brottat ner inflationsförväntningarna och cementerat trovärdigheten, en villfarelse man fick överge när inflation återigen började att stiga i slutet av 1999. Den andra episoden var krispolitiken i kölvattnet av finanskrisen 2008-2009, då Fed vilade på hanen under flera år trots ett dramatiskt och långvarigt fall i arbetslösheten. Även under den perioden, och även därefter, var för övrigt inflationen konstant låg.

Även förra årets räntesänkningar kan ses som ett brott mot standarbeteendet. Trots att arbetslösheten fortsatte att falla och inflationen var konstant sänktes styrräntan tre gånger med ackumulerat 75 räntepunkter. I detta fall bör avvikelsen tolkas som att centralbanken köpte en försäkring mot eventuellt stora ekonomiska skadeverkningar av den eskalerande handelskonflikten mellan Kina och USA.

Teknikföretagens bedömning är att USA:s centralbank kommer att sänka räntan ytterligare någon under det kommande året trots att de största geopolitiska och handelsrelaterade riskerna nu har minskat. Vi räknar med att Fed återgår till sitt historiska beteendemönster under det kommande året. Eftersom vi förväntar oss en rejäl avmattning i BNP-tillväxten kommer arbetslösheten med all sannolikhet också att börja stiga (se bilden ovan till vänster). Teknikföretagens prognos är därför att Fed genomför ytterligare tre räntesänkningar under det kommande året. Även om valutarörelser är notoriskt svårfångade är det inte en alltför djärv gissning att Fed-sänkningar i linje med vår prognos leder till en dollarförsvagning vilken i det korta perspektivet är relevant för svensk industri.